Rachunek przepływów pieniężnych: co, dlaczego i jak

Opublikowany: 2021-11-03Gotówka jest siłą napędową każdej firmy — zwłaszcza nowych i małych firm.

Chociaż istnieje wiele przeszkód dla małych firm, ograniczony lub niespójny przepływ środków pieniężnych jest jedną z największych. Badanie przeprowadzone przez US Bank pokazuje, że 82% małych firm upada z powodu problemów z przepływami pieniężnymi.

Innymi słowy, bez gotówki nie ma biznesu . Dlatego zrozumienie i zarządzanie przepływami pieniężnymi jest warunkiem sukcesu.

Aby zorientować się, jakie pieniądze wpływają i wychodzą z Twojej firmy, potrzebujesz zestawienia przepływów pieniężnych. Jeśli masz trudności ze sprawozdaniami finansowymi, nie martw się — pomożemy Ci skompletować zestawienie przepływów pieniężnych.

Co to jest rachunek przepływów pieniężnych?

Rachunek przepływów pieniężnych (CFS) to sprawozdanie finansowe, które podsumowuje wpływy i wypływy transakcji pieniężnych w danym okresie.

Celem rachunku przepływów pieniężnych jest ewidencjonowanie ilości środków pieniężnych i ekwiwalentów środków pieniężnych wchodzących i wychodzących ze spółki. W rezultacie firmy uzyskują szczegółowy obraz sytuacji gotówkowej, co ma zasadnicze znaczenie dla kondycji finansowej firmy.

Wiele małych firm wpada w pułapkę zbytniego skupiania się na zysku/stracie i ignorowaniu przepływów pieniężnych. Tak więc kończy im się gotówka, nie wiedząc, jak to się stało. Przejrzysty przegląd przepływów pieniężnych pozwoli Ci zrozumieć, skąd pochodzą pieniądze i jak są wydawane. Ostatecznie pomoże Ci to podejmować bardziej świadome decyzje biznesowe.

Kluczowe elementy rachunku przepływów pieniężnych

Rachunek przepływów pieniężnych zawiera zazwyczaj trzy główne elementy:

- Działalność operacyjna

- Działalność inwestycyjna

- Działalność finansowa

Przepływy pieniężne z działalności operacyjnej

Działalność operacyjna rachunku przepływów pieniężnych obejmuje działalność związaną z podstawową działalnością. Innymi słowy, ta sekcja mierzy przepływy pieniężne z dostarczania przez firmę produktów lub usług. Niektóre przykłady działalności operacyjnej obejmują sprzedaż towarów i usług, płatności wynagrodzeń, płatności czynszów i płatności podatku dochodowego.

Przepływy pieniężne z działalności inwestycyjnej

Działalność inwestycyjna obejmuje przepływy pieniężne z nabycia i zbycia aktywów długoterminowych oraz inne inwestycje nieuwzględnione w ekwiwalentach środków pieniężnych. Są to długoterminowe inwestycje w rozwój firmy. Na przykład kupowanie lub sprzedawanie własności fizycznej, takiej jak nieruchomości lub pojazdy, oraz własności niefizycznej, takiej jak patenty.

Przepływy pieniężne z działalności finansowej

Przepływy pieniężne związane z działalnością finansową zazwyczaj obejmują środki pieniężne od inwestorów lub banków, emisję i wykup akcji, a także wypłatę dywidendy. Tak więc, niezależnie od tego, czy zaciągasz pożyczkę, płacisz odsetki na obsługę zadłużenia, czy wypłacasz dywidendy, wszystkie te transakcje znajdują się w sekcji dotyczącej działalności finansowej w rachunku przepływów pieniężnych.

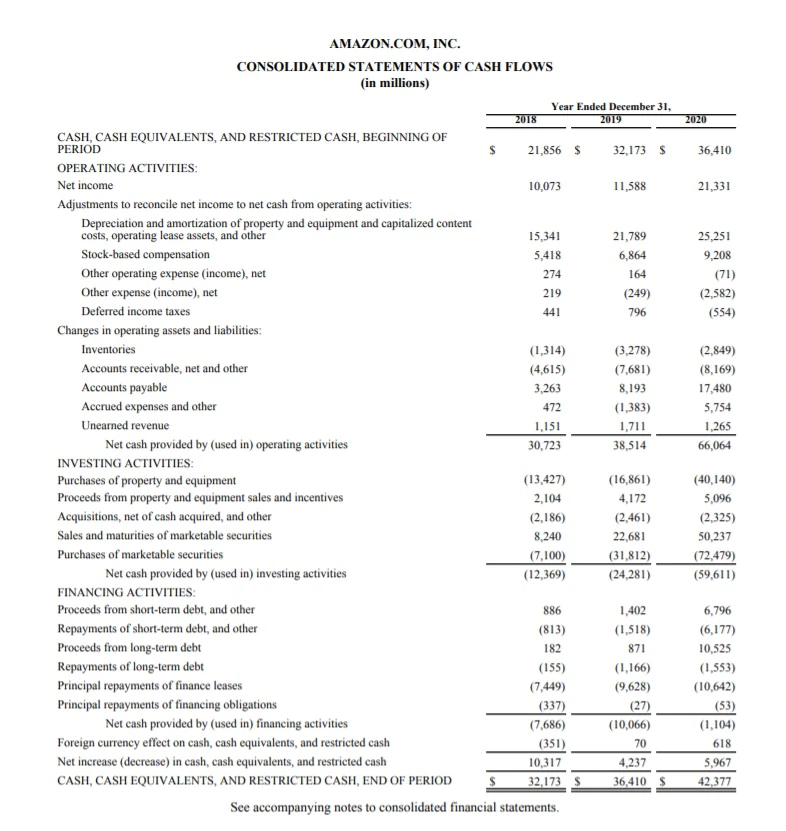

Oto przykład rachunku przepływów pieniężnych Amazona z raportu rocznego za rok 2020 . Możesz zobaczyć trzy główne sekcje: działalność operacyjna, działalność inwestycyjna i działalność finansowa.

Rachunek przepływów pieniężnych rozpoczyna się od gotówki w kasie i dochodu netto. Po obliczeniu wpływów i wypływów gotówki z działalności operacyjnej Amazon zaksięgował 66,06 miliarda dolarów w gotówce z działalności operacyjnej.

Działalność inwestycyjna wyniosła -59,61 mld USD, głównie z powodu zakupów nieruchomości i sprzętu, a także papierów wartościowych przeznaczonych do obrotu. Działalność finansowa wyniosła -1,1 miliarda dolarów.

Pod koniec 2020 r. Amazon miał w gotówce 42,37 miliarda dolarów.

Źródło obrazu: Amazon

Różnica między przepływami pieniężnymi a innymi sprawozdaniami finansowymi

Sprawozdania finansowe to raporty podsumowujące wyniki finansowe Twojej firmy. Rachunek przepływów pieniężnych jest jednym z trzech głównych rodzajów sprawozdań finansowych, obok bilansu i rachunku zysków i strat .

Krótko mówiąc, rachunek zysków i strat mierzy przychody, wydatki i rentowność. Z drugiej strony bilans pokazuje aktywa, pasywa i kapitał własny. I wreszcie, rachunek przepływów pieniężnych rejestruje wzrosty i spadki środków pieniężnych.

Wszystkie trzy sprawozdania finansowe są różne, ale są misternie powiązane. Dochód netto z rachunku zysków i strat zasila zyski zatrzymane w bilansie i jest punktem wyjścia w rachunku przepływów pieniężnych.

Oto porównanie trzech sprawozdań finansowych:

| Rachunek dochodów | Bilans | Przepływ środków pieniężnych | |

| Czas | Okres czasu | Pewien moment | Okres czasu |

| Cel, powód | Rentowność | Pozycja finansowa | Ruchy gotówkowe |

| Środki | Przychody, wydatki, rentowność | Aktywa, pasywa, kapitał własny | Przyrosty i spadki gotówki |

| Punkt początkowy | Przychód | Saldo środków pieniężnych | Dochód netto |

| Punkt końcowy | Dochód netto | Zarobki zatrzymane | Saldo środków pieniężnych |

Źródło: Corporate Finance Institute

Teraz, gdy omówiliśmy już podstawy rachunku przepływów pieniężnych, przyjrzyjmy się dwóm metodom obliczeniowym: metodzie bezpośredniej i metodzie pośredniej.

Metody obliczania przepływów pieniężnych

Metoda bezpośrednia obejmuje wszystkie wpływy i wypływy środków pieniężnych z działalności operacyjnej. Metoda ta opiera się na modelu księgowym opartym na zasadzie kasowej, który ujmuje przychody w momencie otrzymania środków pieniężnych oraz koszty w momencie ich zapłaty. Metoda bezpośrednia jest prosta, ale wymaga śledzenia każdej transakcji gotówkowej, więc może wymagać więcej wysiłku.

Analiza rachunku przepływów pieniężnych wymaga zrozumienia kontekstu, dzięki czemu możesz podejmować świadome decyzje na podstawie widocznych liczb. Na jakim etapie jest biznes? Rozwijający się startup czy dojrzałe przedsiębiorstwo? Najważniejszą rzeczą do zapamiętania jest to, że rachunek przepływów pieniężnych nie odzwierciedla rentowności firmy, ale raczej wpływy i wypływy środków pieniężnych.

Plusy:

- Przezroczysty

- Łatwy do zrozumienia

- Wykorzystuje dane liczbowe w czasie rzeczywistym

Cons:

- Zabiera więcej czasu i wysiłku

- Może to stanowić problem dla firm korzystających z rachunkowości memoriałowej

- Przedsiębiorstwa stosujące metodę bezpośrednią nadal muszą ujawniać uzgodnienie dochodu netto z przepływami pieniężnymi z działalności operacyjnej

Metoda pośrednia oblicza przepływy pieniężne poprzez skorygowanie dochodu netto o różnice z transakcji bezgotówkowych. Ta metoda jest szczególnie odpowiednia dla firm korzystających z rachunkowości memoriałowej , w której przychody są rejestrowane w momencie ich zarobienia, a nie otrzymania. Korzystając z metody pośredniej, zaczynasz od dochodu netto z rachunku zysków i strat i wprowadzasz korekty w celu cofnięcia wpływu rozliczeń międzyokresowych dokonanych w danym okresie.

Plusy:

- Łatwy w przygotowaniu

- Pozwala na uzgodnienie dwóch innych sprawozdań finansowych — rachunku zysków i strat i bilansu

- Ujawnia transakcje bezgotówkowe

Cons:

- Brak przejrzystości

Bez względu na to, którą metodę wybierzesz, wpłynie to tylko na sekcję działań operacyjnych. Pozostałe dwie sekcje — środki pieniężne z działalności inwestycyjnej i finansowej — pozostają takie same.

W tym przykładzie widać, że metoda pośrednia wykorzystuje dochód netto jako podstawę i dodaje wydatki niepieniężne, takie jak amortyzacja i amortyzacja. Z drugiej strony, metoda bezpośrednia polega na odjęciu wszystkich inkasów gotówkowych z działalności operacyjnej i odjęciu wypłat gotówki od działalności operacyjnej, takiej jak płatności na rzecz dostawców i wynagrodzenia.

Metoda pośrednia | Metoda bezpośrednia | ||

Dochód netto | 400 zł | Odbiory od klientów | 1000$ |

Korekty | Odliczenia | ||

Deprecjacja | 100 zł | Płatności na rzecz dostawców | (200 dolarów) |

Amortyzacja | 100 zł | Wynagrodzenie | (200 dolarów) |

Środki pieniężne netto z działalności operacyjnej | 600 zł | Środki pieniężne netto z działalności operacyjnej | 600 zł |

Jak czytać rachunek przepływów pieniężnych

Celem rachunku przepływów pieniężnych jest pokazanie kwoty wygenerowanej i wydanej gotówki w określonym czasie, co pomaga firmom analizować płynność i długoterminową wypłacalność.

Po zsumowaniu wszystkich transakcji gotówkowych można uzyskać dodatni lub ujemny przepływ pieniężny.

Dodatni przepływ pieniężny oznacza, że masz więcej pieniędzy przychodzących niż wychodzących. Otwiera to ogromne możliwości reinwestowania nadmiaru gotówki w rozwój biznesu. Jednak dodatni przepływ środków pieniężnych niekoniecznie oznacza, że Twoja firma jest rentowna. Zdarzają się przypadki, w których firma ma ujemny dochód netto, ale ma dodatni przepływ środków pieniężnych dzięki gotówce z pożyczek.

Ujemny przepływ środków oznacza, że wydałeś więcej gotówki niż wygenerowałeś w określonym czasie. Czy to zły znak? Krótka odpowiedź: To zależy. Ujemny przepływ środków pieniężnych niekoniecznie jest czymś złym — zwłaszcza jeśli wynika z inwestycji w przyszły wzrost. Jeśli jednak masz ujemny przepływ środków pieniężnych w więcej niż jednym okresie, powinieneś uznać to za czerwoną flagę. Może to wskazywać, że kondycja finansowa Twojej firmy może być zagrożona.

Dotyczy to w szczególności startupów finansowanych przez VC, w których ujemny przepływ środków pieniężnych jest również znany jako wskaźnik spalania. Jest to tempo, w jakim nowa firma wydaje kapitał wysokiego ryzyka na finansowanie wydatków, zanim wygeneruje dodatnie przepływy pieniężne ze swojej działalności. Wskaźnik spalania pomaga pokazać, jak długo możesz kontynuować swoją aktywność przy bieżącym strumieniu kosztów ogólnych i przychodów. Wysoki wskaźnik spalania nie jest rzadkością w przypadku szybko rozwijających się startupów, ponieważ może im pomóc w zdobyciu udziału w rynku, pozyskiwaniu klientów i generowaniu wyższych długoterminowych zysków.

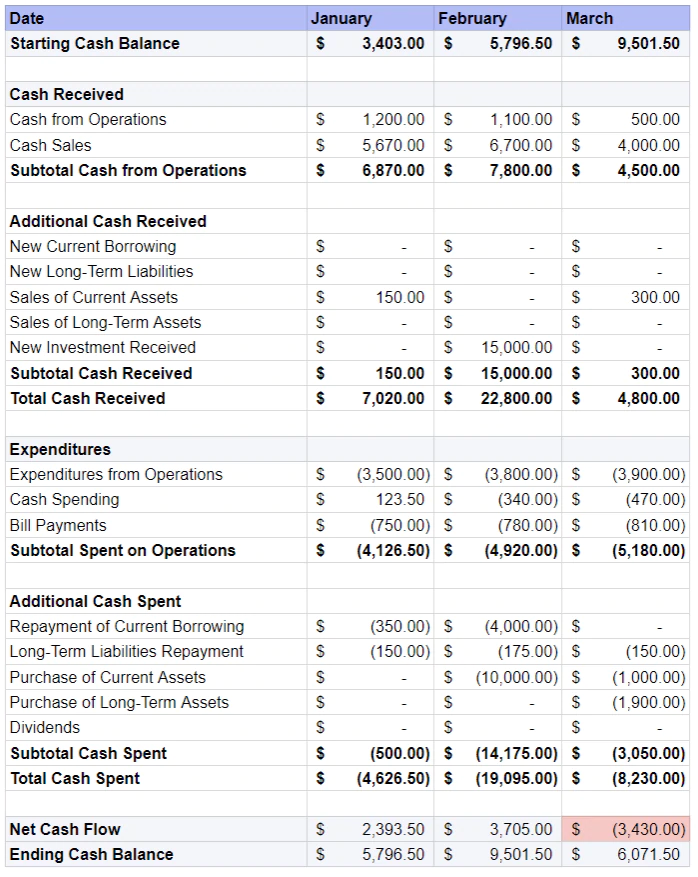

Przykład rachunku przepływów pieniężnych (+ szablon)

Teraz twoja kolej. Oto szablon bezpłatnego przepływu środków pieniężnych , który możesz dostosować do swoich potrzeb.

Pierwszym krokiem jest wypełnienie początkowego salda gotówkowego. Następnie kontynuuj, dodając gotówkę z operacji i dodatkową gotówkę otrzymaną z działań, takich jak sprzedaż aktywów obrotowych, otrzymana nowa inwestycja itp.

Kolejnym krokiem jest odjęcie wydatków od operacji i wydatkowanych dodatkowych środków pieniężnych, takich jak spłata bieżących kredytów, spłata zobowiązań długoterminowych itp.

Po obliczeniu przepływu środków pieniężnych netto dodaj początkowe saldo gotówkowe, a otrzymasz końcowe saldo gotówkowe za dany okres.

Źródło obrazu: Shopify

Źródło obrazu: Shopify

Możesz również skorzystać z kalkulatora przepływów pieniężnych Shopify, aby łatwo obliczyć przepływy pieniężne i sprawdzić kondycję finansową firmy w mniej niż pięć minut.