Czas zamknąć lukę w finansowaniu niedostatecznie reprezentowanych założycieli

Opublikowany: 2021-03-12Przedsiębiorczość ze swej natury jest inkluzywna i różnorodna. A postępy w technologii ułatwiły każdemu i wszędzie rozpoczęcie własnej działalności — o ile wnoszą pasję i wytrwałość.

Ale to nie znaczy, że możliwości są równomiernie rozdzielone. Co się stanie, jeśli istniejące systemy są nastawione przeciwko tobie? Do dziś uprzedzenia systemowe mają głęboki wpływ na to, jak pieniądze zachowują się w życiu ludzi, wpływając na dostęp do zasobów biznesowych, bezpieczeństwo psychiczne i wiele więcej.

Chcieliśmy zrozumieć, w jaki sposób te systemy – szczególnie w ramach tradycyjnego finansowania – wpływają na niedostatecznie reprezentowanych założycieli i ich zdolność do rozwijania się jako przedsiębiorcy.

Przebadaliśmy 300 amerykańskich właścicieli małych firm zajmujących się handlem elektronicznym i zadaliśmy im szereg pytań dotyczących ich doświadczeń z finansowaniem, ich inwestycji w pierwszym roku oraz ogólnych wyników biznesowych.

Dane były otrzeźwiające: kobietom trudniej było uzyskać finansowanie z tradycyjnych źródeł, takich jak banki, a ich firmy zarabiały średnio mniej. Co więcej, założyciele Black, Indigenous i People of Color (BIPOC) zgłaszali, że inwestują znacznie więcej pieniędzy w ich biznes, aby zarabiać taką samą ilość pieniędzy, jak ich biali odpowiednicy.

Poniżej zbadamy te ustalenia i ich szersze implikacje.

Nierówne warunki: jak fundusze nie sprzyjają kobietom założycielom

Nie jest tajemnicą, że duże banki nie lubią pożyczek dla małych firm. Tylko 28% małych firm, które ubiegają się o pożyczkę za pośrednictwem tradycyjnego banku, faktycznie otrzymuje potrzebne im fundusze i rzadko otrzymuje pełną żądaną kwotę. Chociaż może to być dobrze znane, nasze badania wykazały, że płeć odgrywa znaczącą rolę w decyzji pożyczkodawcy bankowego.

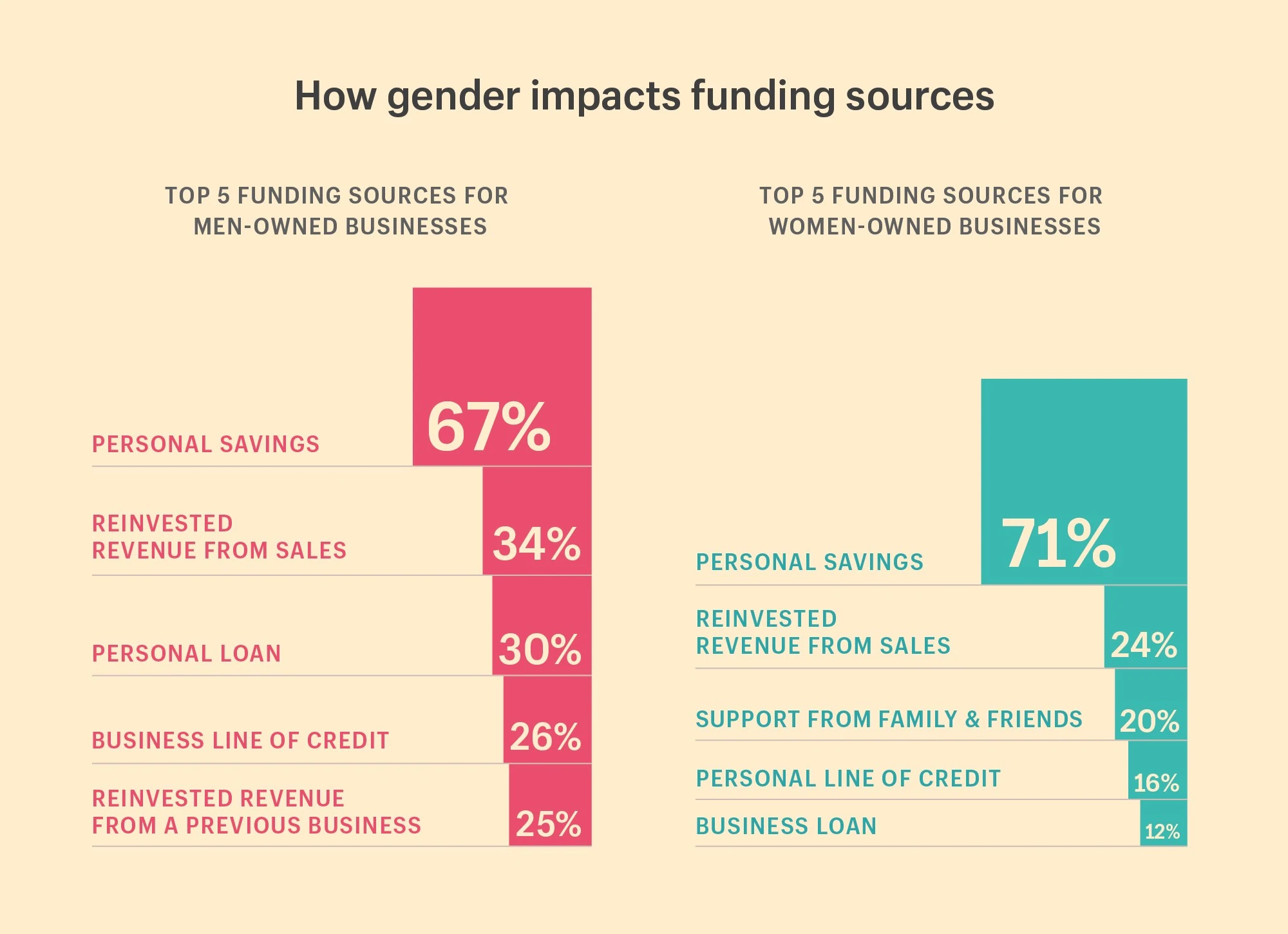

Mężczyźni są bardziej skłonni do pozyskiwania finansowania z banków

Tam, gdzie kobiety częściej szukały wsparcia finansowego od przyjaciół i rodziny w pierwszym roku swojej działalności, nasze dane wykazały, że mężczyźni częściej pozyskiwali finansowanie z tradycyjnych źródeł. W szczególności mężczyźni dwukrotnie częściej otrzymywali finansowanie z banków. Byli też bardziej skłonni do inwestowania przychodów z poprzedniej działalności.

Co pokazują nasze badania:

5 najlepszych źródeł finansowania firm należących do kobiet:

- 71% wykorzystało oszczędności osobiste

- 24% reinwestuje przychody ze sprzedaży

- 20% otrzymało wsparcie finansowe od rodziny i znajomych

- 16% otrzymało osobistą linię kredytową

- 12% otrzymało pożyczkę biznesową

5 najlepszych źródeł finansowania firm należących do mężczyzn:

- 67% wykorzystało oszczędności osobiste

- 34% reinwestuje przychody ze sprzedaży

- 30% otrzymało pożyczkę osobistą

- 26% otrzymało biznesową linię kredytową

- 25% reinwestowanych przychodów z poprzedniej działalności

Dlaczego jest to ważne:

Niestety jest to zgodne z badaniami dotyczącymi uprzedzeń płci w finansowaniu: wnioski o pożyczki i kredyty dla małych firm są częściej odrzucane przez kobiety. W 2018 r. średnia wielkość pożyczki dla firm należących do kobiet była o 31% mniejsza niż w przypadku firm należących do mężczyzn. I chociaż 40% prywatnych firm jest założonych przez kobiety, tylko 2,8% funduszy venture capital otrzymują kobiety.

Mężczyźni również skorzystali na dostępie do dochodów z ich poprzednich firm, aby zainwestować w nowe przedsięwzięcia. „To tylko pokazuje, że nie wszyscy zaczynają z tego samego miejsca”, mówi Christie Pitts, partner w Backstage Capital. „Fakt, że mężczyźni mają dochody z poprzednich firm do inwestowania, sugeruje, że zaczynają od miejsca generowania przychodów. Dużo łatwiej jest to ponownie stworzyć, gdy już to masz.”

Pokazuje tylko, że nie wszyscy zaczynają z tego samego miejsca. Fakt, że mężczyźni mają dochody z poprzednich firm do inwestowania, sugeruje, że zaczynają od miejsca generowania dochodów. Dużo łatwiej jest to ponownie stworzyć, gdy już to masz.

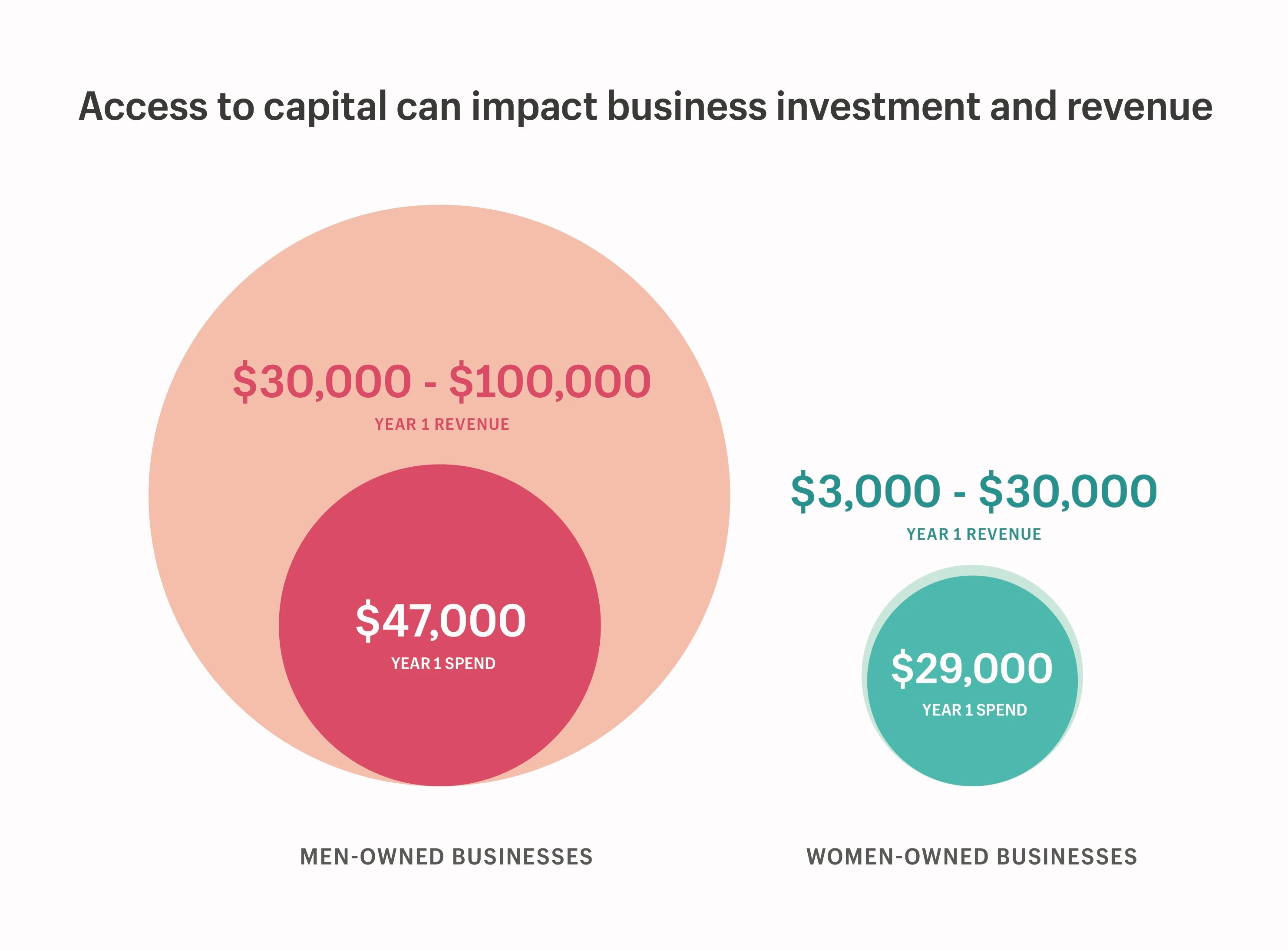

Jak dostęp do kapitału wpływa na generowanie przychodów

Sięgaliśmy głębiej, aby w pełni zrozumieć związek między dostępem do kapitału — zarówno kapitału osobistego, jak i finansowania zewnętrznego — a rentownością biznesu. Nasi badacze odkryli, że mężczyźni nie tylko mieli większy dostęp do finansowania zewnętrznego, ale mieli też wyższy dochód, kiedy rozpoczynali działalność, a zatem mieli więcej kapitału osobistego do inwestowania w swoją firmę od samego początku.

Tak więc, kiedy kobiety założycielki zostały zapytane, ile pieniędzy wydały w pierwszym roku działalności, nie było zaskoczeniem, że stwierdziły, że wydają znacznie mniej niż mężczyźni. Niestety, nasze odkrycia potwierdziły również, że w rezultacie firmy należące do kobiet zarobiły w pierwszym roku znacznie mniej niż firmy należące do mężczyzn.

Co pokazują nasze badania:

- Firmy będące własnością kobiet podały, że w pierwszym roku wydały 29 000 dolarów i zarabiały od 3000 do 30 000 dolarów.

- Firmy należące do mężczyzn zgłosiły, że wydały 47 000 USD i zarabiały od 30 000 do 100 000 USD w pierwszym roku.

Dostęp do kapitału pozwala mężczyznom inwestować ok. 2 razy więcej w swoją firmę i zarabiać ok. 3–10 razy więcej niż firmy należące do kobiet w samym tylko pierwszym roku.

Dlaczego jest to ważne:

Zwiększony dostęp do kapitału osobistego i zewnętrznego bezpośrednio wpływa na to, ile możesz zainwestować w swój biznes i jak szybko możesz go rozwijać. Istniejąca wcześniej różnica w zamożności kobiet i mężczyzn, w połączeniu z dostępem mężczyzn do dodatkowego finansowania, oznacza, że kobiety nie mają równych szans na konkurowanie na rynku.

Ale jest też psychologiczny aspekt dostępu do kapitału. Bogactwo nie tylko rodzi więcej bogactwa, ale także zapewnia, że gdy upadasz, lądujesz miękko. Jest w tym głębokie poczucie bezpieczeństwa psychicznego, które pozwala mężczyznom podejmować większe ryzyko w ich biznesie; iść „wszystko do środka”.

„Jeżeli jestem mężczyzną i wiem, że jeśli mój biznes się nie powiedzie, nadal mogę wrócić do wysokiej płacy, mogę mieć większy apetyt na wydawanie więcej na realizację mojego pomysłu. Natomiast jeśli jestem obciążony długami lub jestem opiekunem i mam innych, którzy są ode mnie zależni, aby przetrwać, będę bardziej niezdecydowany, aby zainwestować swoje życiowe oszczędności w coś, co może być ryzykowne. Kobiety nie mają takich samych opcji awaryjnych” – mówi Christie.

Kolor pieniędzy: jak rasa wpływa na finansowanie

Uprzedzenia rasowe sprawiają, że dostęp do kapitału jest prawie zaporowy dla firm BIPOC – i nieproporcjonalnie wpływa na kolorowe kobiety. W badaniu z 2020 r. Crunchbase odkrył, że założyciele Black i Latinx reprezentowali zaledwie 2,6% łącznej kwoty 87,3 miliarda dolarów w finansowaniu kapitału podwyższonego ryzyka. Statystyki były jeszcze bardziej ponure w przypadku założycielek czarnoskórych kobiet, które odpowiadały za zaledwie 0,64% całego finansowania kapitału podwyższonego ryzyka. Pomimo tego, że reprezentuje najszybciej rozwijającą się grupę demograficzną nowych firm.

Nawet przed finansowaniem instytucjonalnym społeczności BIPOC nie mają takiego samego dostępu do kapitału osobistego lub finansowania za pośrednictwem swoich sieci społecznościowych. Tam, gdzie biali założyciele twierdzą, że polegają na przyjaciołach i rodzinie w celu zdobycia dodatkowej gotówki na rozpoczęcie działalności, nie jest to tak powszechne wśród założycieli BIPOC. Jest to szczególnie prawdziwe w przypadku założycieli rasy czarnej: podczas gdy przeciętny majątek białych rodzin w Stanach Zjednoczonych wynosi 171 000 dolarów, średni majątek rodzin czarnych wynosi zaledwie 17 600 dolarów.

A dla założycieli BIPOC, którym udało się rozpocząć własną działalność, ich ciężka praca w celu udowodnienia ich doskonałości może kosztować ich więcej niż powinna.

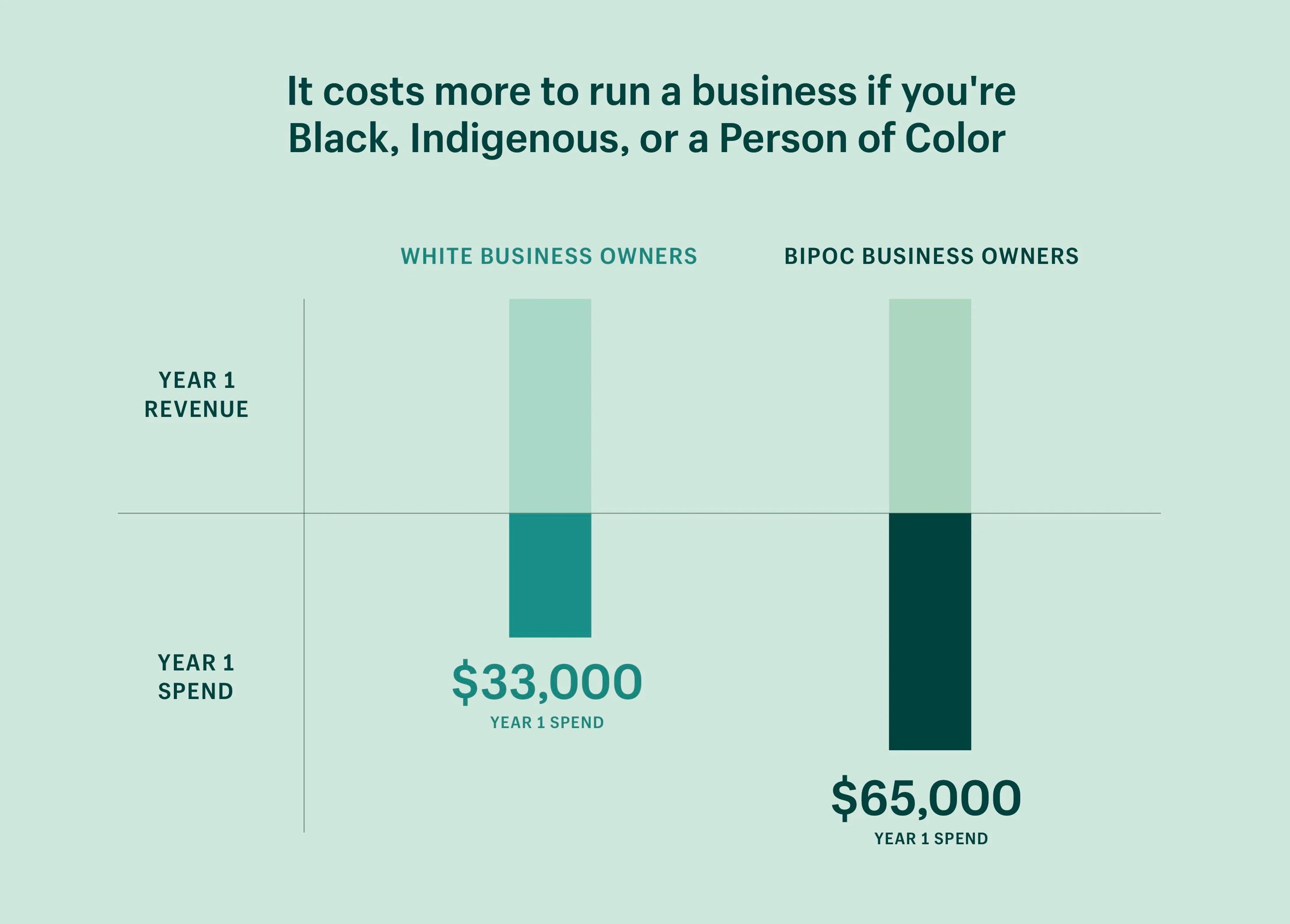

Prowadzenie firmy kosztuje więcej, jeśli jesteś Czarnym, rdzennym mieszkańcem lub osobą kolorową

Założyciele BIPOC zgłosili, że w pierwszym roku wydali dwa razy więcej pieniędzy w porównaniu do białych założycieli — nawet kontrolując dochody. Innymi słowy, założyciele BIPOC muszą zainwestować dwa razy więcej pieniędzy, aby zarobić tyle samo pieniędzy, co właściciele białych firm. Ten wzór sprawdza się również w przypadku kontrolowania liczby pracowników, która według naszych badań jest głównym czynnikiem generującym koszty biznesowe w pierwszym roku działalności.

Innymi słowy: właściciele firm BIPOC muszą zainwestować 2 razy więcej pieniędzy, aby zarobić taką samą ilość pieniędzy, jak właściciele białych firm.

Co pokazują nasze badania:

- Właściciele białych firm zgłosili, że w pierwszym roku wydali średnio 33 000 USD (przy kontroli przychodów).

- Właściciele firm BIPOC zgłosili, że w pierwszym roku wydali średnio 65 000 USD (przy kontroli przychodów).

Dlaczego jest to ważne:

Starsze banki mają długą historię stawiania w niekorzystnej sytuacji ludzi kolorowych produktami kredytowymi o niższej jakości i wyższym oprocentowaniu. Oznacza to, że koszt wypożyczenia jest często wyższy w przypadku osób kolorowych.

W Stanach Zjednoczonych wiąże się to z redliningiem i opartymi na rasie praktykami ubezpieczeniowymi, które mają na celu wykorzenienie czarnych rodzin z posiadania domów i skuteczne uniemożliwienie im budowania bogactwa. I chociaż minęło pięćdziesiąt lat od Ustawy o uczciwych warunkach mieszkaniowych, niesprawiedliwości te ukształtowały dzisiejsze wzorce demograficzne i majątkowe społeczności amerykańskich – i nadal utrzymują się w jakiejś formie.

Brak równych szans dla społeczności BIPOC na budowanie międzypokoleniowego bogactwa dał właścicielom białych biznesów kolejną nogę w górę: więcej kapitału społecznego. Posiadając silniejsze (i bogatsze) sieci, z których mogą korzystać, gdy rozpoczynają nowy biznes, mają większy dostęp do zasobów, narzędzi i profesjonalnych porad — po obniżonej cenie.

„Kapitał społeczny poprawia efektywność ekonomiczną. Jeśli nie masz dostępu do zasobów biznesowych lub po prostu nie słyszałeś o nich, ponieważ nikt w Twojej sieci o tym nie mówił, prawdopodobnie płacisz pełną cenę za wszystko” – wyjaśnia Christie.

Nic z tego nie ułatwia fakt, że znajomość finansów jest często przekazywana wraz z bogactwem, co sprawia, że społeczności rasowe są mniej przygotowane do wygodnej rozmowy o swoich finansach lub czują się pewnie w zarządzaniu nimi. Oba są kluczem do prowadzenia udanego biznesu.

Kompas Shopify: seria umiejętności finansowych

Ta seria edukacyjna rzuca światło na lekcje bogactwa, dzięki intymnym opowieściom ekspertów finansowych i liderów biznesu Blacków, które mogą pomóc każdemu poprawić swoje finanse osobiste.

Obejrzyj samouczkiPożyczki alternatywne i inicjatywy społeczne to jasny punkt

Nasze dane sugerują, że stronniczość w finansowaniu może zmuszać kobiety i osoby kolorowe – a w większym stopniu te na przecięciu obu społeczności – albo do samodzielnego wyboru branż, które są mniej kapitałochłonne, albo do działania na mniejszą skalę.

Jak oddać wolność gospodarczą w ręce niedostatecznie reprezentowanych założycieli? Jak rozwiązać problemy społeczne, finansowe i technologiczne, które uniemożliwiają jednostkom kroczenie własną drogą? Nadszedł czas, aby zmierzyć się z tymi pytaniami.

Korekta nierównowagi w dostępie do kapitału rozwiązuje tylko jedną z barier wolności gospodarczej, ale jest to znaczący krok we właściwym kierunku. Poniżej przedstawiamy kilka organizacji, które zajmują się inwestowaniem i wspieraniem niedostatecznie reprezentowanych grup:

- Backstage Capital to firma venture capital, która inwestuje w firmy kierowane przez niedoreprezentowanych założycieli, w tym kobiety, osoby kolorowe i założycieli LGBTQ+. Uruchomili także cztery programy akceleracyjne w Detroit, Los Angeles, Filadelfii i Londynie.

- Założona w 2015 roku w Kanadzie, Stanach Zjednoczonych, Australii, Nowej Zelandii i Wielkiej Brytanii, SheEO jest kierowaną przez kobiety społecznością mentorów i inwestorów wspierających kobiety i założycielki niebinarne.

- Fireweed Fellowship to pierwszy krajowy program akceleracyjny dla rdzennej przedsiębiorczości w Kanadzie. Program oferuje wsparcie rówieśnicze, edukację, coaching jeden na jednego, mentoring, profesjonalne usługi pro-bono, a także przygotowanie do inwestycji.

- Dla właścicieli sklepów Shopify Shopify Capital to opcja finansowania, która określa uprawnienia na podstawie sprzedaży w sklepie. Finansowanie jest proaktywnie oferowane właścicielom sklepów, co łagodzi powszechne obawy związane z długimi procesami składania wniosków i niewygodnymi rozmowami osobistymi, które mogą narazić założycieli na stronniczość (nieświadomą lub inną).

- Operation HOPE to organizacja non-profit, której celem jest poszerzenie możliwości ekonomicznych i przerwanie rasowego cyklu ubóstwa. Shopify nawiązało współpracę z Operation HOPE, aby usunąć tradycyjne przeszkody dla czarnej przedsiębiorczości, dostarczając czarnym założycielom narzędzi, zasobów i kapitału, których potrzebują, aby odnieść sukces. Zobowiązaliśmy się zapewnić do 130 milionów dolarów w naturze, aby pomóc stworzyć milion firm należących do osób czarnoskórych do 2030 roku.

Uczynić przedsiębiorczość szansą dla wszystkich

Nikt nie powinien być zmuszany do odchodzenia od przedsiębiorczości. Przedsiębiorczość reprezentuje wolność gospodarczą. Wolność realizowania śmiałych pomysłów; wolność podejmowania własnych decyzji; wolność robienia rzeczy po swojemu.

W Shopify nie możemy prowadzić żadnych znaczących rozmów na temat ulepszania handlu dla wszystkich bez uprzedniego przyznania, że możliwości nie są równomiernie rozdzielone i że dla kobiet i osób kolorowych wolność gospodarcza ma istotne bariery.

A te bariery powstrzymują nas jako kolektyw. Stworzenie większej liczby możliwości dla niedostatecznie reprezentowanych założycieli może uwolnić nieograniczony potencjał, który każdy może skorzystać. Oznacza to więcej utworzonych miejsc pracy, więcej pomysłów do rozrywki i więcej innowacji, którymi można się cieszyć. Ma też znaczny wzrost gospodarczy. Sama różnica w finansowaniu ze względu na płeć i rasę kosztuje nas około 4,4 biliona dolarów utraconych przychodów, o niektóre szacunki.

Aby dobrze wypełniać naszą misję, musimy upewnić się, że wszystko, co tworzymy w Shopify, działa na rzecz udostępniania przedsiębiorczości dla wszystkich . Tak więc do wszystkich założycieli, którzy walczą o wolność gospodarczą; założycielom, którzy próbując zabezpieczyć kapitał, spotykają się z uprzedzeniami; do założycieli, którym brakuje płynności finansowej lub społeczności, na której można by się oprzeć: jesteśmy tu dla Ciebie.

Rozpocznij swój wymarzony biznes już dziś — pomożemy Ci na każdym kroku.

Dane te opierają się na danych ankietowych zebranych w październiku 2020 r. od 300 właścicieli małych firm w Stanach Zjednoczonych. Wszystkie wartości są zaokrąglonymi średnimi. Wszystkie dane są niezbadane i podlegają korekcie. Wszystkie dane finansowe są podane w USD, chyba że wskazano inaczej. Chociaż nasze dane odzwierciedlają jedynie implikacje binarnego uprzedzenia płciowego i rasowego w biznesie, wiemy, że założyciele transpłciowi i niebinarni są również dotknięci uprzedzeniami w finansowaniu instytucjonalnym, podobnie jak osoby niepełnosprawne i osoby o tożsamościach krzyżowych.

Badania Lauren Cauchy

Ilustracja autorstwa Isabelli Fassler

Wizualizacja danych autorstwa Kristyny Gottvald