Wszystko, co trzeba wiedzieć o podatkach dla freelancera w Indiach

Opublikowany: 2016-07-28Być swoim własnym szefem, pracować w piżamach i mieć swobodę spędzania czasu według własnej woli; to niektóre z radości, jakie daje bycie freelancerem. Ale bycie freelancerem wiąże się również z dodatkową odpowiedzialnością za składanie podatków jako firma. Podatki i rozliczenia dla freelancera bardzo różnią się od wynagrodzenia.

Poznaj Raghawa . Raghav zdecydował się rzucić pracę w czerwcu 2015 roku. Projektowanie i ilustrowanie były jego pierwszą miłością. Podobały mu się też pułapki pracy jako freelancer. Postanowił założyć stronę internetową i zaprezentować niektóre z prac projektowych, które wykonał w wolnym czasie. Zarejestrował się również na www.truelancer.com .

Dość szybko zaczęły się prace nad Raghavem. Dokonał kilku zakupów ; laptop został kupiony za 70 000 rupii. Wraz z laptopem kupił również pakiet kreatywny Adobe za 25 000 rupii i oprogramowanie do obsługi czcionek za 20 000 rupii. Wziął subskrypcję usług online, aby planować posty na blogu na swojej stronie i usługę kalendarza, aby zarządzać swoim dniem, co kosztowało 5000 rupii rocznie. Zapłacił opłaty za hosting witryny w wysokości 8 000 Rs i rejestrację domeny w wysokości 20 000 Rs. Zapłacił za konto Netflix, aby dowiedzieć się o pracach projektowych na całym świecie i obejrzeć filmy dokumentalne o ewolucji projektowania za 2000 rupii rocznie. Odkąd też zaczął otrzymywać wiele próśb o projekty druku, kupił drukarkę za 15 000 rupii. Raghav zapisał się na kurs na Coursera, który będzie go kosztował 10 000 rupii rocznie przez 3 lata.

Oprócz tych wydatków Raghav płacił czynsz w wysokości 8000 rupii miesięcznie za swoje dwupokojowe mieszkanie, w którym jeden pokój był przeznaczony na jego pracę. Płacił utrzymanie tego mieszkania w wysokości 27 000 rupii przez cały rok. Raghav wziął również udział w kilku wydarzeniach organizowanych dla projektantów i wydał dla nich łącznie 6000 rupii.

Raghav miał kilka różnych wydatków , takich jak wizytówki 1000 rupii, książki 2500 rupii, długopisy, ołówki, artykuły artystyczne, wszystkie kosztujące 6000 rupii. Rachunki za telefon komórkowy w wysokości 24 000 Rs za cały rok, a wydatki na Internet w wysokości 9 000 Rs za rok. Wydał 7000 rupii na taksówki używane do spotkań z klientami.

Zarobki Raghav w latach 2015-16 ze sprzedaży jego prac projektowych wynosiły Rs. 9 000 000.

Raghav jest zdezorientowany tym, jak powinien rozliczać podatki i złożyć zeznanie za rok obrotowy 2015-16. Za 3 miesiące kwietnia, maja i czerwca 2015 r. Raghav ma dochód w wysokości 150 000 rupii. Składka EPF w ciągu 3 miesięcy Rs 20 000. TDS w wysokości 8000 rupii został odliczony przez jego pracodawcę. Raghav kupił ubezpieczenie na życie za 12 000 rupii dla siebie i swoich rodziców. Zainwestował także 50 000 rupii w konto NPS. Zdeponował 80.000 rupii w PPF. Niektórzy klienci, którzy zapłacili mu za jego pracę jako freelancer, odliczyli TDS w sumie 40 000 rupii. Raghav ma również dochody z odsetek w wysokości 11.000 Rs konta oszczędnościowego i 5.000 Rs z depozytów stałych. TDS potrącone na FDs wynosi 500 Rs.

Na początek Raghav musi sporządzić szczegółowy opis wszystkich swoich wydatków.

Zakupione aktywa

Laptopy, drukarki i inne urządzenia, których zalety mają działać przez dłuższy czas, zwykle ponad rok, są „skapitalizowane”. Co oznacza, że zamiast traktować je jako wydatki Twojej firmy, nazywa się je „aktywami”. Każdego roku niewielka część ich kosztów jest wydatkowana i może zostać zmniejszona z twojego dochodu. Ten wydatek, który jest naliczany co roku, nazywa się amortyzacją.

Stawki amortyzacyjne dla różnych aktywów zostały wymienione w ustawie o podatku dochodowym.

Laptop 70 000 zł

Adobe Suite 25 000 zł

Oprogramowanie do czcionek Rs 20 000

Drukarka 15 000 zł

Amortyzacja, do której można się odliczyć w roku obrotowym 2015-16

Laptop 42 000 zł

Oprogramowanie 45 000 zł

Drukarka 9 000 zł

Całkowity koszt amortyzacji = 96 000

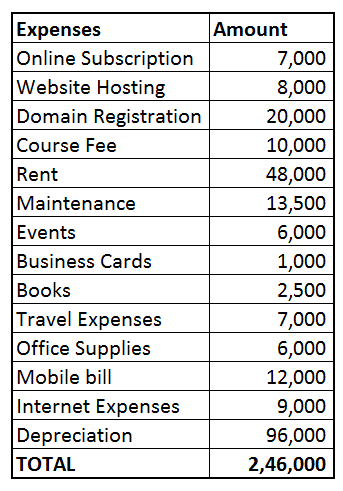

Wydatki służbowe

Freelancerzy mogą obniżyć wydatki, które są bezpośrednio związane z ich pracą, z ich wpływów. Następujące wydatki Raghava można zmniejszyć z jego dochodów:

Subskrypcja online 7000 rupii (planowanie bloga + kalendarz = 5000 rupii, konto Netflix 2000 rupii)

Hosting strony internetowej 8000 zł

Rejestracja domeny Rs 20 000

Opłata za kurs projektowania Rs 10 000

Czynsz 48 000 rupii (ponieważ połowa domu Raghav była wykorzystywana jako jego miejsce pracy, może żądać 50% czynszu)

Konserwacja 13 500 R (można żądać 50%, ponieważ połowa lokalu była wykorzystywana jako biuro)

Wydarzenia 6000 zł

Wizytówka 1000 zł

Książki 2500 rupii

Koszty podróży 7000 zł

Artykuły biurowe 6000 rupii

Rachunek za telefon komórkowy 12 000 rupii (Raghav sprawdzał szczegółowe rachunki za 3 miesiące i stwierdził, że około połowa połączeń była związana z jego pracą, dlatego zdecydował, że 50% rachunku można przypisać jego pracy)

Wydatki na Internet 9 000 rupii

Bezpośrednie wydatki na freelancer (suma powyższych) = Rs 1,60.000

Całkowite wydatki to amortyzacja + wydatki biznesowe = 2,46 000 Rs

Zarobki netto z PRACY PROJEKTOWEJ = 9 000 000 Rs – 2 46 000 Rs = 6,54 000

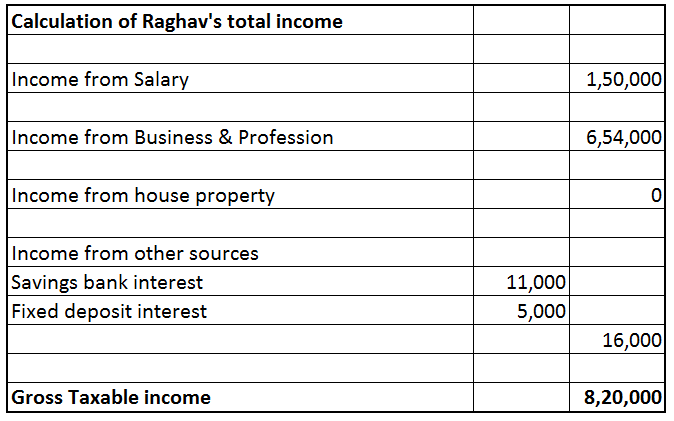

Obliczanie dochodu do opodatkowania Raghav

Dochód Raghav jako freelancer wynosi 6,54 000 rupii. Ale całkowity dochód podlegający opodatkowaniu to suma dochodów z następujących tytułów: dochód z wynagrodzenia, dochód z nieruchomości (wszelkie dochody z wynajmu), dochód z działalności gospodarczej i zawodu (dochód z freelancerów), dochód z zysków kapitałowych (sprzedaż udziałów kapitałowych lub funduszy inwestycyjnych itp.) oraz dochody z innych źródeł (dochody z odsetek od banków, depozytów itp.).

Dochód z wynagrodzenia

Obejmuje to wszelkie dochody z wynagrodzenia lub inne płatności otrzymywane z tytułu zatrudnienia. Trzymiesięczna pensja Raghava w wysokości 150 000 rupii została przelana na jego konto. PF w wysokości 20 000 Rs i TDS w wysokości 8 000 Rs również zostało odjęte, zanim zrezygnował z pracy pod koniec czerwca 2015.

Dochód z własności domu

Raghav nie ma żadnego domu i nie ma dochodów z wynajmu.

Dochód z zysków kapitałowych

Raghav nie sprzedał żadnych aktywów kapitałowych w roku obrotowym 2015-16.

Dochód z biznesu i zawodu

Dochód Raghav's freelancer (dochód z biznesu i zawodu ), jak obliczono powyżej, wynosi 6,54 000 rupii.

Dochód z innych źródeł

Obejmuje dochody z odsetek na rachunku oszczędnościowym, odsetki od lokat stałych. Jest to dochód rezydualny, tutaj opodatkowane są dochody, które nie mogą być opodatkowane w ramach innych dochodów. Raghav ma dochód z odsetek w wysokości 11 000 rupii. Zarobił odsetki od FD również 5000 Rs. TDS odliczył 500 Rs.

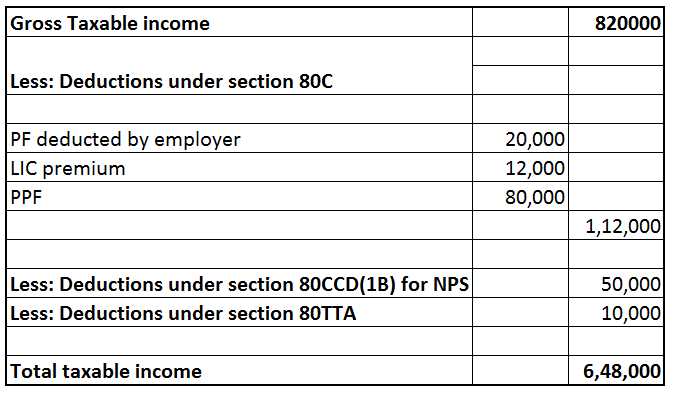

Odliczenia od dochodu

Sekcja 80C Wkład Raghava na jego konto EPF w momencie zatrudnienia kwalifikuje się do potrącenia zgodnie z sekcją 80C = 20 000 Rs. Opłacona przez niego składka LIC i depozyt PPF kwalifikują się również w ramach sekcji 80C = 12 000 Rs + 80000 Rs. Całkowite odliczenie 80C = 1,12 000 Rs. [Maksymalnie 150 000 Rs można żądać zgodnie z sekcją 80C].

Sekcja 80CCD(1B) Ponieważ Raghav nie uczestniczy już w EPF, otworzył konto NPS . Depozyty złożone na NPS kwalifikują się do potrącenia zgodnie z sekcją 80CCD(1B) do maksymalnej kwoty 50 000 Rs.

Sekcja 80TTA Odliczenie w ramach sekcji 80TTA jest dostępne dla Raghav w przypadku dochodów z odsetek z konta oszczędnościowego. Maksymalnie można ubiegać się o 10 000 Rs.

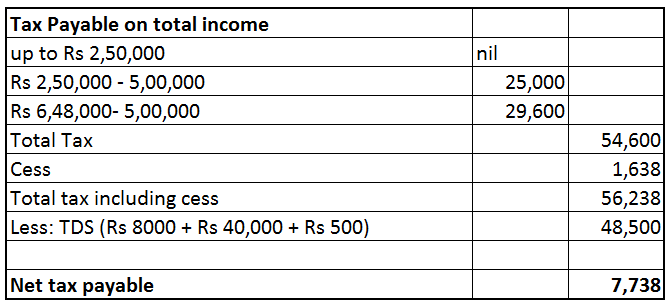

TDS

Następujące kwoty zostały potrącone jako TDS z jego różnych dochodów. Zostały one prześledzone z jego Formularza 26AS

TDS od wynagrodzenia 8 000 Rs, TDS od dochodów freelancerów 40000 Rs, TDS od odsetek 500 Rs = 48 500 Rs

Całkowity dochód do opodatkowania Raghav wynosi 6,48 000 Rs

Całkowity podatek należny od Raghav wynosi 56.238 Rs. Jednak 48 500 Rs zostało już odjęte jako TDS. W związku z tym podatek netto należny od Raghav wynosi 7 738 Rs. (Ponieważ Raghav jest freelancerem, a jego roczne zobowiązanie podatkowe przekracza 10 000 rupii, obowiązują go przepisy dotyczące zaliczki na podatek. Jeśli nie wpłacił podatku zaliczkowego w roku obrotowym 2015-16, może być zmuszony do zapłaty odsetek zgodnie z sekcją 234B i 234C ).

Raghav złożył swoje podatki, korzystając z produktu ClearTax dla firm, a także możesz złożyć swoje zwroty tutaj www.cleartax.in/business

Czy musisz odliczać TDS od płatności, które dokonujesz na rzecz innych, mamy Cię w zasięgu ręki, sprawdź www.cleartds.com