Oświadczenie o dochodach, które sprawdza się w Twojej firmie

Opublikowany: 2021-10-14Rachunek zysków i strat to historia finansowa Twojej firmy — miesięczne, kwartalne lub roczne zestawienie przychodów pomniejszonych o wydatki. Nazywa się to również „rachunkiem zysków” lub „rachunkiem zysków i strat”. Odpowiada na pytanie „Jak opłacalny jest Twój biznes?”

Jednak dla wielu przedsiębiorców jest to tajemnica, mimo że spółki publiczne muszą publikować co kwartał szczegóły swoich rachunków zysków i strat. (Na przykład firma Apple zarobiła 32,3 mld USD zysku brutto w II kwartale 2021 r.)

Inne firmy wykorzystują postrzeganie finansów przedsiębiorstw przez osoby z zewnątrz jako czarną skrzynkę. Enron, niesławnie, wyczarował przychody z prognoz, sprawił, że straty zniknęły z jego ksiąg i reklamował rachunek zysków i strat zbyt dobry, aby mógł być prawdziwy, w który wielu wierzyło zbyt długo.

To są wartości odstające, a nie powody do zastraszenia. Pomożemy Ci sporządzić pierwszy rachunek zysków i strat.

Kluczowe elementy rachunku zysków i strat

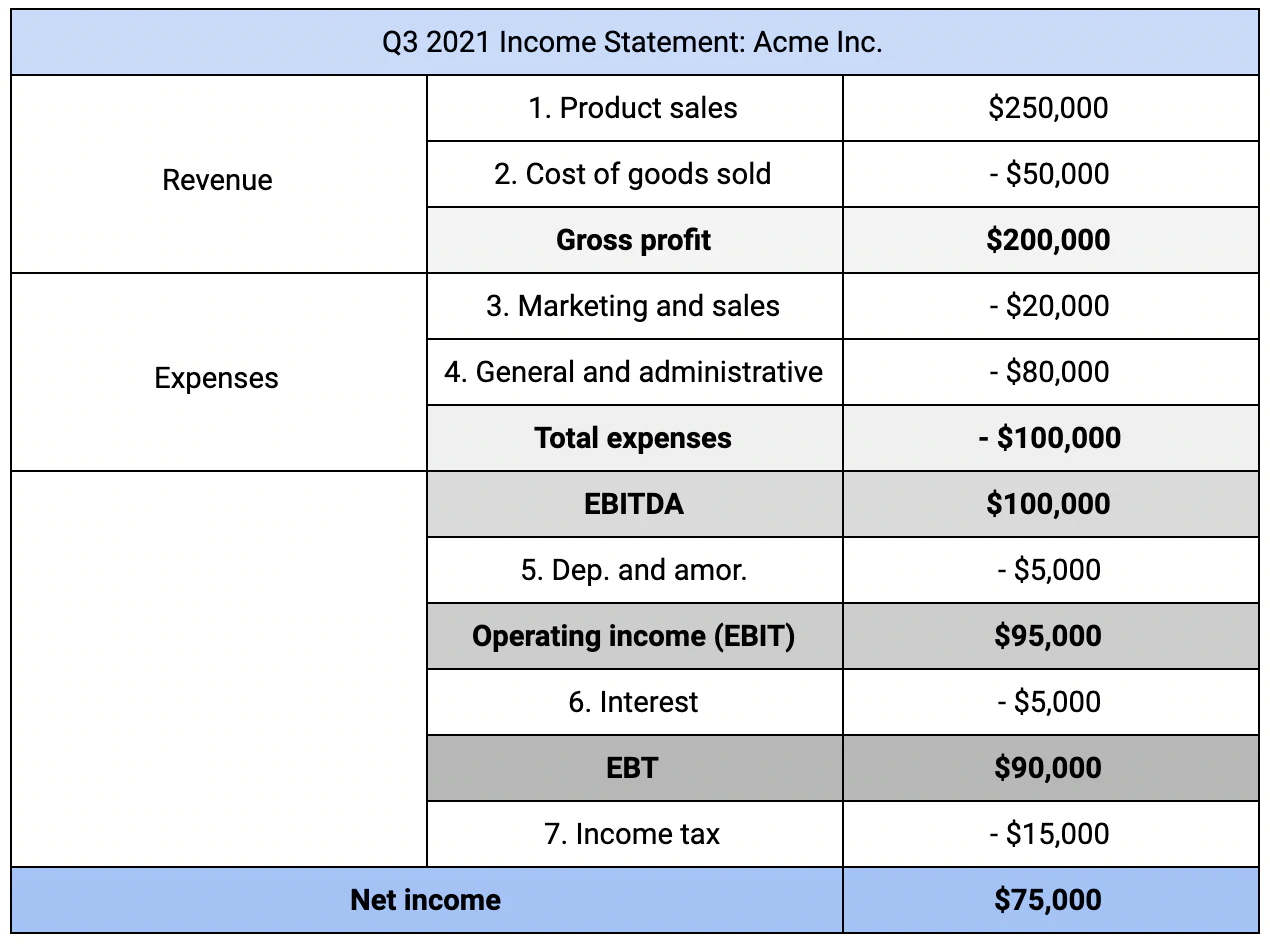

Rachunek zysków i strat jest zwykle sporządzany co miesiąc, z miesięcznymi danymi za kwartały i lata. Dlaczego co miesiąc? Ponieważ jednym z celów rachunku zysków i strat jest utrzymanie stałego tempa działalności firmy — identyfikacja spadków (lub skoków!), gdy wpływają one na kwartalny cel wzrostu, a nie wypłacalność firmy.  Aby utworzyć rachunek zysków i strat:

Aby utworzyć rachunek zysków i strat:

- Zacznij od przychodów ze sprzedaży (produkty fizyczne lub usługi). Możesz mieć więcej niż jeden strumień przychodów.

- Odejmij koszt sprzedanych towarów (KWS). Koszty obejmują produkty gotowe, surowce, robociznę itp. (niektóre produkty serwisowe mogą również mieć koszty).

Wynikowa liczba to Twój „zysk brutto”. Od tej liczby odejmij wydatki na:

- Marketing i sprzedaż (np. kampanie Google Ads, stoisko targowe)

- Ogólne i administracyjne (np. wynagrodzenia, powierzchnia biurowa, magazyny)

Jeśli Twoja firma jest podzielona na działy lub ma unikalne wydatki (np. badania branżowe), możesz je również odjąć jako pozycje.

Wynikowa liczba to Twój EBITDA lub zarobki przed odsetkami, opodatkowaniem, amortyzacją i amortyzacją. To Twój zysk brutto minus wydatki.

Rachunki zysków i strat czasami oddzielają przychody i wydatki operacyjne od nieoperacyjnych, aby jednorazowe zyski lub straty nie zniekształciły obrazu finansowego firmy. „Właściwy” poziom szczegółowości zależy od tego, kto i w jakim celu patrzy na Twój rachunek zysków i strat.

Od swojego EBITDA odejmij:

- Koszty amortyzacji (np. części dużych pozycji).

Teraz masz swój „dochód operacyjny”, który jest również nazywany zarobkami przed odsetkami i opodatkowaniem (EBIT).

Ostatnie kroki dotyczące rachunku zysków i strat obejmują pozostałe litery w akronimie:

- Odejmowanie zapłaconych odsetek lub dodawanie zarobionych odsetek, co daje Twój EBT (tj. dochód przed opodatkowaniem).

- Odejmowanie podatku dochodowego zapłaconego od Twojego EBT.

Wynikiem jest Twój dochód netto lub zarobki netto — najniższa liczba na Twoim rachunku zysków i strat. To także pierwszy krok w tworzeniu dwóch innych raportów finansowych.

Rachunek zysków i strat a bilanse

Gdyby firmy miały oznaki życiowe, rachunek zysków i strat byłby jednym. Bilans i rachunek przepływów pieniężnych to inne; każdy oferuje inny punkt widzenia tego samego krajobrazu finansowego. Razem te trzy oceniają kondycję finansową firmy i tworzą prognozy finansowe.

Najwięcej zamieszania pojawia się przy porównywaniu bilansów i rachunków zysków i strat. Kilka kluczowych różnic pomaga wyjaśnić sytuację:

- Bilanse są migawką w czasie (np. „stan na 15 października 2021 r.”); zestawienia dochodów to sumaryczne wskaźniki dla dłuższego okresu (np. „za III kwartał 2021 r.”).

- Bilanse ważą aktywa z zobowiązaniami , a nie przychody z kosztami.

- Miarą sumaryczną bilansu jest „kapitał własny właściciela” zamiast „dochód netto”.

Bilanse pomagają odpowiedzieć na pytanie „Ile wart jest ten biznes?” zamiast „Jak opłacalny jest ten biznes?” Pierwsza z nich to kwestia wypłacalności biznesowej; to ostatnie jest kwestią wydajności biznesowej.

Wartościowe firmy nie zawsze przynoszą zyski i na odwrót. Na przykład:

- Wartościowa firma może być nieopłacalna przez lata. Pomyśl o szybko rozwijających się startupach wykorzystujących kapitał wysokiego ryzyka — a nie przychody — do rozwoju.

- Zyskowny biznes może mieć przed sobą ogromne zobowiązania. Pomyśl o producentach samochodów i ich niedofinansowanych planach emerytalnych.

Dobrą, choć niedoskonałą paralelą jest deficyt rządu (tj. rachunek zysków i strat) w porównaniu z jego długiem (tj. bilansem). Jeśli na razie jesteś prezesem jednoosobowego przedsiębiorstwa, a nie państwa narodowego, masz jeszcze kilka możliwości wyboru.

Jak stworzyć odpowiedni rodzaj rachunku zysków i strat

Dobra księgowość pomaga zrozumieć, jak radzi sobie Twoja firma. Złożoność pytań, które masz – oraz rodzaj rachunku zysków i strat, który będzie Ci najlepiej służył – będzie rósł wraz z Twoją firmą.

Nawet jeśli tworzysz swój pierwszy rachunek zysków i strat, masz do wyboru kilka opcji:

1. Analiza pozioma kontra pionowa. Analiza pozioma wykorzystuje liczby bezwzględne dla każdej metryki — rzeczywiste kwoty w dolarach (np. 40 000 USD zysku brutto w 2021 r.). Większość osób z zewnątrz zerkających na twoje finanse woli analizę horyzontalną, ponieważ oferuje rzeczywiste liczby. Łatwiej jest dostrzec osoby przyczyniające się do wzrostu lub spadku rentowności.

Natomiast analiza pionowa wykorzystuje miary względne — procenty liczby bazowej (np. 30% wydatków pochodziło z marketingu). Analiza pionowa ułatwia zrozumienie relacji między pozycjami na rachunku zysków i strat. Jest to również przydatne narzędzie do porównywania się z innymi firmami z branży lub benchmarkami.

Możesz użyć obu analiz, dodając procent w nawiasach (dla analizy pionowej) po prawej stronie stałej liczby (dla analizy poziomej).

2. Jednoetapowy a wieloetapowy rachunek zysków i strat. Jednoetapowy rachunek zysków i strat to pojedyncza formuła z pojedynczą metryką podsumowującą:

Przychody - Wydatki = Dochód netto

Zazwyczaj przychody i wydatki to pojedyncze pozycje. Na przykład „przychody” nie mogą oddzielać sprzedaży od KWS.

Wieloetapowy rachunek zysków i strat, taki jak ten przedstawiony na początku tego artykułu, wykorzystuje więcej pozycji i generuje dane podsumowujące na podstawie trzech formuł sekwencyjnych:

- Sprzedaż - KWS = Zysk brutto

- Zysk brutto - Koszty operacyjne = Dochód operacyjny

- Dochód operacyjny ± Pozycje nieoperacyjne = Dochód netto

Bardziej złożony proces zapewnia bardziej szczegółowy wgląd w Twoją sytuację finansową. Jak widać, daje to dwie liczby — zysk brutto i dochód operacyjny — których nie daje jednoetapowy proces.

Zysk brutto pokazuje zdolność Twojego produktu lub usługi do generowania przychodów, biorąc pod uwagę koszty produkcji. Dochód operacyjny ocenia skuteczność, z jaką sprzedajesz dany produkt lub usługę.

Czy naprawdę potrzebujesz tych dodatkowych figurek? To zależy, z kim się nimi dzielisz.

Dowiedz się, kto potrzebuje informacji — i dlaczego

Prawdopodobnie stworzysz swoje pierwsze zestawienie dochodów dla jednej z odbiorców: Ciebie. Jeśli podział drobiazgów linia po linii jest bardziej mylący niż pouczający, rachunek zysków i strat nie spełnia swojego zadania.

Jeden ze sposobów na zbudowanie oświadczenia, które będzie działać: zacznij od podstaw i skataloguj pytania uzupełniające, od Ciebie lub innych. Następnie określ, gdzie bardziej szczegółowa sekcja — na przykład podział wydatków marketingowych na wydarzenia online i offline — może proaktywnie odpowiedzieć na te pytania.

Jeśli szukasz pożyczki lub pozyskasz kapitał, musisz podać więcej szczegółów i prawie na pewno stworzyć wieloetapowy rachunek zysków i strat. Pożyczkodawcy i inwestorzy chcą na przykład wiedzieć, czy Twój zysk brutto jest wystarczający do utrzymania dodatniego dochodu netto w miarę skalowania (i ponoszenia większych kosztów operacyjnych). Niewielka marża może sprawić, że jednoosobowy sklep będzie opłacalny; może nie działać dla firmy 20 lub 200.

Zewnętrzni sponsorzy będą również porównywać Twój biznes z innymi, co również możesz wykorzystać. Dzięki oświadczeniom spółek publicznych, benchmarkom branżowym, imprezom networkingowym lub swobodnym rozmowom zrozumienie rachunku zysków i strat pomoże ci mówić tym samym językiem, co inni założyciele.

Będziesz wiedział, jak porównujesz, gdzie odnosisz sukcesy i nad czym dalej pracować.