Stan influencer marketingu 2022: raport porównawczy

Opublikowany: 2023-02-06Tegoroczny raport porównawczy dotyczący marketingu wpływowego został opracowany we współpracy z naszymi partnerami z firmy Refersion. Raport zawiera dogłębne spojrzenie na branżę influencer marketingu i podsumowuje przemyślenia ponad 2000 agencji marketingowych, marek i innych odpowiednich specjalistów na temat obecnego stanu marketingu influencerów. Oprócz wyników naszej ankiety, zamieściliśmy w raporcie wszystkie benchmarki, wskaźniki i dane dotyczące influencer marketingu, które mają dla Ciebie największe znaczenie, a także prognozy dotyczące tego, jak profesjonaliści z branży spodziewają się zmian w ciągu następnego roku i w przyszłości. Pomyśl o tym jako o paliwie do kolejnej kampanii marketingowej z udziałem influencerów.

AKTUALIZACJA: KLIKNIJ TUTAJ, ABY OTRZYMAĆ NAJNOWSZY RAPORT BENCHMARK (2023)

Godne uwagi atrakcje

marketingu influencerów

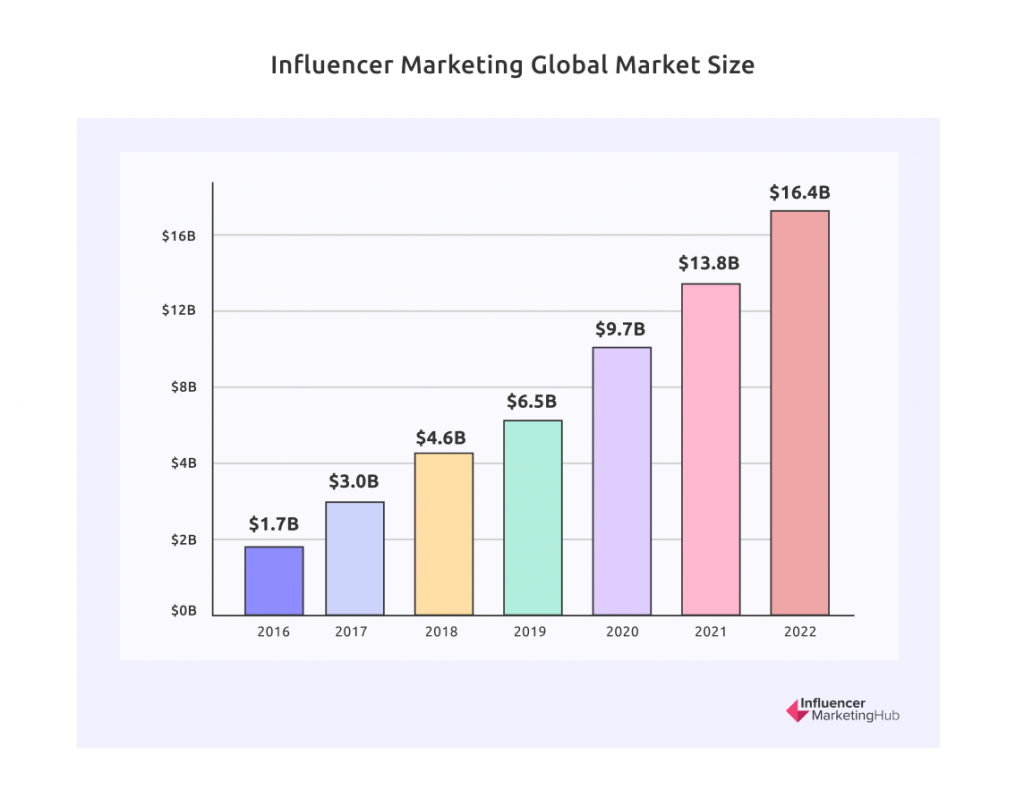

- Branża influencer marketingu ma wzrosnąć do około 16,4 miliarda dolarów w 2022 roku

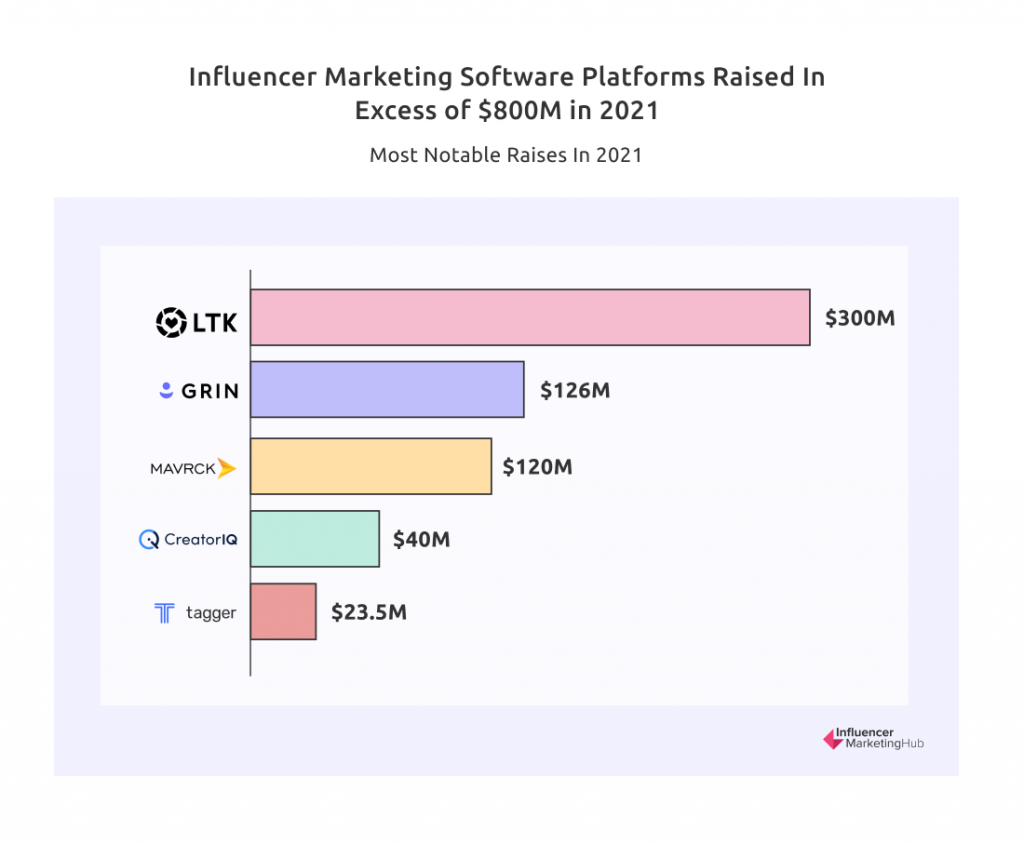

- Platformy skoncentrowane na marketingu wpływowym zebrały ponad 800 mln USD finansowania w samym 2021 r., co wskazuje na znaczny wzrost branży

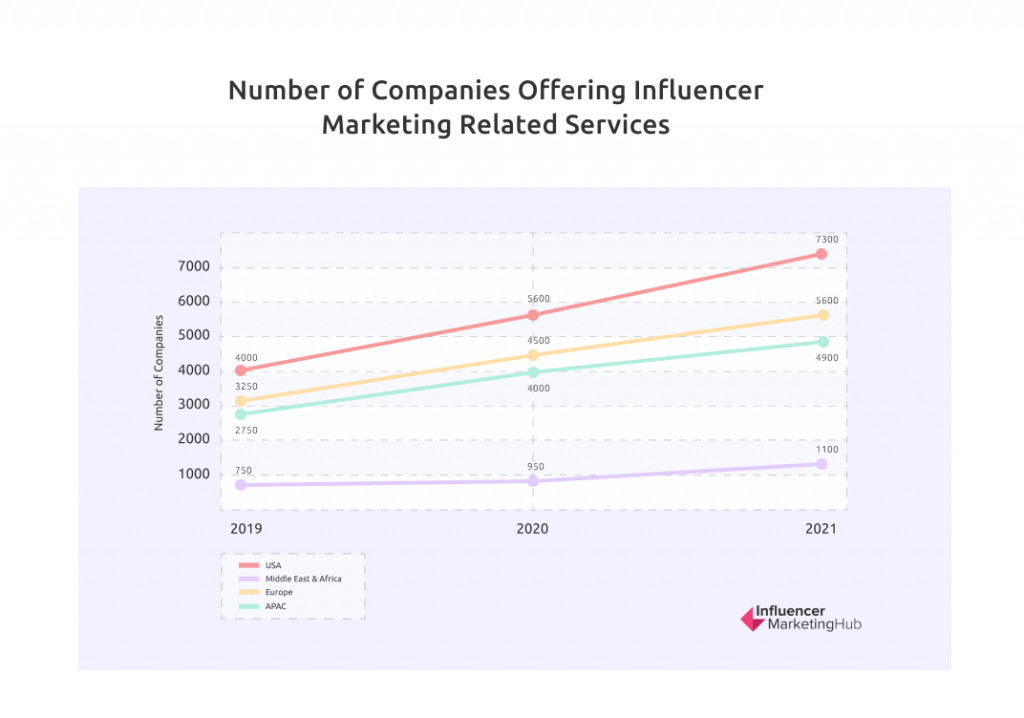

- Globalna liczba ofert usług związanych z Influencer Marketingiem wzrosła o 26% tylko w 2021 roku, osiągając oszałamiającą liczbę 18 900 firm oferujących lub specjalizujących się w usługach Influencer Marketing

- Oszustwa związane z influencerami na Instagramie spadły w ciągu ostatnich kilku lat, nadal 49% kont Instagram Influencer było dotkniętych oszustwami w 2021 r.

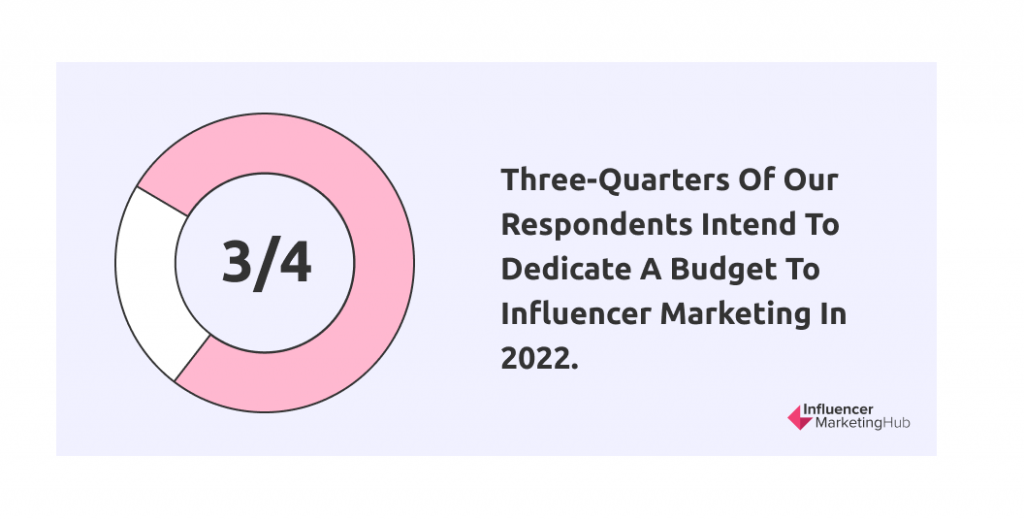

- Ponad 75% brand marketerów zamierza przeznaczyć budżet na influencer marketing w 2022 roku

- Silny wpływ na rozwój branży marketingu wpływowego miał szacunkowy wzrost wykorzystania narzędzi do blokowania reklam o 9% rok do roku, przy średnim globalnym wskaźniku blokowania reklam na komputerach stacjonarnych powyżej 43%

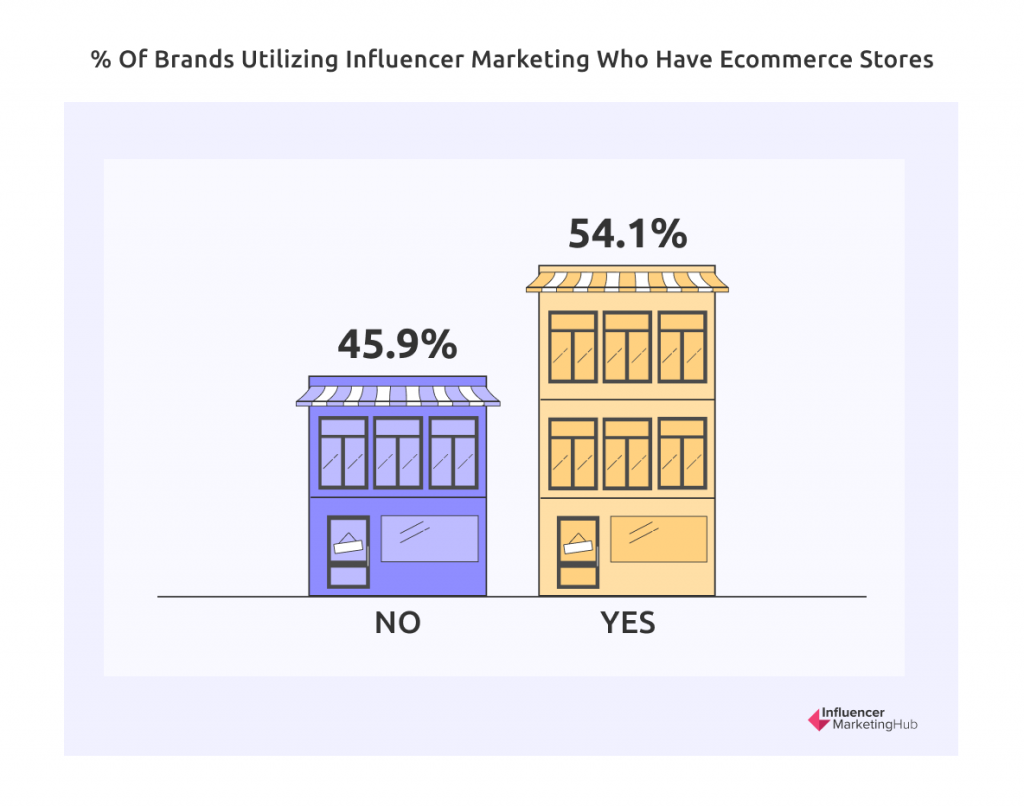

- 54% firm współpracujących z influencerami prowadzi sklepy eCommerce

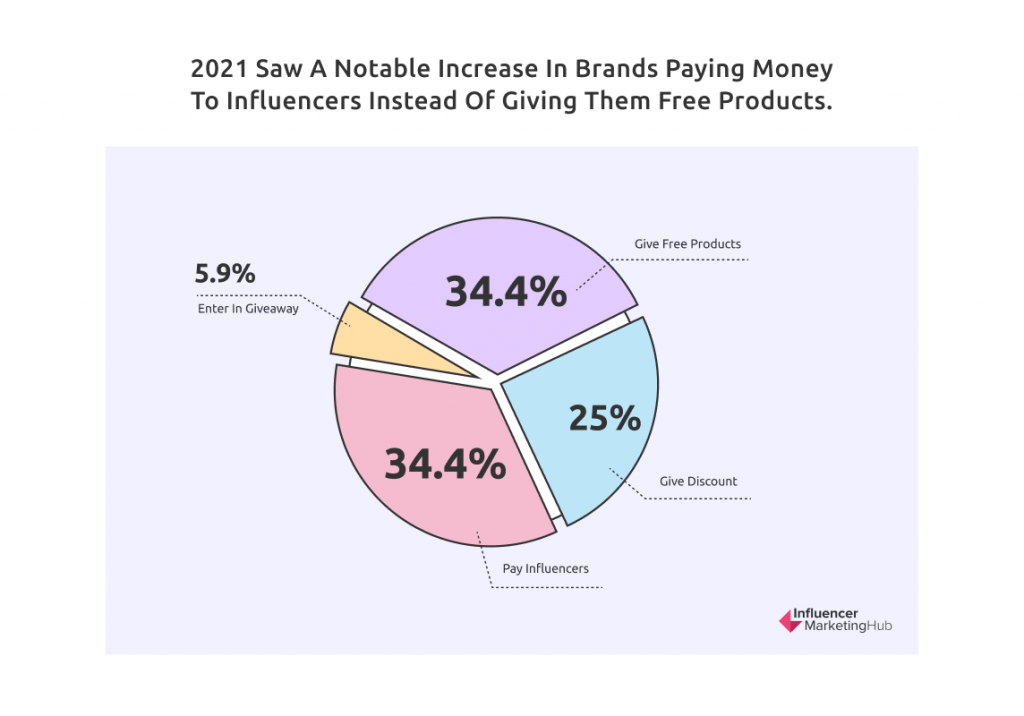

- W 2021 roku nastąpił znaczny wzrost liczby marek płacących pieniądze influencerom. Obecnie istnieje równy podział między płatnościami pieniężnymi a influencerami otrzymującymi bezpłatne produkty

- Zara, najczęściej wymieniana marka na Instagramie, ma szacunkowy zasięg 2 074 000 000

- Netflix był najczęściej obserwowaną marką na TikTok w 2021 roku

- 68% naszych marketerów planuje zwiększyć wydatki na influencer marketing w 2022 roku

- Z Instagrama korzysta blisko 80% marek zajmujących się influencer marketingiem

Handel społecznościowy

- Wartość sprzedaży w social commerce w 2022 roku szacuje się na 958 miliardów dolarów

- W ciągu zaledwie jednego dnia w październiku 2021 r. dwóch czołowych chińskich streamerów na żywo, Li Jiaqi i Viya, sprzedało towary o wartości 3 miliardów dolarów. To mniej więcej trzykrotność średniej dziennej sprzedaży Amazona

- Oczekuje się, że do 2025 r. handel społecznościowy będzie odpowiadał za 17% wszystkich wydatków na e-commerce

Ekonomia twórców

- Szacuje się, że wielkość rynku Creator Economy osiągnie 104 miliardy dolarów w 2022 roku

- Ponad 50 milionów ludzi na całym świecie uważa się za twórców treści

Metodologia ankiety

Przebadaliśmy nieco ponad 2000 osób z różnych środowisk. 39% naszych respondentów uważało się za marki (lub ich przedstawicieli). 31% pracuje w agencjach marketingowych (w tym specjalizujących się w influencer marketingu), a 3% to agencje PR. Łączymy pozostałe 27% jako Inne, reprezentujące szeroki wachlarz zawodów i sektorów.

Widzieliśmy porównywalny wzrost firm B2B w porównaniu z firmami B2C w porównaniu z ubiegłym rokiem. 62% ankietowanych identyfikuje się jako część sektora B2C (spadek z 70% w 2021 r.), a pozostałe 38% prowadzi kampanie B2B (wzrost z 30%).

Najpopularniejszą reprezentowaną branżą pozostaje moda i uroda (15% respondentów), choć jest to znacznie mniej niż w zeszłym roku (25%). Zdrowie i fitness pozostaje na drugim miejscu z wynikiem 13%. Respondenci zajmujący się podróżami i stylem życia odbili do 12%, a zaraz za nimi uplasowali się gracze z wynikiem 11%. Rodzina, rodzicielstwo i dom (6%) oraz sport (4%) pozostają pozostałymi sektorami pokazanymi osobno. Pozostałe 39%, zgrupowane jako Inne, obejmuje wszystkie inne branże, jakie można sobie wyobrazić. To wzrost o 10% w porównaniu z zeszłorocznym badaniem, co wskazuje, że influencer marketing nie dotyczy już tylko kilku wąskich nisz. Pomimo tego, że wielkość próby w tegorocznym badaniu jest mniejsza niż w zeszłym roku, jest to nadal kompleksowe badanie. Dlatego proporcje każdej reprezentowanej tutaj branży będą prawdopodobnie nadal typowe dla użytkowników influencer marketingu w ogóle.

57% naszych respondentów pochodziło z USA, 13% z Azji (APAC), 11% z Europy, 5% z Afryki, 2% z Ameryki Południowej, a 11% określiło swoją lokalizację jako Inną.

Większość naszych respondentów pochodziła ze stosunkowo małych organizacji, a 44% reprezentowało firmy zatrudniające mniej niż dziesięciu pracowników. 26% zatrudniało 10-50 pracowników, 11% 50-100, 12% 100-1000, a 8% pochodziło z dużych przedsiębiorstw zatrudniających ponad 1000 pracowników. Ogólnie jednak respondentów z większych organizacji jest nieco mniej niż w ubiegłym roku, co mogło mieć niewielki wpływ na wyniki porównawcze.

Oczekuje się, że influencer marketing będzie wart 16,4 miliarda dolarów w 2022 roku

Pomimo początkowych obaw, że influencer marketing (w rzeczywistości cały marketing) może się zmniejszyć z powodu Covid-19, wzrósł on zarówno w 2020, jak i 2021 roku. Jasne, niektóre branże, takie jak turystyka i linie lotnicze, początkowo musiały radykalnie ograniczyć, ale wiele innych dostosowało swoje modele do przetrwać w świecie Covid (i post-COVID). I nawet w branżach bardziej dotkniętych Covidem jest nawet trochę odnowionego życia.

Ludzie początkowo spędzają znacznie więcej czasu online niż przed Covidem, co nie zmieniło się całkowicie, mimo że wiele osób wróciło do pracy. W rezultacie firmy musiały uaktualnić swoje strony internetowe, aby sprostać zwiększonemu popytowi. Patrząc wstecz na poprzednie wersje tego raportu porównawczego, konsekwentnie widzisz, że faktyczny i szacunkowy marketing influencerów dramatycznie wzrósł w ostatnich latach. Koronawirus przyspieszył ten wzrost w 2020 i 2021 r., który według szacunków utrzyma się do 2022 r.

Szacuje się, że z zaledwie 1,7 miliarda dolarów w momencie startu tej strony w 2016 roku, influencer marketing osiągnął wielkość rynku 13,8 miliarda dolarów w 2021 roku. Ponadto oczekuje się, że wzrośnie o kolejne 19% do 16,4 miliarda dolarów w 2022 roku.

Usługi/firmy związane z marketingiem wpływowym nadal się rozwijają

Ponieważ influencer marketing dojrzał jako branża, przyciągnął firmy wspierające i aplikacje, które upraszczają proces dla marek i influencerów. Organiczny marketing influencerów może być jednak powolny i żmudny, szczególnie w przypadku wyszukiwania i pozyskiwania influencerów do promowania produktów lub usług Twojej firmy.

W przeszłości przyglądaliśmy się tylko platformom i agencjom influencerów. Jednak w naszym raporcie porównawczym dotyczącym influencer marketingu 2022 rozszerzamy to, aby objąć wszystkie usługi/firmy związane z marketingiem influencerów, w tym usługi, agencje i platformy influencerów. W naszych recenzjach zauważyliśmy , że wiele narzędzi, które grupujemy jako „platformy”, oferuje swoim klientom coraz większą różnorodność usług. Obejmują one odkrywanie influencerów, rynki influencerów, narzędzia eCommerce oraz narzędzia do produktów/prezentów. Wydaje się, że czasy robienia wszystkiego organicznie już minęły. Do początku 2022 roku napisaliśmy już 50 recenzji w Influencer Marketing Hub, ale dopiero co zeskrobaliśmy powierzchnię branży.

Usługi/firmy związane z marketingiem wpływów wzrosły o 26% w 2021 r., do 18 900 na całym świecie. Największy wzrost odnotowano w Stanach Zjednoczonych, gdzie liczba agencji, platform i usług influencerów wzrosła o 30%.

Platformy oprogramowania specjalnie ukierunkowane na branżę influencer marketingu zebrały ponad 800 mln USD w 2021 r.

Wiele firm zajmujących się marketingiem influencerów może z rozrzewnieniem spoglądać wstecz na rok 2021. Inwestorzy dostrzegli sukces marketingu influencerów oraz zapotrzebowanie na wysokiej jakości narzędzia i dużo zainwestowali w niektóre nowsze platformy oprogramowania dla influencerów. W sumie platformy oprogramowania skoncentrowane na marketingu wpływowym zebrały w 2021 roku ponad 800 mln USD.

Niektóre platformy, na których można było otrzymać gotówkę i zaufanie inwestorów, to:

- Uśmiech - 126 milionów dolarów

- Mavrck – 120 milionów dolarów

- CreatorIQ - 40 milionów dolarów

- Tagger Media - 23,5 miliona dolarów

- LTK - 300 milionów dolarów

Finansowanie Grin obejmowało 110 mln USD w rundzie prowadzonej przez Lone Pine Capital z Greenwich w Connecticut, która umożliwi firmie dostęp do rynków w Wielkiej Brytanii i Australii. Wynikało to z finansowania serii A w wysokości 16 milionów dolarów na początku roku, kierowanego przez Imaginary Ventures.

LTK zebrał 300 milionów dolarów przy wycenie 2 miliardów dolarów z SoftBank Vision Fund 2, aby skalować i budować więcej globalnych operacji.

Silny wpływ na rozwój branży marketingu wpływowego miał szacunkowy wzrost wykorzystania narzędzi do blokowania reklam o 9% rok do roku, przy średnim globalnym wskaźniku blokowania reklam na komputerach stacjonarnych powyżej 43%

Branża influencer marketingu pomaga marketerom rozpowszechniać ich wiadomości, podczas gdy wiele tradycyjnych reklam traci widoczność z powodu powszechnego stosowania blokerów reklam. Od 2014 r. wykorzystanie blokad reklam na urządzeniach mobilnych rośnie z każdym kwartałem, a blokowanie reklam jest obecnie standardem w wielu przeglądarkach, a średni globalny wskaźnik blokowania reklam na komputerach wynosi ponad 43%. UC Browser pozostaje najczęściej stosowanym narzędziem do blokowania reklam mobilnych, z szacunkową liczbą 310 milionów użytkowników na całym świecie, chociaż korzystanie z przeglądarki The Brave do blokowania reklam wzrosło o 92% rok do roku w 2020 r.

Statystyki demograficzne użytkowników mediów społecznościowych

Ta sekcja przedstawia niektóre statystyki, które podkreślają typy osób, które najprawdopodobniej korzystają z mediów społecznościowych. Kiedy szukasz influencerów do promowania swoich marek, będziesz chciał skupić się na tych influencerach, za którymi podążają ludzie, którzy najprawdopodobniej będą zainteresowani Twoimi produktami lub usługami. Ma na to wpływ sieć mediów społecznościowych, w której każdy influencer zyskał największą sławę – jasne jest, że chcesz pracować z popularnymi osobami w tych samych sieciach społecznościowych, w których Twoi potencjalni klienci spędzają czas. Pamiętaj, że to, że spędzasz czas w określonej sieci społecznościowej, nie oznacza, że Twoi klienci też to robią, zwłaszcza jeśli należą do innej grupy demograficznej niż Ty.

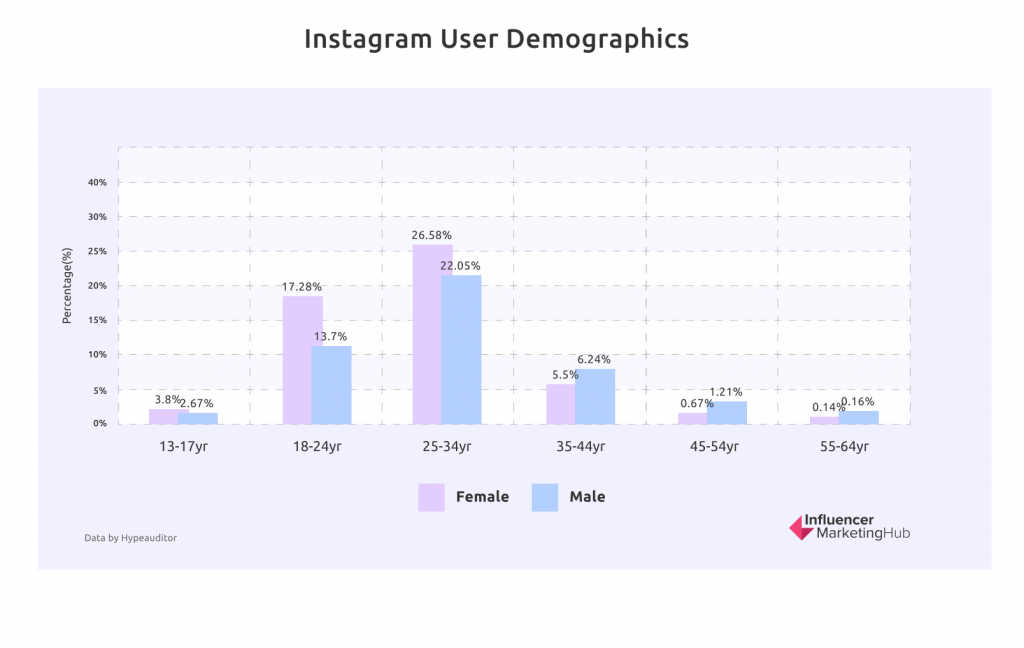

Jak widać z powyższych danych, największymi miłośnikami Instagrama są osoby w wieku 25-34 lata, a następnie osoby w wieku 18-24 lata. W obu przypadkach z Instagrama korzysta więcej kobiet niż mężczyzn.

Jedną z ciekawostek statystycznych (chociaż liczby są niewielkie) jest to, że w grupach wiekowych 35 lat i starszych użycie płci jest odwrotne, przy czym więcej starszych mężczyzn korzysta z Instagrama niż ich odpowiedniki płci żeńskiej.

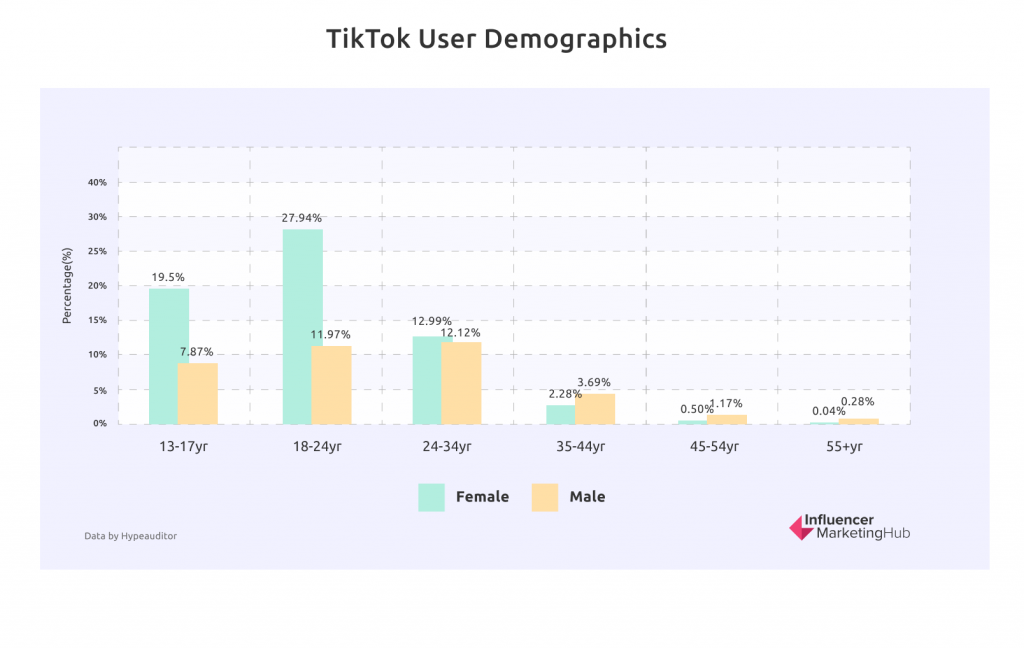

TikTok to epicentrum generacji Z

Każdy, kto zna młodsze pokolenia, zrozumie tę statystykę. TikTok przejął Generację Z burzą. Tak więc, jeśli chcesz sprzedawać Gen Z (przynajmniej kobietom), powinieneś szukać influencerów TikTok, z którymi możesz współpracować. Z drugiej strony, jeśli sprzedajesz do Baby Boomers z pokolenia X, możesz wygodnie przegapić TikTok.

Ciekawy jest podział płci. Wśród użytkowników TikTok w wieku 24 lat i młodszych istnieje wyraźne uprzedzenie kobiet. Jednak sytuacja jest znacznie bardziej zrównoważona dla tysiącletnich użytkowników TikTok i zasadniczo dominuje wśród mężczyzn wśród nielicznych starszych użytkowników TikTok.

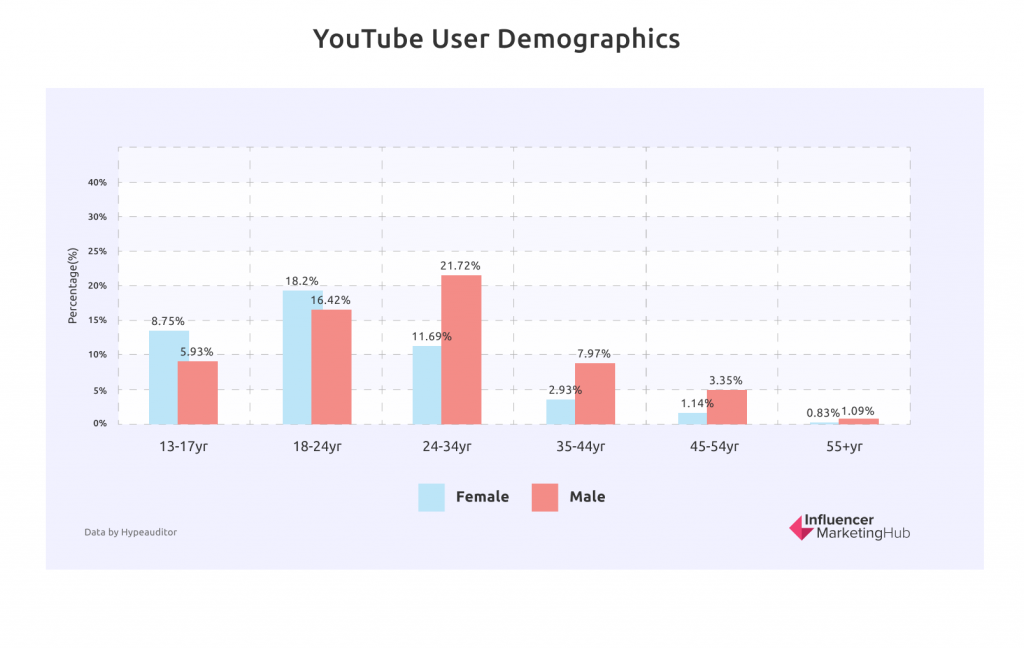

Męscy widzowie na YouTube przewyższają liczbę kobiet w przypadku milenialsów i starszych grup wiekowych

W pewnym sensie YouTube jest bardziej pasywny niż Instagram czy TikTok. Często oglądasz filmy z YouTube w taki sam sposób, jak w przypadku tradycyjnej telewizji. Chociaż niektórzy ludzie uwielbiają komentować filmy, które kochają (lub nienawidzą), dla wielu jest mniej elementu społecznościowego.

Trend ten jest szczególnie widoczny w przypadku milenialsów (grupa wiekowa najbardziej ukochana na Instagramie). Mężczyźni z milenialsów stanowią prawie jedną piątą wszystkich widzów YouTube, ponad dwukrotnie więcej niż kobiety.

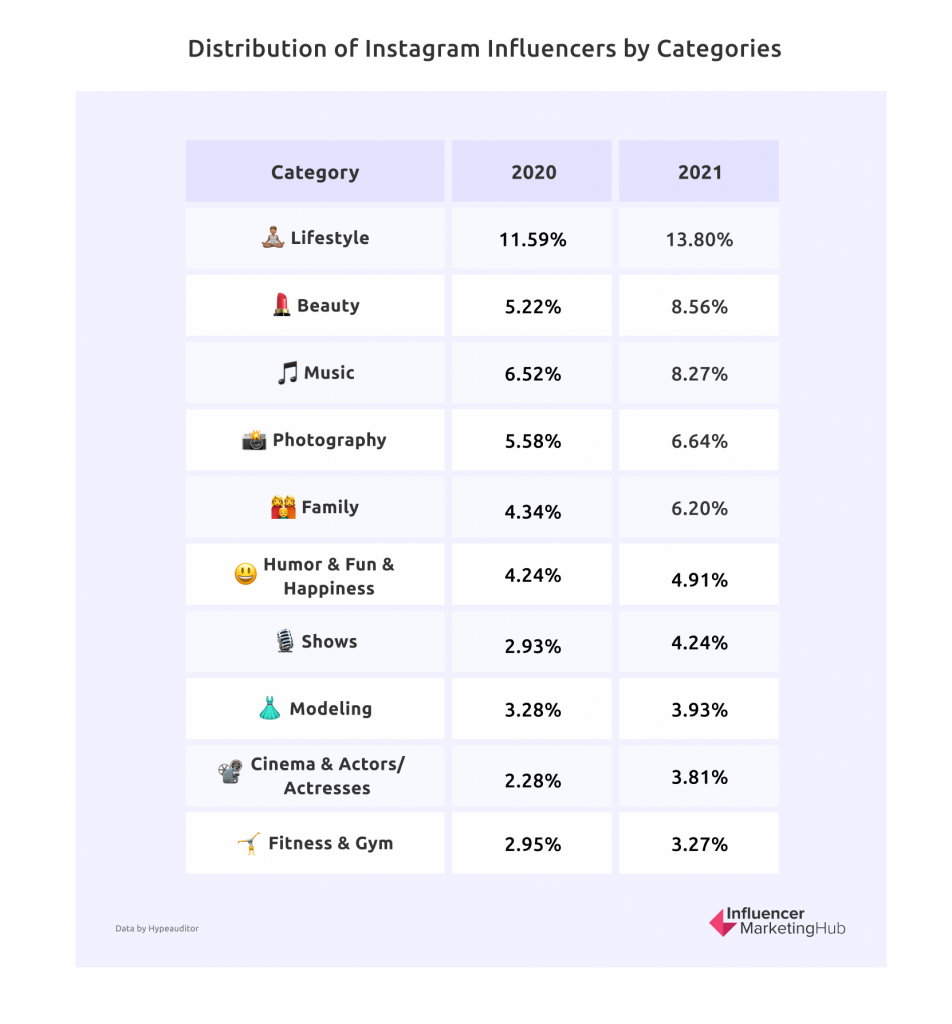

Styl życia i uroda Najlepsze nisze influencerów na Instagramie

Najczęstszą niszą, w której influencerzy Instagrama publikowali posty zarówno w 2020, jak i 2021 roku, był styl życia. Nie jest to wielką niespodzianką, jeśli weźmie się pod uwagę, którzy influencerzy są najbardziej znani większości ludzi. Ponadto styl życia to nisza, w której łatwo udostępniać urzekające, żywe obrazy.

Piękno znajdujące się na drugim miejscu jest również bardzo wizualne, co czyni je idealnym tematem do publikowania na Instagramie. Ponadto, biorąc pod uwagę główną publiczność Instagrama, składającą się z 25-34 kobiet, trudno się dziwić, że osoby mające wpływ na urodę byłyby popularne na platformie.

Zaangażowanie influencerów

Zaangażowanie influencerów na Instagramie spadło w 2021 r., ale było wyższe niż w 2019 r.

Przez cały czas, w którym pisaliśmy o influencer marketingu, obserwowaliśmy ogólny wzorzec kont na Instagramie z dużą liczbą obserwujących, które mają niższy wskaźnik zaangażowania niż konta z mniejszą liczbą obserwujących. To logiczne – popularnym influencerom znacznie trudniej jest odpowiedzieć na każdy komentarz i nawiązać tak bliski kontakt z każdym obserwującym, jak mniejszym Instagramerom. Dzieje się tak dlatego, że ludzie mają ograniczony czas na zaangażowanie. Ponadto wiele osób celowo wybiera bierne śledzenie popularnych influencerów, radośnie „czając się”, oglądając udostępnione zdjęcia bez aktywnego udziału.

W ciągu ostatnich kilku lat zaobserwowaliśmy ogólny spadek zaangażowania, szczególnie w przypadku średnich i dużych kont. Nastąpił wzrost zaangażowania blisko początku Covid w 2020 r., kiedy więcej osób miało wolny czas niż w poprzednim roku. Jednak to ożywienie okazało się krótkotrwałe i ponownie spadło w 2021 r. Mimo to zaangażowanie jest nadal lepsze niż w 2019 r. w przypadku większości nano i mikroinfluencerów.

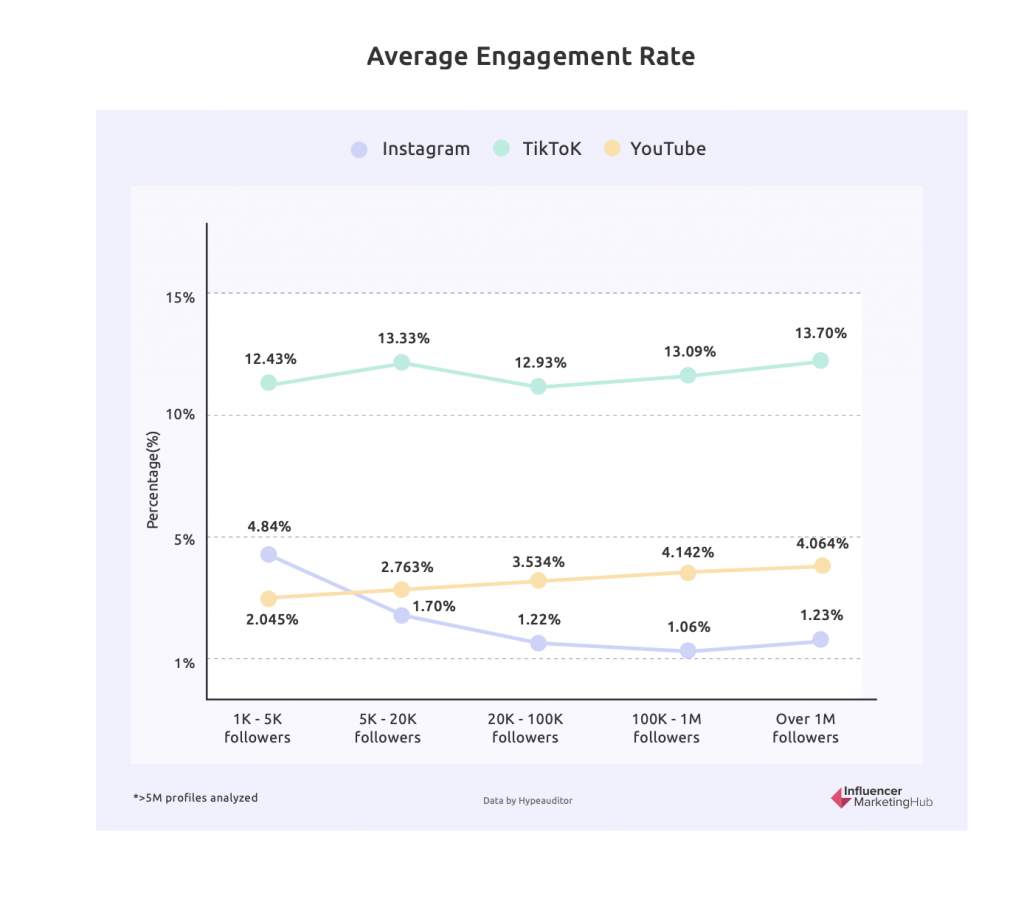

Wysokie zaangażowanie TikTok w porównaniu z innymi sieciami społecznościowymi, szczególnie w przypadku dużych influencerów

Chociaż większość sieci społecznościowych odnotowała stopniowy spadek zaangażowania w posty organiczne w ostatnich latach (oprócz wyskoku Covid w 2020 r.), TikTok odnotował jedynie stosunkowo niewielki spadek. A co najważniejsze, wskaźnik zaangażowania influencerów TikTok jest wysoki na wszystkich poziomach wielkości.

W 2021 roku nastąpiła jednak jedna znacząca zmiana. TikTok łamie teraz ogólną zasadę zaangażowania w mediach społecznościowych. Duzi influencerzy mają najwyższy wskaźnik zaangażowania, podczas gdy mali influencerzy mają najniższy, chociaż jest to wciąż wysoki wskaźnik w porównaniu z innymi platformami.

Być może ma to związek z siłą algorytmu TikToka w targetowaniu treści pod kątem zainteresowań widzów. TikTok prawdopodobnie będzie inteligentnie kierował filmy swoich najpopularniejszych influencerów do kanałów For You wielu użytkowników.

Większe kanały YouTube mają większe zaangażowanie niż mniejsze kanały

YouTube łamie również ogólną zasadę mediów społecznościowych, przy czym większe kanały YouTube mają wyższe wskaźniki zaangażowania niż mniejsze kanały. Technicznie rzecz biorąc, kanały z liczbą obserwujących od 100 tys. do 1 mln mają najwyższy współczynnik zaangażowania, ale wielcy influencerzy w YouTube (ponad milion obserwujących) nie pozostają daleko w tyle.

Liczba oszustw związanych z influencerami na Instagramie spadła w ciągu ostatnich kilku lat

Kilka lat temu oszustwa influencerów były ważnym punktem dyskusji. Istniało niebezpieczeństwo, że oszustwa związane z influencerami mogą zatrzymać wciąż rodzącą się branżę.

Od tego czasu opracowano wiele narzędzi i platform, które wykrywają oszustwa influencerów. W rezultacie odsetek kont influencerów, na które miały wpływ oszustwa, spadł we wszystkich obszarach i wynosi obecnie mniej niż 50%.

Jak wskazują przedstawione tu dane, dla wielu influencerów wciąż stanowi to problem. Wskazane jest, aby marki korzystały z dostępnych narzędzi, aby zapewnić autentyczność influencera podczas poszukiwania odpowiednich influencerów.

Należy pamiętać, że pomimo tego, że wszystko jest określane jako „oszustwo związane z influencerami”, w wielu przypadkach osoby wpływowe są ofiarami, a nie sprawcami. W tym raporcie za „influencerów dotkniętych oszustwem” uważamy konta na Instagramie z ponad 1000 obserwujących z anomaliami wzrostu lub nieautentycznym zaangażowaniem (komentarze i polubienia od botów, komentarze konkursowe, komentarze z podów itp.) Nie wszyscy influencerzy dotknięci oszustwem robią to celowo.Średnio 49,23% influencerów na całym świecie jest dotkniętych oszustwem.

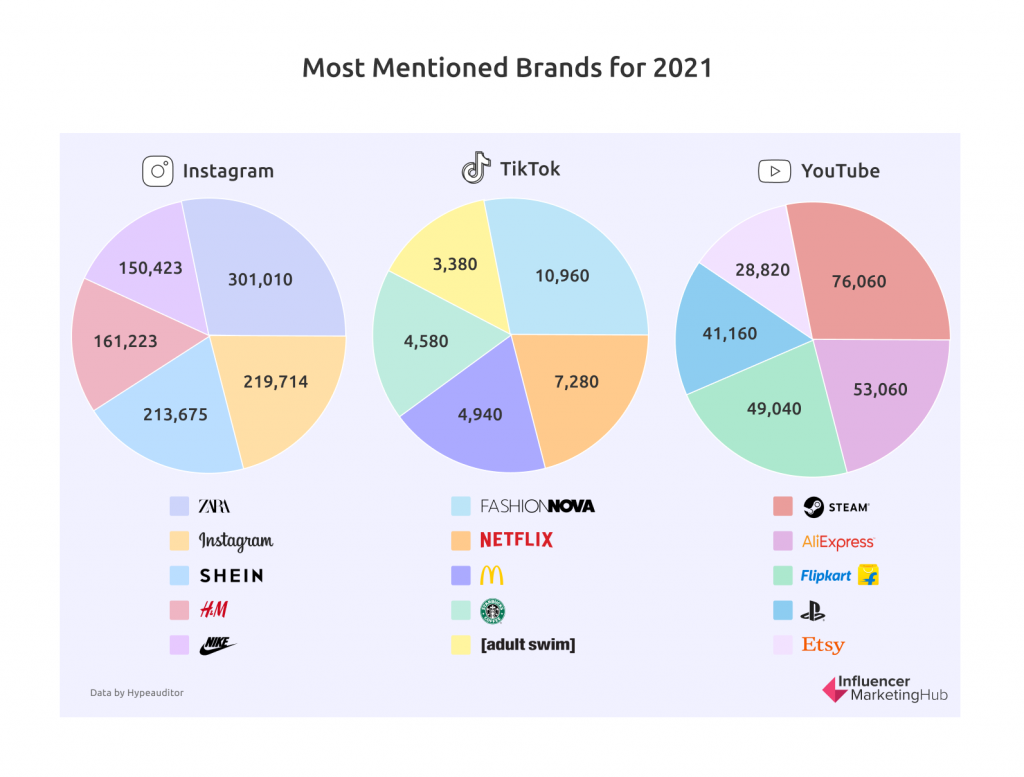

Najczęściej wymieniane marki w mediach społecznościowych w 2021 roku

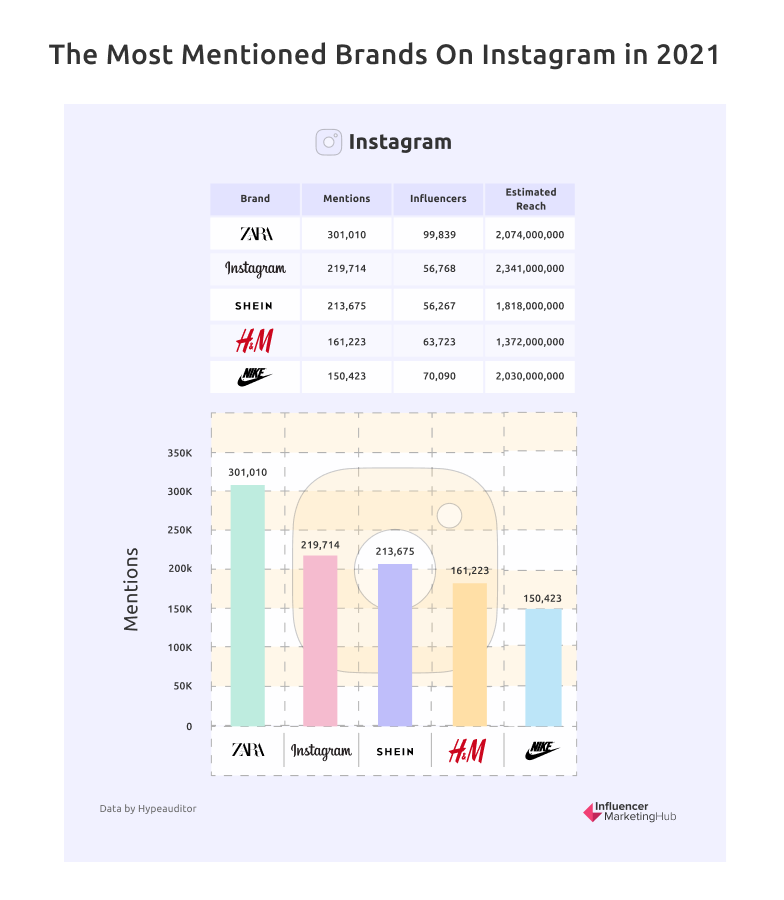

Zara była najczęściej wymienianą marką na Instagramie w 2021 roku

Zara będzie zachwycona ponad 300 000 wzmianek na Instagramie, które otrzymała w 2021 roku. Oczywiście pomogło jej prawie 100 000 wpływowych osób publikujących i udostępniających informacje o swoich produktach, z łącznym zasięgiem ponad 2 miliardów osób.

Warto zauważyć, że Zara, Nike i H&M otrzymały więcej wzmianek na Instagramie niż sam Instagram. I jeszcze YouTube zdołał zająć dziesiąte miejsce… na Instagramie.

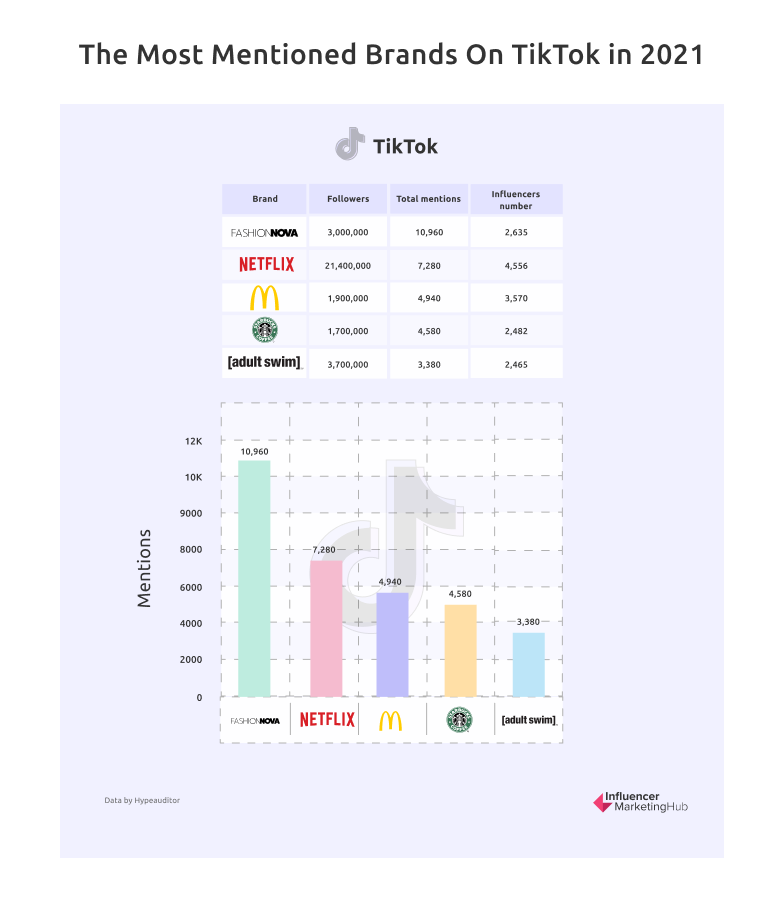

Netflix był najczęściej obserwowaną marką na TikTok w 2021 roku

W 2021 r. TikTok odnotował również ciekawy trend obejmujący wiele marek. Streamer wideo Netflix był najczęściej obserwowaną marką na platformie krótkich filmów TikTok. Tak więc, jeśli ludzie nie oglądali filmów na Netflix, rozmawiali i kręcili filmy o tym, co transmitowali na TikTok. Disney znalazł się również w pierwszej dziesiątce marek na TikTok, podobnie jak CBS News. Kto powiedział, że oglądanie telewizji jest martwe i że dzisiejsza młodzież nie interesuje się wiadomościami?

Co ciekawe, innym z najczęściej obserwowanych i wymienianych kanałów na TikTok był Barstool Sports. Barstool Sports to blog o sporcie i popkulturze, który obejmuje codzienne najnowsze wiadomości i wirusowe wydarzenia za pomocą blogów, filmów i podcastów.

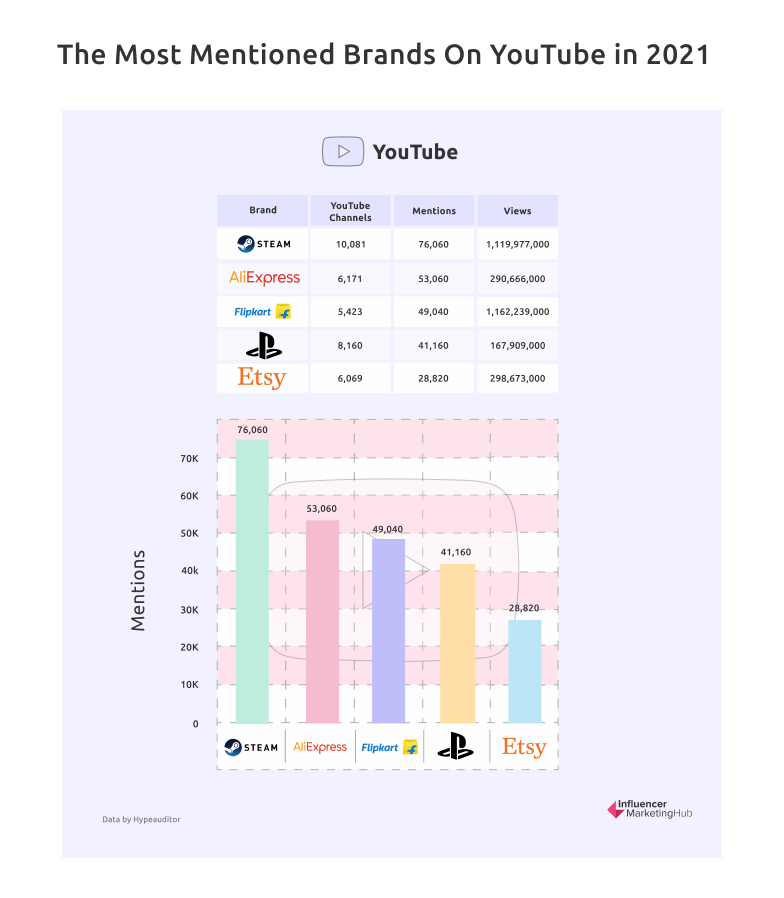

Steam jest najczęściej obserwowaną marką na YouTube

Kanały YouTube z największą liczbą wzmianek i wyświetleń dotyczą gier (Steam, PlayStation, Microsoft i Roblox) lub zakupów (AliExpress, Flipkart, Shein i Etsy). Chociaż większość z 10 000 kanałów podłączonych do Steam nie jest bezpośrednio związana z platformą Steam, obejmują one gry, które można kupić w sklepie Steam. Podobnie kanały przydzielone PlayStation i Microsoftowi są najprawdopodobniej kanałami specyficznymi dla gier na te systemy.

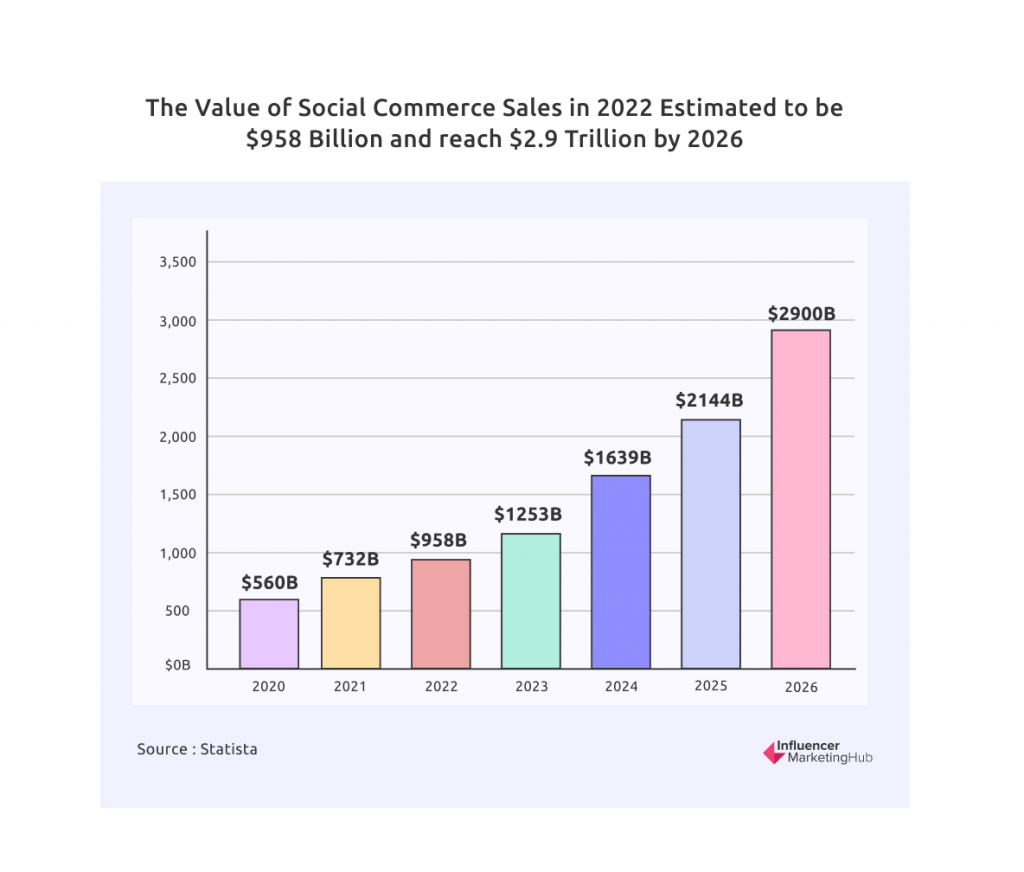

Wartość sprzedaży w handlu społecznościowym w 2022 r. szacuje się na 958 miliardów dolarów

Globalna sprzedaż za pośrednictwem platform mediów społecznościowych została oszacowana na 560 miliardów dolarów w 2020 roku. Od tego czasu sprzedaż w handlu społecznościowym nadal rośnie w coraz szybszym tempie, a wiele osób woli teraz robić zakupy w domu za pomocą swoich telefonów. W rezultacie szacuje się, że wartość sprzedaży w social commerce sięgnie 958 miliardów dolarów w 2022 roku, potencjalnie sięgając 2,9 biliona dolarów do 2026 roku.

Szacunki wskazują obecnie, że wzrost rynku handlu społecznościowego rok do roku wynosi 30,8%. Oczekuje się, że do 2025 r. handel społecznościowy będzie odpowiadał za 17% wszystkich wydatków na e-commerce.

Handel społecznościowy szczególnie rozwinął się w Chinach, gdzie prawie jeden na dwóch internautów kupował w sieciach społecznościowych w 2021 r. W ciągu zaledwie jednego dnia w październiku 2021 r. dwie chińskie transmisje na żywo, Li Jiaqi i Viya, sprzedały towary o wartości 3 miliardów dolarów, co odpowiada do trzykrotności średniej dziennej sprzedaży Amazona.

Jednak Zachód wolniej dostrzega korzyści płynące z handlu społecznościowego. Szacuje się, że w 2021 roku sprzedaż w handlu społecznościowym w USA wyniosła 51,2 miliarda dolarów, co daje 6,9% udziału w rynku światowym. Spodziewaj się jednak zwiększonej sprzedaży społecznościowej w ciągu najbliższych kilku lat.

Ekonomia twórców Szacowana wielkość rynku 104 miliardy dolarów

Użyj odpowiedniego obrazu, jak pokazano w odpowiedniej sekcji dokumentu Google (nagłówek jak powyżej)

Ekonomia twórców gwałtownie wzrosła w ciągu ostatnich kilku lat. Ponad 50 milionów ludzi na całym świecie uważa się obecnie za twórców treści, a wielkość rynku wzrosła do ponad 104 miliardów dolarów. W naszym najnowszym raporcie Creator Earnings: Benchmark Report obliczyliśmy, że całkowity rozmiar rynku Creator Economy wynosi około 104,2 miliarda dolarów i jest na równi ze znaczną trajektorią wzrostu podobną do Gig Economy.

W 2021 r. inwestorzy wnieśli około 1,3 mld USD kapitału podwyższonego ryzyka do ekonomii twórców, co wskazuje na wysoki poziom zaufania do tego sektora.

Kajabi, platforma kursów online, była najlepiej finansowaną firmą na naszej mapie rynkowej, która przyciągnęła 550 milionów dolarów inwestycji przy wycenie 2 miliardów dolarów. Inne znaczące inwestycje VC w Gospodarkę Twórców w zeszłym roku obejmowały:

- Cameo (spersonalizowana aplikacja do wykrzykiwania wideo), która zebrała łącznie ponad 166 milionów dolarów funduszy na wycenę w wysokości 1 miliarda dolarów,

- Substack (platforma biuletynowa), która zebrała łącznie 82 miliony dolarów przy wycenie 650 milionów dolarów,

- VSCO (aplikacja do edycji zdjęć), obecnie wyceniana na 550 milionów dolarów, po zebraniu 85 milionów dolarów finansowania, oraz

- Splice (platforma do edycji dźwięku), obecnie wyceniana na 500 mln USD, z takimi sponsorami jak Union Square Ventures, True Ventures, First Round Capital i Lerer Hippeau Ventures.

FTC wysłała setki firm ostrzeżeń o fałszywych recenzjach i innych wprowadzających w błąd adnotacjach

Użyj odpowiedniego obrazu, jak pokazano w odpowiedniej sekcji dokumentu Google (nagłówek jak powyżej)

FTC nadal kontrolowała działania firm w Internecie, wysyłając w samym październiku 2021 r. ponad 700 zawiadomień o naruszeniu kary do dużych firm, czołowych reklamodawców, wiodących sprzedawców detalicznych, znanych firm produkujących produkty konsumenckie i głównych agencji reklamowych. Obejmowały one znane firmy, w tym Adobe, Amazon, Apple, AT&T, Barnes & Noble, Facebook, Ford Motor Co, General Electric, Google, McDonald's i Microsoft. Wysyłając zawiadomienie o wykroczeniach karnych, agencja powiadomiła firmy, że mogą ponieść znaczne kary cywilne – do 43 792 USD za naruszenie – jeśli użyją adnotacji w sposób sprzeczny z wcześniejszymi przypadkami administracyjnymi FTC.

W Wielkiej Brytanii liczba skarg do ASA w tej sprawie również pozostaje wysoka. W marcu 2021 r. ASA opublikowało raport dotyczący ujawniania reklam przez influencerów w mediach społecznościowych . Przeanalizowali 24 000 indywidualnych „Historii”, postów, IGTV i filmów 122 influencerów z Wielkiej Brytanii. Odkryli rozczarowujący ogólny wskaźnik zgodności z przepisami dotyczącymi wystarczająco jasnego informowania, kiedy otrzymywali wynagrodzenie za promowanie produktu lub usługi. W 2020 roku odnotowano 55% wzrost liczby skarg na influencerów w stosunku do 2019 roku, z 1979 do 3144 skarg indywidualnych. 61% tych skarg w 2020 roku dotyczyło ujawniania reklam na Instagramie. ASA musi jeszcze wskazać, czy sytuacja poprawiła się w 2021 roku.

Większość poniższych punktów pochodzi z tegorocznej ankiety Benchmark. Możesz zdecydować się na ponowne wykorzystanie niektórych bardziej ogólnych obrazów na stronie, chociaż będziesz musiał zaktualizować wykresy i tabele dla tegorocznych danych.

Znaczny wzrost zawartości w ostatnich latach

Zapytaliśmy naszych respondentów, czy zwiększyli produkcję treści w ciągu ostatnich dwóch lat. Aż 84% z nich przyznało, że zwiększyło ilość produkowanych przez siebie treści. To więcej niż w zeszłym roku o 80% i pamiętaj, że liczby te są skumulowane. 84% respondentów ankiety z 2019 r. stwierdziło również, że zwiększyło zawartość.

Najwyraźniej wiele firm zdaje sobie teraz sprawę z nienasyconego popytu na treści online iz roku na rok odpowiednio zwiększa swój content marketing. Sądząc po zwiększonym wykorzystaniu influencer marketingu w ciągu ostatnich kilku lat, znaczna część tego wzrostu treści musi być tworzona i dostarczana przez influencerów w imieniu marek. Oczywiście stale powstają nowe treści, a niektóre z nich są udostępniane w stosunkowo nowych sieciach społecznościowych, takich jak TikTok.

Coraz większa większość ma samodzielny budżet na marketing treści

Większość (61%) przyznaje, że ma samodzielny budżet na content marketing. Liczba ta rośnie każdego roku i wzrosła z 59% w zeszłym roku i 55% w naszej ankiecie z 2020 roku.

Mimo że liczby te przekraczają 50%, są one zaskakująco niskie. Na przykład HubSpot podaje, że 82% ich respondentów korzystało z marketingu treści w 2021 r., w porównaniu z 70% w 2020 r.

Być może rozbieżność wynika po prostu z tego, że niektóre firmy stosują jeden budżet marketingowy, zamiast rozdzielać go na różne rodzaje marketingu, z których korzystają.

Zdecydowana większość respondentów uważa, że influencer marketing jest skuteczny

Jak można się było spodziewać, biorąc pod uwagę ogólne pozytywne nastawienie do influencer marketingu, nieco ponad 90% respondentów naszego badania uważa, że influencer marketing jest skuteczną formą marketingu.

Ta statystyka oscylowała wokół tego samego poziomu w każdej z naszych ankiet od 2017 roku. Oczywiste jest, że większość firm, które próbują marketingu influencerskiego, jest zadowolona z wyników i chce kontynuować tę praktykę. Możesz przeczytać dziwną historię grozy w mediach, ale to wyjątek od reguły. Większość partnerstw marketingowych z influencerami działa i jest korzystna dla wszystkich stron.

Ponad trzy czwarte naszych respondentów zamierza przeznaczyć budżet na influencer marketing w 2022 roku

Ogólna satysfakcja odczuwana przez firmy, które zaangażowały się w influencer marketing, zdaje się przekładać na ich plany na przyszłość. Na przykład 77% naszych respondentów wskazało, że przeznaczy budżet na influencer marketing w 2022 roku.

To wzrost w porównaniu z wynikiem 75% z zeszłego roku i znacznie wyższy niż w przypadku 37%, które twierdziły, że przeznaczą budżet w naszej pierwszej ankiecie w 2017 r. Ten niewielki wzrost może wynikać z przywrócenia przez firmy działań marketingowych do poziomów sprzed Covid-19.

68% respondentów zamierza zwiększyć wydatki na marketing influencerów w 2022 roku

68% respondentów, którzy budują budżet na influencer marketing, zamierza zwiększyć swój budżet na influencer marketing w ciągu najbliższych 12 miesięcy. Dodatkowe 14% wskazuje, że spodziewa się utrzymania swoich budżetów na takim samym poziomie jak w 2021 r. Kolejne 16% stwierdziło, że nie są pewni, jak zmienią się ich budżety na marketing influencerów. Pozostawia to zaledwie 3% zamierzających zmniejszyć budżety na marketing influencerów.

Wyniki te sugerują znaczny wzrost wydatków na influencer marketing w 2022 roku, po niepewności z lat 2020 i 2021. W tym roku 3% planujących zmniejszyć budżet na influencer marketing to mniej niż połowa 7% z 2021 roku.

Ogólnie rzecz biorąc, jest to kolejny dowód na to, że influencer marketing pozostaje skuteczny i nie wykazuje oznak zniknięcia lub bycia tylko modą. Po kilku latach silnego rozwoju marketingu influencerów można było przewidzieć, że budżety marketingowe przesuną się na „kolejną wielką rzecz”. Tak się jednak nie stało. Marki i marketerzy dostrzegają skuteczność influencer marketingu i nie szukają czegoś nowego.

Dwie trzecie respondentów zamierza wydać od 10 % do 30% swojego budżetu marketingowego na influencer marketing

Influencer marketing to oczywiście tylko jedna część marketingu mix. Większość firm równoważy swój budżet marketingowy w szerokim zakresie mediów, aby dotrzeć do jak największej liczby odpowiednich odbiorców. Jednak, jak widzieliśmy powyżej, 77% firm naszych respondentów zamierza włączyć do swojej oferty trochę influencer marketingu.

W tym roku zauważyliśmy, że chociaż więcej firm zamierza przeznaczyć część wydatków marketingowych na wydatki na influencerów, mniej firm zamierza przeznaczyć na to największą część. Zamiast tego wydaje się, że marki rozpowszechniają swój marketing w szerszym zakresie kanałów.

5% respondentów to zdeklarowani fani influencer marketingu, którzy zamierzają przeznaczyć ponad 40% swojego budżetu marketingowego na kampanie influencerskie. Jest to jednak zauważalny spadek w stosunku do 11% w 2021 r. i 9% w 2020 r.

9% respondentów zamierza przeznaczyć 30-40% swojego budżetu marketingowego na influencer marketing, nieznacznie mniej niż w zeszłym roku. Dodatkowe 28% planuje przeznaczyć 20-30% swoich całkowitych wydatków marketingowych na marketing influencerów. To znacznie więcej niż w zeszłym roku 19%, które przydzielono na ten poziom budżetu marketingowego.

Najczęstszy odsetek marketingu poświęconego influencer marketingowi mieści się w przedziale 10-20%, przy czym 39% respondentów zamierza wydać w tym przedziale, co oznacza nieznaczny wzrost w stosunku do danych z 2021 roku. Zaledwie 19% spodziewa się wydać mniej niż 10%.

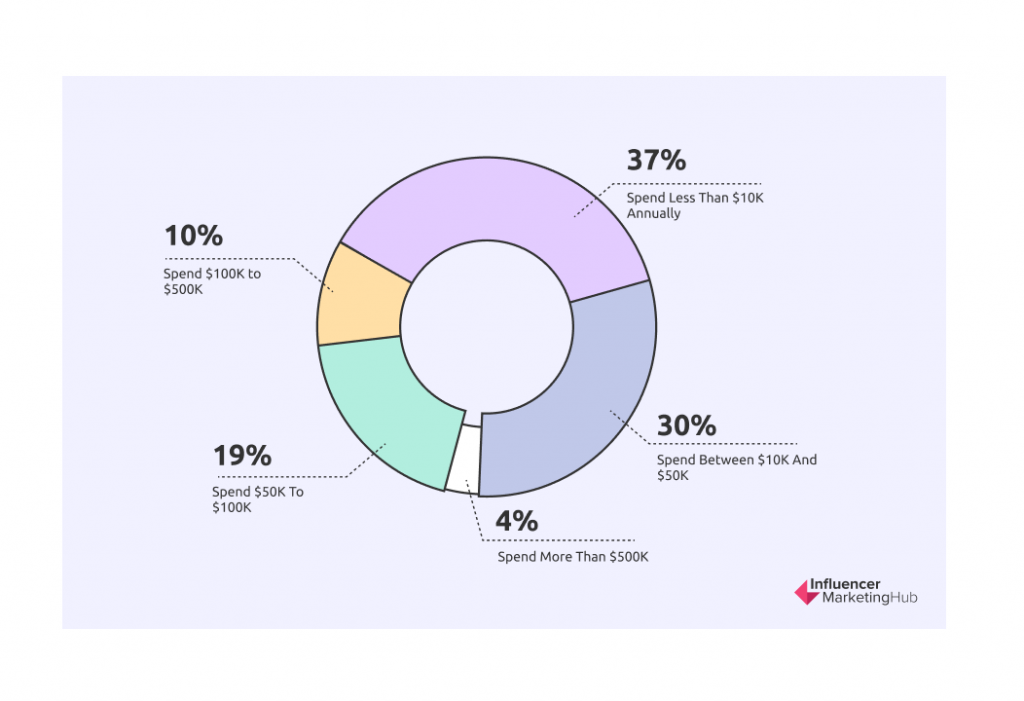

Chociaż większość marek wydaje mniej niż 50 000 USD na influencer marketing, prawie 4% wydaje ponad 500 000 USD

Marki różnej wielkości angażują się w influencer marketing. Dlatego nie powinno dziwić, że firmy wydają na tę działalność dość zróżnicowaną kwotę. 37% ankietowanych marek stwierdziło, że wydaje mniej niż 10 000 USD rocznie na marketing influencerów (znacznie mniej niż 49% w zeszłym roku, co być może wskazuje na ponowne otwarcie świata po blokadach Covid). 30% wydatków od 10 000 do 50 000 USD. Kolejne 19% wydaje od 50 000 do 100 000 USD (znacznie więcej niż w zeszłym roku), 10% od 100 000 do 500 000 USD (również więcej), a 4% wydaje ponad 500 000 USD.

Oczywiście kwota, którą firma wydaje, zależy od jej całkowitego budżetu marketingowego i proporcji, jaką zdecyduje się przeznaczyć na marketing wpływowy. Te marki, które decydują się na współpracę z mega-influencerami i celebrytami, wydają więcej niż marki, które współpracują z mikro- lub nano-influencerami. Po dwóch latach, w których Covid zwiększał skrajności – firmy wyraźnie zmniejszały lub zwiększały marketing influencerów – zauważyliśmy wyrównanie wydatków budżetowych w tym roku.

Firmy cenią sobie współpracę z influencerami, których znają

Zapytaliśmy naszych respondentów, czy pracowali z tymi samymi influencerami w różnych kampaniach. Większość, 57%, stwierdziło, że tak, w porównaniu z 43%, które twierdziły, że wykorzystywały innych influencerów w swoich kampaniach (lub być może miały do tej pory tylko jedną kampanię). Liczby te niewiele się różnią od tych podanych w 2021 roku.

Najwyraźniej marki wolą budować relacje z istniejącymi influencerami niż przechodzić przez cały proces selekcji influencerów za każdym razem, gdy prowadzą kampanię. Oczywiście niektóre firmy będą miały szereg wpływowych osób, do których zwracają się w zależności od charakteru konkretnej kampanii, produktów, które próbują promować, oraz rynku docelowego. Niewielki wzrost (1%) firm współpracujących z istniejącymi influencerami prawdopodobnie wskazuje na naturalny wzrost relacji influencer-biznes w czasie.

54% firm współpracujących z influencerami prowadzi sklepy eCommerce

Nieco więcej naszych respondentów prowadzi sklepy eCommerce niż tych, którzy ich nie prowadzą. Na przykład 54% respondentów prowadzi sklepy eCommerce, a 45% tego nie robi. To niewielki, ale zauważalny wzrost odsetka marek współpracujących z influencerami, prowadzących sklepy eCommerce. W ubiegłym roku prawie dokładnie połowa takich marek prowadziła sklepy eCommerce.

Jest to zaskakująco wysokie. Pamiętaj, że respondenci naszej ankiety pochodzą z różnych środowisk – marek, agencji marketingowych, agencji PR i „Innych”. Oczywiście eCommerce zyskuje na popularności we wszystkich rodzajach firm.

Należy jednak pamiętać, że Influencer Marketing Hub jest teraz lepiej dostosowany do handlu elektronicznego. Większa część witryny jest obecnie poświęcona artykułom dotyczącym tego sektora. W rezultacie możemy mieć wyższy odsetek marketerów eCommerce odwiedzających witrynę i odpowiadających na naszą ankietę niż wcześniej.

Ponad jedna trzecia witryn eCommerce respondentów korzysta z technologii Shopify

Shopify to najszybciej rozwijający się program do tworzenia sklepów internetowych, używany w 3,2% wszystkich witryn (zarówno eCommerce, jak i innych) w 2021 r. (wzrost z zaledwie 1,9% w 2020 r. i zaledwie 0,1% w 2014 r.). Dzięki temu ma największy udział w rynku rozwiązań dla sklepów internetowych. BuiltWith informuje, że Shopify ma 32% udział w rynku w Stanach Zjednoczonych dla stron internetowych korzystających z technologii eCommerce.

Shopify ma jeszcze większy udział w rynku platform dla marek ze sklepami eCommerce w naszej ankiecie, z 36,7% sklepów korzystających z Shopify. WooCommerce (który znajduje się na szczycie WordPress) zajmuje drugie miejsce, a następnie BigCommerce, Shopify Plus. Salesforce Commerce Cloud i Magento. Spore 29,2% respondentów wybrało Inne, co sugeruje, że ich witryny są prawdopodobnie tworzone na zamówienie.

As Many Brands Now Pay Influencers as Give Them Free Product Samples

There was a notable change in the answers to this question this year. Previously, those giving free samples outnumbered those paying cash to influencers. This year, as many respondents (34.4%) admitted to paying money to influencers as giving them free products. In addition, 25% gave their influencers a discount on their product or services (presumably more expensive items), and a much reduced 5.9% entered their influencers in a giveaway.

While more brands are willing to pay influencers for their marketing services, 34.4% is still a relatively low percentage. It probably indicates how many firms work with micro and nano-influencers. These relative newcomers are happy to receive payment in kind rather than cash. Presumably, it is mainly large firms with more sizable marketing budgets that pay influencers with money.

Nearly Half of Payments to Influencers are Made at a Flat Rate

We asked those respondents who paid their influencers a new question this year about how they structured their monetary rewards. The most common method (49%) was paying at a flat rate. However, a sizable percentage of other brands (42%) structured their influencer marketing payments more like affiliate marketing payments by paying a percentage of any sales made as a result of the influencer marketing. Payments based on product level (4%) and tiered incentives (4%) were less common.

PayPal is Still the Most Popular Way to Pay influencers, Although Other Methods Are Common

Isolating those respondents who pay money to influencers, we asked them their preferred payment method. 34% chose PayPal, 24% a third-party payment service (for example, TransferWise), 24% said they paid manually, and 18% paid by wire transfer. This is the first year that we have included manual payments in this question. These include payments made by cash on delivery (COD), money orders, bank transfers, and even email money transfers in some locations like Canada.

In reality, payment methods depend very much on the location of the influencers. If they are base d in a different country from where you operate, PayPal or something like TransferWise is much easier than wire transfer or a manual transaction.

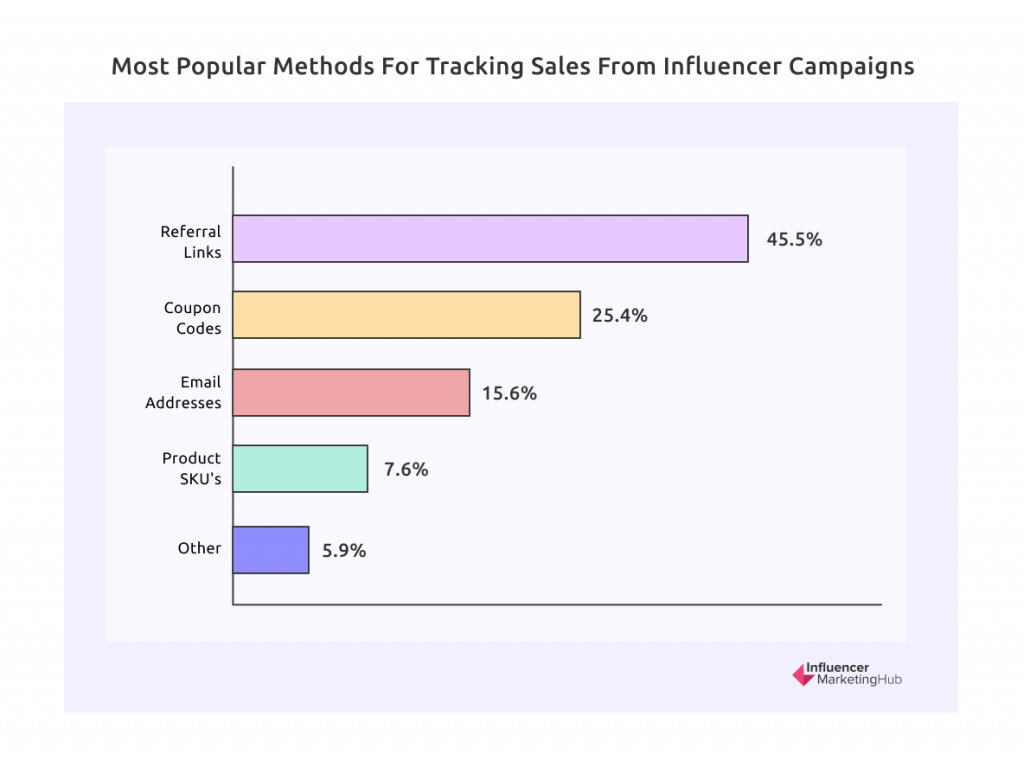

More Than 70% of Brands Track Sales from Influencer Campaigns

Although there are many potential goals for an influencer marketing campaign, it is clear that the majority of firms now undertake influencer marketing to drive sales. Indeed 71% of our survey respondents stated that they track sales from their influencer campaigns.

45% of Respondents Track Sales Using Referral Links

Those who tracked sales from their influencer campaigns were asked about their methods of determining these influencer-generated sales. People could select multiple options if they used more than one.

The most common method (45.5%) was to use referral links. Other methods used included coupon codes (25.4%), email addresses (15.6%), and product SKUs (7.6%).

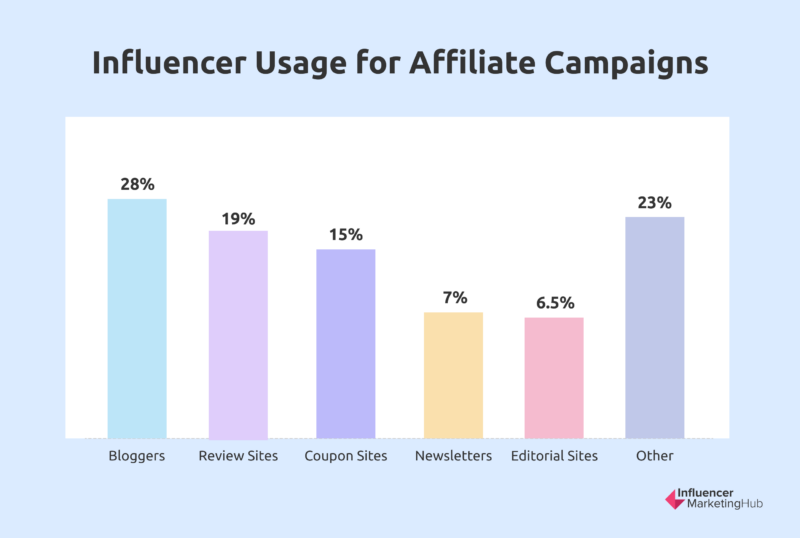

Many Firms Use Influencers for Affiliate Campaigns

This question is somewhat different from what we included in last year's report, where we simply asked firms whether they used influencers for affiliate campaigns (59% said they did). This year we asked our respondents about the general types of influencer sites they used.

While some people claim blogging is dead, the reality is very different. Nearly 28% of our respondents used bloggers to assist with their affiliate marketing. Other common categories included review sites (19%), coupon sites (15%), newsletters (7%), editorial sites (6.5%), and a sizable group lumped together as "Other" (23%).

2/3 Recognize the High Quality of Customers from Influencer Marketing Campaigns

Brands carry out influencer marketing for a range of purposes. Many campaigns are designed to increase brand awareness rather than encourage sales. This is because some customers are more lucrative for a business than others – they buy high-margin products and add-ons. In some cases, influencer marketing may bring new customers to the brand, but the additional spending may be less than the cost of running the campaign.

Our survey respondents are generally optimistic about the value of influencer marketing overall. Most agree that influencer marketing attracts high-quality customers. In addition, 67% believe that the quality of customers from influencer marketing campaigns is better than other marketing types.

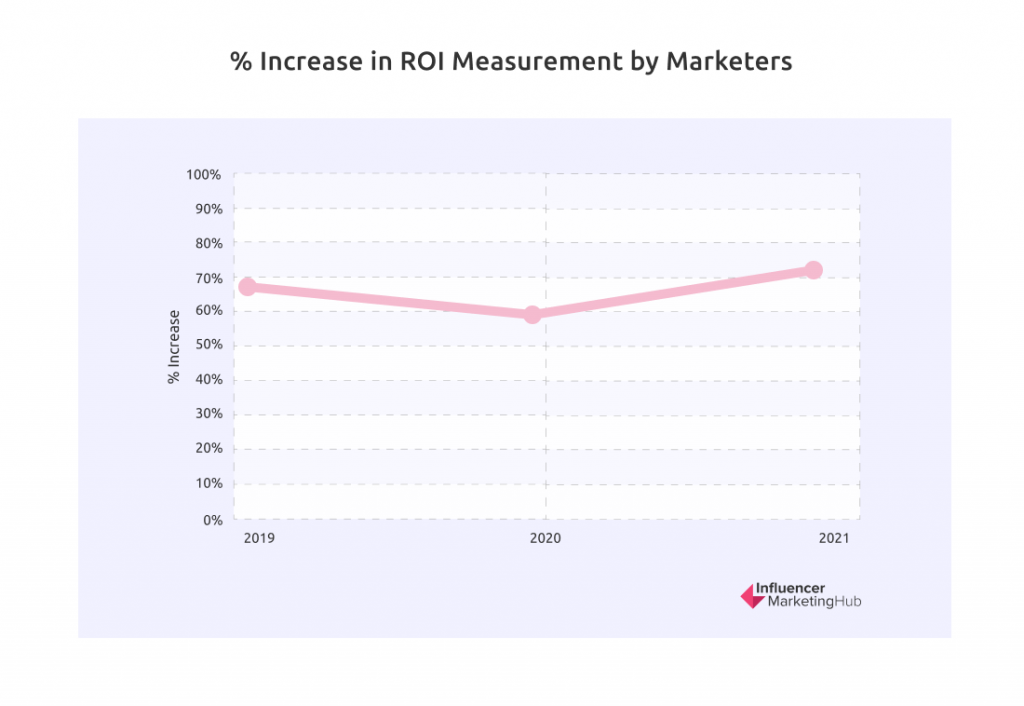

70% Measure the ROI on Their Influencer Marketing

We saw above that 71% of our survey respondents stated that they track sales from their influencer campaigns. Therefore, it should be no surprise that a similar number (70%) also measures the ROI from their influencer campaigns. This improves 2021's 67% and 2020's 65% results.

This year's 70% is the equal highest rate we have seen since the inception of this survey, with the results since 2017 all falling in the range of 65-70%. It is somewhat surprising that 30% of firms don't measure their ROI. You would think that every firm would want to know how effective their marketing spending is. It would be interesting to know if the bulk of the firms not measuring ROI are those who merely give influencers a product discount rather than paying them directly.

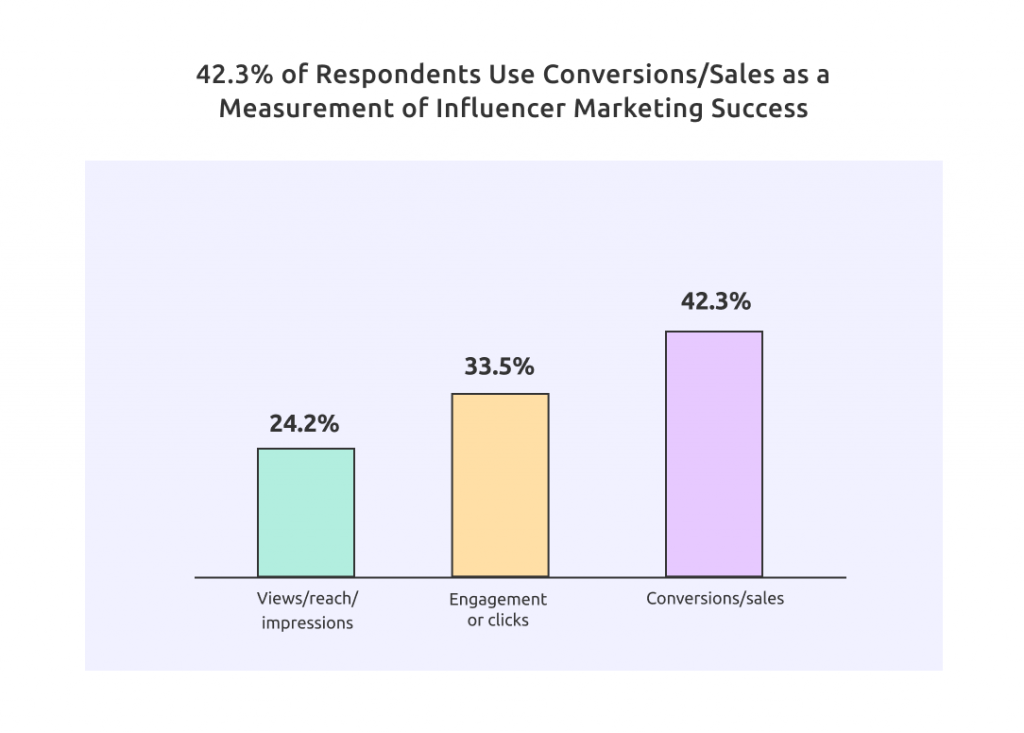

The Most Common Measure of Influencer Marketing Success is Conversions / Sales

This result is also consistent with our earlier results about the percentage of businesses that track sales. In 2019 and preceding years, influencer marketing measurement's focus was relatively evenly balanced between differing campaign goals, but Conversion/Sales was the least-supported reason. However, in 2020 things changed, with Conversions/Sales taking a clear, undisputed lead, which it has kept ever since.

Influencer marketing is sufficiently widespread now that most businesses understand that the best way to measure your influencer marketing ROI is by using a metric that measures your campaigns' goals. Clearly, more brands now focus on using their influencer marketing to generate tangible results. 42.3% believe that you should gauge a campaign by the conversions/sales that result.

The remaining respondents have differing goals for their campaign, with 33.5% most interested in engagement or clicks generated due to a campaign (this topped pre-2020 polls), and 24.2% interested in views/reach/impression (down from 29% last year).

Most Consider Earned Media Value a Good Measure of ROI

Earned Media Value has become more recognized in recent years as a good measure of influencer campaigns' ROI. We asked our respondents whether they considered it a fair representation. This year, 80% favor the measure against 20% who don't. This result is unchanged from last year.

Earned Media Value provides a proxy for the returns on the posts that an influencer has historically given the firms they have worked with. It indicates what an equivalent advertising campaign would cost for the same effect. EMV calculates the worth you receive from content shared by an influencer.

The only negative of using this measure is that the calculation of EMV can be complicated. As such, it can sometimes be difficult for marketers to explain the concepts to their managers.

Another name used for earned media value when related to influencer marketing is influencer media value, which we have written about in What Exactly is an Influencer's Media Value .

Presumably, most of the 20% against using the statistic either don't understand it or struggle to communicate its worth to their management team.

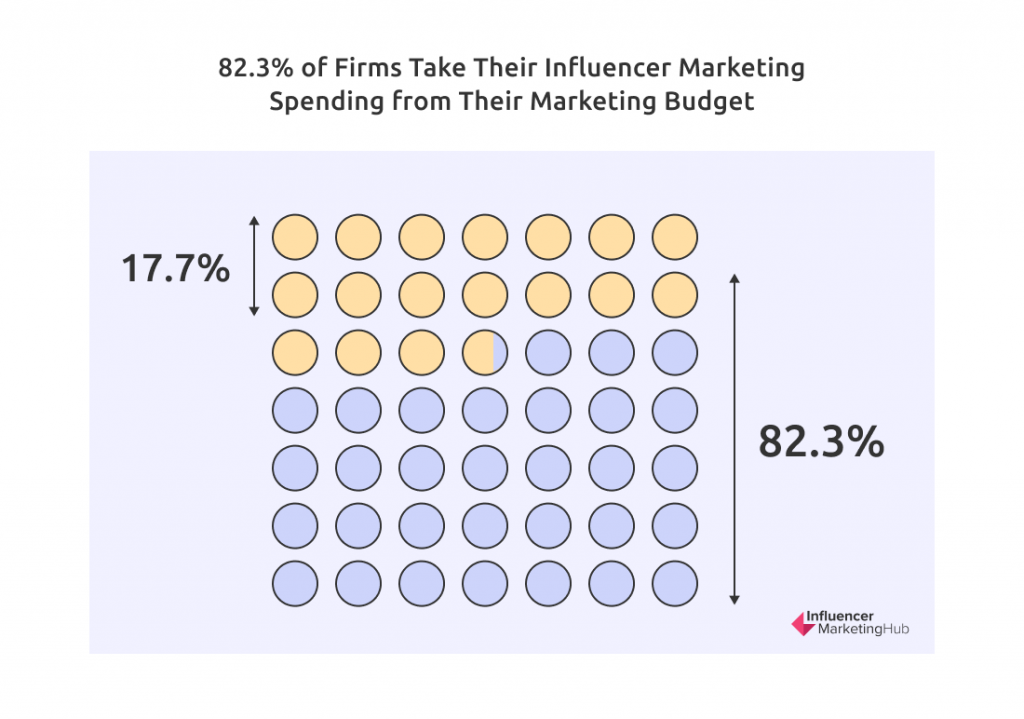

82% firm bierze wydatki na marketing influencerów ze swojego budżetu marketingowego

To kolejna statystyka pokazująca niewielkie zmiany w ciągu ostatnich kilku lat. 82,3% ankietowanych w naszym badaniu ponosi wydatki na influencer marketing z budżetu Działu Marketingu. Pozostałe 17,7% wydatki na influencer marketing ponoszą ze środków swojego Działu PR.

Przypuszczalnie firmy z grupy mniejszościowej wykorzystują influencer marketing głównie w celu zwiększenia świadomości, a nie jako bezpośredni sposób sprzedaży swoich produktów lub usług.

71% kampanii Influencer Marketingu jest prowadzonych na miejscu

W tym roku nastąpiła niewielka, ale zauważalna zmiana w tej statystyce. Ponieważ coraz więcej osób pracuje z domu, wyraźnie więcej firm zdecydowało się na outsourcing marketingu influencerów. W rezultacie 71% respondentów naszej ankiety stwierdziło, że prowadzi kampanie z influencerami we własnym zakresie (spadek z 77%), a pozostałe 29% zdecydowało się na skorzystanie z agencji lub usług zarządzanych do marketingu influencerskiego (wzrost z 23%).

W przeszłości firmy uważały influencer marketing za trudny, ponieważ brakowało im narzędzi ułatwiających ten proces – organiczny marketing influencerów może być bardzo trafiony, co sprawia, że jest to frustrujące dla marek próbujących osiągnąć swoje cele. Jednak wiele firm korzysta obecnie z narzędzi (własnych lub pochodzących od osób trzecich) w celu ułatwienia tego procesu.

Niektóre marki wolą korzystać z agencji podczas pracy z mikro- i nanoinfluencerami, ponieważ agencje te mają większe doświadczenie w pracy z influencerami na dużą skalę. Ponadto większe firmy korzystają z agencji do wszystkich działań marketingowych, w tym marketingu influencerów.

Połowa respondentów korzysta z narzędzi opracowanych wewnętrznie do przeprowadzania kampanii influencer marketingowych

W tym roku naszym respondentom zadano nowe pytanie, czy wykorzystują opracowane przez siebie narzędzia do realizacji swoich kampanii influencer marketingowych. W rezultacie prawie połowa (49,9%) przyznała się do korzystania z własnych narzędzi.

Tylko mniej niż połowa wszystkich respondentów korzysta z platform innych firm

Na pytanie, czy korzystają z platform innych firm , aby pomóc im w marketingu influencerskim, 44,6% odpowiedziało, że tak. Nie jest to dokładnie zgodne z wynikami poprzedniego pytania – nie można powiedzieć, że firmy albo rozwijają narzędzia wewnętrznie, albo korzystają z platformy (ale wyniki korelują w znacznym stopniu).

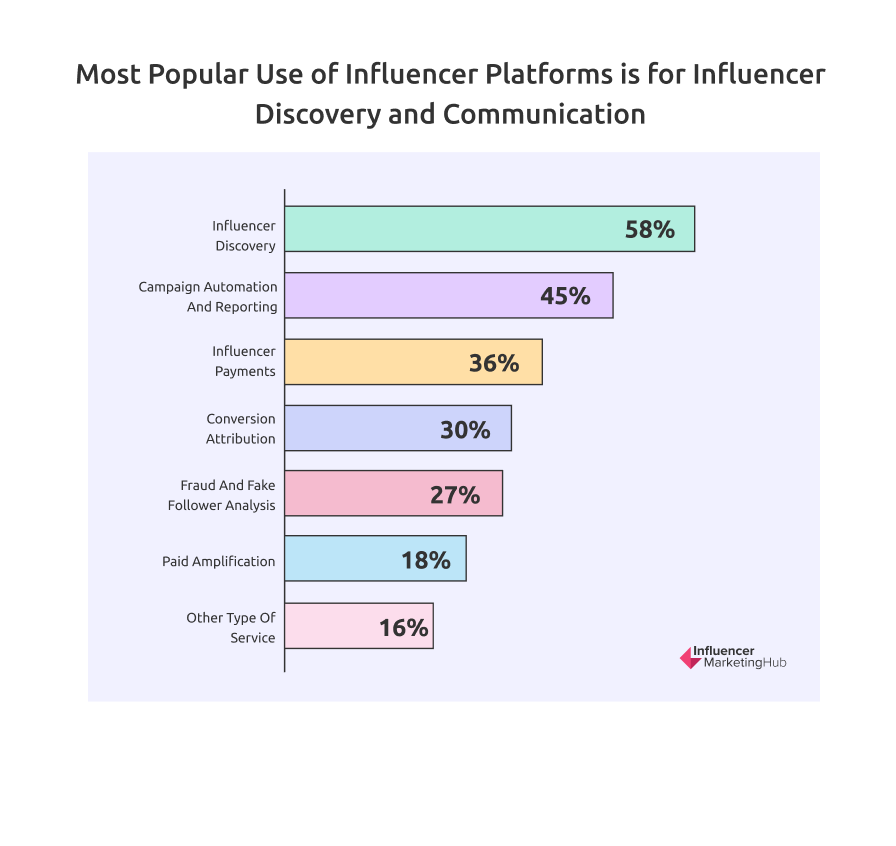

Najpopularniejszym zastosowaniem platform influencerów jest odkrywanie i komunikowanie się influencerów

Liczby w tej sekcji pokazują odsetek osób, które odpowiedziały, że korzystają z platformy innej firmy, a nie odsetek wszystkich respondentów ankiety jako całości.

Platformy influencerów początkowo koncentrowały się na oferowaniu narzędzi pomagających w odkrywaniu influencerów. Dlatego nie powinno dziwić, że jest to wciąż najpopularniejsze wykorzystanie platform influencerów na poziomie 58% (nieznaczny wzrost w stosunku do wyników z zeszłego roku).

Inne popularne zastosowania platform influencerów to automatyzacja i raportowanie kampanii (45%), płatności dla influencerów (36%), atrybucja konwersji (30%), analiza oszustw i fałszywych obserwujących (27%) oraz płatne wzmacnianie (18%). Dodatkowe 16% respondentów korzysta z platform do innego rodzaju usług.

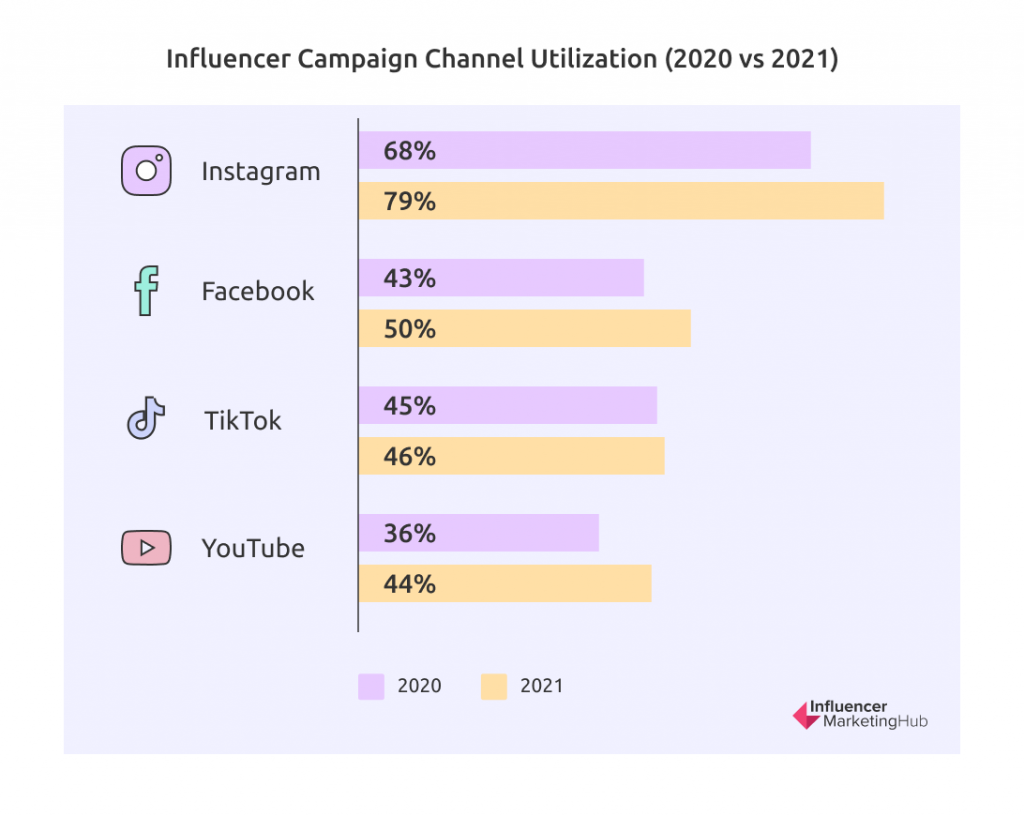

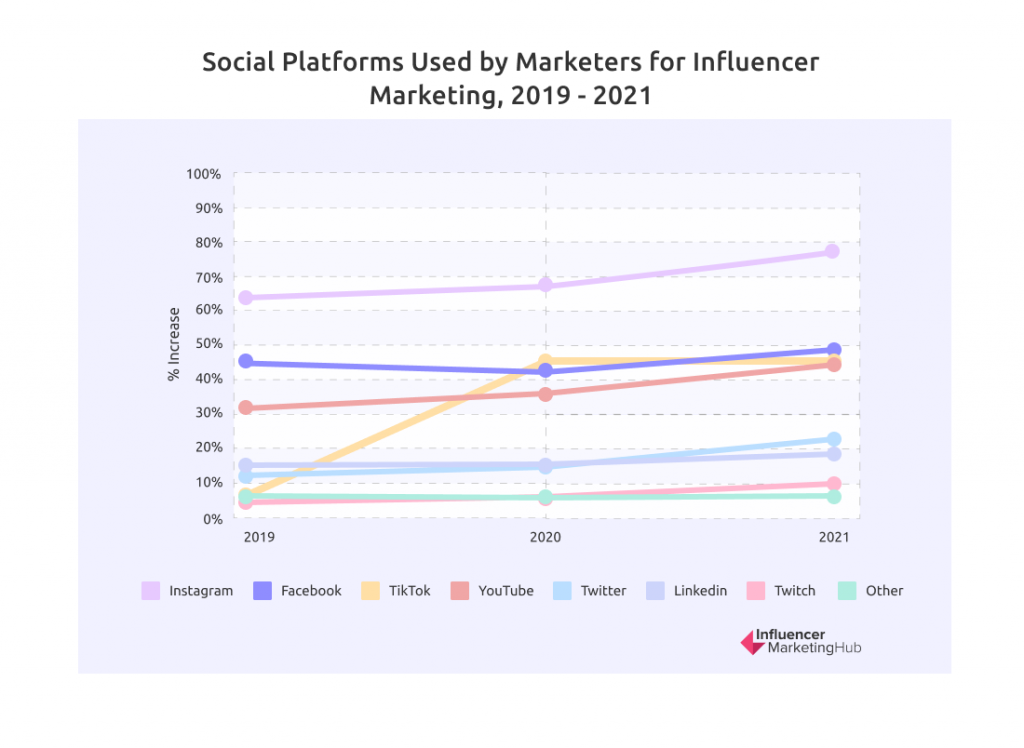

Instagram używany przez prawie 4/5 marek, które angażują się w influencer marketing

Instagram pozostaje siecią z wyboru dla kampanii marketingowych influencerów. Po zauważalnym spadku wykorzystania w zeszłym roku do 68%, Instagram poprawił swoją popularność w 2021 roku i był używany przez 79% naszych respondentów do marketingu influencerskiego.

W zeszłym roku odnotowaliśmy znaczny wzrost wykorzystania TikToka (wzrost z bycia wrzuconym do kategorii „Inne” w 2020 r. do 45% wykorzystania w 2021 r. W tym roku utrzymał swoją popularność, nieznacznie rosnąc do 46%, ale spadł do trzeci.

Co zaskakujące, Facebook zyskał na popularności jako kanał influencer marketingu w zeszłym roku, a 50% marek współpracuje z influencerami z Facebooka. Facebook nie ma tak wielu wpływowych osób, jak jego bardziej wizualne odpowiedniki, ale nadal jest popularny, szczególnie wśród starszych odbiorców. Być może w tym roku marki bardziej skupiają się na starszych millenialsach, pokoleniu X i wyżu demograficznego za pomocą marketingu influencerów.

Odsetki korzystające z pozostałych kanałów społecznościowych nieznacznie wzrosły w porównaniu z rokiem ubiegłym. Na przykład 44% respondentów wykorzystuje YouTube w swoich kampaniach (36% w zeszłym roku), 23% Twitter (15% w zeszłym roku), 20% LinkedIn – przypuszczalnie osoby związane z firmami B2B (16% w zeszłym roku), 11% Twitch (8% w zeszłym roku) i kolejne 7% w mniej popularnych lub bardziej specjalistycznych sieciach społecznościowych (6% w zeszłym roku).

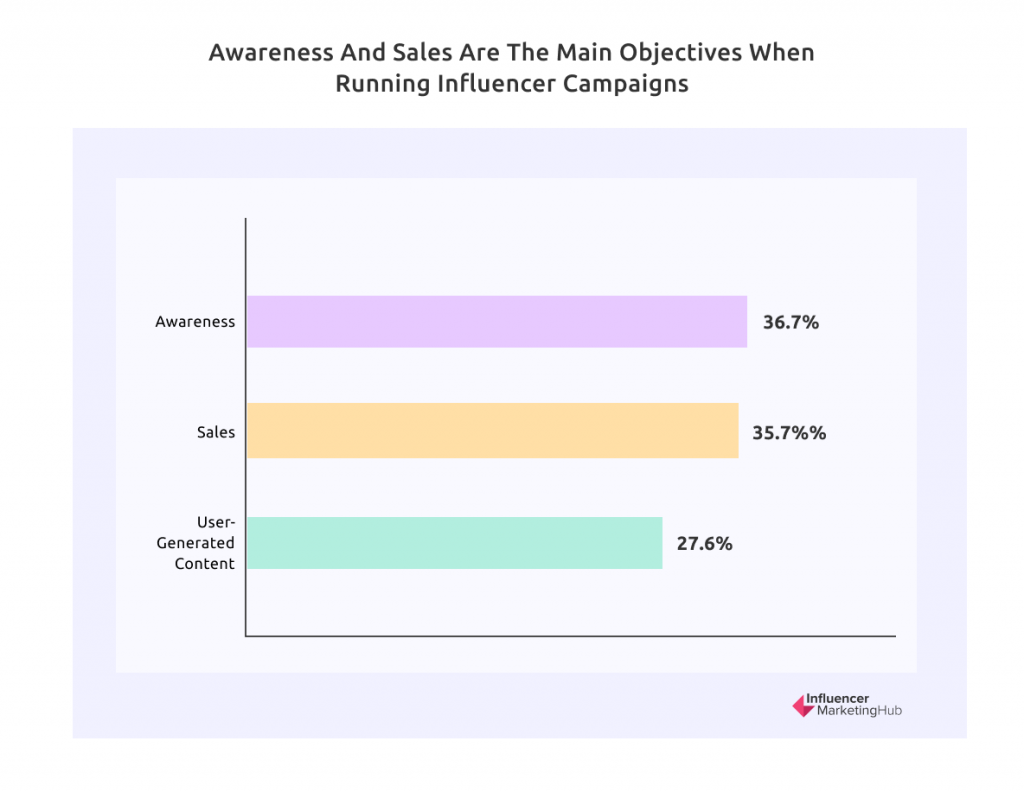

Świadomość i sprzedaż to główne cele prowadzenia kampanii influencerów

Po raz kolejny zwiększenie sprzedaży jest głównym celem prowadzenia kampanii influencerów, ale świadomość jest prawie taka sama.

36,7% naszych respondentów twierdzi, że ich kampania influencerska ma na celu zwiększenie sprzedaży (wzrost z 33,6%). 35,7% kładzie większy nacisk na świadomość (również wzrost z 33,5%). Mniej popularna w tym roku, z 27,6% w porównaniu z 32,8% w zeszłym roku, jest grupa respondentów, która angażuje się w influencer marketing w celu budowania biblioteki treści tworzonych przez użytkowników.

Oszustwa ze strony influencerów nadal budzą niepokój wśród respondentów

Od czasu do czasu media głównego nurtu podkreślają oszustwa influencerów. Na szczęście istnieje wiele narzędzi, które pomagają wykrywać oszustów, zmniejszając skutki oszustw związanych z influencerami. Miejmy nadzieję, że wkrótce będzie to tylko rozdział w historii branży.

Jednak oszustwa influencerów nie zostały jeszcze całkowicie wyeliminowane z umysłów marek i marketerów. W tej erze Covid było mniej rozgłosu na temat oszustw związanych z influencerami niż wcześniej; jednak 67% firm nadal ma obawy związane z tą praktyką.

Kilka platform influencerów rozpoznało ten problem w ciągu ostatniego roku i wdrożyło narzędzia do wykrywania i powstrzymywania oszustw związanych z influencerami.

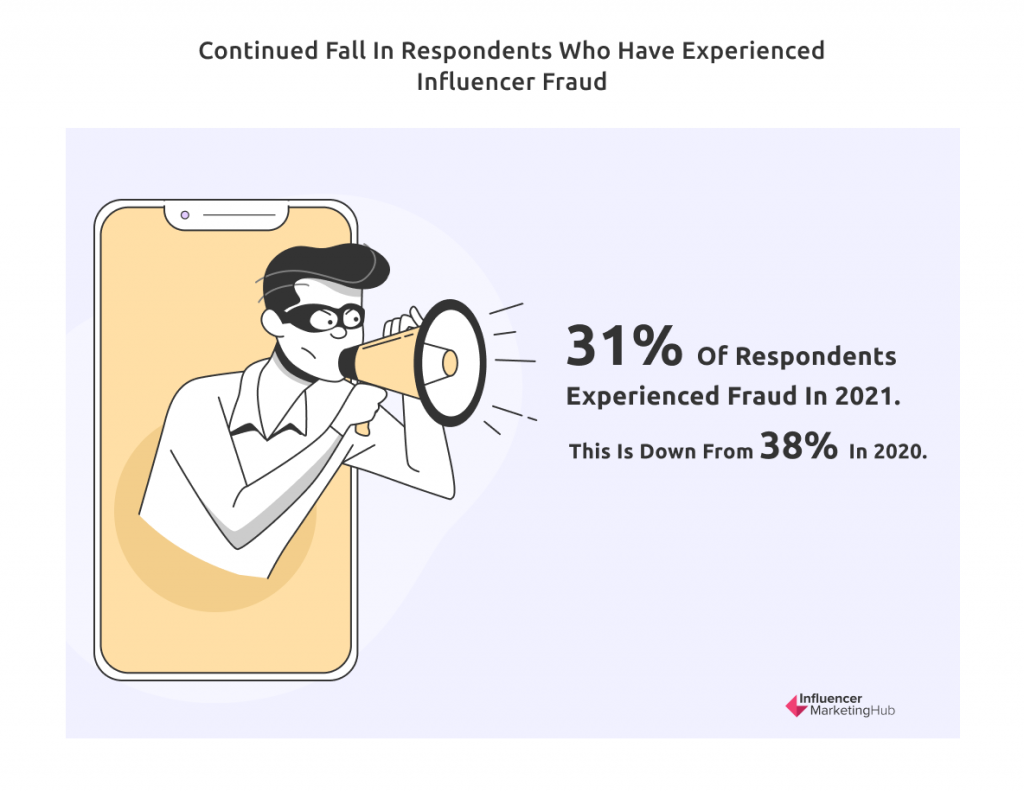

Ciągły spadek liczby respondentów, którzy doświadczyli oszustwa ze strony influencerów

Mimo że dwie trzecie firm martwi się oszustwem influencerów, liczba firm, które tego doświadczyły, jest znacznie mniejsza. Tylko 31% naszych respondentów twierdzi, że doświadczyło oszustwa, w porównaniu z 38%, które zgłosiły to rok temu. Powszechny rozgłos na temat tej praktyki niewątpliwie sprawił, że firmy są bardziej ostrożne przy wyborze wpływowych osób, z którymi chcą współpracować.

Marki stosunkowo łatwo znajdują odpowiednich influencerów

To jedno z tych pytań, które dają frustrujące odpowiedzi. Liczba osób, które twierdzą, że bardzo trudno jest znaleźć influencerów, spadła w tym roku z 22% do 16%. Jednak odsetek osób, które twierdzą, że jest to łatwe, również spadł z 22% do 16%. W wyniku tych sprzecznych statystyk mamy obecnie wielu respondentów (63%), którzy określają trudność w znalezieniu odpowiednich influencerów, z którymi mogliby współpracować w swojej branży, jako „średnie”.

Być może najlepszym sposobem spojrzenia na tę statystykę jest to, że 79% nie uważa, że znalezienie odpowiednich influencerów jest bardzo trudne. Sugeruje to, że marki odnoszą korzyści z posiadania większej liczby platform i innych dostępnych narzędzi do odkrywania influencerów niż kiedykolwiek (a także agencji influencerskich dla tych, którzy chcą zlecić cały proces na zewnątrz). Firmy często ponownie wykorzystują influencerów, z którymi współpracowali w przeszłości. Jednak niektóre marki nadal mają trudności ze znalezieniem odpowiednich influencerów, być może dlatego, że nie chcą płacić za odpowiednie narzędzia lub platformy.

Ta statystyka sugeruje, że platformy influencerów wciąż muszą lepiej wykonywać swoją pracę w zakresie marketingu swoich usług. Ponadto wciąż istnieją potencjalni klienci, którzy potrzebują pomocy w odkryciu i dotarciu do potencjalnych influencerów.

Większość firm ma niewielkie obawy co do bezpieczeństwa marki w kampaniach influencerów

Tematem, który pojawiał się na pierwszych stronach gazet w ostatnich latach, byli influencerzy działający w sposób uznany za niewłaściwy przez reprezentowane przez nich marki. Na przykład Logan Paul spotkał się z krytyką za niesmaczne wideo, które udostępnił, a marki zastanawiały się, czy chcą kontynuować z nim jakikolwiek kontakt. YouTube musiał przeprowadzić znaczną kontrolę szkód w zakresie typów filmów, na które zezwalał, i wprowadzić surowsze zasady dotyczące kanałów skierowanych do dzieci. TikTok spotkał się z reakcją na całym świecie w związku z obawami dotyczącymi jego bliskich powiązań z chińskim rządem, w wyniku czego rząd Indii zakazał aplikacji do krótkich filmów w 2020 roku. Podobne groźby wystosowały Stany Zjednoczone.

Kluczem do udanej kampanii influencer marketingu jest dopasowanie Twojej marki do influencerów, których fani są podobni do Twoich preferowanych klientów i których wartości są zgodne z Twoimi.

Tylko 32% naszych respondentów uważa, że bezpieczeństwo marki zawsze jest przedmiotem troski, chociaż 49% przyznaje, że bezpieczeństwo marki może czasami stanowić problem podczas prowadzenia kampanii marketingu influencerskiego.

Pozostałe 19% uważa, że tak naprawdę nie stanowi to problemu. Można przypuszczać, że ta ostatnia grupa opanowała sztukę znajdowania odpowiednich influencerów dla swoich marek i nie przejmuje się niedopasowaniem wartości.

Większość uważa, że influencer marketing można zautomatyzować, chociaż znaczące liczby się z tym nie zgadzają

Kwestią sporną w influencer marketingu jest stopień automatyzacji, z którego można z powodzeniem korzystać. Niektórzy uważają, że można zautomatyzować praktycznie wszystko, od wyboru influencera po płatności dla influencera. Inni cenią sobie osobisty kontakt i uważają, że influencer marketing to praktyczny proces.

Większość respondentów (56%, bez zmian w stosunku do ubiegłego roku) uważa, że automatyzacja odgrywa istotną rolę w influencer marketingu.

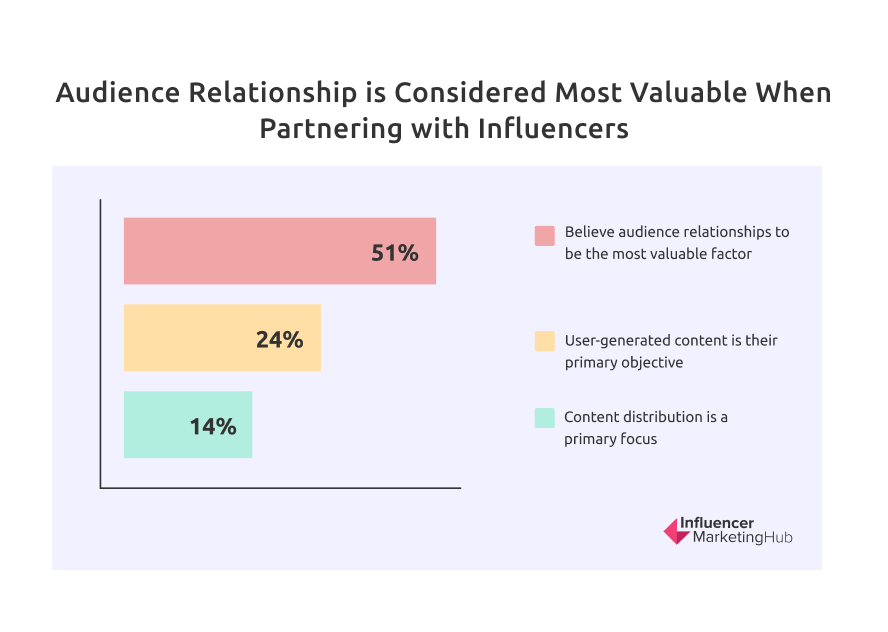

Relacje z publicznością nadal uważane są za najcenniejsze we współpracy z influencerami, ale produkcja treści szybko nadrabia zaległości

51% respondentów ankiety uważa, że relacje z odbiorcami są najcenniejszym czynnikiem przy rozważaniu współpracy z konkretnym influencerem. To więcej niż w zeszłym roku o 45% i wskazuje na powrót do poglądów wyrażonych w 2020 r. Nasi respondenci nie widzą żadnej wartości we współpracy z kimś, kto tak naprawdę nie ma wpływu na ich odbiorców lub być może ma doskonałe relacje – ale ma nieodpowiednich odbiorców dla danej marki .

Drugim najważniejszym czynnikiem jest produkcja treści na poziomie 24% (znacznie mniej niż w zeszłym roku 34%). Będzie to szczególnie istotne dla grupy, która w naszym wcześniejszym pytaniu o cele kampanii z udziałem influencerów uznała treści generowane przez użytkowników za główny cel podczas prowadzenia kampanii z influencerami.

Trzecim popularnym powodem współpracy z influencerami wskazanym przez zaledwie 14% naszych respondentów (spadek z 22%) jest dystrybucja. Chociaż jest to mniej niż inne opcje, łączy się z relacjami z odbiorcami – influencerzy wykorzystują swoich odbiorców do dystrybucji treści związanych z marką.

W tym roku nową propozycją była atrybucja i śledzenie, które 6% naszych respondentów uznało za najbardziej wartościowe we współpracy z influencerami. Wiąże się to ze wzrostem znaczenia influencerów generujących sprzedaż dla ich firm partnerskich.

Ponad 70% respondentów woli, aby ich influencer marketing opierał się na kampaniach

Widzieliśmy, że marki wolą pielęgnować długoterminowe relacje z influencerami. Jednak marki wciąż myślą w kategoriach kampanii influencer marketingowych. Po ukończeniu jednej kampanii planują, organizują i planują kolejną. Marki uważają, że influencerzy, dla których pracowali przy poprzednich kampaniach, są bardziej autentyczni. Mimo to ogromne 72% relacji z influencerami opiera się na kampaniach, a tylko 28% jest „zawsze włączonych”.

Może to oznaczać, że więcej marek wejdzie do branży, zanurzając palce w wodzie przed podjęciem długoterminowych zobowiązań wobec influencerów. Alternatywnie mogą prowadzić wiele kampanii, wybierając preferowany wybór influencerów dla każdej kampanii, w zależności od rynku docelowego. Czas pokaże, czy charakter relacji marka-influencer zmieni się w jakikolwiek znaczący sposób.

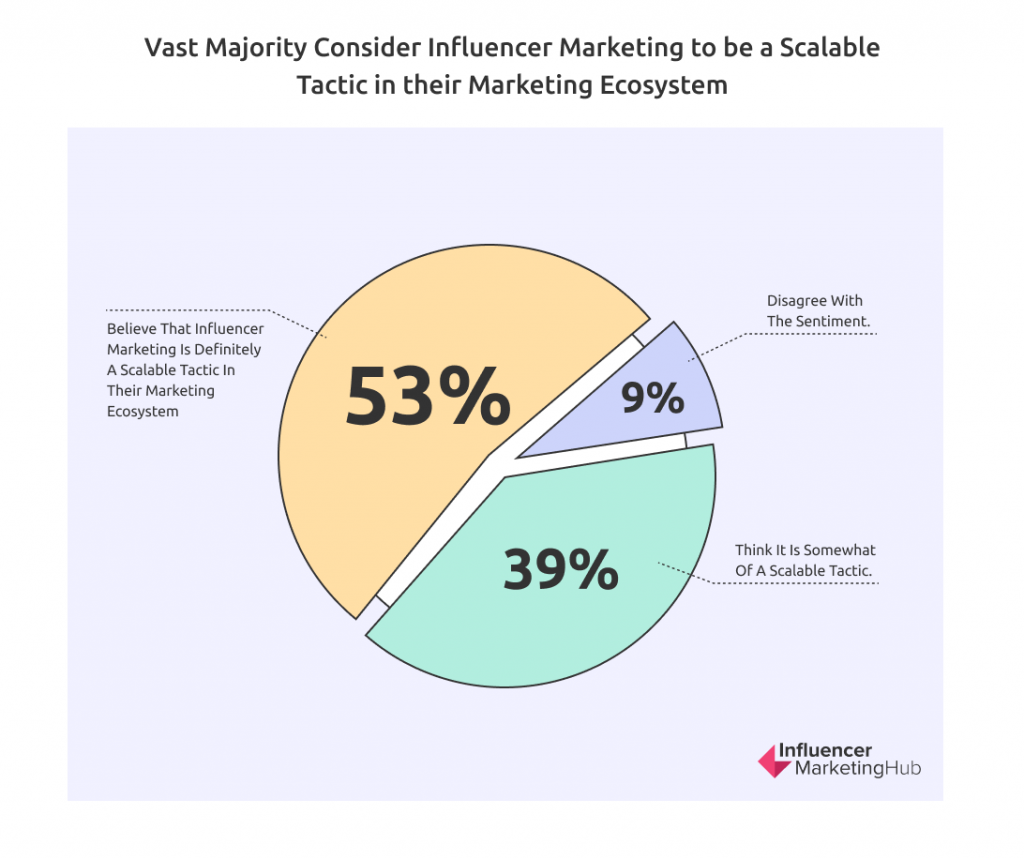

Zdecydowana większość uważa influencer marketing za skalowalną taktykę w swoim ekosystemie marketingowym

Jedną z najważniejszych przewag influencer marketingu nad działaniami społecznościowymi z wykorzystaniem oficjalnych kont firmowych jest łatwość skalowania działań. Jeśli chcesz stworzyć szerszą kampanię, wszystko, co musisz zrobić, to współpracować z większą liczbą influencerów, zwłaszcza tych, którzy mają większą liczbę obserwujących – o ile pozostają oni adekwatni do Twojej niszy.

Podczas gdy organiczny marketing influencerów może być trudny do skalowania ze względu na czas potrzebny na identyfikację influencera i zabieganie o niego, obecnie na całym świecie istnieje około 18 900 usług/firm związanych z influencer marketingiem, z których firmy mogą korzystać, aby pomóc skalować swoje wysiłki. Wiele z nich działa globalnie i przyjmuje klientów z dowolnego miejsca na świecie.

53% naszych respondentów uważa, że influencer marketing jest zdecydowanie skalowalną taktyką w ich ekosystemie marketingowym, a kolejne 39% uważa, że jest to w pewnym stopniu skalowalna taktyka. Tylko 9% nie zgadza się z tym nastrojem. Zdecydowana większość uznaje, że influencer marketing jest do pewnego stopnia skalowalną taktyką w ich ekosystemie marketingowym.

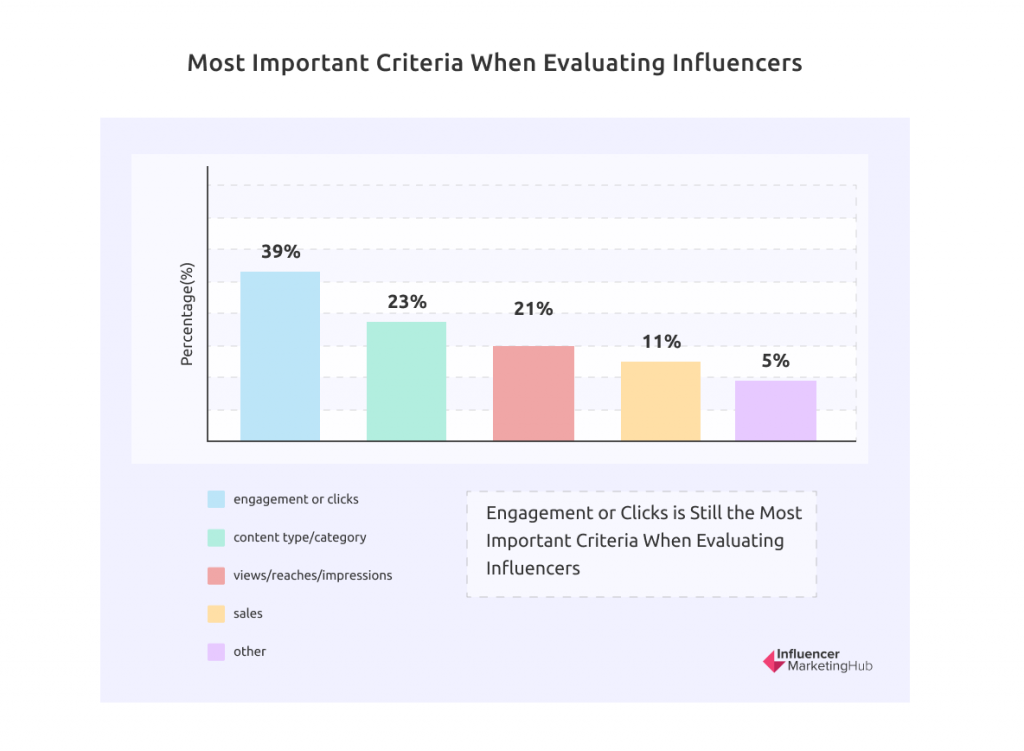

Zaangażowanie lub kliknięcia to wciąż najważniejsze kryteria oceny influencerów

Regularnie widzieliśmy, że firmy mają różne cele, gdy tworzą kampanie marketingowe z wykorzystaniem influencerów. Chociaż kryteria, według których respondenci naszej ankiety oceniają influencerów, nie odpowiadają dokładnie ich różnym celom, istnieje pewna wyraźna korelacja.

39% naszych respondentów oceniło zaangażowanie lub kliknięcia jako najważniejsze kryterium (podobnie jak w zeszłym roku). Kolejne dwie kategorie zmieniły się w tym roku, z powrotem do stanu z 2020 r. 23% wybrało typ/kategorię treści (w porównaniu z 24,5% w zeszłym roku), a 21% uważa, że wyświetlenia/zasięg/wyświetlenia są najważniejsze ( 28% w zeszłym roku). Sprzedaż gwarantuje w tym roku własną kategorię, z 11% poparciem. Pozostałe 5% respondentów ma inne zdanie na ten temat, wybierając Inny jako najważniejsze kryterium oceny influencerów.

Chociaż tylko 23% twierdzi, że rodzaj/kategoria treści jest najważniejszym kryterium, odsetek ten może być zaniżony. Większość marek rozpoczyna poszukiwania influencerów od zawężenia możliwości tylko do influencerów w określonej niszy – jest mało prawdopodobne, aby marka kosmetyczna współpracowała z influencerem zajmującym się majsterkowaniem, bez względu na to, jak bardzo jest on zaangażowany w swoich obserwujących. Podobnie nierozsądne byłoby, gdyby dealer motoryzacyjny wybrał słynną influencerkę kosmetyczną, nawet jeśli ma miliony obserwujących (chyba że promuje samochód skierowany do kobiet).

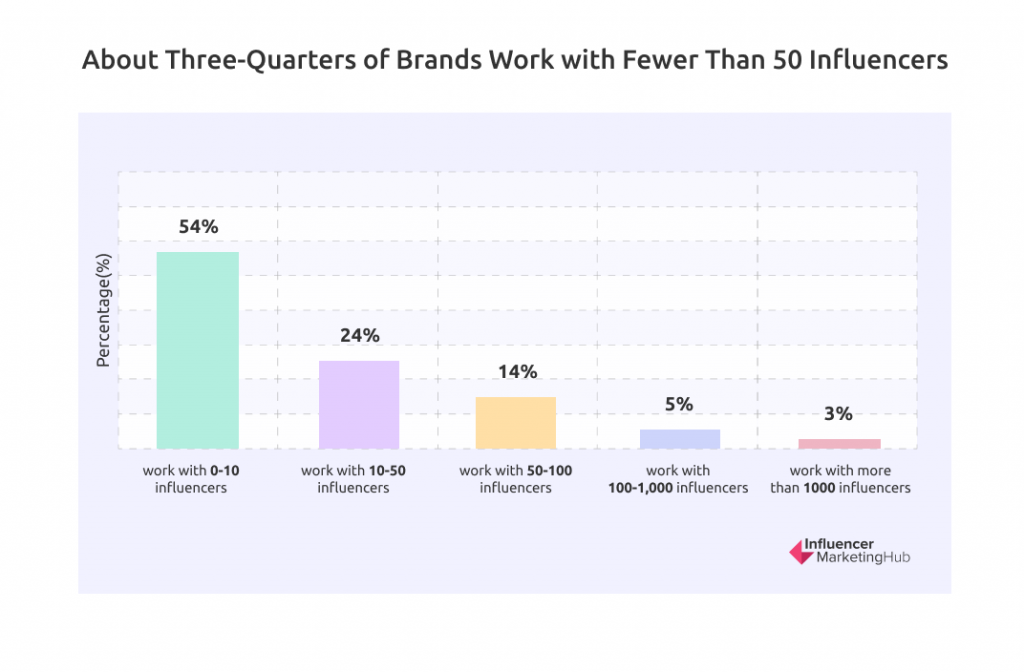

Około trzy czwarte marek współpracuje z mniej niż 50 influencerami

Zapytaliśmy respondentów zajmujących się influencer marketingiem, z iloma influencerami współpracowali w ciągu ostatniego roku. 54% z nich stwierdziło, że pracowało z 0-10 influencerami. Kolejne 24% pracowało z 10-50 influencerami, co oznacza, że 78% marek współpracowało z mniej niż 50 influencerami. Dodatkowe 14% pracowało z 50-100 influencerami.

Niektóre marki preferują jednak influencer marketing na dużą skalę – 5% ankietowanych przyznaje się do współpracy ze 100-1000 influencerów. Kolejne 3% współpracowało z ponad 1000 influencerów. Ta ostatnia liczba to połowa zeszłorocznego odsetka, ale z powrotem do tego, jak było we wcześniejszych latach.

Kampanie kwartalne są obecnie najczęściej używane, chociaż kampanie miesięczne są prawie tak samo powszechne

W ciągu ostatnich kilku lat zaobserwowaliśmy stopniowy ruch w kierunku kampanii kwartalnych, aw tym roku dłuższy okres kampanii wyprzedził kampanie miesięczne.

Spośród tych, którzy prowadzą dyskretne kampanie influencerów, 35% (wzrost z 27%) woli przeprowadzać je co kwartał. Kolejne 34% (podobnie jak w zeszłym roku) prowadzi kampanie miesięczne. Tylko 14% (spadek z 17%) woli organizować kampanie co roku. Te późniejsze firmy to prawdopodobnie marki, które lubią podejście „always-on” do influencer marketingu. Pozostałe 18% (spadek z 23%) stosuje inne podejście i prowadzi kampanie tylko wtedy, gdy wprowadzają na rynek nowy produkt.

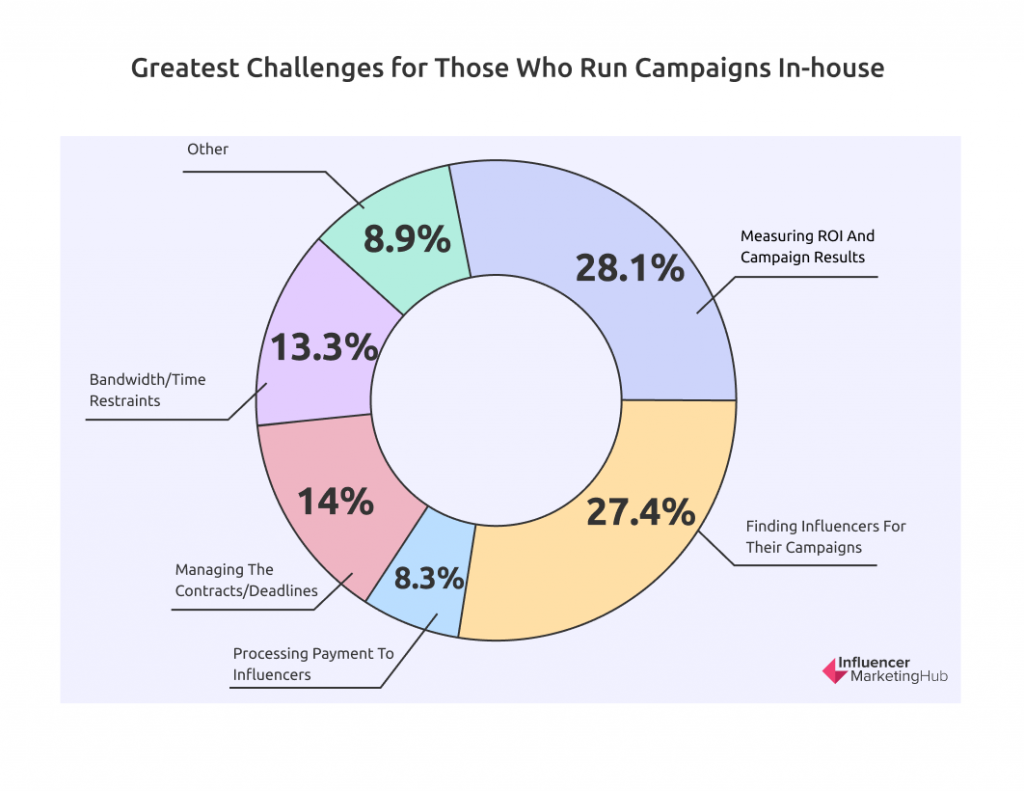

Mierzenie zwrotu z inwestycji i wyników kampanii jest obecnie największym wyzwaniem dla tych, którzy prowadzą kampanie wewnętrznie

Zapytaliśmy respondentów ankiety, którzy prowadzili kampanie wewnętrznie, co uważają za największe wyzwania, przed którymi stoją. W tym roku zauważyliśmy zmianę na szczycie – 28,1% zdecydowało się na pomiar ROI i wyników kampanii (wzrost z 23,5% w zeszłym roku, kiedy po raz pierwszy było to prezentowane oddzielnie).

Tradycyjnie największym wyzwaniem było znalezienie influencerów do udziału w ich kampaniach (27,4% w tym roku). Jest to zauważalny spadek w porównaniu z zeszłorocznym 34%, co z kolei było spadkiem w porównaniu z 39% w 2020 roku. Ta stopniowa redukcja jest prawdopodobnie oznaką zwiększonego wykorzystania platform i innych narzędzi innych firm.

Inne obszary budzące niepokój to zarządzanie umowami/terminami kampanii (14%), przepustowość/ograniczenia czasowe (13,3%) oraz przetwarzanie płatności dla wpływowych osób (8,3%). Kolejne 8,9% wyzwań można zaliczyć do innych.

Informacje źródłowe

Źródło: globalne wykorzystanie blokowania reklam

Źródło: BLOCKTHROUGH 2021 PageFair Adblock Report

Źródło: Stan Influencer Marketingu 2022

Źródło: Wartość sprzedaży w handlu społecznościowym na całym świecie w latach 2020-2026