W jaki sposób Internet Rzeczy zmienia scenariusz usług finansowych?

Opublikowany: 2020-03-13Mówiąc w szczególności o bankowości i finansach, przeciągnęliśmy nasz wózek z systemu barterowego do obecnego systemu monetarnego. A teraz osiągnęliśmy etap kolejnej ewolucji – ewolucję przez technologię.

Cyfrowe pieniądze bezprecedensowo przejmują rachunki ze starej szkoły, a kryptowaluta stale wspina się po drabinie, aby całkowicie zastąpić walutę fiducjarną (choć wciąż postulacja).

W związku z tym banki i inne instytucje finansowe zaczęły zwracać większą uwagę w tym kierunku. Raporty Business Insider Intelligence potwierdzają to stwierdzenie, ponieważ przewiduje się, że do 2021 r. budżety IT globalnych banków wzrosną do 297 mld USD, co stanowi 14% wzrost w porównaniu z 261 mld USD w 2018 r.

Inne badanie przeprowadzone przez Absolute Market Insights donosi, że globalne usługi bankowe i finansowe IoT będą rosły w tempie CAGR wynoszącym 55,3% w latach 2019-2027. Jak więc IoT ma zmienić sposób, w jaki bankujemy?

Wśród tych rewolucyjnych technologii jest wpływ IoT na branżę usług finansowych .

Powszechne przyjęcie IoT na rynku finansowym zrodziło między innymi takie koncepcje, jak Bank Rzeczy .

Co więcej, IoT w technologii finansowej jest znany z tego, że oferuje dane przydatne instytucjom bankowym i ubezpieczeniowym do ulepszania usług.

Istnieje wiele innych zalet integracji IoT z usługami finansowymi . Zniszczmy więc ciekawość i zobaczmy, jak radzi sobie IoT w Fintech .

Przykłady IoT w świecie rzeczywistym w bankowości i usługach finansowych

Płatności bezgotówkowe

Z głowy, sposób, w jaki płacimy, stał się zmianą dekady. Głównym czynnikiem przyczyniającym się do tego trendu bezgotówkowego jest nie mniej niż dostawcy rozwiązań mobilnych fintech, którzy opracowują aplikacje P2P.

{Przeczytaj bonus: Przeczytaj wszystko o kosztach tworzenia aplikacji P2P, takiej jak Venmo }

Obok tych mobilnych aplikacji płatniczych znajduje się firma zajmująca się tworzeniem aplikacji iot dla urządzeń do noszenia.

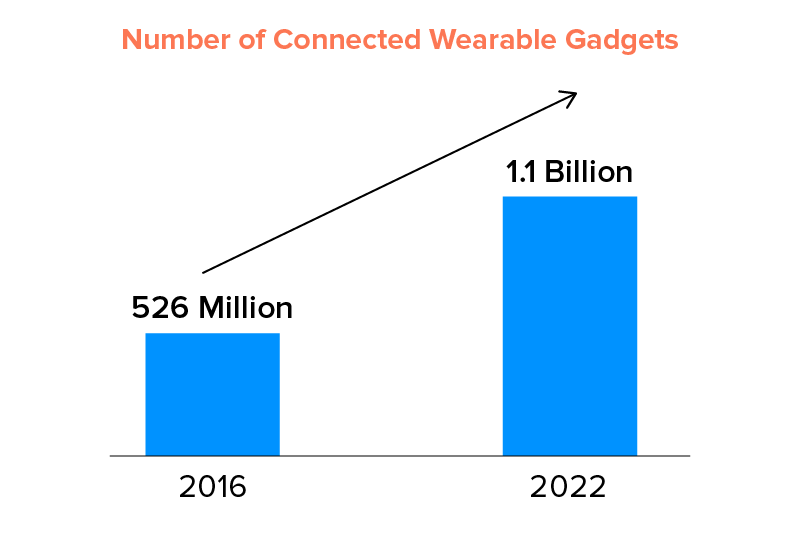

Zamiast gotówki, a nawet kart kredytowych/debetowych, przenośne systemy płatności IoT stały się wirusowe. Teraz użytkownicy mogą łatwo płacić za pomocą opaski na rękę, sprawdzać historię kredytową i saldo i nie tylko.

Raporty najlepszych Indeksów przewidują, że prawie 60% organizacji i instytucji finansowych planuje uczynić urządzenia ubieralne powszechną metodą płatności.

Ten trend w finansach stanie się tak ogromny, że według Statista liczba połączonych gadżetów do noszenia wyniesie około 1,1 miliarda do 2022 roku . Nie ulega wątpliwości, że technologia IoT w usługach finansowych w najbliższych latach wprowadzi nowe metody płatności, takie jak karty inteligentne, tokeny biometryczne itd.

Natychmiastowe wsparcie i personalizacja

To, co może wydawać się naciągane, jest tuż za rogiem. Za pomocą technologii IoT banki mogą spersonalizować swoje usługi na inny poziom. W rzeczywistości 79% budżetów na IT banków obraca się wokół poprawy obsługi klienta i doświadczenia.

Aby oferować natychmiastową obsługę klienta, instytucje fintech wykorzystują sztuczną inteligencję z IoT. Urządzenia IoT (smartfony) działają jak latarnia morska w powiadamianiu kierowników oddziałów o przybyciu klientów. Może to okazać się pomocne w automatycznym przydzielaniu klientów usługodawcom. To absolutny sposób na zwiększenie doświadczenia i satysfakcji klienta.

Co więcej, za pomocą inteligentnych urządzeń kontekstowych usługi finansowe mogą zoptymalizować obsługę klienta. Na przykład mogą wysyłać spersonalizowane wiadomości witające klientów po ich przybyciu i tak dalej. Chociaż jest to wystarczający powód , dla którego potrzebujesz Internetu Rzeczy w swojej działalności finansowej , istnieje wiele innych korzyści płynących z innowacji IoT w usługach finansowych .

Inteligentne oddziały banków i bankomaty

Tak naprawdę IoT może być długo oczekiwanym odrodzeniem tradycyjnych banków. Jego zakres jest nieograniczony. Wychodząc z wyżej wymienionego punktu personalizacji do przodu, dzięki IoT banki są w stanie stworzyć bardziej połączone środowisko, w którym wszystko koncentruje się na dostarczaniu wartości klientom poprzez wykorzystanie danych gromadzonych przez tę technologię.

Niektóre przypadki są następujące – Po wejściu do oddziału szczegóły kont klientów mogą być dostarczane przez aplikację mobilną opartą na IoT lub urządzenie do usług w czasie rzeczywistym. Nie tylko to, klient planuje również wypłatę gotówki z bankomatu znajdującego się w bliskim sąsiedztwie.

Dodatkowo, analizując wzorce śledzenia w danych uzyskanych przez IoT, banki mogą bardziej strategicznie umieszczać bankomaty i oddziały, utrzymując popyt i potrzeby klientów w centrum.

Wykorzystanie IoT do optymalizacji technologii Voice

Technologia głosowa poszła skokowo od czasu jej pierwszego wprowadzenia. Firmy fintechowe odegrały ciekawą kartę we wprowadzaniu tej technologii do innowacyjnych zastosowań. W rzeczywistości raporty Business Insider Intelligence stwierdzają, że do 2022 r. ci asystenci głosowi AI mogą zaoferować redukcję kosztów operacyjnych o około 8 miliardów dolarów w globalnych instytucjach bankowych.

W 2016 roku Capital One zapoczątkował praktykę rozwijania jakości w Alexa, która umożliwia użytkownikom przetwarzanie wrażliwych danych finansowych, takich jak saldo karty kredytowej/debetowej, informacje o oczekujących transakcjach, pożyczkach i powiązanych instancjach.

Lepsza widoczność wydatków

Cóż, z pewnością istnieje wiele finansowych aplikacji mobilnych, które informują użytkowników o tym, ile wydają, jak mogą zaoszczędzić pieniądze itp., ale integracja technologii IoT może posunąć ten proces jeszcze dalej. Może pomóc użytkownikom w zidentyfikowaniu ich wzorców wydatków, a nawet w razie potrzeby wyrwać się z nich. Jest to o wiele lepsze niż te wyciągi z płatności, które dostarczają informacji tylko ze względu na to.

Uwierzytelnianie i bezpieczeństwo

Od czasu pojawienia się technologii biometrycznej nic nigdy nie było takie samo – dzięki urządzeniom IoT, takim jak smartfony i urządzenia do noszenia. Gra w bezpieczeństwo i uwierzytelnianie, która sprawia, że IoT w sektorze bankowym jest dość silne, ponieważ klienci mogą teraz logować się do swoich aplikacji mobilnych obsługujących IoT, dokonywać płatności itp. za pomocą odcisku palca lub selfie.

Jednym godnym przykładem technologii IoT do noszenia jest inteligentna opaska na rękę Nymi . Produkt analizuje i rejestruje bicie serca użytkowników jako uwierzytelnianie biometryczne. Usunął wszystkie testy i teraz jest uważany za bezpieczny dla takiego uwierzytelnienia.

Chociaż niektórzy mogą być sceptycznie nastawieni do przechowywania tak wrażliwych danych, do czego Blockchain w Fintech może naprawdę się przydać ze względu na inteligentne kontrakty . IoT umożliwił bankom stosowanie tych inteligentnych kontraktów do przechowywania danych uwierzytelniających użytkowników, których nie można modyfikować. Ipso facto, instytucje finansowe i bankowe inwestują rocznie około 1,7 miliarda dolarów w tę rodzącą się technologię.

Inteligentne kontrakty oparte na blockchain

Jak wskazuje Business Insider Intelligence, zaletą używania blockchain do potwierdzania tożsamości jest to, że ponieważ poświadczenia tożsamości zostały już zarejestrowane, nie można ich zmienić ani zmodyfikować.

Potencjał Blockchain do przechowywania chronionego rejestru uwierzytelnionych wymian został dokładnie zbadany w administracjach finansowych i nie tylko. Niewiele banków już testuje tę technologię: Commonwealth Bank of Australia, Wells Fargo i firma handlowa Brighann Cotton gwarantują, że sfinalizowały główną światową transakcję handlową między dwoma bankami wykorzystującymi blockchain, inteligentne kontrakty i IoT. Transakcja obejmowała wysyłkę bawełny z Teksasu do Qingdao w Chinach.

Wykrywanie oszustw

Kontynuowanie tych zabezpieczeń w przyszłości, ze względu na połączenie sztucznej inteligencji w IoT – jeden z bardzo popularnych trendów w technologii AI w 2020 roku – możliwe jest, aby urządzenia IoT były bezpieczniejsze i bardziej odporne na cyberzagrożenia i ataki. Urządzenie IoT oparte na sztucznej inteligencji byłoby w stanie wykryć wszelkie nieautoryzowane działania mające na celu wydobycie danych z urządzeń, co może natychmiast ostrzec odpowiednie instytucje finansowe, aby podjęły działania ochronne i proaktywne.

Na przykład – jeśli cyberoszustwo próbuje dokonać płatności przy użyciu skradzionych danych uwierzytelniających użytkownika z urządzenia, które nie jest tym, z którego użytkownik zwykle korzysta i znajduje się w innej lokalizacji, może to ostrzec instytucję o zablokowaniu dalszych transakcji.

Ocena ryzyka ubezpieczenia i pożyczki

Identyfikowanie i eliminowanie ryzyk w dziedzinie ubezpieczeń i obciążeń zawsze było procesem ręcznym – aż do teraz. IoT w branży fintech stał się transformacją, na którą czekał.

W jaki sposób?

Cóż, czujniki IoT niosą kluczowe informacje o osobie, które firmy ubezpieczeniowe obsługujące technologię IoT mogą wykorzystać do monitorowania i analizowania czyichś nawyków i wcześniejszych wzorców związanych ze zdrowiem, jazdą itp. To pozwoli im odróżnić kandydatów, którzy mogą się zakwalifikować o ubezpieczenie na podstawie danych zgromadzonych przez urządzenie IoT.

Odpowiednim przykładem IoT w modelu usług finansowych jest to, że gwaranci/ubezpieczyciele pojazdów będą mogli zapewnić spersonalizowane pakiety ochrony, analizując zachowanie klienta podczas jazdy i inne czynniki, takie jak normalna prędkość, czas i inne. Dostęp do wszystkich tych danych można uzyskać za pomocą czujników IoT w pojeździe i poza nim.

Uwaga: Czujniki te mogą zwiększyć koszty utrzymania pojazdu, które ubezpieczyciele mogą pokryć.

Connected cars w bankowości detalicznej

Inteligentniejsze pojazdy to nie tylko dobrodziejstwo dla użytkowników, ale także obiecująca perspektywa również dla instytucji bankowych. Dobrym przykładem jest bank Idea, który podjął inicjatywę „mobilnego bankomatu”.

Flota samochodów została dostosowana za pomocą skrytki depozytowej i bankomatu, do którego każdy użytkownik może poprosić, aby przyjechał i z niego skorzystał. Oszczędza to podróż do bankomatu za każdym razem, gdy użytkownicy potrzebują gotówki – tyle do personalizacji.

Inteligentna obudowa

Rozwiązania IoT otworzyły drzwi do nowych możliwości dla firm ubezpieczeniowych na całym świecie. Wraz z pojawieniem się inteligentnych produktów przez Google i Amazon, ubezpieczyciele stali się bardziej otwarci na wypróbowanie również inteligentnych segmentów mieszkaniowych i zdrowotnych. Ubezpieczyciele tacy jak Allianz zaczęli sprzedawać zintegrowane produkty za pośrednictwem Google Nest, oferują zniżki ubezpieczeniowe dla osób, które integrują swoje domy z urządzeniami smart home.

Bankowość na urządzeniu do noszenia

Urządzenia ubieralne były jak dotąd najłatwiejszą „wygraną” dla banków, ze względu na rozwijający się system urządzeń i stosunkowo niski koszt związany z rozpoczęciem pracy. Obecnie wiele banków udostępnia aplikacje dla znanych urządzeń do noszenia, takich jak Apple Watch i FitPay, który współpracuje z Bank of America. Kilka banków wysłało nawet własne gadżety, a Barclays ujawnił rozwiązania płatności zbliżeniowych bPay do noszenia i inne opaski do noszenia pochodzące z Caixa Bank, Hellenic Bank i australijskiego WestPac.

Zastosowania IoT w bankowości i usługach finansowych

1. Kontakt.io

Firma Kontakt.io znana jest z tworzenia niskoenergetycznych beaconów działających na Bluetooth. Służą do dokonywania płatności mobilnych i tak dalej. To świetna alternatywa dla IoT i finansów dla tradycyjnej technologii w punktach sprzedaży.

2. Armis

Armis Security oferuje bezpieczeństwo IoT bankom i innym firmom. Pomaga im zobaczyć i przechowywać każde urządzenie w sieci. Niektóre z jego wyróżnionych zalet obejmują automatyczną identyfikację, odłączanie niezarządzanych urządzeń, szybsze wdrażanie, prostą integrację z istniejącą infrastrukturą firmy i wreszcie śledzenie bez agentów.

3. Dynamika

Firma Dynamics Inc. przyciągnęła wiele uwagi do produkcji interaktywnych kart płatniczych podłączonych do Internetu Rzeczy i zasilanych bateryjnie. Oferują dwukierunkową komunikację między klientami a bankami w czasie rzeczywistym. Karty te posiadają ekran, na którym można zadawać pytania i uzyskiwać odpowiedzi. Dodatkowo ten „portfel” wysyła również powiadomienia do odpowiednich banków o transakcjach.

4. Metromila

Metromile wykorzystuje trackery połączone z Internetem Rzeczy, aby zapewnić plany ubezpieczenia na milę, które są również łatwe dla kieszeni, w oparciu o przebieg i styl jazdy. Marka jest przykładem dobrego IoT i finansów.

Jak rozpocząć adopcję IoT w finansach

Projektowanie rozwiązania związanego z usługami finansowymi Internetu rzeczy wymaga włączenia wysoce strategicznego planu. Oto jak podchodzimy do przypadków użycia IoT w usługach finansowych w Appinventiv –

- Walidacja koncepcji – nasi menedżerowie biznesowi zaczynają od zbadania rynku i upewnienia się, że rozwiązanie przyniesie im wzrost i przychody, jednocześnie dając użytkownikom pełną wartość. Tutaj bardzo przydaje się nasze podejście do projektowania produktów.

- Struktura danych – nasi inżynierowie analizują, jakie dane byłyby generowane oraz w jaki sposób byłyby gromadzone i przetwarzane. Zasadniczo musisz zawęzić dane do zestawu, który ma kluczowe znaczenie dla funkcjonalności Twojego produktu. W tym zakresie wszystko, od wymagań dotyczących przechowywania po przetwarzanie danych, musi być ustalone w kamieniu.

- Analiza sprzętu — wszystkie zastosowania rozwiązań IoT obracają się wokół wyboru sprzętu. Nie inaczej jest z włączeniem IoT do branży finansowej. Nasi architekci systemowi analizują czujniki sprzętowe, urządzenia IoT do noszenia i sygnalizatory BLE itp., aby zapewnić, że połączenie jest wyjątkowo płynne i wolne od zakłóceń.

- Tworzenie oprogramowania — aby firmy mogły jak najlepiej wykorzystać IoT w branży usług finansowych, powinien mieć wielowarstwowe zaplecze. Nasi inżynierowie integrują produkt z rozwiązaniami innych firm w taki sposób, aby Twoja aplikacja nie stała się przykładem IoT w branży finansowej i wyzwaniach związanych z bezpieczeństwem.

- Testowanie i konserwacja – Prawdziwe korzyści płynące z IoT w bankowości mogą być osiągnięte tylko wtedy, gdy są one zgodne z odpowiednimi praktykami testowania i konserwacji. Nasi eksperci ds. kontroli jakości pracują nad rozwiązaniami IoT w sposób, który jest przykładem dla startupów fintech IoT na całym świecie.

Przyszłość IoT w usługach finansowych

Z naszego punktu widzenia przyszłość i zakres IoT w usługach bankowych i finansowych są nieograniczone. Technologia IoT może być dalej badana w celu stworzenia solidnych, połączonych systemów, które chronią przed atakami informacyjnymi i oszustwami. Widzimy, jak niesamowicie IoT zmienia banki i firmy FinTech .

Ogromne ilości gromadzonych danych, z obecnych rozwiązań IoT i nadchodzących urządzeń, staną się ogromnym trendem finansowym IoT w najbliższej przyszłości. Rozproszone platformy przetwarzania strumieniowego stają się przyszłością IoT, ponieważ oferują analizy w czasie rzeczywistym z identyfikacją wzorców.

Według Markets and Markets wielkość rynku IoT w branży finansowej i bankowej ma wzrosnąć do ponad 2 miliardów USD do 2023 roku.

Dzięki naszej globalnej platformie w firmie zajmującej się tworzeniem aplikacji IoT w USA i innych krajach pomagamy naszym klientom w maksymalnym wykorzystaniu najnowszych technologii i zapewnianiu lepszego zwrotu z inwestycji dla Twojej firmy.

Często zadawane pytania dotyczące IoT w Fintech

P. Co to jest finansowanie IoT?

Pojęcie to, znane również jako Bank of Things, definiuje zastosowania połączonej mocy IoT i domeny Fintech.

P. Czym jest Internet Rzeczy i jak wpływa na branżę bankową?

IoT umożliwia łączenie urządzeń z Internetem i między sobą. Oprócz zmiany naszego życia w miejscu pracy i w domu, technologia IoT szybko zmienia również sposób działania firm fintech i banków. Oto niektóre z tych sposobów: lepsze nawyki finansowe klientów, spersonalizowana bankowość i lepsze doświadczenia z kartami kredytowymi itp.

P. W jaki sposób instytucje finansowe wykorzystują technologię IoT?

Istnieje wiele sposobów, w jakie IoT ulepsza domenę fintech: lepsze bezpieczeństwo, lepsze wrażenia klientów z lepszą prywatnością, transakcje wielokanałowe i możliwość korzystania z proaktywnych usług poprzez tryb gromadzenia danych i generowania informacji.