Ponad 20 statystyk dotyczących pożyczek dla małych firm, które musisz znać

Opublikowany: 2021-07-21W pewnym momencie swojej podróży biznesowej prawdopodobnie będziesz potrzebować więcej kapitału. Niezależnie od tego, czy chodzi o przyspieszenie wzrostu, czy pokrycie sezonowych niedoborów przepływów pieniężnych, właścicielom małych firm odpowiednie finansowanie może być przełomowe.

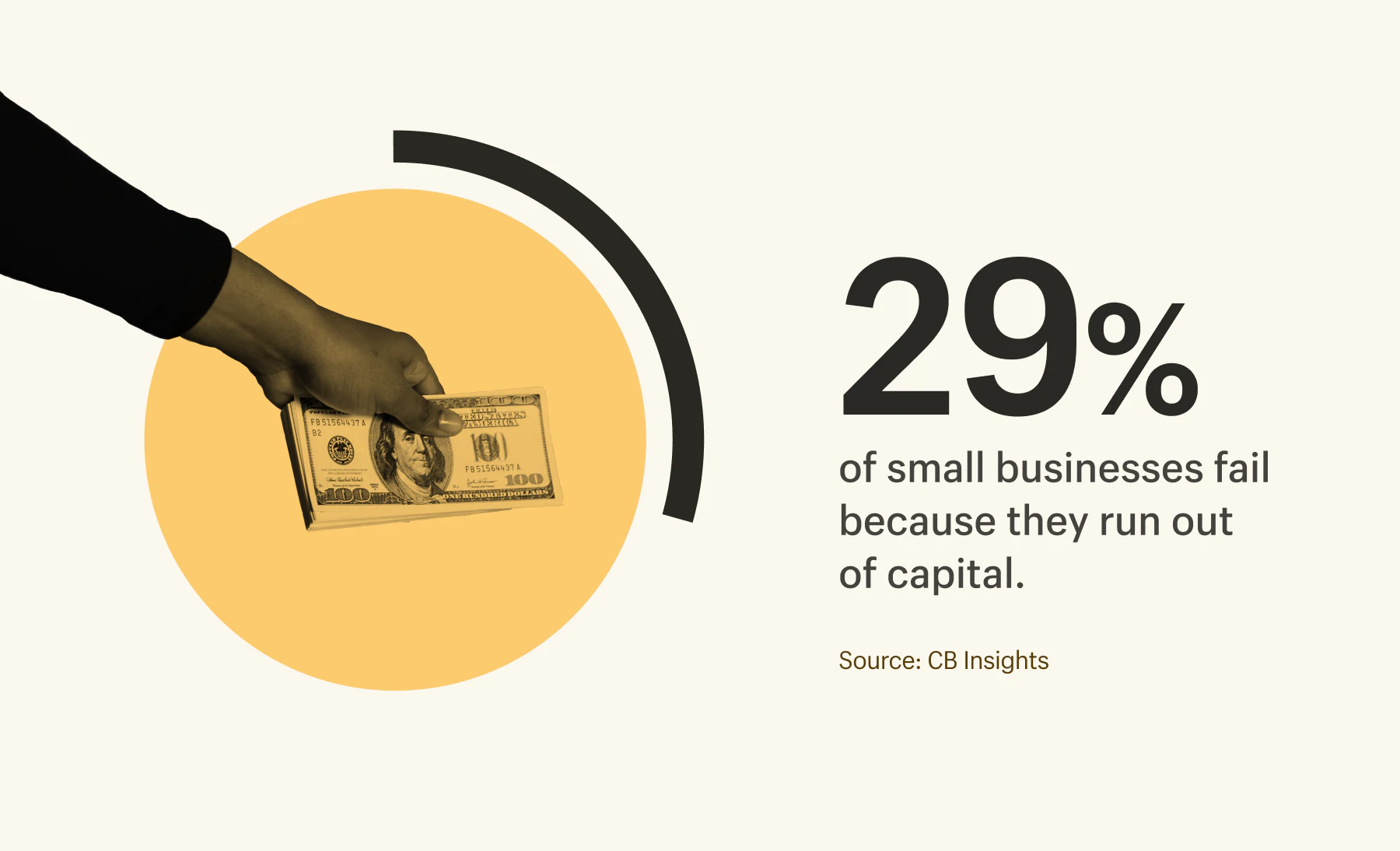

W rzeczywistości zdecydowana większość (82%) małych firm zamyka swoje drzwi z powodu złego zarządzania przepływami pieniężnymi. Kolejne 29% po prostu zabrakło gotówki.

Na szczęście dostępnych jest wiele rozwiązań pożyczkowych dla małych firm. Banki, pożyczkodawcy internetowi, a nawet rodzina i przyjaciele mogą pomóc Ci zabezpieczyć pieniądze potrzebne do rozwoju Twojej firmy.

Aby pomóc Ci w poruszaniu się po pożyczkach dla małych firm, przedstawiamy różne rodzaje pożyczek i udostępniamy statystyki dotyczące wskaźników akceptacji i średnich kwot pożyczek, aby pomóc Ci wybrać odpowiednią opcję dla Twojej firmy.

Spis treści

- Rodzaje pożyczek dla małych firm

- Średnie kwoty pożyczki według rodzaju pożyczki i pożyczkodawcy

- Stopy akceptacji według rodzajów pożyczek i pożyczkodawcy

- Powody, dla których pożyczki biznesowe są odrzucane

- Kiedy myśleć o pożyczkach dla małych firm

Rodzaje pożyczek dla małych firm

Nie brakuje dostępnych opcji pożyczek dla małych firm — ale każda z nich ma swoje zalety i wady oraz różne warunki spłaty. Warunki spłaty są niezwykle ważne, aby zwrócić uwagę. Na przykład, jeśli Twoja firma ma długi cykl przepływu środków pieniężnych, krótkoterminowe pożyczki biznesowe z częstymi płatnościami mogą pozostawić Cię w cyklu spłat zadłużenia.

Poniżej znajduje się krótki przegląd każdego rodzaju pożyczki dla małych firm oraz ich zalet i wad.

Pożyczka biznesowa

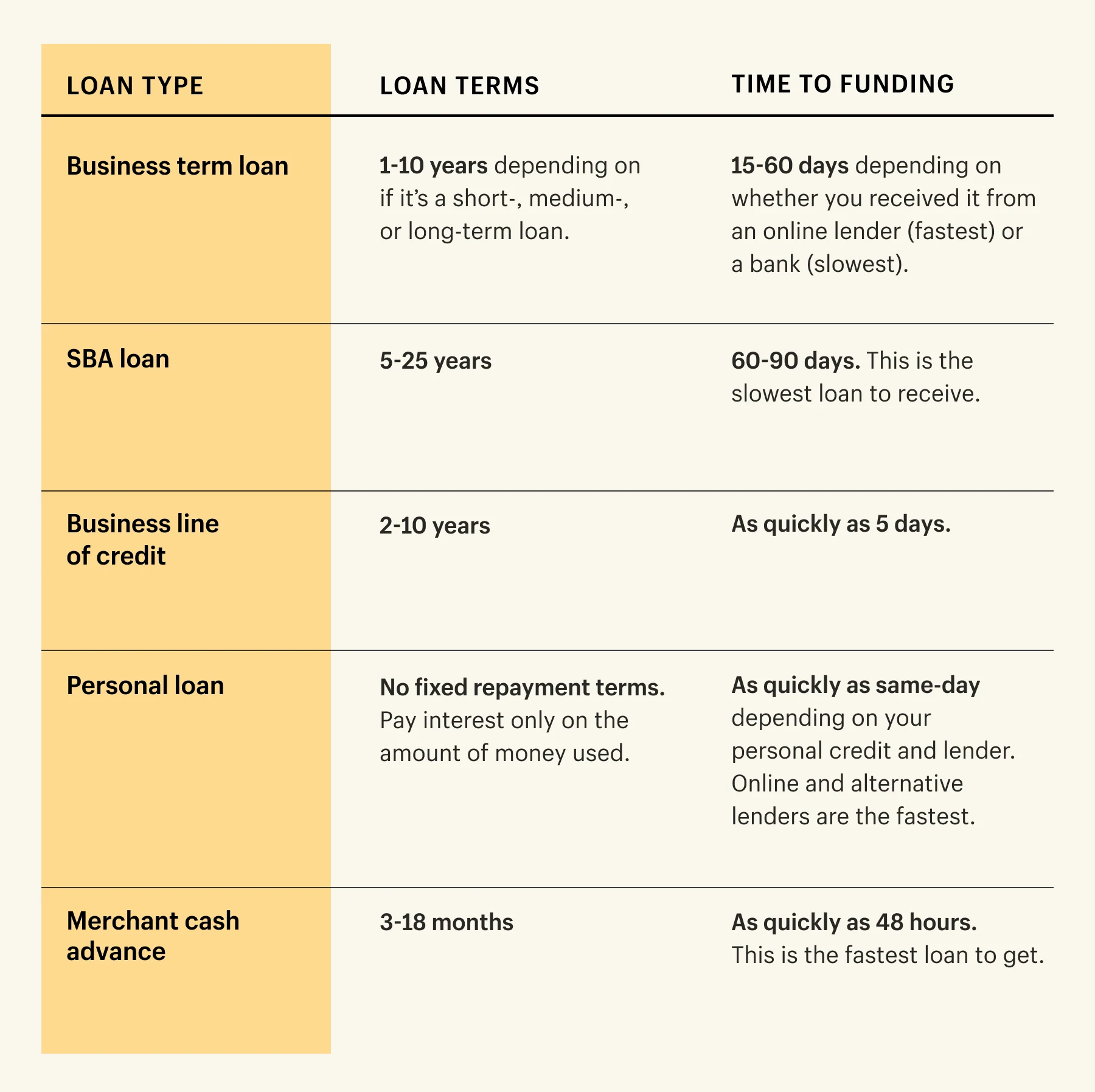

Biznesowa pożyczka terminowa to jednorazowa kwota gotówki, którą właściciele małych firm mogą otrzymać od banków, pożyczkodawców internetowych lub innych instytucji finansowych. Firmy mają określony termin spłaty pożyczkodawcy. (95% biznesowych kredytów terminowych ma stałe oprocentowanie).

Mogą to być pożyczki krótko-, średnio- lub długoterminowe, a w zależności od pożyczkodawcy czas otrzymania finansowania może się znacznie różnić. Na przykład zatwierdzenie średnioterminowych pożyczek biznesowych przez bank zajmuje więcej czasu niż pożyczkodawca online.

Krótkoterminowe pożyczki biznesowe mają krótki okres spłaty (zwykle od 18 miesięcy do 3 lat), natomiast średnio- i długoterminowe pożyczki biznesowe mają dłuższe okresy spłaty (do 10 lat).

Plusy :

- Stałe stopy procentowe.

- Możesz zbudować kredyt biznesowy.

- Małe firmy mogą pożyczać duże kwoty pieniędzy.

- Długoterminowy okres spłaty dostępny dla pożyczek długoterminowych (do dziesięciu lat, w zależności od pożyczkodawcy).

- Niskie wymagania kwalifikacyjne dla pożyczek krótkoterminowych.

Cons

- Zatwierdzenie może trochę potrwać.

- Im krótszy termin, tym wyższe oprocentowanie.

- Im krótszy termin, tym częstsze płatności.

- Jeśli spłacisz pożyczkę wcześniej niż uzgodniono, mogą wystąpić opłaty za wcześniejszą spłatę.

pożyczka SBA

US Small Business Administration (SBA) to pożyczka wspierana przez rząd, dostępna za pośrednictwem różnych pożyczkodawców, w tym banków i spółdzielczych kas oszczędnościowo-kredytowych. Pożyczki SBA są uwielbiane ze względu na godne pozazdroszczenia stawki i warunki pożyczki.

Istnieje wiele odmian i opcji, jeśli chodzi o pożyczki SBA, a kwoty mogą wahać się od 75 000 USD do 5 milionów USD, więc upewnij się, że sprawdzasz na stronie internetowej SBA odpowiedni rodzaj pożyczki dla swojej firmy.

Plusy:

- Niskie stopy procentowe.

- Małe i duże sumy pieniędzy do pożyczenia.

- Ogólne wymagania kwalifikacyjne: musisz być zarejestrowaną firmą, prowadzić działalność w Stanach Zjednoczonych, zainwestować swój własny czas/pieniądze w firmę i nie udało Ci się ubiegać o finansowanie w innym miejscu.

Cons

- Długi proces zatwierdzania (około 60 do 90 dni).

- Wymagana dobra ocena kredytowa.

- Wymagana zaliczka.

- Gwarancja osobista wymagana do pożyczek SBA; jesteś odpowiedzialny za pożyczkę, jeśli firma nie jest w stanie spłacić.

Istnieje wiele możliwości zbadania, jeśli szukasz pieniędzy na rozpoczęcie działalności. Jedną z popularnych tras jest pożyczka dla małych firm, taka jak mikropożyczka SBA, która wynosi do 50 000 USD; jest zarządzany przez pożyczkodawców społecznościowych non-profit i może być oferowany z korzystnymi stopami procentowymi i warunkami.

Biznesowa linia kredytowa

Linia kredytowa to płatność ryczałtowa, którą właściciele małych firm mogą wykorzystać na wydatki — takie jak zapasy, wynajem lub nowe maszyny. W przeciwieństwie do biznesowych kredytów terminowych, duże banki udzielają firmom linii kredytowej bez ustalonych terminów spłaty. Jest to pożyczka krótkoterminowa, która może wynosić od 1000 do 250 000 USD.

Według ankiety Small Business Credit Survey przeprowadzonej przez Bank Rezerwy Federalnej, 54% małych firm w USA złożyło wniosek o pożyczkę biznesową lub linię kredytową w 2018 roku.

Plusy:

- Brak opłat za wcześniejszą spłatę.

- Jest elastyczny; dostęp do pieniędzy wtedy, kiedy ich potrzebujesz.

- Płać tylko odsetki od wykorzystanej kwoty.

- Zbuduj kredyt biznesowy.

Cons

- Surowe wymagania kwalifikacyjne.

- Opłaty mogą być wysokie, jeśli pożyczysz więcej niż uzgodniona kwota.

- Brak spłaty może wpłynąć na zdolność kredytową Twojej firmy.

Finansowanie sprzętu

Ten rodzaj kredytu biznesowego, zaprojektowany specjalnie z myślą o finansowaniu sprzętu, może pomóc w zakupie lodówki, ciągnika lub sprzętu komputerowego, którego potrzebujesz. Pożyczkodawcy wypożyczą Ci sprzęt, a Ty płacisz za niego w miesięcznych ratach. Gdy kwota zostanie zapłacona, Twoja firma stanie się właścicielem sprzętu.

Według Stowarzyszenia Leasingu Sprzętu i Finansów, prawie 8 na 10 amerykańskich firm korzysta z jakiejś formy finansowania przy zakupie nowego sprzętu. Banki były głównym pożyczkodawcą dla 43% transakcji finansowania sprzętu.

Plusy

- Rozłóż koszt drogiego sprzętu.

- Elastyczne warunki są dostępne u większości pożyczkodawców.

- Zbuduj kredyt biznesowy.

Cons

- Pieniądze można wydać tylko na sprzęt, na który pożyczkodawca wyrazi zgodę.

- Pożyczkodawcy mogą wymagać zatwierdzenia zaliczki lub minimalnej oceny kredytowej.

- Nadal możesz płacić miesięczne spłaty za sprzęt, który nie jest już używany.

Pożyczka osobista

Pożyczka osobista to rodzaj finansowania oparty na kredycie osobistym, który pomaga przyspieszyć rozwój firmy w mgnieniu oka. Jest dostępny w kasach kredytowych i bankach i zazwyczaj wynosi od 1000 do 50 000 USD.

Plusy

- Łatwo się o nie ubiegać online.

- Większość pożyczkodawców oferuje niższe oprocentowanie pożyczek osobistych.

- Nie zawsze potrzebujesz dużych zaliczek na pożyczkę osobistą.

- Możesz otrzymać zgodę na większość pożyczek osobistych w ciągu dwóch tygodni.

Cons

- Ty osobiście potrzebujesz dobrej zdolności kredytowej, aby się zakwalifikować.

- Trudno jest zabezpieczyć duże kwoty pieniędzy.

- Nie możesz budować zdolności kredytowej swojej firmy.

- Może nie kwalifikować się do ulg podatkowych.

- Aktywa osobiste — takie jak dom i samochód — mogą być zagrożone, jeśli nie można dokonywać miesięcznych spłat.

Pożyczka gotówkowa sprzedawcy

Zaliczka gotówkowa kupca (MCA) to rodzaj finansowania, który umożliwia małym firmom zaciąganie pożyczek na poczet przyszłych zarobków. Pożyczkodawcy dają firmom szybki dostęp do kapitału. Pieniądze są spłacane w oparciu o procent przyszłej dziennej sprzedaży.

Plusy

- Niezwykle szybki dojazd do stolicy (mniej niż 48 godzin).

- Brak stałych tygodniowych lub miesięcznych rat spłaty kredytu.

- Większość pożyczkodawców nie potrzebuje zabezpieczenia w celu zabezpieczenia finansowania.

Cons

- Nie buduje kredytu biznesowego.

- Większość pożyczkodawców ma krótkie terminy spłaty.

- MCA może wpływać na przepływ środków pieniężnych, ponieważ pożyczkodawcy pobierają pieniądze z przychodów.

- Oprocentowanie MCA jest wyższe niż w przypadku innych rodzajów pożyczek dla małych firm.

Biznesowa karta kredytowa

Firmowa karta kredytowa to prosty sposób na to, aby codzienne wydatki pracowały dla Ciebie. Po zatwierdzeniu przez bank będziesz mieć odnawialny limit kredytowy do wykorzystania na zakupy biznesowe. Małe firmy mogą używać kart kredytowych do krótkoterminowych wahań przepływów pieniężnych.

Plusy

- Szybki proces zatwierdzania z góry.

- Otrzymuj nagrody (zwroty gotówki, punkty podróżne itp.) za zakupy biznesowe.

- Twórz indywidualne karty kredytowe, z których mogą korzystać Twoje zespoły kierownicze wyższego szczebla.

- Są elastyczne — po zatwierdzeniu możesz zdecydować się na przyjęcie środków, kiedy ich potrzebujesz, i odejść, kiedy nie chcesz.

Cons

- Stopy procentowe mogą się zmieniać.

- Większość pożyczkodawców ma opłaty roczne.

- Mniejszy limit kredytowy niż inne rodzaje finansowania.

- Istnieją problemy z bezpieczeństwem, jeśli Twoja karta kredytowa zostanie skradziona lub skradziona.

- Wielu pożyczkodawców wymaga umowy o odpowiedzialności osobistej; wszelkie opóźnione spłaty mogą wpłynąć na Twoją osobistą zdolność kredytową.

Finansowanie należności

Finansowanie należności pozwala małym firmom zaciągać pożyczki na podstawie niezapłaconych faktur na kapitał obrotowy. Spłacasz początkową kwotę pożyczkodawcy po opłaceniu faktur, wraz z cotygodniowymi opłatami, które stanowią odsetki.

Plusy

- Uzyskaj szybką gotówkę za wykonaną pracę.

- Zachowaj kontrolę nad biznesem.

- Żadne zabezpieczenie nie jest potrzebne.

Cons

- Niedostępne na starszych fakturach.

- Większość pożyczkodawców podaje tylko procent całkowitej niezapłaconej kwoty faktury (około 75-80%).

- Możesz w końcu zapłacić znacznie więcej niż kwota faktury, jeśli faktury są nieopłacone lub zaległe.

Shopify Capital

Dla właścicieli sklepów Shopify Shopify Capital to opcja finansowania, która nie obejmuje procesu składania wniosku. Jest używany głównie do finansowania wzrostu i ma ustalony 12-miesięczny okres. Małe firmy mogą pożyczyć od 200 do 2 milionów dolarów. Pożyczka jest spłacana automatycznie jako procent Twojej sprzedaży.

Plusy

- Nie wymaga sprawdzania zdolności kredytowej.

- Spłata finansowania jako procent sprzedaży.

- Nie musisz rezygnować z kapitału własnego w swoim biznesie.

- Może być wykorzystany do sfinansowania wszelkich wydatków biznesowych, w tym wynagrodzeń, zapasów i reklamy.

- Brak procesu składania wniosków — kwalifikujące się firmy są wstępnie zatwierdzane na podstawie sprzedaży w ich sklepie.

Cons

- Dostępne tylko dla sprzedawców Shopify.

- Niedostępne dla osób dopiero zaczynających, ponieważ wymaga historii sprzedaży w sklepie.

Nie byliśmy jeszcze wystarczająco dorośli jako firma, aby uzyskać pozwolenie na pożyczkę bankową… wtedy dowiedzieliśmy się o Shopify Capital. Mieli już dostęp do wszystkich naszych danych biznesowych i szybko podjęli świadomą decyzję o tym, na ile pieniędzy się zakwalifikowaliśmy. Kilka dni później otrzymaliśmy środki na nasze konto bankowe.

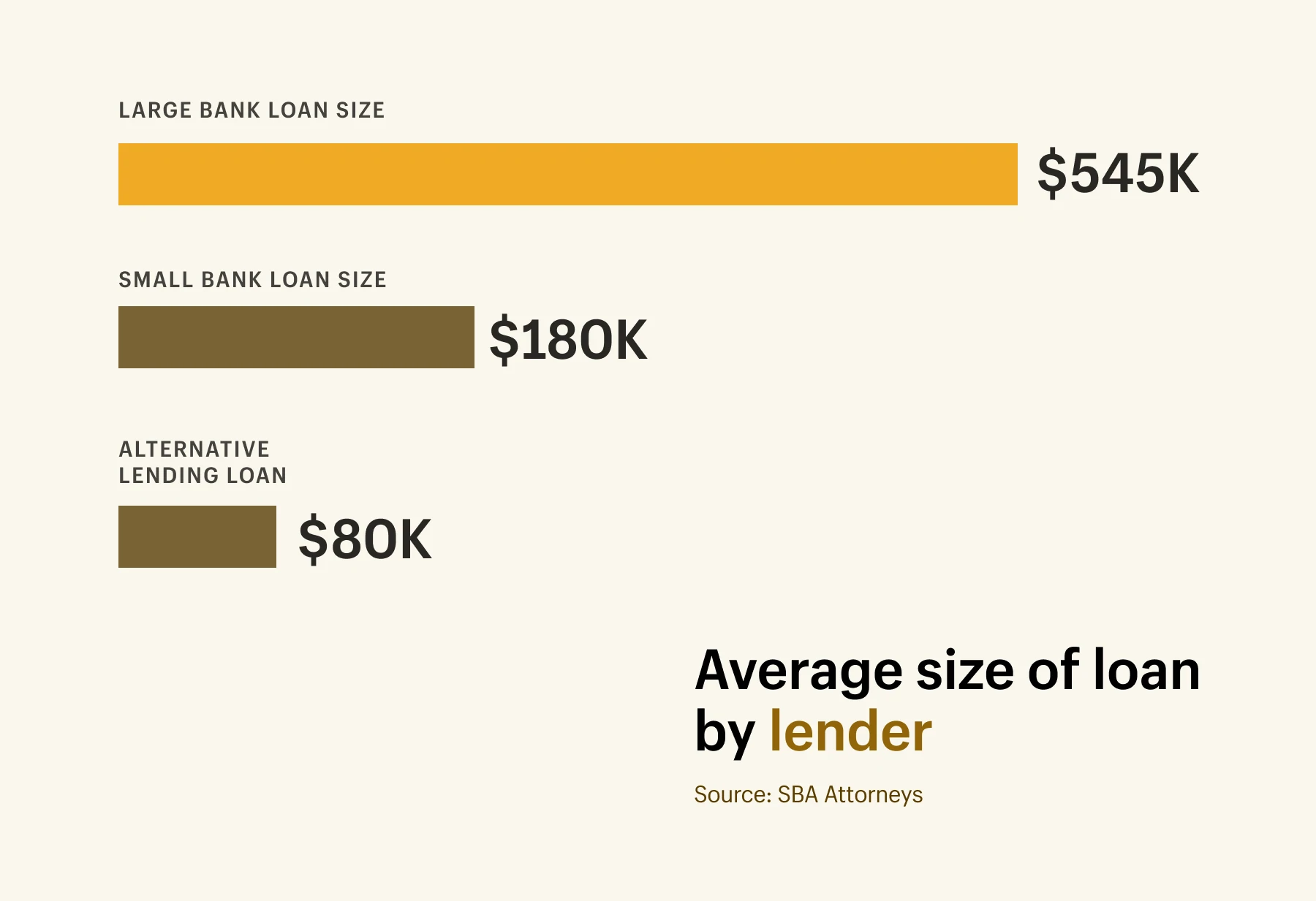

Średnie kwoty pożyczki według rodzaju pożyczki i pożyczkodawcy

Średnie kwoty pożyczki według rodzaju pożyczki i pożyczkodawcy

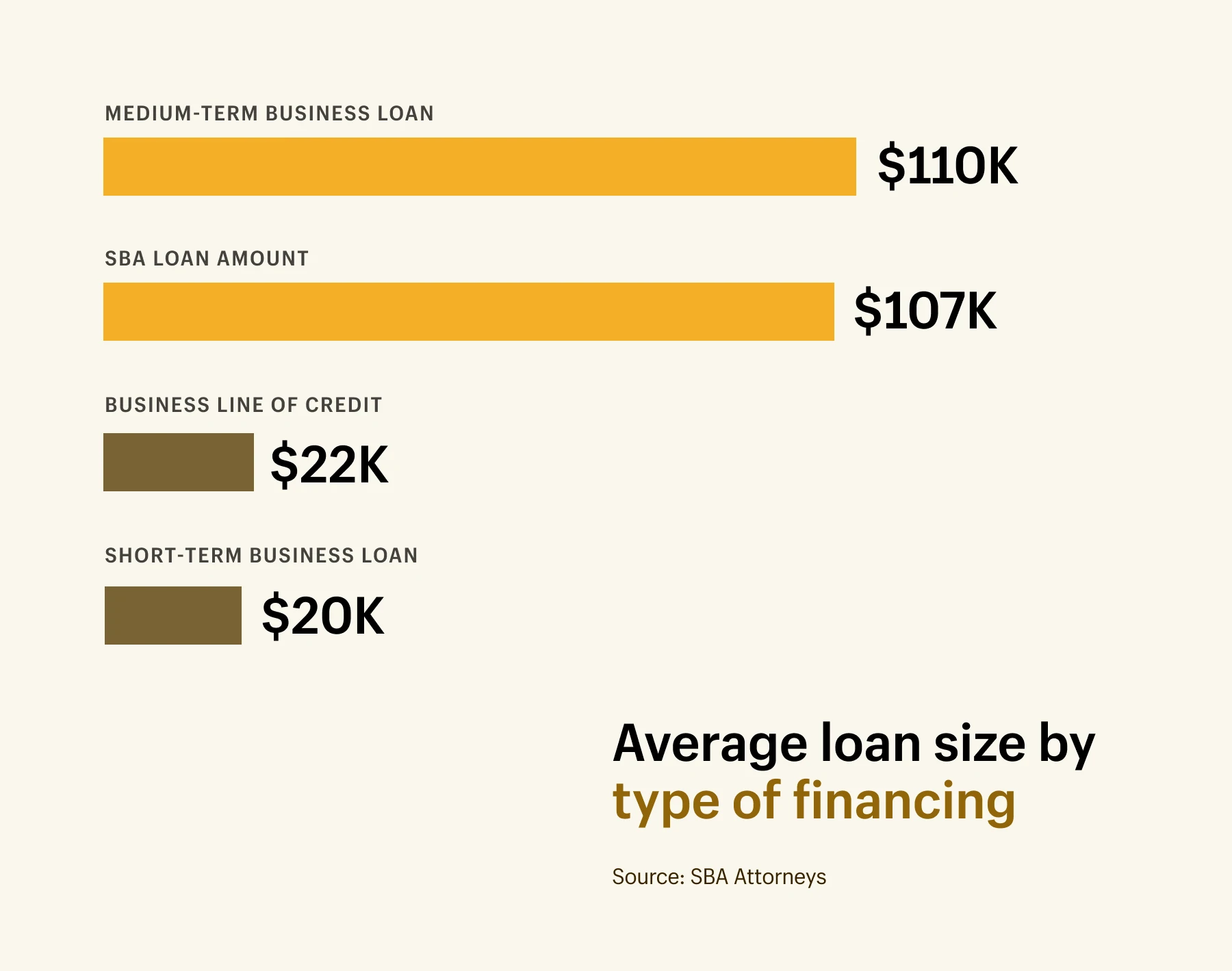

Średnia kwota pożyczki dla małej firmy wynosi 663 000 USD. Dotyczy to wszystkich pożyczek biznesowych, niezależnie od rodzaju pożyczki. Nie przejmuj się, jeśli ta liczba wydaje się duża. W Stanach Zjednoczonych i Kanadzie małą firmę definiuje się jako firmę zatrudniającą mniej niż 100 pracowników, więc wielkość pożyczek może się znacznie różnić w zależności od wielkości firmy — od kilku tysięcy dolarów do ponad 5 milionów dolarów.

Oto zestawienie różnych rodzajów pożyczek biznesowych dostępnych dla małych firm i ich średnich kwot.

- Średnia kwota krótkoterminowego kredytu biznesowego wynosi około 20 000 USD.

- Średnia kwota średnioterminowej pożyczki biznesowej wynosi 110 000 USD.

- Średnia kwota pożyczki SBA to 107 000 USD.

- Średnia kwota kredytu w linii biznesowej wynosi 22 000 USD.

Wielkość pożyczki zależy również od pożyczkodawcy. Oto podział średniej wielkości pożyczek według typu pożyczkodawcy.

- Średnia wielkość kredytu w dużym banku wynosi 564 000 USD.

- Średnia wielkość małego kredytu bankowego wynosi 185 000 USD.

- Średnia alternatywna wielkość pożyczki wynosi 80 000 USD.

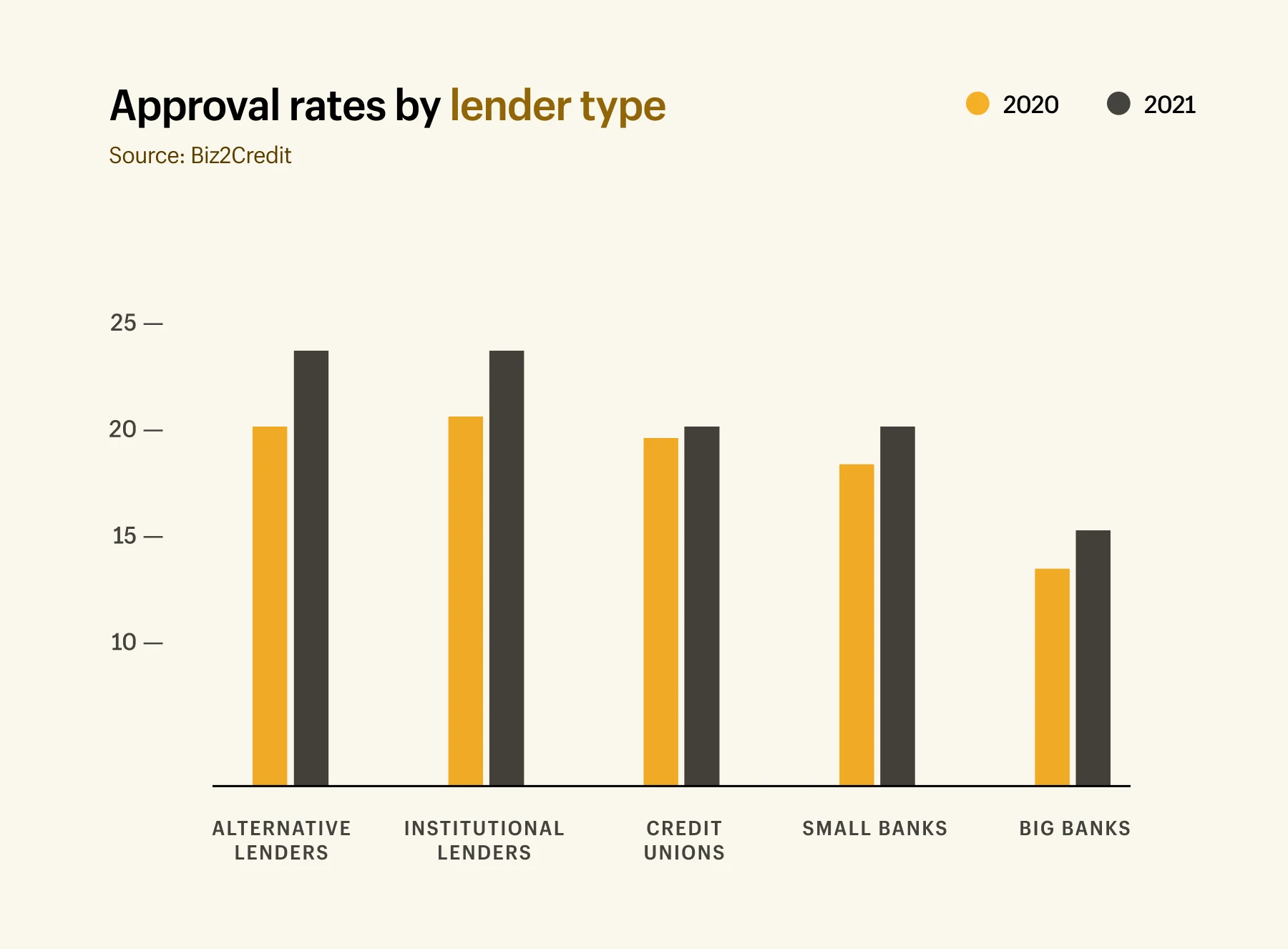

Stopy akceptacji według rodzaju pożyczki i pożyczkodawcy

Przed złożeniem wniosku o pożyczkę biznesową warto zrozumieć, które rodzaje finansowania dla małych firm mają najwyższe wskaźniki akceptacji. Uzyskanie zgody na pożyczkę może być trudne: 48% małych firm twierdzi, że ich potrzeby pożyczkowe zostały zaspokojone. A tylko 20% małych firm kwalifikowało się do pełnego finansowania, o które wnioskowali.

Badania pokazują, że zaliczki gotówkowe kupieckie mają najwyższy wskaźnik akceptacji wynoszący 87%. Na kolejnych miejscach plasują się kredyty na sprzęt (86%), linie kredytowe dla przedsiębiorstw (79%) i kredyty biznesowe (70%).

Stawki zatwierdzeń mogą się również różnić w zależności od pożyczkodawcy, od którego pochodzą. Biz2Credit's Small Business Lending Index zawiera wskaźniki zatwierdzania pożyczek dla każdego rodzaju pożyczkodawców według stanu na maj 2021 r.:

- Pożyczkodawcy alternatywni: 24,3% (wzrost z 20,5% w 2020 r.)

- Kredytodawcy instytucjonalni: 23,6% (wzrost z 21,4% w 2020 r.)

- SKOK: 20,4% (wzrost z 20,3% w 2020 r.)

- Małe banki: 18,7% (wzrost z 16,9% w 2020 r.)

- Duże banki: 13,5% (wzrost z 11,5% w 2020 r.)

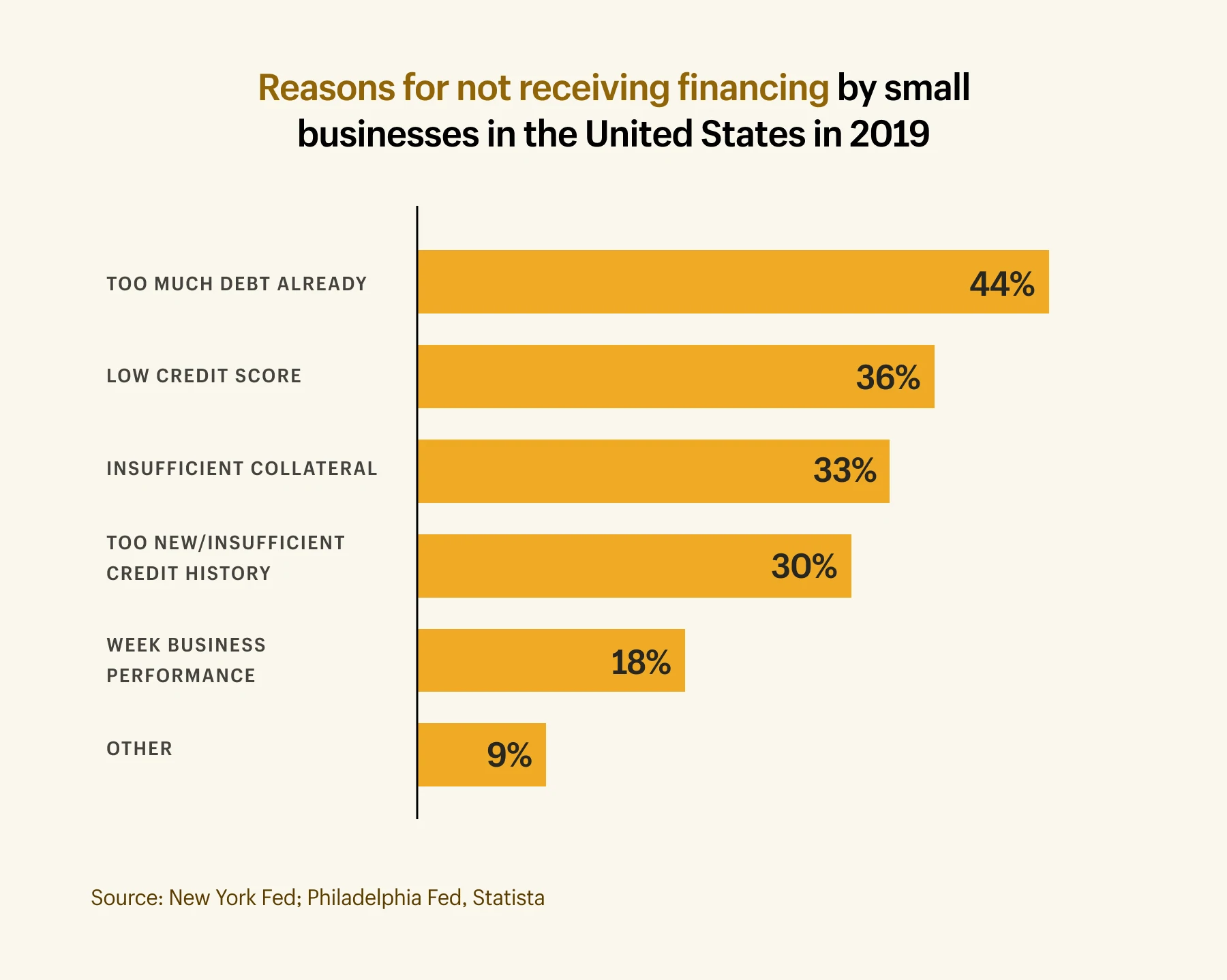

Powody, dla których pożyczki biznesowe są odrzucane

Zabezpieczenie finansowania małych firm nie zawsze jest łatwe, zwłaszcza z tradycyjnych źródeł, takich jak duże banki. Pożyczkodawcy mogą zdecydować się na odrzucenie wniosków z wielu powodów, ale najczęstsze powody są następujące:

- 44% wniosków kredytowych jest odrzucanych, ponieważ firma ma już zbyt duże zadłużenie.

- 26% wniosków kredytowych jest odrzucanych z powodu niskiej oceny kredytowej.

- 33% wniosków kredytowych jest odrzucanych z powodu niewystarczającego zabezpieczenia zadłużenia.

- 30% wniosków kredytowych jest odrzucanych, ponieważ firma ma zbyt nową/niewystarczającą historię kredytową.

- 18% wniosków kredytowych jest odrzucanych z powodu słabych wyników biznesowych.

Kiedy myśleć o pożyczkach dla małych firm

Nie masz pewności, czy musisz finansować swoją małą firmę? Poniżej przedstawiamy kilka kluczowych momentów, które mogą wymagać dodatkowego finansowania.

Koszty uruchomienia

Chociaż istnieje wiele firm e-commerce o niskich nakładach inwestycyjnych, uruchomienie firmy może być kosztowne w zależności od branży, w której działasz, i wielkości zespołu. Według badań Shopify przeciętna mała firma (zdefiniowana jako 4 lub mniej pracowników) wydaje 40 000 USD w pierwszym roku.

Jeśli nie osiągasz wystarczających przychodów, aby utrzymać pierwszy rok działalności, powinieneś pomyśleć o opcjach kredytowych. Możesz również ubiegać się o pożyczkę osobistą, jeśli inne wnioski zostaną odrzucone z powodu braku ustalonego kredytu biznesowego – typowy problem dla start-upów na wczesnym etapie.

Aby zwiększyć swoje szanse na zatwierdzenie przez tradycyjnego pożyczkodawcę, napisz biznesplan, w tym ile pieniędzy będziesz potrzebować na różnych etapach i jak planujesz przydzielać otrzymane fundusze. Dobre zajęcie się finansami małej firmy i dokładnym finansowaniem, którego możesz potrzebować, zanim zaczniesz, może zaoszczędzić ci wielu bólów głowy (i odrzuceń) w przyszłości.

Kapitał obrotowy

Kapitał obrotowy to gotówka, którą Twoja mała firma jest w stanie wydać. Jest to różnica między Twoimi aktywami/dochodami a całkowitymi wydatkami — w tym zobowiązaniami, zapasami i kosztami wynagrodzeń.

Zabezpieczenie kredytu dla małej firmy pomaga zwiększyć kapitał obrotowy. Im więcej masz w banku do stracenia, tym lepszy przepływ gotówki. Pomaga to zmniejszyć ryzyko, że nie będziesz w stanie zapłacić za wydatki (takie jak akcje), ponieważ nie masz wystarczającej ilości pieniędzy.

Luki sezonowe powodują również krótkoterminowe problemy z przepływami pieniężnymi. Jeśli na przykład zwiększasz wydatki na reklamę przed sezonem świątecznym, możesz uzyskać przychody dopiero kilka miesięcy później.

Opcje finansowania, takie jak finansowanie należności i zaliczki gotówkowe dla handlowców, są tutaj dobrymi opcjami. W przypadku tego rodzaju pożyczek wnioski są przetwarzane szybko, a stawki zatwierdzania są wyższe, dzięki czemu możesz szybko pokryć nieoczekiwane rachunki. (Ale pamiętaj: im szybsza pożyczka, tym wyższe oprocentowanie w większości przypadków.)

Zakup zapasów

Zarządzanie zapasami to jedna z najważniejszych rzeczy w prowadzeniu małej firmy. Nie możesz zarabiać, jeśli nie masz akcji do sprzedania. Finansowanie małej firmy może pomóc w zakupie większej ilości zapasów.

Na przykład dzięki Shopify Capital możesz pożyczyć od 200 do 2 milionów dolarów. Kupcy, tacy jak Quartz i Rainbows, wykorzystują te fundusze na zakup zapasów, zaopatrzenie się w szczytowe sezony lub odkrywanie nowych produktów. Spłacają pożyczkę jako procent sprzedaży, co oznacza, że spłaty są elastyczne i pasują do Twojej małej firmy.

Dzięki Shopify Capital mogłem się rozwijać podczas pandemii, mogłem dodawać nowe produkty i mogłem wysyłać zamówienia tak szybko, jak to możliwe. Teraz mogę mieć większe cele do osiągnięcia.

Sprawdź, czy kwalifikujesz się do Shopify Capital

Bez długiego procesu składania wniosku lub kontroli kredytowej, Shopify Capital to szybka opcja finansowania, która pozwoli Ci rozwinąć Twój biznes na swój sposób. Warunki spłaty dopasowują się do Twojej firmy.

Dowiedz się więcej o Shopify CapitalZakup sprzętu i maszyn

Dodatkowa gotówka daje Twojej małej firmie możliwość zakupu sprzętu i maszyn, które pomogą Ci pracować szybciej i wydajniej. Opcje pożyczkowe, takie jak finansowanie sprzętu, zapewniają pieniądze do wydania na narzędzia. Dzięki temu zyskujesz czas, który możesz poświęcić na inne obszary działalności.

Zatrudnianie personelu

Kiedy rozwijasz firmę, przychodzi czas, kiedy potrzebujesz dodatkowej pary rąk. Niezależnie od tego, czy zatrudniasz pracowników działu obsługi klienta, personel marketingowy, czy kogoś do realizacji zamówień, potrzebujesz gotówki, aby zapłacić im wynagrodzenie.

Jeśli osiągniesz ten punkt, zanim będziesz mieć wystarczający kapitał obrotowy do zatrudnienia, rozważ bardziej tradycyjne opcje kredytowe dla małych firm. Pożyczka SBA ma szerokie wymagania kwalifikacyjne i duże sumy pieniędzy, które można pożyczyć na dłuższe okresy. Pomimo dłuższego procesu aplikacyjnego, warto rozważyć, czy myślisz o zatrudnieniu personelu. A jeśli jesteś sprzedawcą Shopify, Shopify Capital jest również doskonałą opcją do finansowania listy płac.

Dowiedz się, ile będzie Cię kosztować pożyczka

Kalkulator pożyczek dla małych firm Shopify daje wyobrażenie o tym, ile będzie kosztować zaciągnięcie pożyczki. Dostosuj termin i dodaj dodatkowe miesięczne płatności, aby zobaczyć, jaki wpływ możesz mieć na spłatę.

Wypróbuj teraz nasz kalkulator dla małych firmCzy pożyczki dla małych firm są dla Ciebie?

Chociaż istnieje wiele opcji pożyczek dla małych firm do wyboru, nie oznacza to, że wszystkie są dostępne dla Ciebie. Lub odpowiedni dla Twojej firmy. Tak więc, zanim złożysz wniosek o pożyczkę, zadaj sobie następujące pytania:

- Co bym zrobił z dolewem gotówki?

- Czy stać mnie na dokonywanie płatności co miesiąc?

- Jak szybko mogę spłacić pożyczkę?

- Co się stanie, jeśli nie będę mógł tego spłacić?

- Który pożyczkodawca najlepiej zrozumie moje potrzeby biznesowe?

Po dokonaniu oceny każdej opcji finansowania i ustaleniu, która jest dla Ciebie odpowiednia, uporządkuj księgowość i złóż wniosek z wystarczającą ilością czasu na zatwierdzenie wniosku. Nie chcesz zostać w nagłym kryzysie przepływów pieniężnych.

Na koniec pamiętaj, aby rozkoszować się tymi ekscytującymi chwilami podczas swojej podróży. Chociaż przygotowanie do ekspansji i rozwoju może wiązać się z pewnym niepokojem, jest to również ekscytująca okazja, aby przenieść swój biznes na wyższy poziom. Dzięki pewnym badaniom i planowaniu finansowemu pożyczki dla małych firm mogą być dokładnie tym, czego potrzebujesz, aby osiągnąć swoje cele.