Jak fintech i sektor bankowy korzystają z API?

Opublikowany: 2020-03-27W 2018 roku niewielka inicjatywa rządu Wielkiej Brytanii rozprzestrzeniła się na cały świat .

Otwarta bankowość była koncepcją, która zanurzyła i wpłynęła na wiele instytucji finansowych na całym świecie – popularność zawdzięczana powstaniu startupów otwartej bankowości.

Jest to zasadniczo system, w którym banki i inne instytucje otwierają swoje API (interfejsy programowania aplikacji) , aby umożliwić stronom trzecim dostęp do danych finansowych użytkowników. Jest to następnie wykorzystywane do tworzenia nowych usług i aplikacji, które oferują właścicielom kont opcje przejrzystości.

Trzeba jednak pamiętać, że API to tylko część całego ekosystemu otwartej bankowości.

To właśnie szerokie przyjęcie otwartej bankowości zainspirowało firmy fintech do wymyślenia sposobów, w jakie te bankowe API mogą służyć sektorowi finansowemu. W rzeczywistości jest to jeden z najbardziej wpływowych trendów Fintech na rok 2021 i nie tylko .

Zacznijmy więc od omówienia ich wraz z tym, jak sektor fintech korzysta z interfejsów API.

Co to jest bankowe API?

Interfejsy API to zasadniczo zestaw protokołów i kodów określających sposób komunikowania się różnych komponentów i elementów oprogramowania. Służą do komunikowania się ze sobą różnych aplikacji. Ze względu na powszechne obecnie korzystanie z otwartej bankowości, korzystanie z interfejsów API w fintech stało się również głównym nurtem i są one wykorzystywane do wydawania poleceń zewnętrznym dostawcom usług.

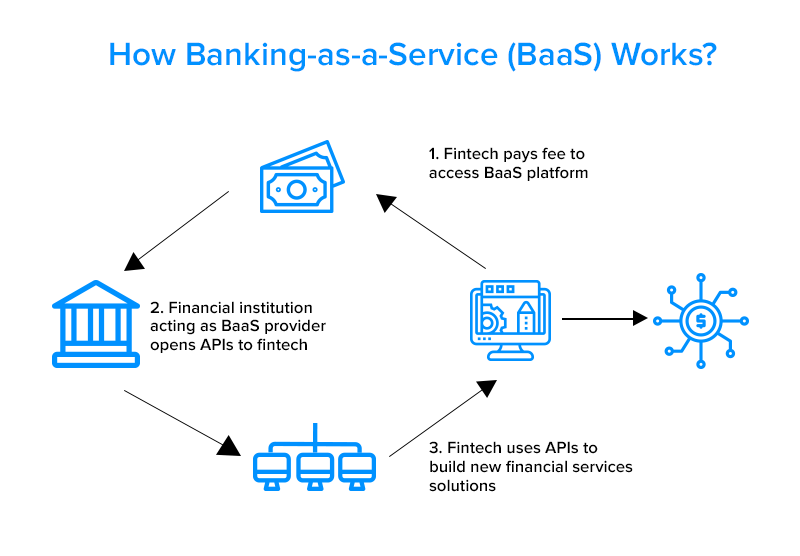

Co więcej, zgodnie z raportami Insider Intelligence, interfejsy API były używane do łączenia programistów z sieciami płatniczymi wraz z wyświetlaniem szczegółów rozliczeniowych na stronie internetowej banku. Stały się one niezbędnym narzędziem, jeśli chodzi o BaaS (Banking-as-a-service), który sam w sobie jest kluczowym elementem otwartej bankowości.

{Aby dowiedzieć się więcej o interfejsach API, zapoznaj się z naszym szczegółowym przewodnikiem po programowaniu API }

Ponieważ pojęcie API jest teraz jasne, przeanalizujmy, w jaki sposób interfejsy API przynoszą korzyści Fintech .

W jaki sposób interfejsy API przynoszą korzyści sektorowi fintech i bankowości?

Zwiększ ogólną opłacalność

Oferowanie mnóstwa różnych usług bankowych, tak samo korzystne dla użytkowników, staje się równie drogie, a raczej nieopłacalne dla instytucji bankowych. W tym miejscu widzimy jedną z zalet interfejsów API dla fintech .

Jednak rozwój otwartego interfejsu API okazał się ratować życie w tym zakresie, ponieważ użytkownicy mogą teraz korzystać z wielu usług dzięki integracji różnych aplikacji. Na przykład użytkownik może łatwo zapisać swoje dane bankowe w oprogramowaniu księgowym innej firmy, śledząc w jednym miejscu wszystkie kluczowe informacje o transakcji i tym podobne.

Promuj udostępnianie danych, aby uzyskać lepsze wrażenia

Wcześniej banki były tak zaborcze w stosunku do informacji o użytkownikach i bardzo wybredne, jeśli chodzi o udostępnianie danych. Jednak sceneria całkowicie się zmieniła, przede wszystkim w Unii Europejskiej za sprawą PSD2 (Second Payment Services Directive) , a potem na całym świecie. Teraz użytkownicy mający pełną kontrolę nad swoimi danymi mogą zażądać od banków udostępnienia ich danych pożądanemu dostawcy zewnętrznemu. A jak to jest ułatwione? – oczywiście przez otwarte API. To tylko jedno z wielu zastosowań API w fintechu .

API są przyszłościowe

Ponieważ rozwój aplikacji fintechowych rośnie, prawdopodobieństwo, że API w bankowości stanie się przestarzałe, jest niewielkie . Od czasu do czasu pojawiają się setki startupów fintech, co tylko pokazuje, że zapotrzebowanie klientów jest duże, aby firmy nadal dążyć do oferowania lepszych usług poprzez integrację interfejsów API i nie tylko. W rzeczywistości zapytanie w ProgrammableWeb ujawniło, że istnieje 1956 interfejsów API finansowych, podczas gdy 290 było wymienionych w pierwszej połowie 2019 roku.

Większa konkurencja to więcej usług

Pojawienie się API zwiększyło konkurencję na rynku przynajmniej z korzyścią dla klientów. W związku z tym ceny w branży finansowej spadają w zestawieniu z różnorodnością oferowanych usług. Na przykład użytkownicy mogą korzystać z agregatorów usług finansowych do porównywania ofert między bankami i innymi instytucjami. Co więcej, mają teraz dostęp do udogodnień, które wcześniej były dostępne tylko w oddziałach.

Szybkie i wydajne operacje

Przyjmując metodologię wykorzystującą API, banki mogą szybko i sprawnie obsługiwać swoich klientów i zapewniać im bezproblemową obsługę. Interfejsy API umożliwiają klientom zarządzanie transakcjami bankowymi za pośrednictwem bankowości mobilnej, bankowości internetowej i usług portfela na swoich urządzeniach w krótkim czasie i bezpiecznie z dowolnego miejsca. Dzięki temu klienci nie muszą fizycznie odwiedzać banków w celu przeprowadzenia transakcji, oszczędzając w ten sposób swój ważny czas.

Przy prawie 90% transakcji przeprowadzanych obecnie poza fizycznym oddziałem banku, mogą oni zaoszczędzić znaczne zasoby i wydatki, co z kolei pomaga w poprawie ich kondycji finansowej i dobrego samopoczucia.

Rozszerzanie portfolio produktów

API w bankowości poszerza swoje portfolio o rozwijające się produkty, umożliwiając im oferowanie produktów komplementarnych, takich jak ubezpieczenia czy produkty, które współtworzą z partnerami oraz firmami finansowymi i innowacyjnymi. Taki wzrost portfela jest możliwy dzięki elastyczności interfejsów API, które łączą się z różnymi platformami i zapewniają wymianę między firmami i branżami.

Na przykład relacja ICICI-Paytm dotycząca krótkoterminowego kredytu natychmiastowego jest niesamowitym przykładem w tym kontekście. Pokazuje, w jaki sposób połączenia obsługiwane przez interfejs API pomagają instytucjom finansowym poprzez interpretację doświadczeń zaczerpniętych z cyfrowych zachowań klientów i sprawdzania zdolności kredytowej na oferty pożyczek w czasie rzeczywistym.

Interfejsy API dodatkowo umożliwiają bankom oferowanie produktów niefinansowych obok pozycji finansowych. Na przykład Emirates NBD, bank należący do rządu Dubaju, umożliwia swoim posiadaczom kart dostęp do gościnności, rozrywki i artykułów detalicznych za pośrednictwem swojego e-sklepu opartego na interfejsie API.

Teraz, gdy znamy zalety bankowości API w branży fintech, przejdźmy do przypadków użycia bankowości API.

Otwarte przypadki użycia bankowości w sektorze Fintech

Porównanie cen

Strony porównujące ceny, takie jak MoneySuperMarket, wykorzystały API w gospodarce fintech, aby stać się bezpośrednim internetowym dystrybutorem produktów finansowych. Wspomniana witryna zbudowała warstwy usług API, aby zasilać swoje witryny i umożliwiać rozwój partnerstw handlowych. Firma ma teraz jeden widok na swoich klientów we wszystkich kluczowych interakcjach, co pozwala im świadczyć lepsze usługi i doświadczenie klientom.

Wymiana walut i pożyczki typu peer-to-peer

Innowacja sieci P2P zrodziła się z czystej potrzeby i zapotrzebowania na prostotę procesów, zwłaszcza jeśli chodzi o transakcje. Obecnie istnieją tysiące aplikacji płatniczych P2P od instytucji finansowych oferujących liczne usługi.

Teraz ta koncepcja w końcu znalazła swoje powołanie w wymianie walut. Ponieważ zlecenia kupna i sprzedaży walut są rozprowadzane wśród zainteresowanych klientów (przy czym niektóre zlecenia anulują inne, jak na przykład zlecenie kupna dolarów do anulowania przy przyszłej sprzedaży od innego użytkownika), daje to wiele możliwości rozwoju firmom z branży fintech .

Fintechowe startupy, takie jak TransferWise , znalazły sposoby na wyeliminowanie pośredników w tym procesie dzięki nowym interfejsom API. TransferWise API oferuje narzędzia i gwarantuje otwarte i modułowe API, które są niezależne od dostawców - coś, co pozwoliło wielu bankom na integrację i oferowanie tej usługi swoim użytkownikom.

Jeśli chodzi o pożyczki, te platformy P2P stały się dobrodziejstwem natychmiast, gdy pojawiły się na rynku. Pomaga to w łączeniu pożyczkodawców i pożyczkobiorców ze sobą, aby wyeliminować potrzebę jakichkolwiek pośredników. LendingClub to jedna z takich popularnych platform, o której wiadomo, że oferuje interfejs API do wykonywania wyszukiwań, wykonywania zamówień, konfigurowania portfeli kredytowych jako inwestycji i monitorowania pożyczek.

Zarządzanie inwestycjami

Przed otwartą bankowością samo w sobie wyzwaniem dla doradców finansowych było zebranie informacji o kliencie w celu zaoferowania zoptymalizowanych usług. Jednak teraz interfejsy API do zarządzania inwestycjami oferują dostęp do informacji o portfelach osób fizycznych, eliminując potrzebę odgadywania lub łączenia obrazu aktywów i wartości netto klientów z wielu źródeł.

Rozwijanie otwartych przedsięwzięć bankowych

ING jest jedną z nielicznych organizacji, które rozważają pomysł uruchomienia różnych niezależnych przedsięwzięć skupiających się na tworzeniu nowych produktów, które mają być później zintegrowane za pomocą interfejsów API. Pojawiły się trzy produkty, a mianowicie Yolt – agregator zarządzania finansami osobistymi, Payconiq – cyfrowy portfel oraz agregator usług finansowych. Co więcej, firma odkryła również, jak łączyć się z zewnętrznymi programistami za pośrednictwem portalu programistycznego opartego na interfejsie API.

Tworzenie platform rynkowych API

Widząc niespotykaną popularność API, banki takie jak BBVA podjęły inicjatywę – BBVA's API Market. Jest to platforma, która oferuje kilka rodzajów interfejsów API, narzędzi i różnych innych usług ułatwiających programistom budowanie partnerstwa z bankiem w zakresie możliwości komercyjnych. Innym ważnym graczem konkurującym w tej samej dziedzinie jest TrueLayer, startup fintech, którego celem jest zostanie wiodącym dostawcą usług finansowych w zakresie rozwoju API.

API przetwarzania płatności

Ponieważ jest to wiek pełnej globalizacji, w której nawet startupy docierają do międzynarodowej klienteli, istnieje duże zapotrzebowanie na bardziej rozwinięte sposoby przyjmowania płatności. Różnorodność pod tym względem zawsze przynosi korzyści zaangażowanym stronom.

Interfejsy API do przetwarzania płatności zwiększają możliwości, dzięki którym sprzedawcy mogą łatwo akceptować płatności. Ułatwia to nie tylko proces płatności, ale także usprawnia proces kasy w zakresie zakupów online.

Ważną rolę odgrywa przy kasie. Na przykład eBay używał PayPal, jednak przeszedł na Adyen, ponieważ jego interfejsy API zapewniały bezproblemową obsługę transakcji. Jest to internetowy interfejs API terminala działający za dowolnym systemem w punkcie sprzedaży. W przeciwieństwie do PayPal, interfejsy API Adyen pozwalają użytkownikom pozostać na stronie podczas nawigowania przez proces realizacji transakcji.

Promuje regulację

Fintech i Regtech idą obecnie w parze, zwłaszcza jeśli chodzi o angażowanie otwartych interfejsów API innych firm. Oferując liczne usługi bankowe i finansowe, priorytetem jest każdorazowe potwierdzenie tożsamości użytkownika. Jest to coś niepodlegającego negocjacjom, ponieważ cały ekosystem otwartej bankowości zależy od danych użytkowników, którym pozwolili się udostępniać. Zatem obowiązkiem instytucji jest oferowanie solidnej weryfikacji.

W takim przypadku interfejsy Regtech API mogą zaoferować rozwiązania w tym zakresie. Oferują szereg programów, od identyfikacji biometrycznej przez skanowanie tęczówki do programów KYC. Pomaga uniknąć powtarzającego się wypełniania formularzy i zapewnia lepsze wrażenia użytkownika. Jednym z najlepszych przykładów fintech API jest Trulioo , który oferuje API w fintech , które weryfikuje dane wprowadzane przez klientów za pomocą wymiany JSON.

Umożliwia oferowanie usług white label

Na rynku istnieje wiele markowych interfejsów API, które są już własnością innych firm. Niemniej jednak dostępne są również inne interfejsy API typu white label , z których mogą korzystać banki i inne firmy fintech. Te interfejsy API pozwalają im korzystać z korzyści, jakie mają do zaoferowania, bez konieczności tworzenia własnych platform i programów.

Istnieją firmy korzystające z interfejsów API lub udzielające pozwolenia na dostęp do swojej ekskluzywnej technologii BaaS opartej na chmurze. Podobnie API Starling pozwala użytkownikom na łatwą integrację z brytyjskimi i europejskimi schematami płatności, aby uzyskać dostęp do Faster Payments i SEPA. Bank Starling rozszerzył teraz swój fintech API Marketplace , aby umożliwić małym firmom łączenie transakcji bankowych z platformą przetwarzania w chmurze. Dzięki interfejsowi API firmy i twórcy aplikacji fintech mogą tworzyć produkty z tym ekosystemem, a także natychmiast docierać do bazy klientów Starling Bank.

Hazard

Kluczową częścią tworzenia skutecznych gier jest proces zapewniający zwycięzcom szybkie i szybkie nagrody. Zależność od bankowości internetowej i technik manualnych nie była idealna dla progresywnych organizacji gier. RazorpayX pomagał organizacjom gier Mobile Premier League, RummyCulture, Pokersaints i wielu innym w szybkim i łatwym przekazywaniu nagród.

Inteligentne kontrakty

Zdecentralizowane aplikacje odpowiadają na zmianę perspektywy, w której aplikacje są wykonywane za pośrednictwem sieci P2P z wykorzystaniem inteligentnych umów. Na przykład czytnik kart do pokoju hotelowego może połączyć się z interfejsem API, aby potwierdzić dane uwierzytelniające klienta i zgłosić efektywny dostęp do pokoju. Wspomniane dane samoczynnie wykonałyby wywołanie interfejsu API, aby zakończyć autorytatywnie uzgodnioną płatność.

Przyszłość API w Fintech

Po zaobserwowaniu obecnego odbioru i wykorzystania bankowych interfejsów API, przyszłość wydaje się obiecująca, odzwierciedlając integrację API między uznanymi firmami i większymi społecznościami – coś, co prawdopodobnie będzie hostowane na infrastrukturze stron trzecich.

Na przykład przyszłe bankowe API mogą pomóc bankom w łączeniu się z serwisami e-commerce, ułatwiając proces płatności online. Co więcej, mogą zintegrować się z bankami i sklepami stacjonarnymi, aby zaoferować opcje finansowania i pożyczek w lokalizacjach POS.

Dla kogoś, kto jest zainteresowany rozwiązaniami finansowymi API, wybór odpowiedniej firmy zajmującej się tworzeniem oprogramowania dla fintech i dostawcy rozwiązań jest koniecznością. Appinventiv pracował z różnymi modelami biznesowymi fintech i może uprościć i dostosować platformy integracyjne API . Jest to specjalistyczna firma zajmująca się tworzeniem oprogramowania finansowego w USA , która świadczy wysokiej jakości usługi tworzenia aplikacji klientom na całym świecie.

Często Zadawane Pytania

P. Czym jest otwarta bankowość?

Otwarta bankowość to system, w którym instytucje finansowe otwierają swoje API (interfejsy programowania aplikacji ), aby umożliwić osobom trzecim dostęp do danych użytkowników. Która jest następnie wykorzystywana do projektowania nowych usług i aplikacji, które oferują właścicielom kont opcje przejrzystości.

P. Co to jest API?

Interfejs programowania aplikacji, czyli API, to interfejs, który zapewnia interakcje między wieloma aplikacjami lub mieszanymi pośrednikami sprzętowo-programowymi. Mówiąc prościej, jest to pośrednik oprogramowania, który zapewnia dwie aplikacje do komunikowania się ze sobą.

P. Co to jest inteligentny kontrakt?

Inteligentna umowa to program komputerowy lub protokół transakcyjny, który samoczynnie wykonuje, kontroluje lub dokumentuje warunki umowy po ustaleniu uzgodnionych warunków, z umowami zabezpieczonymi w łańcuchu bloków.