Co sprawia, że aplikacja bankowości mobilnej jest niesamowita?

Opublikowany: 2016-07-20W jaki sposób zespoły bankowości cyfrowej mogą oferować usługi bankowości mobilnej, które przekraczają potrzeby i oczekiwania klientów?

Był to kluczowy temat poruszany przez badaczy raportu Global Mobile Banking Functionality Benchmark 2016 firmy Forrester Research, w którym analizowano detaliczne usługi bankowości mobilnej 46 dużych banków detalicznych z całego świata.

Australijski bank Westpac kieruje raportem Forrester Research na najlepsze aplikacje bankowości mobilnej. Firma Forrester odkryła, że najlepsze aplikacje bankowości mobilnej są pomocne, osobiste i zintegrowane w różnych punktach kontaktu.

Wśród innych najlepszych wykonawców znaleźli się: hiszpański CaixaBank, kanadyjski CIBC i Scotiabank, turecki Garanti Bank, Bank of America, polski Bank Zachodni WBK, Lloyds Bank, Wells Fargo i Commonwealth Bank of Australia (CommBank).

Aurélie L'Hostis, główny autor raportu Forrestera:

„Banki te stawiają klientów w centrum swojej strategii, starając się przewidywać pojawiające się potrzeby klientów i przyjmując zwinne i iteracyjne podejście do szybkiego rozwoju nowych funkcji bankowości mobilnej, które odróżniają ich od innych”.

Aplikacje bankowości mobilnej zostały ocenione w siedmiu kategoriach:

- Zakres punktów styku

- Rejestracja i logowanie

- Informacje o koncie

- Funkcjonalność transakcyjna

- Funkcje usługi

- Wskazówki międzykanałowe

- Marketing i sprzedaż.

W Chinach dodano dodatkowe kryterium, aby odzwierciedlić znaczenie WeChat dla chińskich użytkowników mobilnych.

Raport wykazał, że wiele banków ma dobre cechy transakcyjne, ale słabe usługi i sprzedaż. Chociaż wiele z nich poprawiło swoje oferty transakcyjne, takie jak transfery peer-to-peer (P2P) i płatności za rachunki za telefon komórkowy, oraz zapewnia przydatne narzędzia serwisowe, istnieje wiele możliwości poprawy.

Znaleziono kluczowe wnioski z raportu Forrester Research:

1. Iteracyjne podejście do urządzeń mobilnych

Lepiej wypadły banki, które mają silne relacje między strategią cyfrową biznesu a zespołami zarządzającymi technologią.

Te działy nie tylko ściśle ze sobą współpracują, ale także inicjują test i uczą się mentalności.

2. Ulepszone funkcje transakcyjne

Bankowość mobilna musi spełniać podstawowe potrzeby i oczekiwania klientów związane z telefonami komórkowymi, a wiele z nich wiąże się z łatwością, z jaką mogą dokonywać transakcji. Banki, które robią to dobrze, już teraz pozwolą klientom dokonywać płatności P2P, dodawać odbiorcę bez konieczności rejestrowania go online lub płacić rachunek nowemu wystawcy w telefonie komórkowym.

W wielu bankach wzrosło również udostępnienie przekazów pieniężnych „w czasie rzeczywistym”.

Wiele z nich umożliwia zbliżeniowe płatności mobilne, takie jak Apple Pay, lub udostępnia własne zintegrowane portfele cyfrowe.

3. Ulepszona usługa mobilna i funkcje sprzedaży

Dla wielu banków funkcje usług oraz marketing i sprzedaż pozostają słabymi punktami, stwierdza Forrester.

CommBank, Westpac, ICICI Bank, Alipay, China Merchants Bank i BBVA były jedynymi sześcioma bankami w przeglądzie, które wprowadziły wyszukiwarkę obejmującą całą aplikację, aby pomóc klientom znaleźć to, czego szukają. Jest to ważny element pomagający w badaniach konsumenckich lub ubieganiu się o produkty finansowe bezpośrednio z aplikacji mobilnej.

4. Szeroka gama mobilnych punktów styku

Dobra aplikacja bankowości mobilnej powinna obsługiwać różne punkty kontaktu, systemy operacyjne (w tym Android, BlackBerry OS, iOS i Windows Phone), typy urządzeń i przeglądarki mobilne, aby obsługiwać klientów w różnych momentach mobilnych.

Nie można wykluczyć możliwości SMS-ów dla klientów nieposiadających smartfona. W przypadku Chin aplikacja do przesyłania wiadomości WeChat stała się popularnym kanałem obsługi klienta.

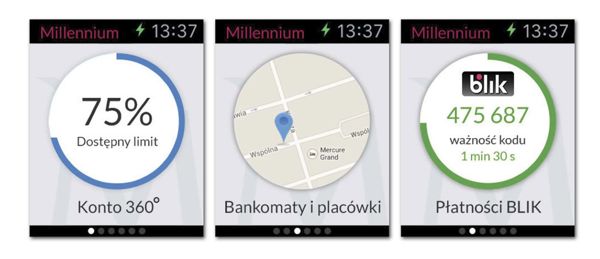

Aplikacje powinny być zaprojektowane specjalnie dla tabletów i nowych punktów styku, takich jak urządzenia do noszenia. Na przykład Bank Millennium umożliwia klientom znajdowanie bankomatów i dokonywanie płatności w sklepach z zegarka Apple Watch.

*Aplikacja Apple Watch Banku Millennium umożliwia klientom znajdowanie bankomatów i dokonywanie płatności w sklepach. Źródło: aplikacja Banku Millennium Apple Watch / raport Forrester's 2016 Global Mobile Banking Functionality Benchmark.

Świetne aplikacje bankowości mobilnej oferują szeroką gamę alertów, pomagają klientom znaleźć szczegółowe informacje o różnych zadaniach, które mogą wykonać na ekranie, oraz udostępniają samouczki, prezentacje i filmy, aby pomóc użytkownikowi lepiej zrozumieć nowe funkcje.

5. Łatwa rejestracja i logowanie

Najlepsze banki wykraczają poza proste procesy rejestracji i logowania w bankowości mobilnej i zapewniają dodatkowe informacje typu „jak to zrobić” oraz kontekstowe zabezpieczenia i treści dotyczące prywatności, aby uspokoić swoich klientów bankowości mobilnej.

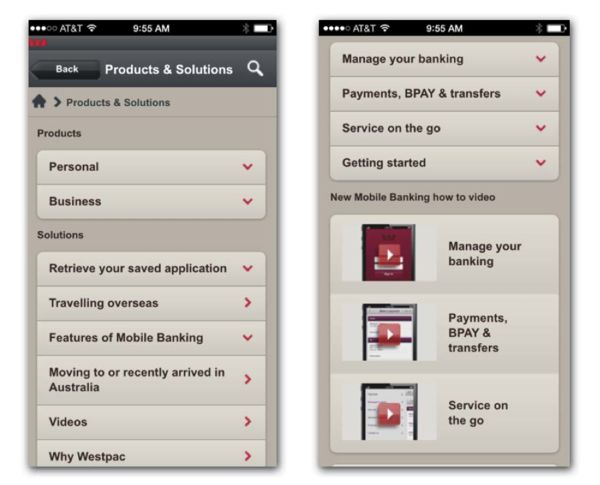

Na przykład Westpac oferuje filmy instruktażowe przed rozpoczęciem procesu logowania, aby pomóc klientom zrozumieć kluczowe funkcje mobilne.

* Filmy instruktażowe Westpaca. Źródło: Aplikacja bankowości mobilnej Westpac / raport Forrester's 2016 Global Mobile Banking Functionality Benchmark.

6. Łatwy dostęp do informacji o koncie i narzędzi do zarządzania pieniędzmi

Klienci chcą widzieć, rozumieć i zarządzać swoimi finansami z dowolnego punktu kontaktu, stwierdza Forrester.

Oferując dodatkowe usługi, takie jak łatwy dostęp do historii transakcji, narzędzia do prognozowania i wydatków lub możliwość śledzenia celów bankowych, banki mają dodatkową możliwość nawiązania kontaktu z klientami, oferując wskazówki, sugestie i porady finansowe.

7. Online do offline

Dobre aplikacje pozwalają klientom na łatwy dostęp do punktów kontaktu offline, czy to w formie numerów telefonów kontaktowych, pomocy na stronach mediów społecznościowych, czy narzędzi geolokalizacyjnych do lokalizacji oddziałów i bankomatów.

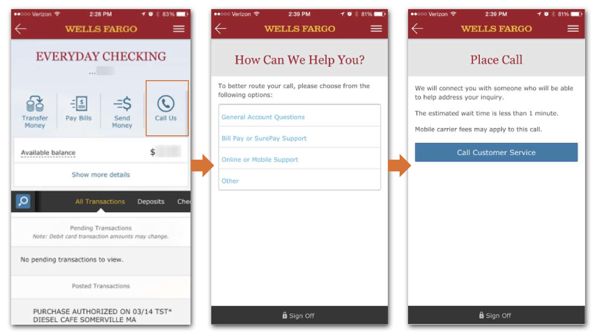

Na przykład Wells Fargo oferuje opcję „Zadzwoń do nas” i wyświetla szacowany czas oczekiwania na rozmowę z przedstawicielem – wszystko z poziomu aplikacji.

*Źródło: raport Wells Fargo / Forrester za 2016 r. dotyczący globalnego testu porównawczego funkcjonalności bankowości mobilnej.

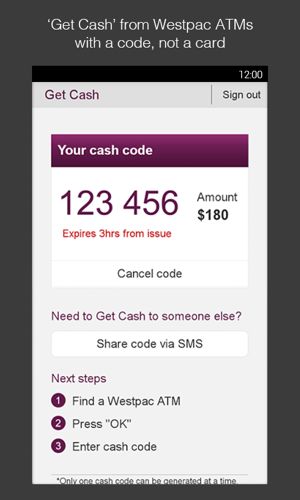

Wiodące banki wykazują w tym zakresie innowacyjność. Na przykład Westpac umożliwia klientom wypłatę gotówki z bankomatów za pomocą kodu wygenerowanego w aplikacji mobilnej lub smartwatchu lub poprzez zeskanowanie kodu QR w bankomacie. Wiele innych banków umożliwia klientom rezerwację wizyt w oddziałach bezpośrednio z aplikacji.

*Aplikacja bankowości mobilnej Westpac i funkcja kodu bankomatu

Wniosek

Instytucje finansowe stoją w obliczu zwiększonej konkurencji nie tylko między sobą, ale także ze strony nowych banków cyfrowych i technologii finansowych. Dlatego kluczem do lojalności klienta jest oferowanie najlepszego doświadczenia klienta.

Z raportu wynika, że aplikacje bankowości mobilnej powinny być pomocne, osobiste, odpowiednie i zintegrowane zarówno w punktach kontaktu online, jak i offline.

„Aby zdobyć i utrzymać udział w umyśle i portfelu, zespoły bankowości cyfrowej muszą skoncentrować się na korzystaniu z bankowości mobilnej nie tylko w celu zaspokojenia potrzeb bankowych klientów, ale także tworzenia nowych źródeł wartości.

Aby odeprzeć ryzyko dezpośrednictwa i utowarowienia, bankowość mobilna musi ewoluować, aby stać się platformą zaangażowania klientów”.

Nasz raport Innovation in Retail Banking przedstawia 50 najważniejszych innowacji w bankowości detalicznej w ostatnich miesiącach, wraz z analizą, jak te innowacje zmieniają sektor bankowości detalicznej.

*Wyróżniony obraz: aplikacja bankowości mobilnej Westpac na Apple Watch.