Demonstração do fluxo de caixa: o que, por que e como

Publicados: 2021-11-03O dinheiro é a força vital de todos os negócios, especialmente novos e pequenos negócios.

Embora existam muitos obstáculos para as pequenas empresas, o fluxo de caixa limitado ou inconsistente é um dos mais altos. Um estudo do US Bank mostra que 82% das pequenas empresas falham devido a problemas de fluxo de caixa.

Em outras palavras, sem dinheiro, não há negócio . É por isso que entender e gerenciar o fluxo de caixa é um pré-requisito para o sucesso.

Para ter uma ideia do dinheiro que entra e sai do seu negócio, você precisa de uma demonstração do fluxo de caixa. Se você está tendo dificuldades com demonstrações financeiras, não se preocupe - nós o ajudaremos a montar sua demonstração de fluxo de caixa.

O que é uma demonstração de fluxo de caixa?

Uma demonstração de fluxo de caixa (CFS) é uma demonstração financeira que resume as entradas e saídas de transações em dinheiro durante um determinado período.

O objetivo de uma demonstração de fluxo de caixa é registrar a quantidade de caixa e equivalentes de caixa que entram e saem da empresa. Com isso, as empresas obtêm uma visão detalhada da posição de caixa, essencial para a saúde financeira da empresa.

Muitas pequenas empresas caem na armadilha de focar demais no lucro/prejuízo e ignorar o fluxo de caixa. Então eles acabam ficando sem dinheiro sem saber como isso aconteceu. Ter uma visão clara do seu fluxo de caixa permitirá que você entenda de onde o dinheiro está vindo e como ele é gasto. Em última análise, isso ajudará você a tomar decisões de negócios mais informadas.

Os principais elementos de uma demonstração de fluxo de caixa

Uma demonstração de fluxo de caixa normalmente inclui três componentes principais:

- Atividades operacionais

- Atividades de investimento

- Atividades Financeiras

Fluxo de caixa das atividades operacionais

As atividades operacionais da demonstração do fluxo de caixa incluem atividades relacionadas ao negócio principal. Em outras palavras, esta seção mede o fluxo de caixa do fornecimento de produtos ou serviços de uma empresa. Alguns exemplos de atividades operacionais incluem vendas de bens e serviços, pagamentos de salários, pagamentos de aluguéis e pagamentos de imposto de renda.

Fluxo de caixa das atividades de investimento

As atividades de investimento incluem fluxo de caixa da aquisição e alienação de ativos de longo prazo e outros investimentos não incluídos em equivalentes de caixa. Estes representam investimentos de longo prazo no crescimento da empresa. Por exemplo, compra ou venda de propriedade física, como imóveis ou veículos, e propriedade não física, como patentes.

Fluxo de caixa das atividades de financiamento

Os fluxos de caixa relacionados às atividades de financiamento geralmente representam dinheiro de investidores ou bancos, emissão e recompra de ações, bem como pagamento de dividendos. Portanto, se você está levantando um empréstimo, pagando juros para pagar dívidas ou distribuindo dividendos, todas essas transações se enquadram na seção de atividades de financiamento na demonstração do fluxo de caixa.

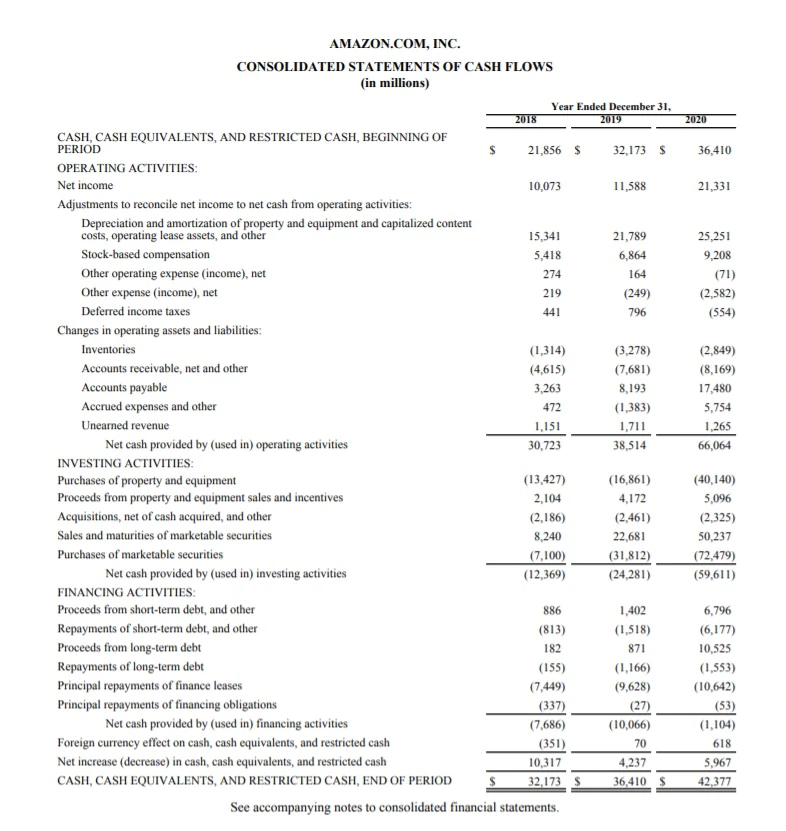

Aqui está um exemplo da demonstração de fluxo de caixa da Amazon em seu relatório anual de 2020 . Você pode ver as três seções principais: atividades operacionais, atividades de investimento e atividades de financiamento.

A demonstração do fluxo de caixa começa com dinheiro em caixa e lucro líquido. Depois de calcular as entradas e saídas de caixa das atividades operacionais, a Amazon registrou US$ 66,06 bilhões em caixa operacional.

As atividades de investimento foram de -$59,61 bilhões, principalmente devido a compras de ativos imobilizados, bem como títulos negociáveis. As atividades de financiamento foram de -US$ 1,1 bilhão.

No final de 2020, a Amazon tinha US$ 42,37 bilhões em caixa.

Fonte da imagem: Amazon

Diferença entre um fluxo de caixa e outras demonstrações financeiras

As demonstrações financeiras são relatórios que resumem o desempenho financeiro do seu negócio. A demonstração do fluxo de caixa é um dos três principais tipos de demonstrações financeiras, juntamente com o balanço patrimonial e a demonstração de resultados .

Em poucas palavras, uma demonstração de resultados mede receitas, despesas e lucratividade. Por outro lado, um balanço mostra os ativos, passivos e patrimônio líquido. E, finalmente, uma demonstração de fluxo de caixa registra os aumentos e diminuições no caixa.

Todas as três demonstrações financeiras são diferentes, mas estão intrinsecamente ligadas. O lucro líquido da demonstração de resultados alimenta os lucros retidos no balanço patrimonial e é o ponto de partida na demonstração do fluxo de caixa.

Aqui está uma comparação das três demonstrações financeiras:

| Declaração de renda | balanço patrimonial | Fluxo de caixa | |

| Tempo | Período de tempo | Um ponto no tempo | Período de tempo |

| Objetivo | Lucratividade | Posição financeira | Movimentos de caixa |

| Medidas | Receita, despesas, lucratividade | Ativos, passivos, patrimônio líquido | Aumentos e diminuições em dinheiro |

| Ponto de partida | receita | Saldo de caixa | Resultado líquido |

| Ponto final | Resultado líquido | Lucros acumulados | Saldo de caixa |

Fonte: Instituto de Finanças Corporativas

Agora que abordamos o básico de uma demonstração de fluxo de caixa, vamos examinar os dois métodos de cálculo: o método direto e o método indireto.

Métodos de cálculo de fluxo de caixa

O método direto inclui todas as entradas e saídas de caixa das atividades operacionais. Este método é baseado no modelo de contabilidade de caixa que reconhece as receitas quando o dinheiro é recebido e as despesas quando são pagas. O método direto é direto, mas requer o rastreamento de todas as transações em dinheiro, portanto, pode exigir mais esforço.

A análise de uma demonstração de fluxo de caixa requer a compreensão do contexto para que você possa tomar decisões informadas com base nos números que vê. Em que fase está o negócio? É uma startup em crescimento ou uma empresa madura? A coisa mais importante a lembrar é que a demonstração do fluxo de caixa não reflete a lucratividade do seu negócio, mas sim as entradas e saídas de caixa.

Prós:

- Transparente

- Fácil de entender

- Usa números em tempo real

Contras:

- Leva mais tempo e esforço

- Pode ser um problema para empresas que usam contabilidade de exercício

- As empresas que usam o método direto ainda precisam divulgar uma reconciliação do lucro líquido com o fluxo de caixa das atividades operacionais

O método indireto calcula o fluxo de caixa ajustando o lucro líquido com as diferenças das transações não monetárias. Esse método é especialmente adequado para empresas que usam a contabilidade de competência , em que a receita é registrada quando é auferida e não quando é recebida. Ao usar o método indireto, você começa com o lucro líquido da demonstração do resultado e faz ajustes para desfazer o impacto das provisões feitas durante o período.

Prós:

- Fácil de preparar

- Permite a reconciliação entre duas outras demonstrações financeiras - a demonstração de resultados e o balanço patrimonial

- Divulga transações não monetárias

Contras:

- Falta de Transparência

Não importa qual método você escolha, ele afetará apenas a seção de atividades operacionais. As duas outras seções – caixa de atividades de investimento e financiamento – permanecem as mesmas.

Neste exemplo, você pode ver que o método indireto usa o lucro líquido como base e adiciona despesas não monetárias, como depreciação e amortização. Por outro lado, o método direto toma todas as cobranças de caixa das atividades operacionais e subtrai os desembolsos de caixa das atividades operacionais, como pagamentos a fornecedores e salários.

Método indireto | Método direto | ||

Resultado líquido | $ 400 | Cobranças de clientes | $ 1.000 |

Ajustes | Deduções | ||

Depreciação | $ 100 | Pagamentos a fornecedores | (US$ 200) |

Amortização | $ 100 | Remunerações | (US$ 200) |

Caixa líquido das atividades operacionais | $ 600 | Caixa líquido das atividades operacionais | $ 600 |

Como ler uma demonstração de fluxo de caixa

O objetivo da demonstração do fluxo de caixa é mostrar a quantidade de caixa gerada e gasta em um período específico de tempo e ajuda as empresas a analisar a liquidez e a solvência de longo prazo.

Ao resumir todas as transações em dinheiro, você pode obter um fluxo de caixa positivo ou negativo.

Fluxo de caixa positivo significa que você tem mais dinheiro entrando do que saindo. Isso abre grandes oportunidades para reinvestir o excesso de caixa no crescimento dos negócios. No entanto, um fluxo de caixa positivo não significa necessariamente que seu negócio seja lucrativo. Há casos em que a empresa tem um lucro líquido negativo, mas tem um fluxo de caixa positivo devido ao caixa proveniente de empréstimos.

O fluxo de caixa negativo indica que você gastou mais dinheiro do que gerou durante um período específico de tempo. Isso é um mau sinal? A resposta curta: depende. Um fluxo de caixa negativo não é necessariamente uma coisa ruim, especialmente se resultar de investimento em crescimento futuro. No entanto, se você tiver um fluxo de caixa negativo em mais de um período, deve considerar isso uma bandeira vermelha. Pode indicar que a saúde financeira da sua empresa pode estar em risco.

Isso é particularmente verdadeiro para startups financiadas por capital de risco, onde o fluxo de caixa negativo também é conhecido como taxa de queima. Essa é a taxa na qual uma nova empresa está gastando seu capital de risco para financiar despesas antes de gerar fluxo de caixa positivo de suas operações. A taxa de queima ajuda a mostrar por quanto tempo você pode continuar sua atividade com a sobrecarga atual e o fluxo de receita. Uma alta taxa de queima não é incomum para startups de rápido crescimento, pois pode ajudá-las a ganhar participação de mercado, conquistar clientes e gerar maiores lucros a longo prazo.

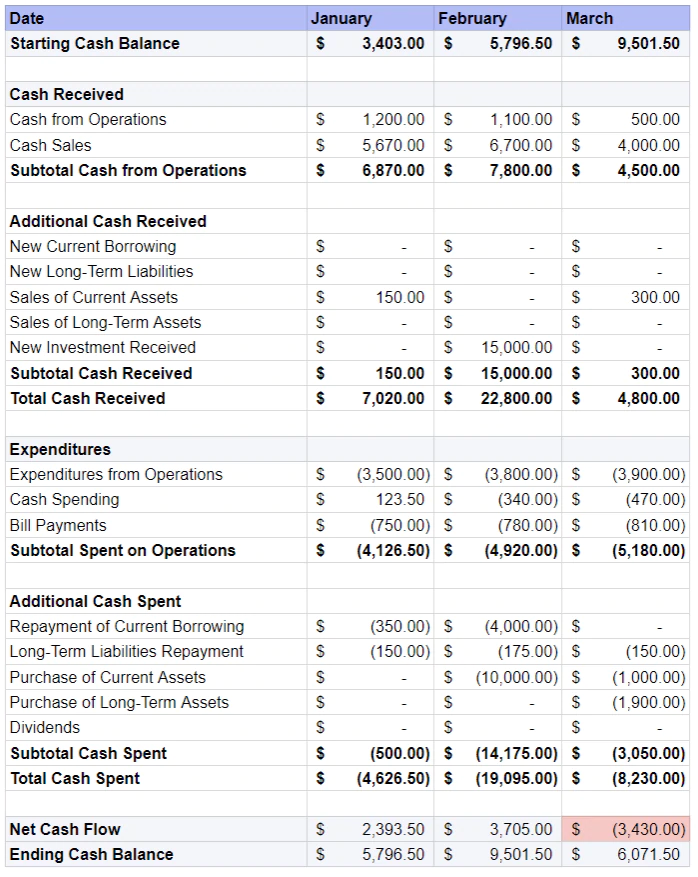

Exemplo de demonstrativo de fluxo de caixa (+ modelo)

Agora é sua vez. Aqui está um modelo de fluxo de caixa gratuito que você pode personalizar para atender às suas necessidades.

O primeiro passo é preencher o saldo inicial de caixa. Em seguida, continue adicionando o caixa das operações e o caixa adicional recebido de atividades como vendas de ativos circulantes, novos investimentos recebidos etc.

O próximo passo é subtrair as despesas das operações e dinheiro adicional gasto, como pagamento de empréstimos atuais, pagamento de passivos de longo prazo, etc.

Depois de calcular o fluxo de caixa líquido, adicione o saldo de caixa inicial e você obterá o saldo de caixa final do período.

Fonte da imagem: Shopify

Fonte da imagem: Shopify

Você também pode usar a calculadora de fluxo de caixa da Shopify para calcular facilmente seu fluxo de caixa e fazer uma verificação da saúde financeira da sua empresa em menos de cinco minutos.