É hora de fechar a lacuna de financiamento para fundadores sub-representados

Publicados: 2021-03-12O empreendedorismo, por sua própria natureza, é inclusivo e diversificado. E os avanços na tecnologia tornaram mais fácil para qualquer pessoa, em qualquer lugar, iniciar seu próprio negócio, desde que traga paixão e determinação.

Mas isso não significa que a oportunidade seja distribuída igualmente. E se os sistemas em vigor estiverem contra você? Até hoje, o viés sistêmico tem um impacto profundo em como o dinheiro se comporta na vida das pessoas, afetando o acesso a recursos de negócios, segurança psicológica e muito mais.

Queríamos entender como esses sistemas - principalmente no financiamento tradicional - estavam impactando os fundadores sub-representados e sua capacidade de prosperar como empreendedores.

Pesquisamos 300 proprietários de pequenas empresas de comércio eletrônico nos EUA e fizemos uma série de perguntas sobre suas experiências com financiamento, seus investimentos no primeiro ano e seu desempenho geral de negócios.

Os dados eram preocupantes: as mulheres tinham mais dificuldade em obter financiamento de fontes tradicionais, como bancos, e seus negócios ganhavam, em média, menos receita. Além disso, os fundadores de negros, indígenas e pessoas de cor (BIPOC) relataram investir significativamente mais dinheiro em seus negócios para ganhar a mesma quantia de dinheiro que seus colegas brancos.

Abaixo, exploraremos essas descobertas e suas implicações mais amplas.

Termos desiguais: como o financiamento desfavorece as mulheres fundadoras

Não é nenhum segredo que os grandes bancos não gostam de empréstimos para pequenas empresas. Apenas 28% das pequenas empresas que solicitam um empréstimo por meio de um banco antigo realmente recebem os fundos de que precisam e raramente recebem o valor total solicitado. Embora isso possa ser bem conhecido, nossa pesquisa descobriu que o gênero desempenha um papel significativo na decisão de um credor bancário.

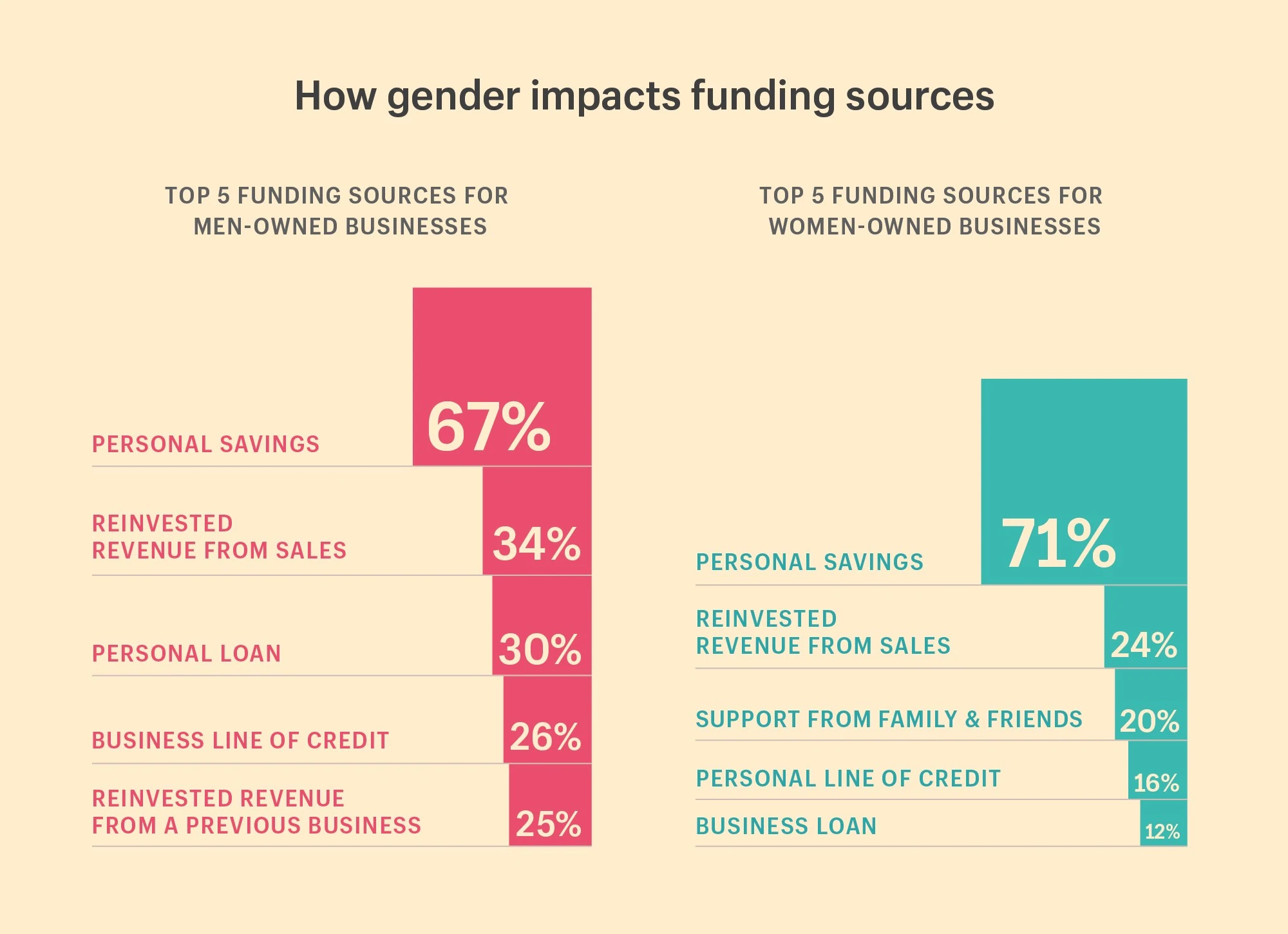

Os homens são mais propensos a obter financiamento dos bancos

Onde as mulheres eram mais propensas a buscar apoio financeiro de amigos e familiares em seu primeiro ano de negócios, nossos dados descobriram que os homens eram mais propensos a obter financiamento de fontes tradicionais. Em particular, os homens eram duas vezes mais propensos a receber financiamento de bancos. Eles também eram mais propensos a investir a receita de um negócio anterior.

O que nossa pesquisa mostra:

As 5 principais fontes de financiamento para empresas de propriedade de mulheres:

- 71% usaram economias pessoais

- 24% da receita reinvestida das vendas

- 20% receberam apoio financeiro de familiares e amigos

- 16% receberam uma linha de crédito pessoal

- 12% receberam um empréstimo comercial

As 5 principais fontes de financiamento para empresas de propriedade de homens:

- 67% usaram economias pessoais

- 34% da receita reinvestida das vendas

- 30% receberam um empréstimo pessoal

- 26% receberam uma linha de crédito comercial

- 25% da receita reinvestida de um negócio anterior

Por que isso importa:

Infelizmente, isso é consistente com pesquisas sobre preconceito de gênero no financiamento: pedidos de empréstimos e crédito para pequenas empresas por mulheres são rejeitados com mais frequência. Em 2018, o tamanho médio dos empréstimos para empresas de propriedade de mulheres foi 31% menor do que para empresas de propriedade de homens. E embora 40% das empresas privadas sejam fundadas por mulheres, apenas 2,8% do financiamento de capital de risco é recebido por mulheres.

Os homens também se beneficiaram de ter a receita disponível de seus negócios anteriores para investir em novos empreendimentos. “Isso só mostra que nem todo mundo está começando do mesmo lugar”, diz Christie Pitts, sócia da Backstage Capital. “O fato de os homens terem receita de negócios anteriores para investir sugere que eles estão partindo de um lugar de geração de receita. É muito mais fácil criá-lo novamente quando você já o tem.”

Isso só mostra que nem todo mundo está começando do mesmo lugar. O fato de os homens terem receita de negócios anteriores para investir sugere que eles estão partindo de um local de geração de receita. É muito mais fácil criá-lo novamente quando você já o tem.

Como o acesso ao capital afeta a geração de receita

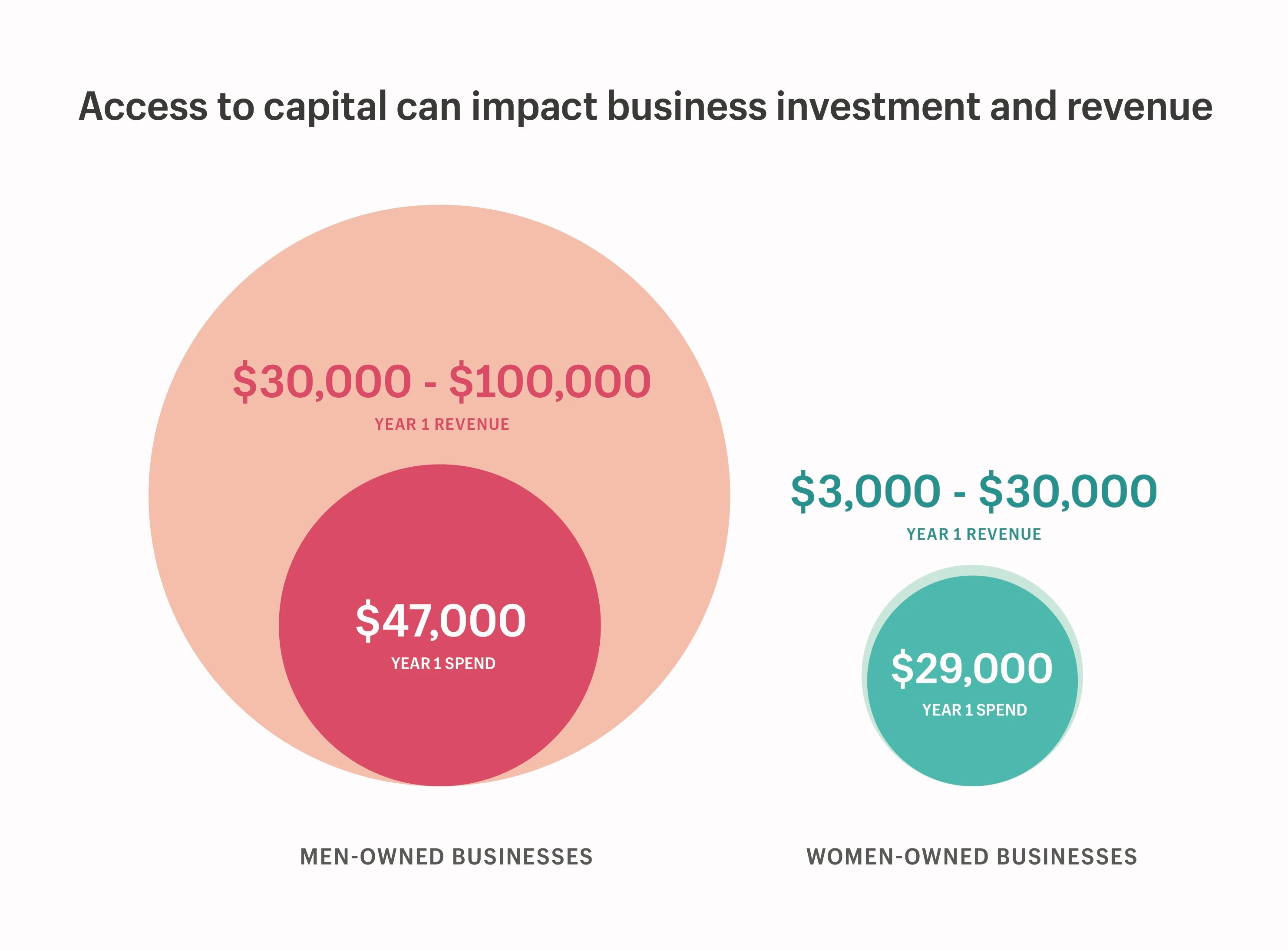

Nós nos aprofundamos para entender completamente a relação entre acesso ao capital – tanto capital pessoal quanto financiamento externo – e lucratividade do negócio. Nossos pesquisadores descobriram que os homens não apenas tinham mais acesso a financiamento externo, mas também tinham uma renda maior quando lançaram seus negócios e, portanto, tinham mais capital pessoal para investir em seus negócios desde o início.

Então, quando as fundadoras foram questionadas sobre quanto dinheiro elas gastaram em seu primeiro ano de negócios, não foi surpresa que elas relatassem gastar muito menos do que os homens. Infelizmente, nossas descobertas também confirmaram que as empresas de propriedade de mulheres ganharam muito menos em seu primeiro ano do que as empresas de propriedade de homens, como resultado.

O que nossa pesquisa mostra:

- Empresas de propriedade de mulheres relataram gastar US$ 29.000 e ganhar entre US$ 3.000 e US$ 30.000 em seu primeiro ano.

- Empresas de propriedade de homens relataram gastar US$ 47.000 e ganhar entre US$ 30.000 e US$ 100.000 em seu primeiro ano.

O acesso ao capital permite que os homens invistam cerca de 2x mais em seus negócios e ganhem de 3 a 10 vezes mais do que empresas pertencentes a mulheres apenas no primeiro ano.

Por que isso importa:

O aumento do acesso ao capital pessoal e externo afeta diretamente o quanto você pode investir em seu negócio e a rapidez com que você pode expandi-lo. A preexistente disparidade de riqueza entre homens e mulheres, somada ao acesso dos homens a financiamento adicional, significa que as mulheres não têm a mesma chance de competir no mercado.

Mas também há um aspecto psicológico em ter acesso ao capital. A riqueza não apenas gera mais riqueza - ela também garante que, quando você cair, aterrisse suavemente. Há uma profunda sensação de segurança psicológica nisso, que permite que os homens assumam mais riscos em seus negócios; para ir “tudo dentro”.

“Se sou homem e sei que se meu negócio não der certo ainda posso voltar a ter um salário alto, posso ter mais apetite para gastar mais para ver minha ideia ganhar vida. Considerando que, se estou sobrecarregado por dívidas, ou sou um cuidador e tenho outras pessoas que dependem de mim para sobreviver, vou hesitar mais em colocar minhas economias de vida em algo que possa ser arriscado. As mulheres não têm as mesmas opções de fallback”, diz Christie.

A cor do dinheiro: como a raça afeta o financiamento

O preconceito racial torna o acesso ao capital quase proibitivo para os negócios do BIPOC – e afeta desproporcionalmente as mulheres de cor. Em um estudo de 2020, a Crunchbase descobriu que os fundadores negros e latinos representavam apenas 2,6% do total de US$ 87,3 bilhões em financiamento de capital de risco. As estatísticas foram ainda mais sombrias para as fundadoras negras, que representavam apenas 0,64% de todo o financiamento de capital de risco. Apesar de representar o grupo demográfico de novos negócios que mais cresce.

Mesmo antes do financiamento institucional, as comunidades do BIPOC não têm o mesmo acesso ao capital pessoal ou financiamento por meio de suas redes sociais. Onde os fundadores brancos relatam se apoiar em amigos e familiares para obter dinheiro extra para iniciar seus negócios, isso não é tão comum para os fundadores do BIPOC. Isso é especialmente verdade para os fundadores negros: enquanto as famílias brancas nos EUA têm um patrimônio líquido médio de US$ 171.000, as famílias negras têm um patrimônio líquido médio de apenas US$ 17.600.

E para os fundadores do BIPOC que conseguem iniciar seu próprio negócio, seu trabalho árduo para provar sua excelência pode estar custando mais do que deveria.

Custa mais para administrar um negócio se você é negro, indígena ou uma pessoa de cor

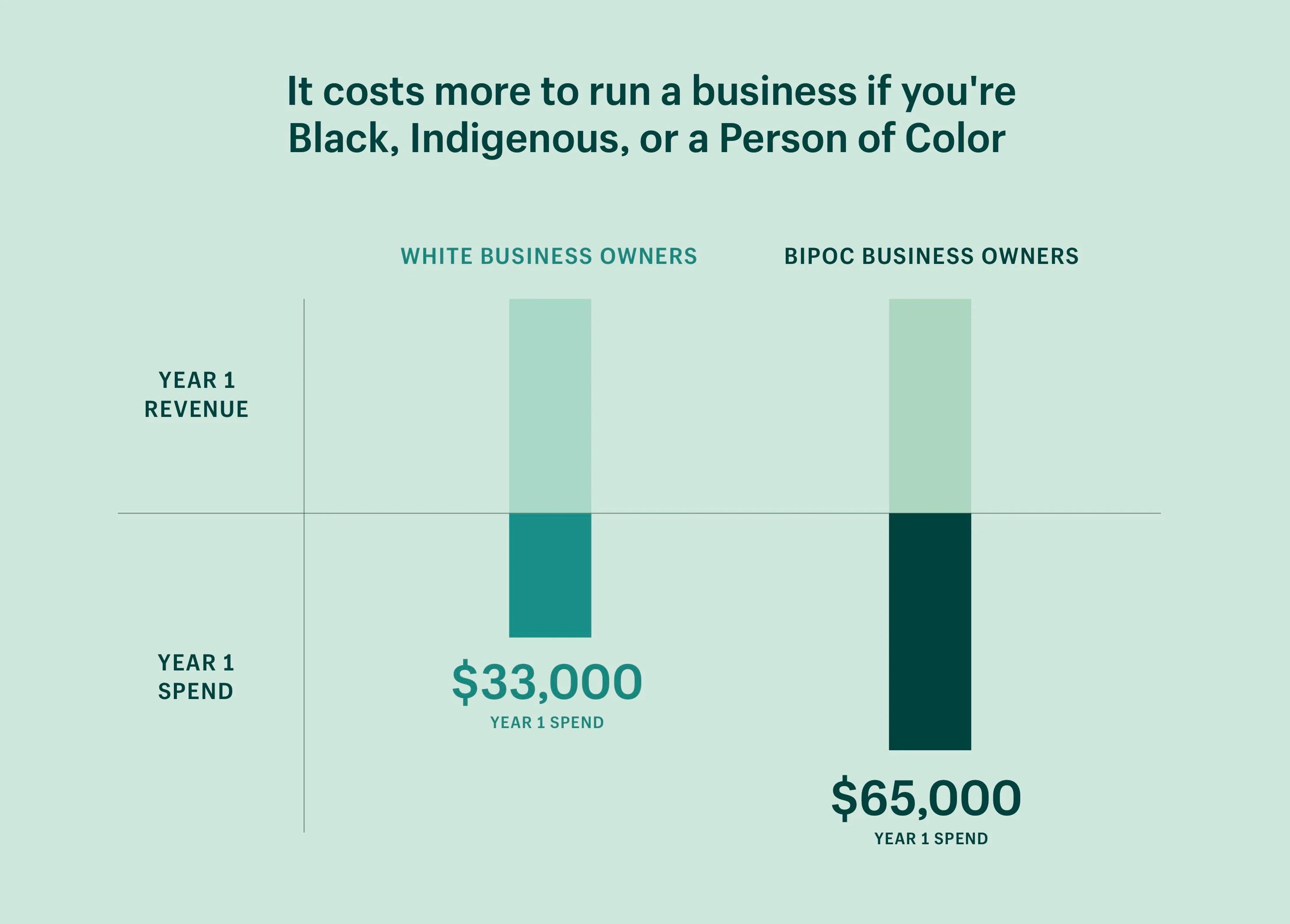

Os fundadores do BIPOC relataram gastar duas vezes mais dinheiro em seu primeiro ano em comparação com os fundadores brancos – mesmo quando controlavam a receita. Dito de outra forma, os fundadores do BIPOC têm que investir duas vezes a quantia de dinheiro para ganhar a mesma quantia de dinheiro que os empresários brancos. Esse padrão também é válido ao controlar o número de funcionários, que nossa pesquisa indica que é o principal fator de custos de negócios no primeiro ano de negócios.

Dito de outra forma: os empresários do BIPOC têm que investir 2x a quantia de dinheiro para ganhar a mesma quantia de dinheiro que os empresários brancos.

O que nossa pesquisa mostra:

- Os proprietários de empresas brancas relataram gastar uma média de US$ 33.000 em seu primeiro ano (ao controlar a receita).

- Os proprietários de empresas BIPOC relataram gastar uma média de US$ 65.000 em seu primeiro ano (ao controlar a receita).

Por que isso importa:

Os bancos antigos têm um longo histórico de desfavorecimento de pessoas de cor com produtos de crédito de qualidade inferior, com taxas de juros mais altas. Isso significa que o custo do empréstimo é geralmente mais alto para pessoas de cor.

Nos EUA, isso remonta a práticas de subscrição baseadas em raça e redlining destinadas a afastar as famílias negras da casa própria e efetivamente impedi-las de construir riqueza. E embora cinquenta anos tenham se passado desde o Fair Housing Act, essas injustiças moldaram os padrões demográficos e de riqueza das comunidades americanas hoje – e ainda persistem de alguma forma.

A falta de oportunidades equitativas para que as comunidades do BIPOC construam riqueza intergeracional deu aos empresários brancos outra vantagem: mais capital social. Ao ter redes mais fortes (e mais ricas) para usar quando iniciam um novo negócio, eles têm mais acesso a recursos, ferramentas e aconselhamento profissional – com desconto.

“O capital social melhora a eficiência econômica. Se você não tem acesso a recursos de negócios, ou simplesmente não ouviu falar deles porque ninguém em sua rede falou sobre isso, provavelmente está pagando o preço total por tudo”, explica Christie.

Nada disso é facilitado pelo fato de que a alfabetização financeira geralmente é transmitida com riqueza, deixando as comunidades racializadas menos equipadas para falar confortavelmente sobre suas finanças ou se sentirem confiantes em gerenciá-las. Ambos são fundamentais para administrar um negócio de sucesso.

Shopify Compass: Série de alfabetização financeira

Esta série educacional lança luz sobre as lições de riqueza, por meio de histórias íntimas de especialistas financeiros e líderes empresariais negros, que podem ajudar qualquer pessoa a melhorar suas finanças pessoais.

Assista os tutoriaisEmpréstimos alternativos e iniciativas comunitárias são um ponto positivo

Nossos dados sugerem que o viés no financiamento pode estar forçando mulheres e pessoas de cor – e em maior medida, aquelas na interseção de ambas as comunidades – a se auto-selecionar em indústrias que exigem menos capital ou a operar em menor escala.

Como colocamos a liberdade econômica nas mãos de fundadores sub-representados? Como resolvemos o atrito social, financeiro e tecnológico que proíbe os indivíduos de traçar seu próprio caminho? Este é o momento de contar com essas perguntas.

Corrigir o desequilíbrio no acesso ao capital resolve apenas uma das barreiras à liberdade econômica, mas é um passo significativo na direção certa. Abaixo estão algumas organizações que se dedicam a investir e apoiar grupos sub-representados:

- A Backstage Capital é uma empresa de capital de risco que investe em empresas lideradas por fundadores sub-representados, incluindo mulheres, pessoas de cor e fundadores LGBTQ+. Eles também lançaram quatro programas de aceleração em Detroit, Los Angeles, Filadélfia e Londres.

- Lançado em 2015 no Canadá, Estados Unidos, Austrália, Nova Zelândia e Reino Unido, o SheEO é uma comunidade liderada por mulheres de mentoras e investidores que apoiam mulheres e fundadoras não-binárias.

- A Fireweed Fellowship é o primeiro programa nacional de aceleração de empreendedorismo indígena no Canadá. O programa oferece suporte de pares, educação, coaching individual, orientação, serviços profissionais pro-bono, bem como preparação para investimento.

- Para donos de lojas da Shopify, Shopify Capital é uma opção de financiamento que determina a elegibilidade com base nas vendas da loja. O financiamento é oferecido proativamente aos lojistas, aliviando as ansiedades comuns em torno de processos demorados de inscrição e conversas pessoais desconfortáveis que podem expor os fundadores a preconceitos (inconscientes ou não).

- A Operation HOPE é uma organização sem fins lucrativos que trabalha para expandir as oportunidades econômicas e interromper o ciclo da pobreza racial. Shopify fez uma parceria com a Operation HOPE para remover os obstáculos tradicionais ao empreendedorismo negro, fornecendo aos fundadores negros as ferramentas, recursos e capital de que precisam para ter sucesso. Nos comprometemos a fornecer até US$ 130 milhões em recursos em espécie para ajudar a criar 1 milhão de empresas de propriedade de negros até 2030.

Tornar o empreendedorismo uma oportunidade para todos

Ninguém deve ser forçado a sair do empreendedorismo. O empreendedorismo representa a liberdade econômica. A liberdade de perseguir uma ideia ousada; a liberdade de tomar suas próprias decisões; a liberdade de fazer as coisas do seu jeito.

Na Shopify, não podemos ter conversas significativas sobre como tornar o comércio melhor para todos sem primeiro reconhecer que as oportunidades não são distribuídas uniformemente e que, para mulheres e pessoas de cor, a liberdade econômica tem barreiras salientes.

E essas barreiras estão nos segurando como um coletivo. Criar mais oportunidades para fundadores sub-representados pode desbloquear um potencial ilimitado que todos pode se beneficiar. Significa mais empregos criados, mais ideias para entreter e mais inovações para desfrutar. E vem com uma vantagem econômica significativa também. Somente a diferença de gênero e raça no financiamento está nos custando cerca de US$ 4,4 trilhões em receita perdida, por algumas estimativas.

Para cumprir nossa missão, precisamos garantir que tudo o que construímos no Shopify funcione para tornar o empreendedorismo acessível a todos . Assim, a todos os fundadores que lutam pela liberdade econômica; aos fundadores que enfrentam preconceitos ao tentar garantir capital; para os fundadores que não têm fluência financeira ou uma comunidade para se apoiar: estamos aqui para você.

Comece hoje mesmo o negócio dos seus sonhos — nós o ajudaremos em cada passo do caminho.

Esses dados são baseados em dados de pesquisa coletados em outubro de 2020 de 300 proprietários de pequenas empresas nos EUA. Todos os valores são médias arredondadas. Todos os dados não são auditados e estão sujeitos a ajustes. Todos os valores financeiros estão em USD, salvo indicação em contrário. Embora nossos dados reflitam apenas as implicações do viés de gênero binário e do viés racial nos negócios, sabemos que fundadores transgêneros e não binários também são afetados pelo viés no financiamento institucional, assim como pessoas com deficiência e pessoas com identidades interseccionais.

Pesquisa de Lauren Cauchy

Ilustração de Isabella Fassler

Visualização de dados por Kristyna Gottvald