Tudo para saber sobre impostos para um freelancer na Índia

Publicados: 2016-07-28Ser seu próprio patrão, trabalhar de pijama e ter a liberdade de passar o tempo à sua vontade; essas são algumas das alegrias de ser um Freelancer. Mas ser um freelancer também vem com a responsabilidade adicional de declarar seus impostos como empresa. Impostos e declaração de retorno para um freelancer é muito diferente do assalariado.

Conheça Raghava . Raghav decidiu deixar o emprego em junho de 2015. Design e ilustração foram seu primeiro amor. E as armadilhas de trabalhar como freelancer o atraíam. Ele decidiu criar um site e mostrar alguns dos trabalhos de design que havia feito durante seu tempo livre. Ele também se registrou em www.truelancer.com .

Muito em breve, o trabalho começou a chegar na direção de Raghav. Ele fez algumas compras ; um laptop foi comprado por Rs 70.000. Com o laptop, ele também comprou o pacote criativo da Adobe por Rs 25.000 e um software de fontes por Rs 20.000. Ele fez uma assinatura de serviços online para agendar postagens de blog em seu site e um serviço de calendário para gerenciar seu dia, custando Rs 5.000 por ano. Ele pagou taxas de hospedagem de sites de Rs 8.000 e um registro de domínio de Rs 20.000. Ele pagou por uma conta na Netflix para aprender sobre o trabalho de design em todo o mundo e assistir a alguns documentários sobre a evolução do design por Rs 2.000 por ano. Como ele também começou a receber muitos pedidos de design de impressão, ele comprou uma impressora por Rs 15.000. Raghav se matriculou em um curso no Coursera que lhe custará Rs 10.000 por ano por 3 anos.

Além dessas despesas, Raghav pagava aluguel de Rs 8.000 por mês para seu apartamento de 2 quartos, onde um quarto era dedicado ao seu trabalho. Ele pagou a manutenção deste apartamento de Rs 27.000 durante todo o ano. Raghav também participou de alguns eventos organizados para designers e gastou Rs 6.000 no total para eles.

Raghav teve algumas despesas diversas , como cartões de visita de Rs 1.000, livros Rs 2.500, canetas, lápis, materiais de arte custando Rs 6.000. O celular fatura Rs 24.000 por todo o ano e as despesas de internet de Rs 9.000 para o ano. Ele gastou Rs 7.000 em táxis usados para atender clientes.

Os ganhos de Raghav em 2015-16 com a venda de seu trabalho de design foram de Rs. 9.00.000.

Raghav está confuso sobre como ele deve pagar seus impostos e arquivar seu retorno para o ano fiscal 2015-16. Para os 3 meses de abril, maio e junho de 2015, Raghav tem uma renda salarial de Rs 1.50.000. Contribuição do EPF durante 3 meses Rs 20.000. TDS de Rs 8.000 foi deduzido por seu empregador. Raghav comprou um seguro de vida por Rs 12.000 para ele e seus pais. Ele também investiu Rs 50.000 em uma conta NPS. Ele depositou Rs 80.000 no PPF. Alguns dos clientes que o pagaram por seu trabalho como freelancer deduziram TDS de um total de Rs 40.000. Raghav também tem uma receita de juros de Rs 11.000 em conta poupança e Rs 5.000 de depósitos fixos. TDS deduzido em FDs é Rs 500.

Para começar, Raghav deve fazer um detalhamento de todas as suas despesas.

Ativos comprados

Laptops, impressoras e outros equipamentos cujos benefícios devem durar mais tempo, geralmente mais de um ano, são 'capitalizados'. O que significa que em vez de considerá-los como despesas do seu negócio, eles são chamados de 'ativos'. Todos os anos, uma pequena parte de seu custo é contabilizada e pode ser reduzida de sua renda. Essa despesa que é cobrada todos os anos é chamada de Depreciação.

As taxas de depreciação para diferentes ativos foram mencionadas na lei do imposto de renda.

Notebook R$ 70.000

Pacote Adobe R$ 25.000

Fonte Software Rs 20.000

Impressora R$ 15.000

Depreciação que pode ser reivindicada no ano fiscal 2015-16

Notebook R$ 42.000

Software R$ 45.000

Impressora R$ 9.000

Custo total de depreciação = 96.000

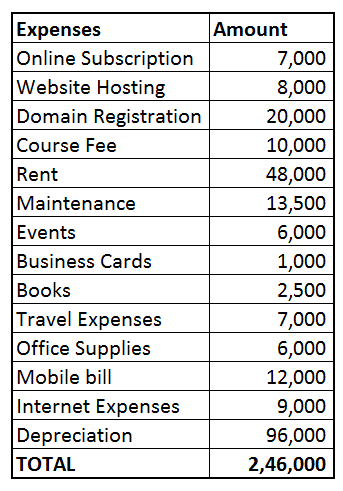

Despesas de negócio

Os freelancers podem reduzir as despesas diretamente relacionadas ao seu trabalho a partir de seus recibos. As seguintes despesas de Raghav podem ser reduzidas de sua renda

Assinatura online Rs 7.000 (agendamento de blog + calendário = Rs 5.000, conta Netflix Rs 2.000)

Hospedagem de sites R$ 8.000

Registro de domínio Rs 20.000

Taxa do curso de design Rs 10.000

Aluguel de Rs 48.000 (já que metade da casa de Raghav estava sendo usada como local de trabalho, ele pode reivindicar 50% do aluguel)

Manutenção Rs 13.500 (50% pode ser reivindicado porque metade das instalações estava sendo usada como escritório)

Eventos Rs 6.000

Cartão de visita R$ 1.000

Livros R$ 2.500

Despesas de viagem Rs 7.000

Material de escritório Rs 6.000

Conta de celular Rs 12.000 (Raghav verificou suas contas detalhadas por 3 meses e calculou que cerca de metade das chamadas estavam relacionadas ao seu trabalho e, portanto, decidiu que 50% da conta pode ser atribuída ao seu trabalho)

Despesas de Internet Rs 9.000

Despesas diretas de freelancer (Soma dos itens acima) = Rs 1.60.000

As despesas totais são Depreciação + Despesas Comerciais = Rs 2.46.000

Lucro Líquido do TRABALHO DE DESIGN = Rs 9.00.000 - Rs 2.46.000 = 6.54.000

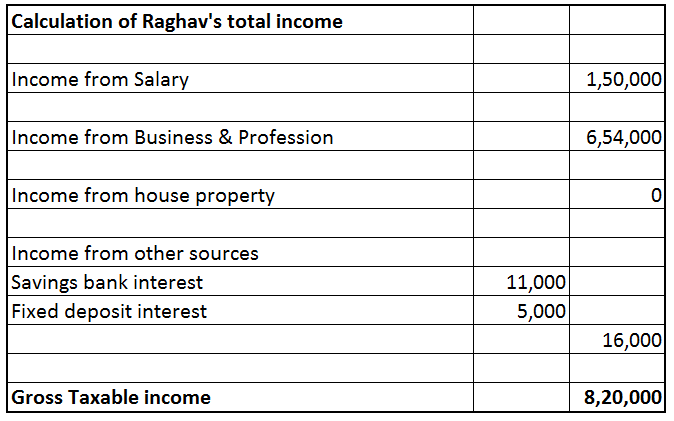

Calculando a renda tributável de Raghav

A renda freelancer de Raghav é de Rs 6.54.000. Mas o rendimento tributável total é a soma dos rendimentos das seguintes rubricas: Rendimentos do salário, rendimentos da propriedade da casa (qualquer renda), rendimentos de negócios e profissão (renda de freelancer), rendimentos de ganhos de capital (venda de ações ou fundos mútuos) etc.) e rendimentos de outras fontes (receitas de juros de bancos, depósitos, etc.).

Renda de Salário

Isso inclui qualquer renda de salário ou outros pagamentos recebidos em virtude do emprego. O salário de três meses de Raghav de Rs 1.50.000 foi creditado em sua conta. PF de Rs 20.000 e TDS de Rs 8.000 também foram deduzidos antes de ele deixar o emprego no final de junho de 2015.

Renda da propriedade da casa

Raghav não tem casa e não tem renda de aluguel.

Renda de ganhos de capital

Raghav não vendeu nenhum ativo de capital durante o ano fiscal 2015-16.

Renda de Negócios e Profissão

A renda freelancer de Raghav (renda de negócios e profissão ) calculada acima é de Rs 6.54.000.

Renda de outras fontes

Inclui rendimentos de juros de caderneta de poupança, juros de depósitos a prazo. Este é o rendimento residual, os rendimentos que não podem ser tributados sob nenhum outro rendimento são tributados aqui. Raghav tem uma receita de juros de Rs 11.000. Ele ganhou juros do FD também de Rs 5.000. TDS deduziu Rs 500.

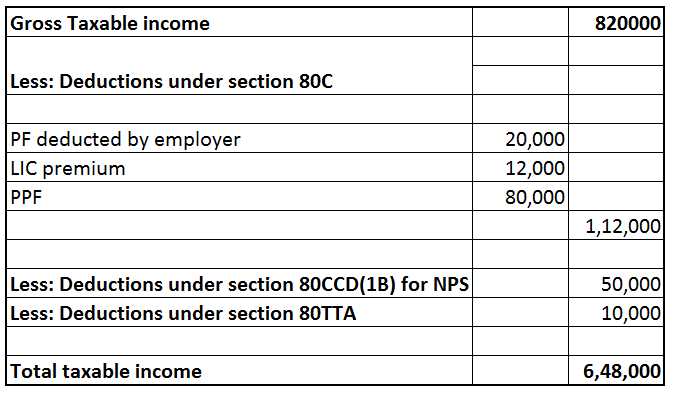

Deduções da Renda

A contribuição da Seção 80C Raghav para sua conta EPF no momento do emprego é elegível para dedução sob a seção 80C = Rs 20.000. O prêmio LIC pago por ele e o depósito PPF também são elegíveis sob a seção 80C = Rs 12.000 + Rs 80.000. Dedução total de 80C = Rs 1,12.000. [Um máximo de Rs 1.50.000 pode ser reivindicado sob a seção 80C].

Seção 80CCD(1B) Como Raghav não contribui mais para o EPF, ele abriu uma conta NPS . Depósitos feitos no NPS são elegíveis para dedução de acordo com a seção 80CCD(1B) até um máximo de Rs 50.000.

Seção 80TTA Dedução sob a seção 80TTA está disponível para Raghav para receita de juros de conta bancária de poupança. Um máximo de Rs 10.000 pode ser reivindicado.

TDS

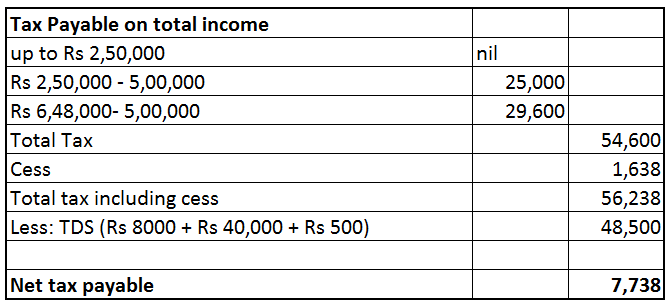

Os seguintes valores foram deduzidos como TDS de seus vários rendimentos. Estes foram rastreados a partir de seu Formulário 26AS

TDS sobre salário Rs 8.000, TDS sobre renda de freelancer Rs 40.000, TDS sobre juros Rs 500 = Rs 48.500

A renda tributável total de Raghav é de Rs 6.48.000

O imposto total a pagar por Raghav é de Rs 56.238. No entanto, Rs 48.500 já foram deduzidos como TDS. Portanto, o imposto líquido a pagar por Raghav é de Rs 7.738. (Como Raghav é um Freelancer, e sua responsabilidade fiscal anual excede Rs 10.000, as regras fiscais antecipadas devem ser aplicadas a ele. Se ele não depositou o Imposto Antecipado durante o ano fiscal 2015-16, ele pode ter que pagar juros de acordo com a seção 234B e 234C ).

Raghav registrou seus impostos usando o produto da ClearTax para Empresas, e você também pode registrar suas devoluções aqui www.cleartax.in/business

Você precisa deduzir o TDS dos pagamentos que você faz a outros, nós cobrimos você, confira www.cleartds.com