Uma declaração de renda que funciona para o seu negócio

Publicados: 2021-10-14Uma demonstração de resultados é a história financeira do seu negócio – uma contagem mensal, trimestral ou anual de receita menos despesas. Também é chamado de “declaração de ganhos” ou “declaração de lucros e perdas”. Ele responde à pergunta: “Quão lucrativo é o seu negócio?”

No entanto, é um mistério para muitos empresários, mesmo quando as empresas públicas devem publicar os detalhes de suas demonstrações de resultados trimestralmente. (A Apple, por exemplo, obteve US$ 32,3 bilhões em lucro bruto no segundo trimestre de 2021.)

Outras empresas exploraram a percepção de fora das finanças corporativas como uma caixa preta. A Enron, infame, conjurou receitas de projeções, fez as perdas desaparecerem de seus livros e divulgou uma declaração de renda boa demais para ser verdade na qual muitos acreditaram por muito tempo.

Esses são valores atípicos – não motivos para se intimidar. Ajudaremos você a montar sua primeira demonstração de resultados.

Os principais componentes de uma demonstração de resultados

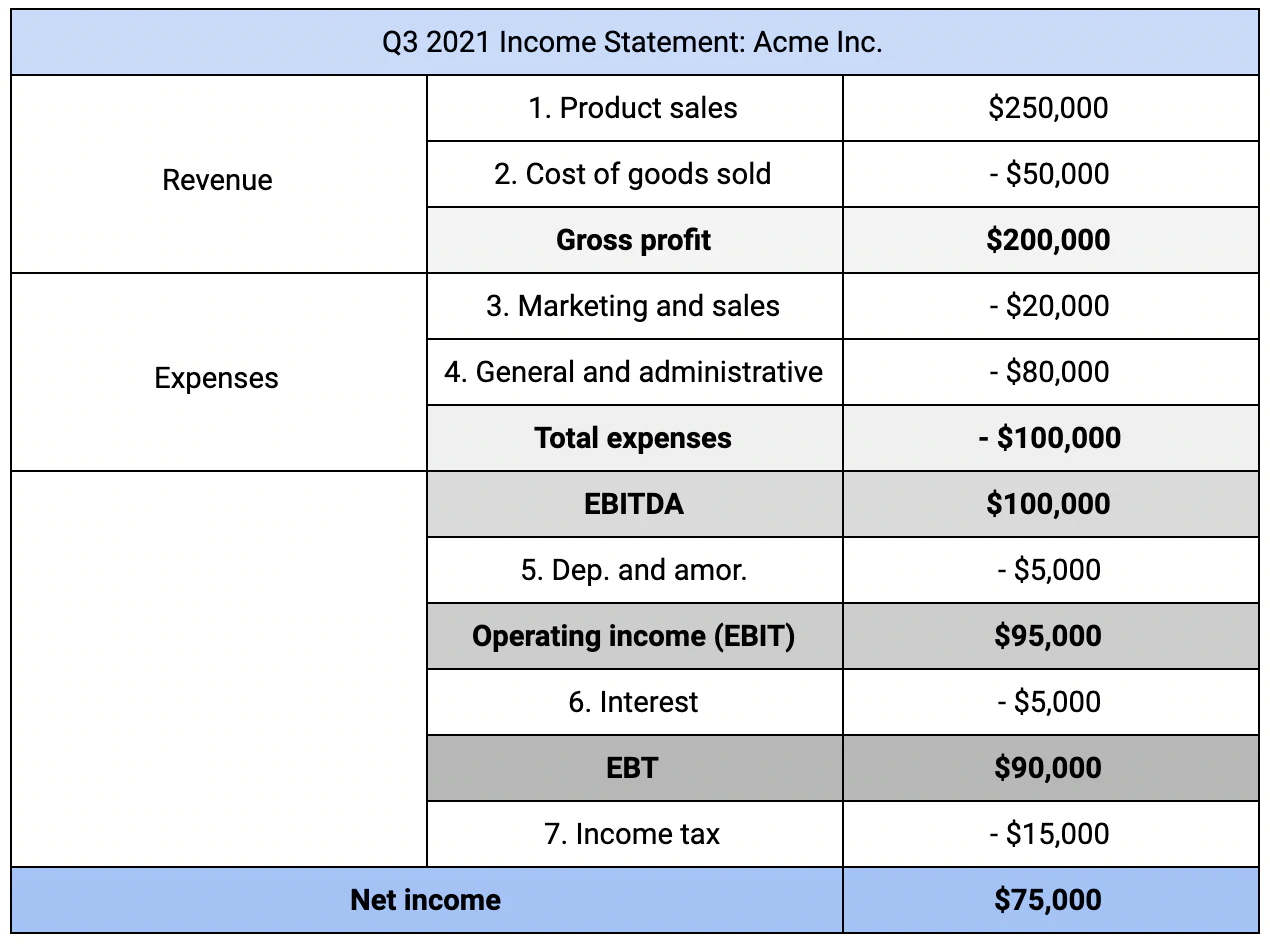

Uma demonstração de resultados geralmente é compilada mensalmente, com números mensais contabilizados por trimestres e anos. Por que mensalmente? Porque um objetivo de uma demonstração de resultados é manter um pulso constante em seus negócios – identificar quedas (ou picos!) quando elas afetam uma meta de crescimento trimestral, não a solvência da empresa.  Para criar uma demonstração de resultados:

Para criar uma demonstração de resultados:

- Comece com a receita de vendas (produtos físicos ou serviços). Você pode ter mais de um fluxo de receita.

- Subtraia o custo das mercadorias vendidas (CPV). Os custos incluem produtos acabados, matérias-primas, mão de obra, etc. (alguns produtos de serviço também podem ter custos).

O número resultante é o seu “lucro bruto”. Desse número, subtraia as despesas para:

- Marketing e vendas (por exemplo, campanhas do Google Ads, estande de feiras)

- Geral e administrativo (por exemplo, salários, espaço de escritório, armazenamento)

Se sua empresa estiver dividida em departamentos ou tiver despesas exclusivas (por exemplo, pesquisas específicas do setor), você também poderá subtraí-las como itens de linha.

O número resultante é o seu EBITDA, ou lucro antes de juros, impostos, depreciação e amortização. É o seu lucro bruto menos as despesas.

As demonstrações de resultados às vezes separam as receitas e despesas operacionais das não operacionais para evitar que ganhos ou perdas pontuais distorçam a imagem financeira do negócio. O nível “certo” de granularidade depende de quem está analisando sua demonstração de resultados e para qual finalidade.

Do seu EBITDA, subtraia:

- Despesas de depreciação e amortização (por exemplo, partes de itens caros).

Agora você tem sua “receita operacional”, que também é chamada de lucro antes de juros e impostos (EBIT).

As etapas finais para sua demonstração de resultados abordam as letras restantes na sigla:

- Subtraindo os juros pagos ou adicionando os juros ganhos, você obtém seu EBT (ou seja, renda antes de impostos).

- Subtraindo o imposto de renda pago no seu EBT.

O resultado é seu lucro líquido ou lucro líquido - o número final em sua demonstração de resultados. É também o primeiro passo na criação de dois outros relatórios financeiros.

Demonstrações de resultados vs. balanços

Se as empresas tivessem sinais vitais, a demonstração de resultados seria um deles. O balanço patrimonial e a demonstração do fluxo de caixa são outros; cada um oferece um ponto de vista diferente do mesmo cenário financeiro. Combinados, os três avaliam a saúde financeira de uma empresa e informam as previsões financeiras.

A maior confusão vem ao comparar balanços e demonstrações de resultados. Algumas diferenças importantes ajudam a esclarecer as coisas:

- Os balanços são um instantâneo no tempo (por exemplo, “em 15 de outubro de 2021”); demonstrações de resultados são métricas resumidas para um período mais longo (por exemplo, “para o terceiro trimestre de 2021”).

- Balanços patrimoniais pesam ativos contra passivos em vez de receitas contra despesas.

- A métrica de resumo de um balanço patrimonial é “patrimônio líquido” em vez de “lucro líquido”.

Os balanços ajudam a responder à pergunta “Quanto vale este negócio?” em vez de "Quão lucrativo é esse negócio?" A primeira é uma questão de solvência empresarial; o último é uma questão de desempenho empresarial.

Negócios valiosos nem sempre são lucrativos e vice-versa. Por exemplo:

- Uma empresa valiosa pode não ser lucrativa por anos. Pense em startups de alto crescimento usando capital de risco – não receita – para expandir.

- Um negócio lucrativo pode ter enormes passivos à frente. Pense nos fabricantes de automóveis e seus planos de pensão subfinanciados.

Um paralelo bom, ainda que imperfeito, é o déficit de um governo (ou seja, demonstração de resultados) versus sua dívida (ou seja, balanço patrimonial). Se, por enquanto, você é presidente de uma empresa individual, não de um estado-nação, você tem mais algumas escolhas a fazer.

Como criar o tipo certo de demonstração de resultados

Uma boa contabilidade ajuda você a entender como está o seu negócio. A complexidade das perguntas que você tem – e o tipo de demonstração de resultados que melhor lhe atenderá – crescerá com o seu negócio.

Mesmo se você estiver criando sua primeira demonstração de resultados, você tem algumas escolhas a fazer:

1. Análise horizontal versus vertical. Uma análise horizontal usa números absolutos para cada métrica – valores reais em dólares (por exemplo, US$ 40.000 em lucro bruto em 2021). A maioria das pessoas de fora que espiam suas finanças prefere uma análise horizontal porque oferece números reais. É mais fácil identificar grandes contribuintes para um aumento ou diminuição da lucratividade.

Uma análise vertical, por outro lado, usa medidas relativas – porcentagens de um número base (por exemplo, 30% das despesas vieram de marketing). Uma análise vertical facilita a compreensão das relações entre os itens da sua demonstração de resultados. É também uma ferramenta útil para se comparar com seus pares ou benchmarks do setor.

Você pode usar ambas as análises, adicionando uma porcentagem entre parênteses (para análise vertical) à direita de um número fixo (para análise horizontal).

2. Demonstração de resultados em uma única etapa versus várias etapas. Uma demonstração de resultados em uma única etapa é uma fórmula única com uma única métrica de resumo:

Receita - Despesas = Lucro líquido

Normalmente, receitas e despesas são itens de linha única. Por exemplo, “receita” não pode separar as vendas do CPV.

Uma demonstração de resultados em várias etapas, como a descrita no início deste artigo, usa mais itens de linha e gera métricas de resumo a partir de três fórmulas sequenciais:

- Vendas - CPV = Lucro bruto

- Lucro bruto - Despesas operacionais = Receita operacional

- Lucro operacional ± Itens não operacionais = Lucro líquido

Um processo mais complexo oferece uma visibilidade mais granular da sua situação financeira. Como você pode ver, ele fornece dois números – lucro bruto e lucro operacional – que um processo de etapa única não fornece.

O lucro bruto mostra a capacidade do seu produto ou serviço de gerar receita, dados os custos de produção. A receita operacional avalia a eficiência com que você vende esse produto ou serviço.

Você realmente precisa desses números adicionais? Depende com quem você está compartilhando.

Saiba quem precisa das informações – e por quê

Você provavelmente criará sua primeira demonstração de resultados para um público de uma pessoa: você. Se um detalhamento linha por linha das minúcias for mais confuso do que esclarecedor, sua demonstração de resultados não está fazendo seu trabalho.

Uma maneira de construir uma declaração que funcione: comece com o básico e catalogue perguntas de acompanhamento, de você ou de outras pessoas. Em seguida, identifique onde uma seção mais detalhada – como um detalhamento das despesas de marketing entre eventos online e offline – poderia responder proativamente a essas perguntas.

Se você estiver procurando por um empréstimo ou para levantar capital, precisará incluir mais detalhes e, quase certamente, criar uma demonstração de resultados em várias etapas. Credores e investidores querem saber, por exemplo, se seu lucro bruto é suficiente para sustentar um lucro líquido positivo à medida que você cresce (e incorre em mais despesas operacionais). Uma pequena margem pode tornar lucrativa uma loja individual; pode não funcionar para uma empresa de 20 ou 200.

Financiadores externos também compararão sua empresa com outras, um insight que você também pode aproveitar. Por meio de registros de empresas públicas, benchmarks do setor, eventos de networking ou conversas casuais, entender sua demonstração de resultados ajudará você a falar a mesma linguagem que seus colegas fundadores.

Você saberá como comparar, onde está tendo sucesso e no que trabalhar a seguir.