Principais insights: Efeito do COVID-19 no comportamento do consumidor, o mundo com mais experiência em conteúdo de vídeo e a Apple melhora a RA

Publicados: 2020-04-11Resumo de 30 segundos:

- De acordo com as descobertas do Global Web Index, 80% dos consumidores nos EUA e no Reino Unido dizem que consumiram mais conteúdo desde o surto.

- De acordo com o emarketer, 49% dos profissionais de marketing e agências retiveram o lançamento de uma campanha até o final de 2020 e 45% interromperam ou pausaram uma campanha de mídia no meio do caminho.

- Admoik compartilhou que houve uma queda de 17,2% nas receitas de anúncios semana a semana, sendo o negócio direto e a garantia programática as maiores quedas.

- Apesar da redução de 8,3% nos negócios de M&A do setor de varejo, a Apple adquiriu a startup de tecnologia AR, NextVR, por US $ 100 milhões, com a intenção de lançar seus fones de ouvido AR em 2022 e óculos AR em 2023.

- 53% dos consumidores preferem que as marcas se comuniquem por meio de anúncios na TV.

- De acordo com a McKinsey, Reino Unido, Espanha e Itália são os menos otimistas, enquanto os EUA (37%) e a China (48%) estão otimistas com relação a suas economias voltando ao normal nos próximos dois a três meses.

- As compras aumentaram, enquanto o valor médio dos pedidos diminuiu, resultando em retornos de crescimento diários que excedem os maiores dias de compras do ano - até mesmo a Black Friday.

Enquanto o mundo busca no Google uma “nova maneira de apertar as mãos”, nós vasculhamos um mar de estatísticas, fatos, opiniões e insights para dar a você uma visão rápida do mundo do marketing esta semana e como o COVID-19 está efetuando isso:

Efeito do COVID-19 no comportamento do consumidor

De acordo com as descobertas do Global Web Index , 80% dos consumidores nos EUA e no Reino Unido afirmam ter consumido mais conteúdo desde o surto.

Broadcast TV e plataformas de streaming de vídeo online como YouTube e TikTok estão ganhando mais tempo de tela como meios primários para todas as gerações e gêneros.

Os consumidores que buscam atualizações relacionadas à pandemia estão em um previsível 68%.

O consumo de mídia mais preferido na Geração Z, Geração X e boomers era vídeos online, streaming de música e imprensa online.

Aqui está um detalhamento do consumo de mídia por faixa etária:

Consumo de mídia da geração Z - de 16 a 23 anos:

- Imprensa online - 21%

- Streaming de música - 28%

- Transmissões ao vivo - 17%

- Livros / literatura - 18%

- Podcasts - 11%

- Vídeos online - 44%

Consumo de mídia da geração X - 38 a 56 anos:

- Imprensa online - 31%

- Streaming de música - 27%

- Transmissões ao vivo - 21%

- livros / literatura - 21%

- Podcasts - 10%

- Vídeos online - 35%

Consumo de mídia dos Boomers - 57 a 64 anos:

- Imprensa online - 15%

- Streaming de música - 12%

- Transmissões ao vivo - 9%

- livros / literatura - 13%

- Podcasts - 4%

- Vídeos online - 11%

Consumidores dos EUA (87%) e consumidores do Reino Unido (80%) estão consumindo mais conteúdo, com grande parte indo para transmissão de TV em streaming, vídeos online e streaming online. A Netflix apresenta um aumento de 18% nas assinaturas pagas, e o Spotify é o vencedor absoluto em streaming de música.

As transmissões ao vivo (30%) e podcasts (20%) são mais populares entre os millennials do que outras gerações.

Homens e pessoas na faixa de renda mais alta têm mais probabilidade de dizer que estão consumindo uma variedade de conteúdo mais do que as mulheres e as pessoas na faixa de renda mais baixa.

Uma nova pesquisa da Zipwhip destinou- se a descobrir como as empresas e os consumidores estão lidando com a situação de rápida evolução do coronavírus em três estados dos EUA que foram os mais atingidos: Nova York, Washington e Califórnia.

As principais conclusões do estudo incluem:

- Enquanto se abrigam no local, a maioria (55%) dos consumidores recebe suas notícias e alertas de seu telefone celular, seguido de seu laptop ou computador (21%). E, mais especificamente, 38% dos consumidores relatam receber mais notícias e informações por meio de mensagens de texto do que antes do COVID-19.

- Quando questionados sobre como preferem receber alertas e avisos importantes de empresas durante emergências, como a que estamos atualmente, 48% dos consumidores disseram preferir texto, em comparação com 45% que disseram preferir e-mail.

- Além de desejar mensagens de texto de empresas, os consumidores também relatam o desejo de órgãos públicos locais adotarem mensagens de texto. Durante uma crise:

- 77% das pessoas relatam querer receber textos de autoridades locais de saúde

- 59% querem mensagens de texto da polícia e dos bombeiros

- 57% querem textos de líderes governamentais

- 48% querem textos de agências de ajuda humanitária como a Cruz Vermelha

- A maioria das pessoas (56%) tem usado seu telefone celular mais desde o início do COVID-19 e, dessas pessoas, 46% disseram que estão usando o telefone por quatro ou mais horas adicionais por dia do que antes do COVID-19

- Nesta crise atual, os consumidores estão usando telefones celulares como sua principal fonte de informação, e a maioria das pessoas (62%) está respondendo mais rapidamente às mensagens de texto do que antes do COVID-19.

Impacto do COVID-19 na compra de mídia

De acordo com o emarketer, os profissionais de marketing e as agências sofreram um duro golpe, mas os números são preocupantes:

- 49% seguraram o lançamento de uma campanha até o final de 2020

- 45% interromperam ou pausaram uma campanha de mídia no meio do caminho

- 38% pausou toda a publicidade até o final de 2020

- 34% de campanhas descartadas antes do lançamento

A maioria dos anunciantes não tem poder de compra para comprar impressões adicionais, o que resultou em CPMs extremamente baixos.

Admoik compartilhou que houve uma queda de 17,2% nas receitas de anúncios semana a semana, sendo o negócio direto e a garantia programática as maiores quedas.

O lance em tempo real também caiu 15% e o CPM 14,8%

Os compradores B2B contam com fornecedores para fornecer mais qualidade, informações de compra precisas e mais confiança.

As empresas que vendem produtos e serviços não essenciais podem esperar que a queda continue até os próximos meses e devem ter cuidado para não vender duramente.

Aquisições e fusões

Os negócios totais de M&A da indústria de varejo em fevereiro de 2020 no valor de US $ 2,05 bilhões foram anunciados globalmente, de acordo com o banco de dados de negócios da GlobalData. O valor assinalou queda de 8,3% em relação ao mês anterior e queda de 59,5% em relação à média dos últimos 12 meses, que foi de US $ 5,06 bilhões.

No entanto, apesar disso, houve alguns movimentos significativos no espaço de aquisições recentemente.

A Apple adquiriu a startup de tecnologia AR, NextVR, por US $ 100 milhões. NextVR detém mais de 40 patentes e a Apple está planejando lançar seus fones de ouvido AR em 2022, seguido pelos óculos AR em 2023, de acordo com a The Information.

Dado o fato de que o Oculus Quest do Facebook atingiu apenas 705.000 remessas no ano passado, a indústria não está muito entusiasmada com o investimento em tecnologia de RA. No entanto, a Apple vê potencial na tecnologia do NextVR para usá-la em uma extensão aumentada da Apple TV, Apple Arcade e Apple Music.

Empresa de plataforma de localização e inteligência de dados, a Foursquare anunciou seu plano de fusão com a Factual, uma empresa de localização de dados. O CEO da Foursquare, David Shim, confirmou que essa fusão estava em andamento antes que o COVID-19 atingisse o mundo. No entanto, os termos do negócio não foram divulgados.

Publicidade paga

53% dos consumidores preferem que as marcas se comuniquem por meio de anúncios na TV. 35% dos consumidores estão mais interessados em ouvir sobre o varejo online (excluindo alimentos) do que antes.

De acordo com a pesquisa realizada pela Remesh, empresa de software de IA, 97% das pessoas estão usando a mídia social por pelo menos uma a três horas por dia.

Apesar da publicidade direcionada, essas foram algumas estatísticas que a pesquisa descobriu

- 64% das pessoas ignoram os anúncios pagos

- 49% bloquearam esses anúncios

- 79% das pessoas recomendaram que as marcas tivessem anúncios positivos, atenciosos e inclusivos

Ao contrário do comportamento comum, é hora de aplicar o bom senso comercial e investir dinheiro em canais de ROI positivo. Agora é um bom momento para investir em anúncios e webinars para o novo normal pós COVID-19.

Marketing

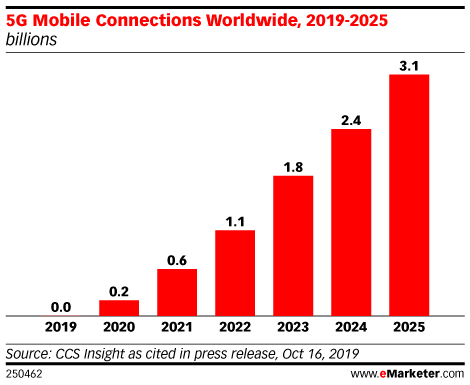

De acordo com o emarketer , a tão badalada conexão 5G estaria disponível este ano e tem um potencial de crescimento de até 3,1 bilhões em 2025.

Com as pessoas usando a RV para jogos e viagens virtuais, elas buscam uma interação mais humana e, portanto, estão migrando para plataformas sociais de RV como Rec Room, AltspaceVR, Bigscreen e VRChat.

De acordo com uma pesquisa , as pessoas tocam em seus telefones 2.600 vezes por dia e, a partir do “susto-Corona”, as pessoas vão migrar mais para a busca por voz e tecnologia a fim de reduzir os toques e possível disseminação dentro das residências.

A Hubspot também revelou recentemente a primeira descoberta de sua pesquisa semanal sobre como o COVID-19 está impactando as vendas e marketing e aqui estão as principais descobertas:

- A média semanal de negócios criados diminuiu globalmente em 17% na semana de 16 de março e caiu 23% na semana de 30 de março

- O volume médio de email de marketing aumentou 29% na semana de 16 de março, enquanto as taxas de abertura aumentaram 53% na mesma semana - e ao longo do mês, a taxa de abertura aumentou 21% no geral

- O tráfego médio mensal do site aumentou 13% em março, em comparação com fevereiro

- Em uma base semanal, as empresas enviaram 23% mais e-mails de vendas na semana de 16 de março em comparação com as médias semanais anteriores no primeiro trimestre - a taxa de resposta a esses e-mails começou a cair na primeira semana de março, com uma redução total de 27% em março em comparação a fevereiro

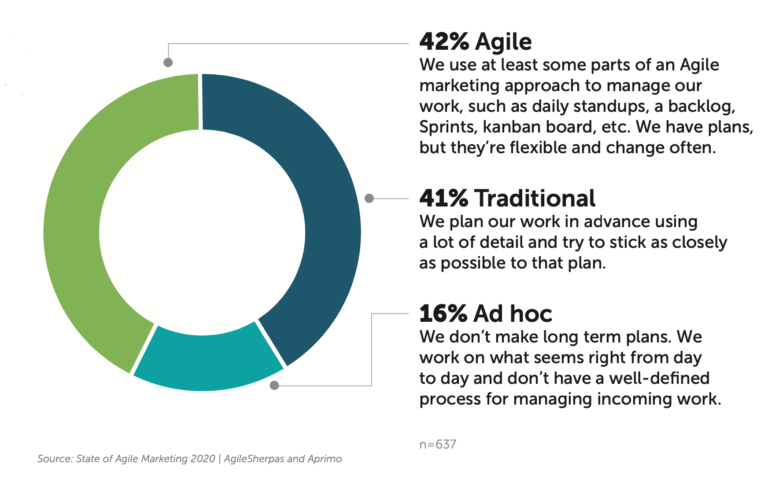

O terceiro relatório ' State of Agile Marketing ' do Agile Sherpas descobriu que a adoção do marketing ágil aumentou de 32% em 2019 para 42% em 2020. Quase todo o crescimento do Agile vem de uma redução na porcentagem de profissionais de marketing que se identificam com o “ tradicional ”modelo de gestão de marketing.

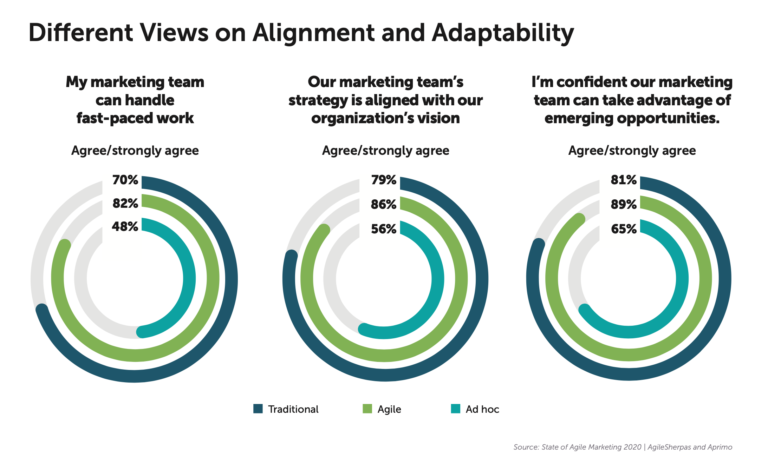

Os profissionais de marketing ágil podem lidar melhor com o trabalho em ritmo acelerado. Eles estão mais alinhados na estratégia e na visão e podem aproveitar melhor as oportunidades emergentes. Na verdade, 74% dos profissionais de marketing ágil relataram que estão satisfeitos ou muito satisfeitos com a forma como o departamento de marketing gerencia o trabalho.

O principal motivo pelo qual os profissionais de marketing adotaram o ágil, citado por 58%, foi porque ele melhora a produtividade. Mas o motivo número dois, citado por 54%, é porque aumenta a capacidade de gerenciar prioridades em mudança.

Gastos do consumidor durante COVID-19

De acordo com a McKinsey, o Reino Unido, a Espanha e a Itália estão menos otimistas quanto à recuperação normal de suas economias. Ao passo que os EUA (37%) e a China (48%) estão otimistas com relação à recuperação normal de suas economias nos próximos dois a três meses. As pessoas mostram uma atitude positiva apenas em relação às compras e ao entretenimento doméstico.

Informações de dados da McKinsey para consumidores do Reino Unido:

- Menos de 20% dos consumidores britânicos têm uma visão otimista da economia - queda em relação à semana passada

- Quase metade dos residentes do Reino Unido planeja continuar reduzindo seus gastos nas próximas duas semanas

- Os consumidores estão gastando mais tempo conectando-se virtualmente e consumindo mídia digital

- A intenção do consumidor só é positiva para mantimentos e entretenimento em casa

Insights de dados da McKinsey para consumidores dos EUA:

- 46% reduzirão os gastos nas próximas duas semanas

- 44% estão atrasando as compras devido à incerteza do coronavírus

- Os consumidores esperam concentrar seus gastos online.

- A mudança para os canais online está sendo impulsionada principalmente pela Geração Z, pela geração Y e pelos consumidores de alta renda.

- Aproximadamente 76% acreditam que suas finanças serão afetadas pelos próximos 2+ meses após a situação do COVID-19

- Intenção positiva para mantimentos, entretenimento em casa e suprimentos domésticos

As vendas de alimentos tiveram um aumento de 23% em comparação com as vendas antes da pandemia, indicando que as pessoas estão entrando em um novo padrão de “compra em casa”.

Varejo e comércio eletrônico

Drones de entrega, trabalhadores robóticos, telemedicina - conselhos virtuais de saúde e bem-estar com certeza surgirão no comércio eletrônico após a fase COVID-19.

Mesmo que os sites possam ver uma queda em suas sessões e conversões, ainda haverá usuários que possivelmente estão navegando em sites, fazendo pesquisas sobre marcas diferentes e se preparando para comprar no futuro.

As marcas de verificação rápida de temperatura podem fazer para garantir que não soem surdas ou insensíveis:

- Audite seu marketing

- Boletins informativos por e-mail e suas sequências

- Pagina inicial

- Sobreposição de mensagens

A capacidade de gasto reduzida e a paranóia quanto à segurança de receber coisas dos entregadores continuarão a manter o comércio eletrônico em ritmo lento.

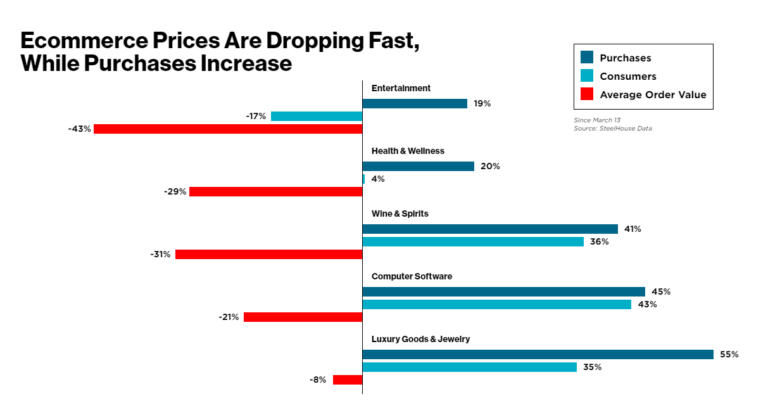

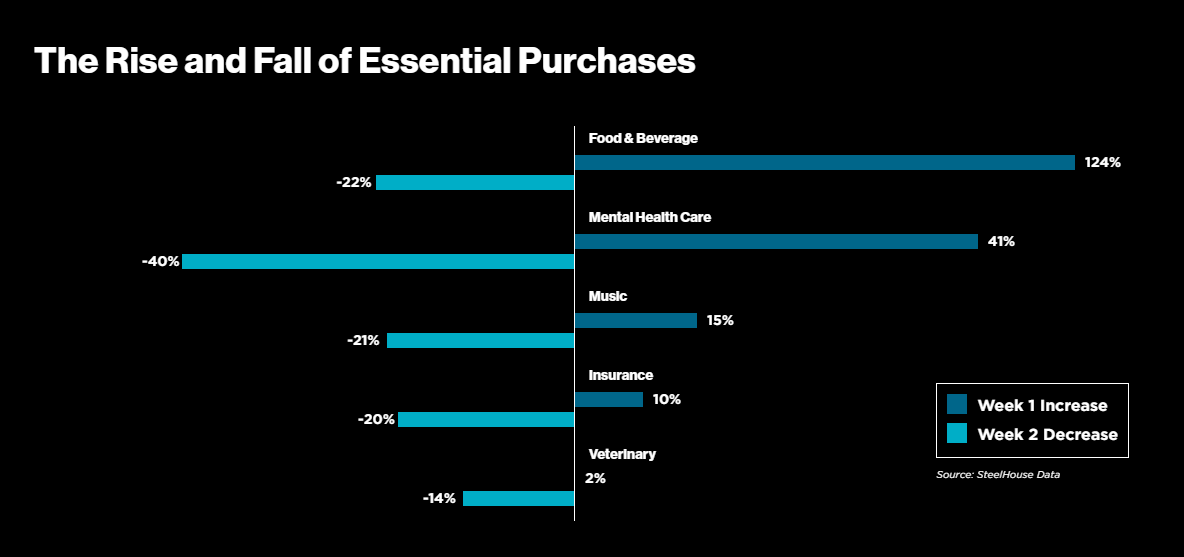

De acordo com a Steelhouse , os anunciantes estão promovendo o maior número possível de descontos e os consumidores estão respondendo comprando mais por menos.

As compras aumentaram, enquanto o valor médio dos pedidos diminuiu, resultando em retornos de crescimento diários que excedem os maiores dias de compras do ano - até mesmo a Black Friday.

Na semana em que muitos americanos começaram a se isolar em casa, assistiu-se a uma explosão nas compras em vários segmentos. E com a mesma rapidez com que aumentaram, eles caíram com a mesma rapidez, indicando que muitas pessoas imediatamente estouraram o limite de compra do que é mais importante em uma crise.

Comida, saúde mental, música e o bem-estar dos entes queridos (família e animais de estimação) se beneficiaram com a necessidade das pessoas de estocar o essencial.

Uma pesquisa da MomentFeed descobriu que, embora as preocupações em torno da contratação de COVID-19 sejam altas nos EUA, com 94% dos consumidores expressando preocupação e 93% alterando suas rotinas diárias como resultado, os consumidores ainda estão dispostos a apoiar marcas que vão além do atender às suas necessidades.

Na verdade, 86% dos consumidores destacaram uma ou mais maneiras pelas quais restaurantes e lojas locais podem lucrar com o COVID-19.

Outras descobertas importantes da pesquisa incluem:

- “Entrega gratuita” foi a principal forma que os entrevistados relataram que lojas e restaurantes poderiam lucrar com seus negócios, com quase metade de todos os entrevistados selecionando esta opção.

- 41% dos entrevistados destacaram “Take-out” e “Easy online order” como uma forma de ganhar seus negócios.

- A “coleta na calçada” foi um serviço apreciado por 38% dos consumidores.

- Embora o “Compromisso com os empregos locais” tenha ficado em posição inferior na lista, com apenas 30% dos entrevistados citando isso como uma forma de ganhar seus negócios, ainda é bom ver os consumidores prestando atenção.

- 73% dos consumidores usam a pesquisa baseada em proximidade para encontrar empresas locais quando precisam delas.

- A pesquisa baseada em proximidade foi a principal preferência do consumidor por uma ampla margem. Na verdade, os consumidores tinham 121% mais probabilidade de usar a pesquisa de proximidade para encontrar empresas locais do que acessar o site de uma empresa local.

Líderes da indústria falam sobre COVID-19

Trevor Hettesheimer, da Volvo, discutirá o impacto do COVID-19 na indústria automotiva em uma sessão de zoom gratuita de 30 minutos .

Um veterano de 20 anos na indústria automotiva, Trevor gerencia as métricas de KPI, Pesquisa e Planejamento na Volvo e analisará algumas questões importantes, incluindo:

- Qual foi o impacto do COVID-19

- Como isso mudou seu plano de marketing de curto, médio e longo prazo

- Especificamente, o planejamento de pesquisa está mudando

- Dicas para outros na indústria automotiva e outras indústrias