Como desenvolver um aplicativo de empréstimo ponto a ponto

Publicados: 2020-06-02Já se foram os dias em que era fácil pedir dinheiro emprestado a um banco. Concedido, você ainda pode encontrar empréstimos pessoais com taxas de juros baixas, mas a abundância e a disponibilidade tornaram-se escassas. O red-tapism nos bancos ultrapassou seu limite e não é uma tarefa fácil provar a garantia. Você também precisa ficar na fila, fazer rondas desnecessárias no banco e, ainda assim, não consegue o empréstimo. Mas, com o advento dos aplicativos móveis e da tecnologia, agora você pode obter um empréstimo instantaneamente com aplicativos móveis de empréstimo ponto a ponto.

Uma ideia de aplicativo de empréstimo ponto a ponto permite que você empreste dinheiro sem o envolvimento de um banco ou cooperativa de crédito tradicional. Você só pode emprestar dinheiro sentado em sua poltrona. Eles se tornaram uma das tecnologias mais populares no mundo Fintech.

Estima-se que a avaliação da indústria P2P chegará a US $ 150 bilhões em 2025.

O que é um aplicativo P2P Loan Lending?

O empréstimo P2P é um método de empréstimo de dinheiro, no qual os tomadores e os emprestadores de dinheiro são partes iguais, como empresas ou indivíduos. Não há participação de intermediários como corretores de empréstimos, bancos ou qualquer outra instituição financeira. Como não há intermediários, a taxa de juros não é tão alta e os investidores ganham mais.

Esse mecanismo completo de empréstimo e empréstimo de dinheiro é executado em um aplicativo denominado aplicativo de empréstimo P2P, em que os usuários podem ser emprestadores e tomadores de empréstimos.

Existem várias despesas durante a manutenção de um banco, como aluguel de instalações, taxas de pessoal, computadores, software, etc. No entanto, não existe tal requisito em um aplicativo de empréstimo de dinheiro P2P, você só precisa de uma empresa de desenvolvimento de aplicativo móvel confiável que possa atender a todos os seus demandas.

Como funciona um aplicativo móvel P2P Loan Lending?

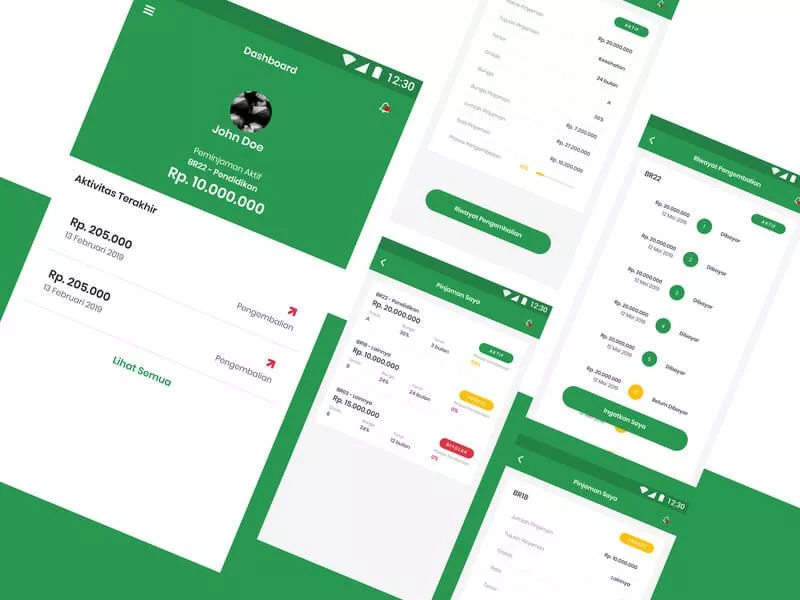

Para os mutuários:

Inscrever-se

Primeiro, você precisa assinar como um mutuário no aplicativo. Você deve ter informações de gerenciamento disponíveis e uma conta financeira de pelo menos um ano. Provavelmente, você será solicitado a descrever sua empresa para que os credores saibam por que você é seguro para emprestar.

Crédito

Depois que você concluir a inscrição, a funcionalidade dos aplicativos p2p do lado do administrador permitirá que os credores saibam os riscos e recompensas de emprestar para o seu negócio.

Mercado de Empréstimos

Há um mercado de empréstimos no aplicativo em que seu empréstimo entrará no ar assim que sua empresa for aprovada. Aqui, os credores farão lances para cumprir o seu empréstimo, competindo entre si para fornecer a taxa mais competitiva. No final, a proposta de taxa de juros mais baixa seria aceita, portanto, você terá que pagar os juros mais baixos pelo seu empréstimo.

Aceite o empréstimo

Depois que seu empréstimo receber 100% dos fundos, você precisará aceitar os termos e condições do empréstimo. O aplicativo pode cobrar taxas muito pequenas ao transferir o dinheiro para sua conta.

Reembolso

Haveria uma data adequada para fazer o reembolso do seu empréstimo, que será fixada a cada mês para que você saiba as datas do seu reembolso com antecedência.

Leia também: Como desenvolver um aplicativo móvel para comércio eletrônico?

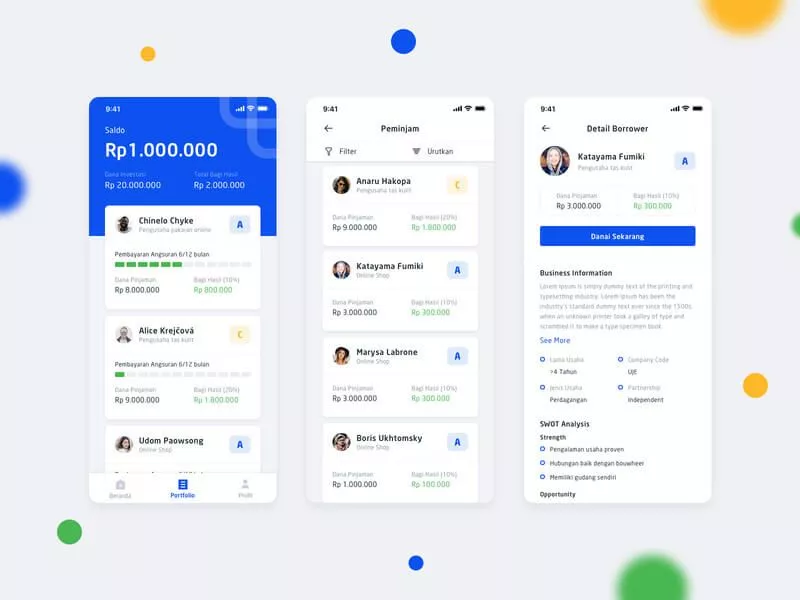

Para credores:

Inscrever-se

Da mesma forma que os mutuários, você deve se inscrever como emprestadores de dinheiro com uma classificação de investidor rápida e adequada.

Escolha a conta

Pode haver diferentes tipos de contas para os credores, como contas de crescimento que desejam um método rápido e simples de criar uma carteira diversificada de empréstimos comerciais, contas de receita para aqueles que buscam gerar um nível consistente de receita de um montante fixo sem comer em seus capital, ou uma conta de auto-seleção na qual os credores podem escolher quais empresas desejam emprestar.

Adicione seus fundos

Seja qual for a conta que você escolheu, você precisa adicionar fundos à sua conta, por diferentes métodos de pagamento disponíveis.

Emprestar para tomadores

Agora você pode licitar os empréstimos que os mutuários aplicaram.

Reembolso

Você receberá reembolsos mensais de capital e juros de cada uma das empresas para as quais emprestou. Você pode então emprestar esse dinheiro a outras empresas para continuar obtendo retornos.

Como um aplicativo Money Lending beneficia os mutuários?

1. Sem interferência de um intermediário caro

Em um aplicativo de empréstimo P2P, não há bancos ou envolve um intermediário caro. Assim, o cliente não precisa pagar pelos serviços bancários nem convencer o credor a fazer um empréstimo, uma vez que você é solvente e confiável. Todos os processos são realizados em um único aplicativo móvel ao custo de taxas mínimas.

2. Flexíveis do que os empréstimos tradicionais

Na maioria das vezes, os empréstimos P2P não são garantidos, ou seja, o mutuário não precisa fornecer qualquer garantia, então você não precisará amarrar seus bens pessoais ou propriedade, como é o caso dos empréstimos tradicionais. No empréstimo P2P, o processo de inscrição é rápido e descomplicado. Assim, você pode acessar fundos em um curto período.

3. Taxas de juros mais baixas

Os empréstimos que você obterá em um pouso ponto a ponto cobrariam uma taxa de juros bem menor em comparação com os credores tradicionais, como bancos e sociedades de construção. Como os investidores estão emprestando seu dinheiro diretamente aos devedores por meio de uma plataforma de aplicativos, não há intermediários, pelos quais ambas as partes podem se alavancar em taxas mais favoráveis.

4. Inspeção Completa

Embora não haja necessidade de garantia, o mutuário ainda teve que enviar cópias digitalizadas de seu passaporte e outros detalhes, juntamente com seu número de identificação fiscal. Eles têm que apresentar documentos que comprovem sua solvência. Um aplicativo de empréstimo P2P sempre fornece aos usuários um alto nível de confiança.

Leia também: Como desenvolver um site de comércio eletrônico?

Como um aplicativo de empréstimo de empréstimo beneficia os credores?

1. Retornos constantes e atraentes

A taxa de retorno média atual de um aplicativo de empréstimo P2P é de 10%; no entanto, depende do tipo de empréstimo e da duração. No mercado bancário atual, um retorno de 10% é bastante atraente, especialmente se diversificado de tomadores qualificados.

2. Os credores escolhem

Como um emprestador de dinheiro, você pode categorizar os mutuários e verificar sua identificação. Você obterá todos os detalhes de um mutuário junto com sua pontuação de crédito e outros fatores relacionados no algoritmo de financiamento. Você pode optar por investir nos mutuários que correspondem às suas preferências.

3. Prevenção de Fraude

A coisa mais triste para os agiotas é não receber o dinheiro de volta. No entanto, um aplicativo P2P implementa um Sistema de Prevenção de Fraudes para manter uma política de tolerância zero em relação a fraudes. O melhor aplicativo P2P deve seguir os procedimentos mais rígidos e rigorosos da indústria.

Por que você deve investir em um aplicativo móvel P2P Loan Lending?

O setor de empréstimo está evoluindo muito. O segmento de empréstimos alternativos está testemunhando um aumento de 10 vezes na última década. O tamanho do mercado global de empréstimos ponto a ponto (P2P) foi avaliado em $ 67,93 bilhões em 2019 e está projetado para chegar a $ 558,91 bilhões em 2027, crescendo a um CAGR de 29,7% de 2020 a 2027. Principalmente, os mutuários estão recebendo dinheiro para empréstimos de crédito ao consumidor, empréstimos a pequenas empresas, empréstimos a estudantes ou empréstimos imobiliários. De acordo com a União Europeia, cerca de 53% de várias organizações de pequeno e médio porte na Alemanha e no Reino Unido se inscreveram para um empréstimo online em 2019, que foi significativamente maior em comparação com o ano anterior de 2018.

Principais aplicativos móveis de empréstimo P2P

Aqui estão alguns dos melhores aplicativos móveis de empréstimo P2P e as dicas para o seu empreendimento:

1. Prosperar

No aplicativo Prosper P2P, você pode pegar emprestado de $ 2.000 ou até $ 40.000. Ele vem com muitos tipos de empréstimos, como consolidação de dívidas, reforma de casa, saúde, etc. A taxa de juros também varia com um máximo de 35,99%, o que pode ser um vício deste aplicativo. Você também pode se inscrever em conjunto com outro mutuário, o que o torna mais confiável, supondo que a outra pessoa tenha melhor crédito.

No aplicativo Prosper P2P, você pode pegar emprestado de $ 2.000 ou até $ 40.000. Ele vem com muitos tipos de empréstimos, como consolidação de dívidas, reforma de casa, saúde, etc. A taxa de juros também varia com um máximo de 35,99%, o que pode ser um vício deste aplicativo. Você também pode se inscrever em conjunto com outro mutuário, o que o torna mais confiável, supondo que a outra pessoa tenha melhor crédito.

2. LendingClub

O LendingClub está entre os melhores aplicativos se você precisar de um empréstimo de valor muito pequeno. É um dos aplicativos de empréstimo móvel P2P mais antigos e conhecidos. Os credores recebem mais segurança, pois quando os devedores fazem o reembolso atrasado, há uma taxa de atraso de 5%. Os empréstimos podem ser caros para os mutuários com crédito limitado, incluindo taxas de originação de 2% a 6%. Candidatos conjuntos também são permitidos neste aplicativo. Sua taxa é bastante em comparação com Prosper.

O LendingClub está entre os melhores aplicativos se você precisar de um empréstimo de valor muito pequeno. É um dos aplicativos de empréstimo móvel P2P mais antigos e conhecidos. Os credores recebem mais segurança, pois quando os devedores fazem o reembolso atrasado, há uma taxa de atraso de 5%. Os empréstimos podem ser caros para os mutuários com crédito limitado, incluindo taxas de originação de 2% a 6%. Candidatos conjuntos também são permitidos neste aplicativo. Sua taxa é bastante em comparação com Prosper.

3. Peerform

Se você é um mutuário com uma pontuação de crédito estreita e precisa de um empréstimo, o Peerform é a plataforma certa para você. Ele usa um algoritmo proprietário para determinar os candidatos que podem ter mais crédito do que suas pontuações de crédito tradicionais. Não há taxas exorbitantes acima de 30%, mais os empréstimos vêm com TAEG extra-baixa para os mutuários com bom crédito. No entanto, você não pode pedir empréstimos por mais de 3 anos e não há funcionalidade de aplicativo conjunto. Ele também cobra uma taxa de taxas de originação de 1 a 5% e taxas de atraso de 5%.

Se você é um mutuário com uma pontuação de crédito estreita e precisa de um empréstimo, o Peerform é a plataforma certa para você. Ele usa um algoritmo proprietário para determinar os candidatos que podem ter mais crédito do que suas pontuações de crédito tradicionais. Não há taxas exorbitantes acima de 30%, mais os empréstimos vêm com TAEG extra-baixa para os mutuários com bom crédito. No entanto, você não pode pedir empréstimos por mais de 3 anos e não há funcionalidade de aplicativo conjunto. Ele também cobra uma taxa de taxas de originação de 1 a 5% e taxas de atraso de 5%.

4. Upstart

Upstart é um aplicativo de crédito de empréstimo P2P incomum que verifica as credenciais acadêmicas e de emprego para ver os mutuários com verdadeiro potencial, independentemente de terem pontuações de crédito reduzidas.

Upstart é um aplicativo de crédito de empréstimo P2P incomum que verifica as credenciais acadêmicas e de emprego para ver os mutuários com verdadeiro potencial, independentemente de terem pontuações de crédito reduzidas.

Seu lema é “Você é mais do que sua pontuação de crédito”. É acessível se você tiver um histórico de crédito razoável ou limitado, também pode obter melhores APRs, mesmo com pontuações de crédito baixas, e não há taxa de originação para alguns mutuários. No entanto, não há empréstimos abaixo de US $ 5.000 e não são permitidos co-signatários.

5. Retorno

No Payoff, você deve ter um histórico de crédito de pelo menos 3 anos e duas linhas comerciais para tomar um empréstimo. Você pode obter as taxas mais competitivas entre todas as plataformas de empréstimo P2P. Sua APR média é de apenas 15,49%, e você pode obter um empréstimo entre US $ 5.000 e US $ 35.000. Existem vários períodos de reembolso sem taxas de atraso e sem taxas de originação. No entanto, mutuários inexperientes ou leves podem até não se qualificar para esta plataforma e não há empréstimos abaixo de US $ 5.000. Candidatos conjuntos também não são permitidos.

No Payoff, você deve ter um histórico de crédito de pelo menos 3 anos e duas linhas comerciais para tomar um empréstimo. Você pode obter as taxas mais competitivas entre todas as plataformas de empréstimo P2P. Sua APR média é de apenas 15,49%, e você pode obter um empréstimo entre US $ 5.000 e US $ 35.000. Existem vários períodos de reembolso sem taxas de atraso e sem taxas de originação. No entanto, mutuários inexperientes ou leves podem até não se qualificar para esta plataforma e não há empréstimos abaixo de US $ 5.000. Candidatos conjuntos também não são permitidos.

Coisas a serem consideradas antes de desenvolver uma plataforma de empréstimo de empréstimos

Cuidado com as regras e regulamentos do governo

Um aplicativo P2P precisa ser regulamentado pelas regras e regulamentos do governo para garantir que os jogadores joguem de acordo com as regras. Abrangerá apenas atividades permitidas, regulamentos sobre capital, governança, plano de continuidade de negócios e interface com o cliente.

Encontre um parceiro bancário

Você precisará de um parceiro bancário que cuidará de todas as suas transações financeiras bancárias. Você pode negociar alguns recursos especiais para o seu negócio dentro do aplicativo, é mais provável que você precise se adaptar aos recursos e atualizações do aplicativo da empresa.

Processo de Verificação do Mutuário

Você deve ter um processo de verificação de mutuário confiável para prevenção de fraudes. Você pode implementar:

- Uma prova de identificação governamental

- Processo de verificação de renda

- Prova de declaração de imposto

- Informações de conta bancária

- Verificação do número de telefone

Avaliação de risco e definição de taxas de juros

Você precisará usar um algoritmo avançado para precificar empréstimos, que deve ser constantemente atualizado e aperfeiçoado. Para obter um empréstimo, os mutuários devem ter:

- Pontuação mínima de 600 FICO

- Uma relação dívida / receita abaixo de 40%

- Um perfil de crédito com qualquer inadimplência

- Mínimo uma conta bancária aberta

Conformidade GDPR

O Regulamento Geral de Proteção de Dados (GDPR) fornece direitos básicos aos usuários, como o direito de ser informado, direito de acesso, direito de retificação, direito de apagamento, direito de restringir o processamento, direito de portabilidade de dados, direito de contestar e direitos relacionados para tomada de decisão e criação de perfil automatizadas.

Conformidade CCPA

O CCPA fornece aos residentes da Califórnia a capacidade de controlar como as empresas processam suas informações pessoais. As empresas poderiam atender às solicitações de residentes da Califórnia para acessar, excluir e optar por não compartilhar ou vender suas informações.

UX e IU interativas

Independentemente de quantos recursos e segurança você forneceu a um usuário em um aplicativo. Os usuários o usariam se ele tivesse uma experiência do usuário interativa e uma IU cativante.

Características gerais do aplicativo P2P Loan Lending

1. Gestão de Documentos

Os credores podem gerenciar todos os documentos de suas ligações em um só lugar. Os mutuários também devem ser capazes de armazenar seus documentos em um só lugar e revisá-los facilmente.

2. Calculadora de Empréstimo / EMI

Uma calculadora de empréstimo ajudará os mutuários a calcular facilmente suas prestações e o valor total, inserindo a posse, o valor do empréstimo e os juros.

3. Gerenciamento de leads

Os credores devem gerenciar leads que pediram dinheiro emprestado. Eles poderiam criar leads, rastrear leads e obter detalhes como tomada, posse, próximo pagamento, saldo e outros detalhes.

4. Verificação automatizada KYC / AML

A verificação contra lavagem de dinheiro (AML) evita a prática de geração de receita por meio de ações ilegais, enquanto a KYC fornece ao administrador detalhes completos do usuário por meio de identificações governamentais.

5. Gestão de Refinanciamento

Recurso de refinanciamento significa que quando o mutuário pagou metade do empréstimo, o mutuário pode refinanciar o empréstimo de outros credores com base em seu perfil.

6. Cálculo da pontuação de crédito

Uma calculadora de pontuação de crédito determina quanto você possui em empréstimos, duração de seu histórico de crédito, tipos de contas e outros parâmetros.

7. Cronograma de pagamento

O programador de reembolso ajudará os devedores e credores a receber notificações sobre as próximas parcelas.

8. Juros apenas para o valor usado

Você pode implementar a funcionalidade em que os juros seriam aplicados ao montante que foi usado pelo mutuário.

9. Opções de reembolso

Deve haver várias opções de reembolso que se adequem tanto ao devedor quanto ao credor.

10. Câmera, telefone e bate-papo no aplicativo

Esses três C's são sempre necessários para qualquer aplicativo móvel hoje em dia. Uma câmera é usada para fazer upload de imagens de documentos, enquanto os recursos de chamada e bate-papo podem conectar os credores aos devedores.

11. Scanner de documentos

Um scanner de documentos pode carregar os arquivos no formato de dispositivo portátil (PDF).

12. Suporte para chatbot

O suporte do Chatbot ajudará você a resolver quaisquer dúvidas sobre os recursos e funcionalidades.

Recursos de aplicativos móveis de empréstimo P2P específicos para administradores

1. Gestão de credores

O Lender Management ajuda os credores a investir dinheiro, selecionando os mutuários de sua escolha no aplicativo. Um credor pode verificar os detalhes como o valor necessário, prazo do empréstimo e perfil para KYC.

2. Gestão do Mutuário

Ajuda os mutuários a enviar detalhes como KYC, E-sign e outras informações nas tags de perfil. O mutuário precisa fazer upload de documentos, seu histórico de crédito e contas comerciais para obter empréstimos

3. Notificações push

Se um usuário concordar em permitir notificações push, ele receberá alertas ou notificações oportunos sobre seu pedido, qualquer nova oferta, política, etc. Isso aumentará o envolvimento do usuário, as taxas de conversão e terá mais público-alvo.

4. Análise em tempo real

A análise em tempo real ajuda você a obter insights e agir com base nos dados imediatamente ou logo após a entrada dos dados no sistema. A análise de aplicativos em tempo real responde a perguntas em segundos.

5. Aprovação KYC

A aprovação KYC ajuda credores e compradores em sua verificação na plataforma. O administrador aprovaria o KYC se todos os documentos estivessem corretos.

6. Integração de CRM

A integração da ferramenta de Gerenciamento de Relacionamento com o Cliente (CRM) pode ajudar sua plataforma a construir melhores relacionamentos com o cliente e aumentar as taxas de retenção.

7. Análise em tempo real

A análise em tempo real ajuda você a obter insights e agir com base nos dados imediatamente ou logo após a entrada dos dados no sistema. A análise de aplicativos em tempo real responde a perguntas em segundos.

8. Gestão de Parceiros do Banco

Você precisará de um sistema eficaz que gerencie todas as políticas, transações e outras questões relacionadas ao banco.

9. Gestão de Empréstimos

A gestão de empréstimos manterá todos os registros do empréstimo, montante, transações, históricos, credor e detalhes do tomador e outros dados.

Pilha de tecnologia necessária e equipe

Depende se você deseja desenvolver um aplicativo móvel para Android, iOS ou ambos. Você pode contratar um desenvolvedor Java ou um desenvolvedor Swift ou ambos. Se você não tiver um orçamento tão alto, então a melhor maneira é por uma plataforma híbrida pela qual você pode obter aplicativos para ambas as plataformas escritos em um único código.

Os outros membros da equipe de que você seria necessário são o gerente de projeto (para gerenciar todos os aspectos do desenvolvimento de aplicativos), designers de UI e UX por assumir a responsabilidade pela interface de design do aplicativo, especialistas em back-end para APIs, Plug-in e Admin.

Pilha de tecnologia para desenvolver um aplicativo móvel

O custo de desenvolver um aplicativo como o P2P depende dos recursos e funcionalidades do aplicativo. Você pode entrar em contato diretamente com nossa equipe de vendas para obter uma cotação.