Mais de 20 estatísticas de empréstimos para pequenas empresas que você precisa saber

Publicados: 2021-07-21Em algum momento de sua jornada de negócios, você provavelmente precisará de mais capital. Seja para acelerar o crescimento ou para cobrir uma escassez sazonal de fluxo de caixa, o financiamento adequado pode ser decisivo para os proprietários de pequenas empresas.

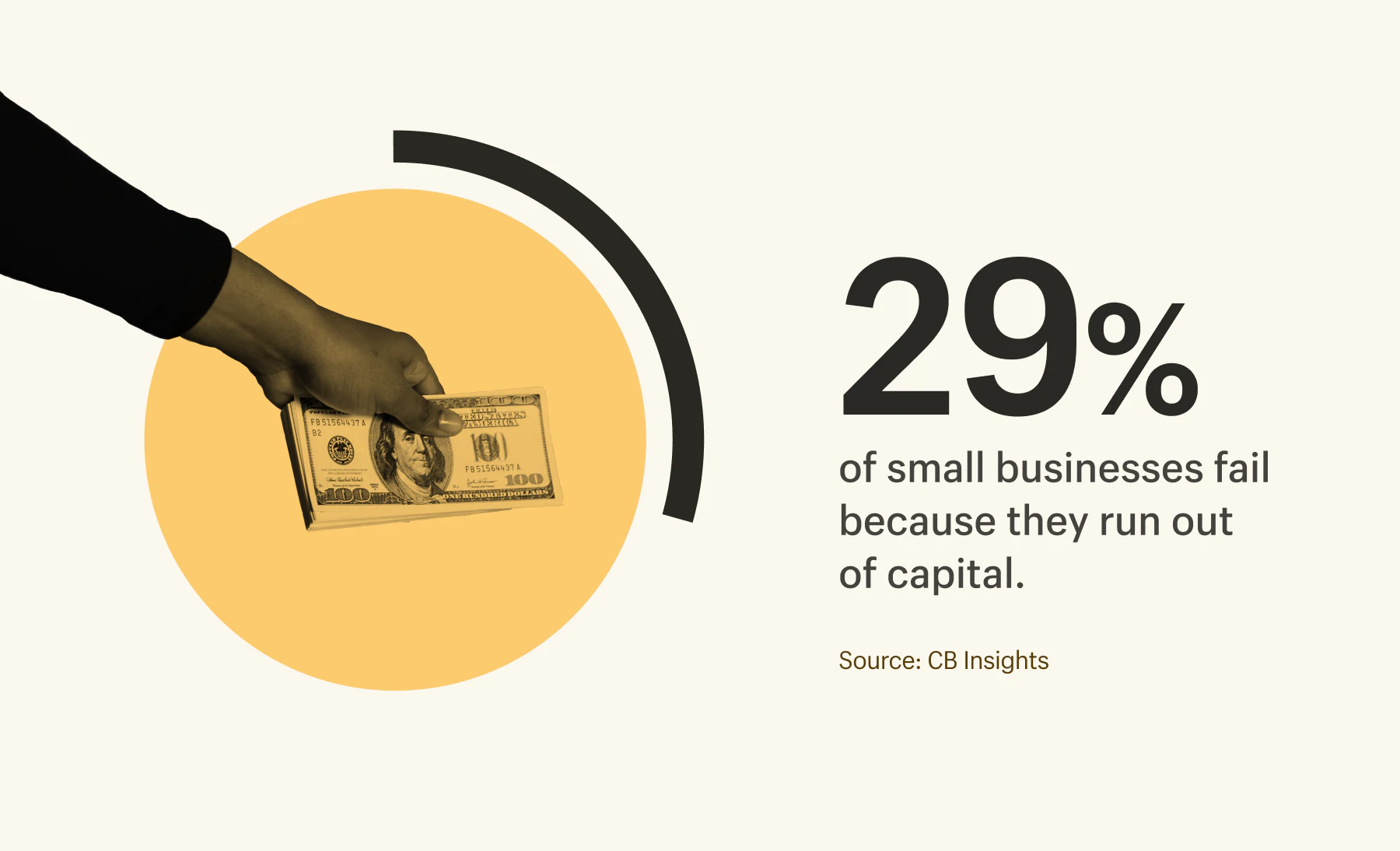

De fato, a grande maioria (82%) das pequenas empresas fecha suas portas por causa da má gestão do fluxo de caixa. Outros 29% simplesmente ficam sem dinheiro.

Felizmente, existem muitas soluções de empréstimos para pequenas empresas disponíveis para você. Bancos, credores on-line e até familiares e amigos podem ajudá-lo a garantir o dinheiro necessário para expandir seus negócios.

Para ajudá-lo a navegar pelos empréstimos para pequenas empresas, descrevemos os vários tipos de empréstimos e compartilhamos estatísticas sobre taxas de aprovação e valores médios de empréstimos para ajudá-lo a escolher a opção certa para o seu negócio.

Índice

- Tipos de empréstimos para pequenas empresas

- Valores médios de empréstimo por tipo de empréstimo e credor

- Taxas de aprovação por tipos de empréstimo e credor

- Razões pelas quais os empréstimos comerciais são recusados

- Quando pensar em empréstimos para pequenas empresas

Tipos de empréstimos para pequenas empresas

Não há escassez de opções de empréstimos para pequenas empresas disponíveis para você, mas cada uma delas vem com suas próprias vantagens e desvantagens e prazos de pagamento variados. Os termos de reembolso são extremamente importantes para prestar atenção. Por exemplo, se sua empresa tem um longo ciclo de fluxo de caixa, empréstimos comerciais de curto prazo com pagamentos frequentes podem deixá-lo em um ciclo de pagamentos de dívidas.

Abaixo está uma rápida visão geral de cada tipo de empréstimo para pequenas empresas e seus prós e contras.

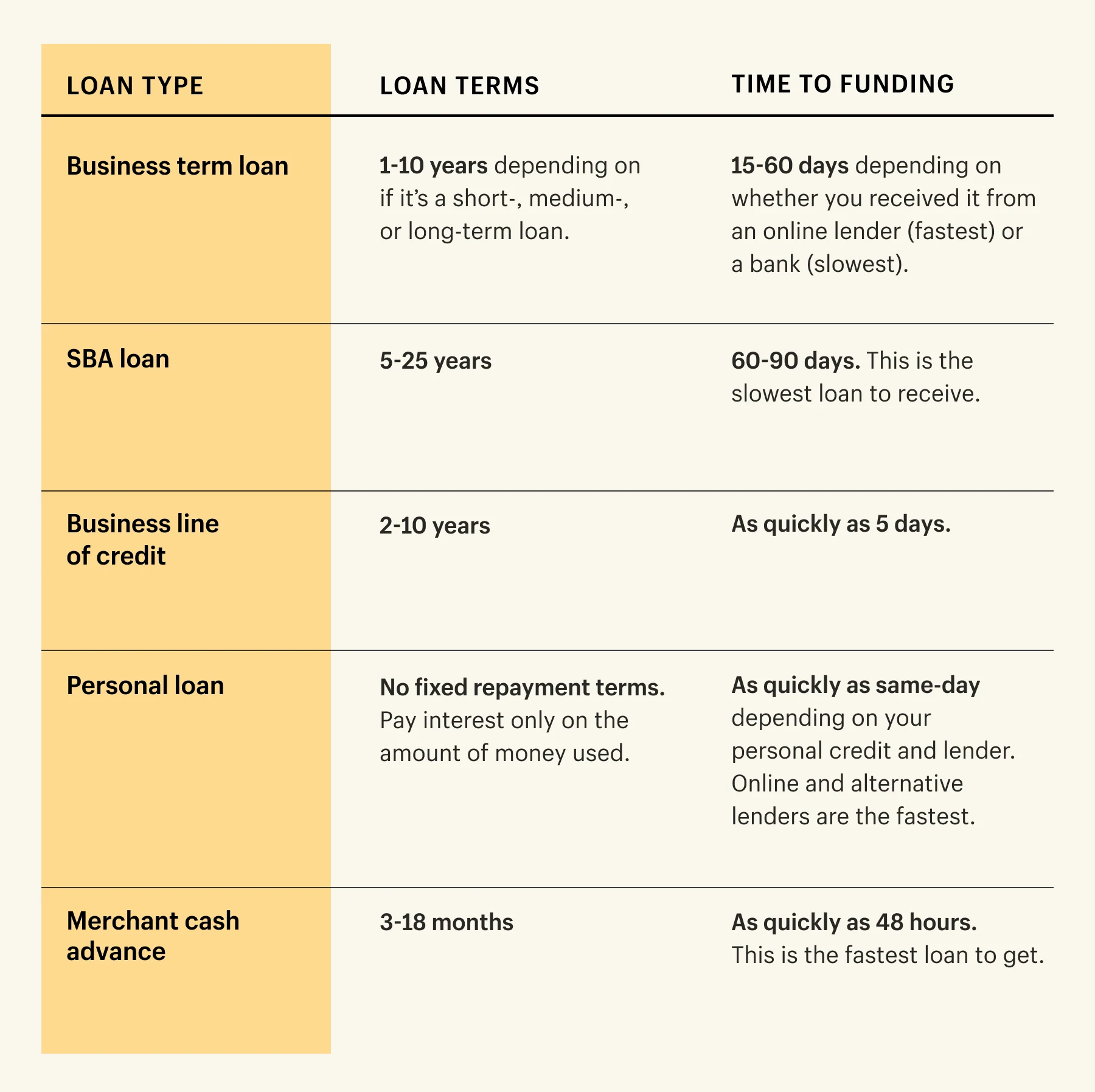

Empréstimo a prazo comercial

Um empréstimo de prazo comercial é uma quantia em dinheiro que os proprietários de pequenas empresas podem obter de bancos, credores on-line ou outras instituições financeiras. As empresas têm um prazo fixo para reembolsar o credor. (95% dos empréstimos a prazo comercial têm taxas de juros fixas.)

Podem ser empréstimos de curto, médio ou longo prazo e, dependendo do credor, o tempo para receber o financiamento pode variar muito. Por exemplo, empréstimos comerciais de médio prazo demoram mais para serem aprovados por meio de um banco do que por um credor online.

Os empréstimos comerciais de curto prazo têm um período de reembolso curto (geralmente entre 18 meses e 3 anos), enquanto os empréstimos comerciais de médio e longo prazo têm prazos de reembolso mais longos (até 10 anos).

Prós :

- Taxas de juros fixas.

- Você pode construir crédito comercial.

- Pequenas empresas podem emprestar grandes quantias de dinheiro.

- Período de retorno de longo prazo disponível para empréstimos de longo prazo (até dez anos, dependendo do credor).

- Requisitos de elegibilidade baixos para empréstimos de curto prazo.

Contras

- Pode demorar um pouco para ser aprovado.

- Quanto menor o prazo, maior a taxa de juros.

- Quanto menor o prazo, mais frequentes são os pagamentos.

- Pode haver taxas de reembolso antecipado se você pagar o empréstimo antes do acordado.

Empréstimo SBA

A Administração de Pequenas Empresas dos EUA (SBA) é um empréstimo garantido pelo governo disponível por meio de vários credores, incluindo bancos e cooperativas de crédito. Os empréstimos da SBA são amados por suas taxas e prazos de empréstimo invejáveis.

Há muita variação e opções quando se trata de empréstimos da SBA, e os valores podem variar de US $ 75.000 a US $ 5 milhões, portanto, verifique o site da SBA para obter o tipo certo de empréstimo para o seu negócio.

Prós:

- Taxas baixo interesse.

- Pequenas e grandes somas de dinheiro disponíveis para empréstimo.

- Amplos requisitos de elegibilidade: você deve ser uma empresa registrada, operar nos EUA, ter investido seu próprio tempo/dinheiro no negócio e não ter conseguido solicitar financiamento em outro lugar.

Contras

- Processo de aprovação longo (cerca de 60 a 90 dias).

- Boa pontuação de crédito necessária.

- Necessário adiantamento.

- Garantia pessoal exigida para empréstimos SBA; você é responsável pelo empréstimo se a empresa não puder pagar.

Há muitos caminhos para investigar se você está procurando dinheiro para iniciar um negócio. Uma rota popular é um empréstimo para pequenas empresas, como um microcrédito da SBA, que é um empréstimo de até US$ 50.000; é administrado por credores comunitários sem fins lucrativos e pode vir com taxas de juros e termos favoráveis.

Linha de crédito empresarial

A linha de crédito é um pagamento único que os proprietários de pequenas empresas podem usar para despesas, como estoque, aluguel ou novas máquinas. Ao contrário dos empréstimos a prazo comercial, os grandes bancos oferecem às empresas uma linha de crédito sem prazos fixos de pagamento. É um empréstimo de curto prazo que pode variar de US$ 1.000 a US$ 250.000.

De acordo com a Small Business Credit Survey do Federal Reserve Bank, 54% das pequenas empresas dos EUA solicitaram um empréstimo comercial ou linha de crédito em 2018.

Prós:

- Sem taxas de reembolso antecipado.

- É flexível; acessar dinheiro como e quando você precisar dele.

- Pague apenas juros sobre o valor que usar.

- Construir crédito empresarial.

Contras

- Requisitos de elegibilidade rigorosos.

- As taxas podem ser altas se você emprestar mais do que o valor acordado.

- A falta de pagamento pode afetar a pontuação de crédito da sua empresa.

Financiamento de equipamentos

Projetado especificamente para financiar equipamentos, esse tipo de empréstimo comercial pode ajudá-lo a comprar a geladeira comercial, o trator ou o equipamento de computador de que você precisa. Os credores alugarão o equipamento para você enquanto você paga por ele em parcelas mensais. Assim que o valor for pago, sua empresa será a proprietária do equipamento.

De acordo com a Equipment Leasing and Finance Association, quase 8 em cada 10 empresas americanas usam alguma forma de financiamento ao adquirir novos equipamentos. Os bancos foram o principal credor de 43% dos negócios de financiamento de equipamentos.

Prós

- Divida o custo de equipamentos caros.

- Termos flexíveis estão disponíveis na maioria dos credores.

- Construir crédito empresarial.

Contras

- O dinheiro só pode ser gasto em equipamentos com os quais o credor concorda.

- Os credores podem exigir um adiantamento ou pontuação de crédito mínima para ser aprovado.

- Você ainda pode estar pagando pagamentos mensais em equipamentos que não são mais usados.

Empréstimo pessoal

Um empréstimo pessoal é um tipo de financiamento baseado em crédito pessoal para ajudar a acelerar o crescimento dos negócios em um piscar de olhos. Está disponível em cooperativas de crédito e bancos e normalmente varia de US$ 1.000 a US$ 50.000.

Prós

- Eles são fáceis de solicitar online.

- A maioria dos credores oferece taxas de juros mais baixas para empréstimos pessoais.

- Você nem sempre precisa de grandes adiantamentos para um empréstimo pessoal.

- Você pode ser aprovado para a maioria dos empréstimos pessoais em duas semanas.

Contras

- Você, pessoalmente, precisa de uma boa pontuação de crédito para se qualificar.

- É difícil garantir grandes quantias de dinheiro.

- Você não pode construir a pontuação de crédito do seu negócio.

- Pode não ser elegível para benefícios fiscais.

- Bens pessoais - como sua casa e carro - podem estar em risco se os pagamentos mensais não puderem ser feitos.

Adiantamento em dinheiro do comerciante

Um adiantamento em dinheiro para comerciantes (MCA) é um tipo de financiamento que permite que pequenas empresas tomem empréstimos contra ganhos futuros. Os credores dão às empresas acesso rápido ao capital. O dinheiro é reembolsado com base em uma porcentagem das vendas diárias futuras.

Prós

- Acesso extremamente rápido à capital (menos de 48 horas).

- Sem parcelas fixas semanais ou mensais para reembolsar o empréstimo.

- A maioria dos credores não precisa de garantias para garantir o financiamento.

Contras

- Não cria crédito comercial.

- A maioria dos credores têm prazos de reembolso curtos.

- Um MCA pode afetar o fluxo de caixa porque os credores retiram dinheiro da receita.

- As taxas de juros para um MCA são mais altas do que outros tipos de empréstimos para pequenas empresas.

Cartão de crédito empresarial

Um cartão de crédito empresarial é uma maneira simples de fazer suas despesas diárias trabalharem para você. Depois de aprovado por um banco, você terá um limite de crédito rotativo para usar em compras comerciais. Pequenas empresas podem usar cartões de crédito para flutuações de fluxo de caixa de curto prazo.

Prós

- Processo de aprovação antecipado rápido.

- Receba recompensas (dinheiro de volta, pontos de viagem, etc) pelas compras da sua empresa.

- Crie cartões de crédito individuais para suas equipes de liderança sênior usarem.

- Eles são flexíveis - uma vez aprovados, você pode optar por receber o financiamento quando precisar e deixá-lo quando não precisar.

Contras

- As taxas de juros podem flutuar.

- A maioria dos credores tem taxas anuais.

- Limite de crédito menor que outros tipos de financiamento.

- Existem problemas de segurança se o seu cartão de crédito for roubado ou roubado.

- Muitos credores exigem um acordo de responsabilidade pessoal; quaisquer pagamentos atrasados podem afetar sua pontuação de crédito pessoal.

Financiamento de contas a receber

O financiamento de contas a receber permite que as pequenas empresas tomem empréstimos contra faturas não pagas para capital de giro. Você paga o valor inicial a um credor quando as faturas são pagas, juntamente com taxas semanais que funcionam como juros.

Prós

- Obtenha dinheiro rápido pelo trabalho que você fez.

- Manter o controle sobre o negócio.

- Nenhuma garantia necessária.

Contras

- Não disponível em faturas mais antigas.

- A maioria dos credores fornece apenas uma porcentagem da soma total da fatura não paga (aproximadamente 75-80%).

- Você pode acabar pagando muito mais do que o valor da fatura se as faturas não forem pagas ou estiverem atrasadas.

Capital da Shopify

Para lojistas da Shopify, Shopify Capital é uma opção de financiamento que não possui processo de inscrição. É usado principalmente para financiamento de crescimento e tem prazo fixo de 12 meses. Pequenas empresas podem emprestar entre US$ 200 e US$ 2 milhões. O empréstimo é reembolsado automaticamente como uma porcentagem de suas vendas.

Prós

- Nenhuma verificação de crédito necessária.

- Reembolsar o financiamento como uma porcentagem das vendas.

- Você não precisa abrir mão da equidade em seu negócio.

- Pode ser usado para financiar qualquer despesa comercial, incluindo folha de pagamento, estoque e publicidade.

- Nenhum processo de inscrição - as empresas qualificadas são pré-aprovadas com base nas vendas da loja.

Contras

- Disponível apenas para lojistas da Shopify.

- Não disponível para quem está começando, pois exige histórico de vendas da loja.

Não tínhamos idade suficiente como empresa para ser aprovado para um empréstimo bancário... foi quando descobrimos o Shopify Capital. Eles já tinham acesso a todos os nossos dados de negócios e tomaram uma decisão informada rapidamente sobre quanto dinheiro nos qualificamos. Recebemos os fundos em nossa conta bancária alguns dias depois.

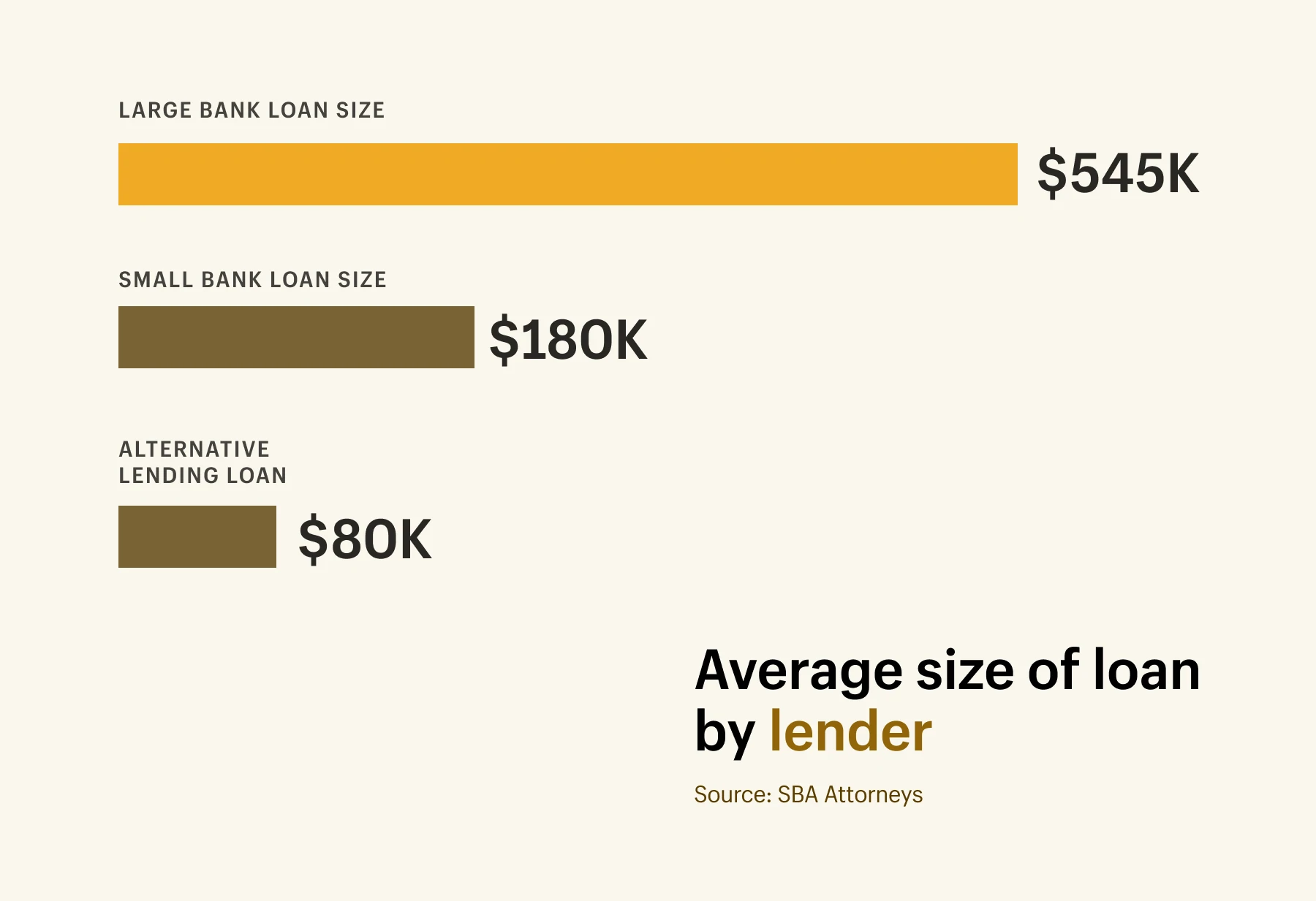

Valores médios de empréstimo por tipo de empréstimo e credor

Valores médios de empréstimo por tipo de empréstimo e credor

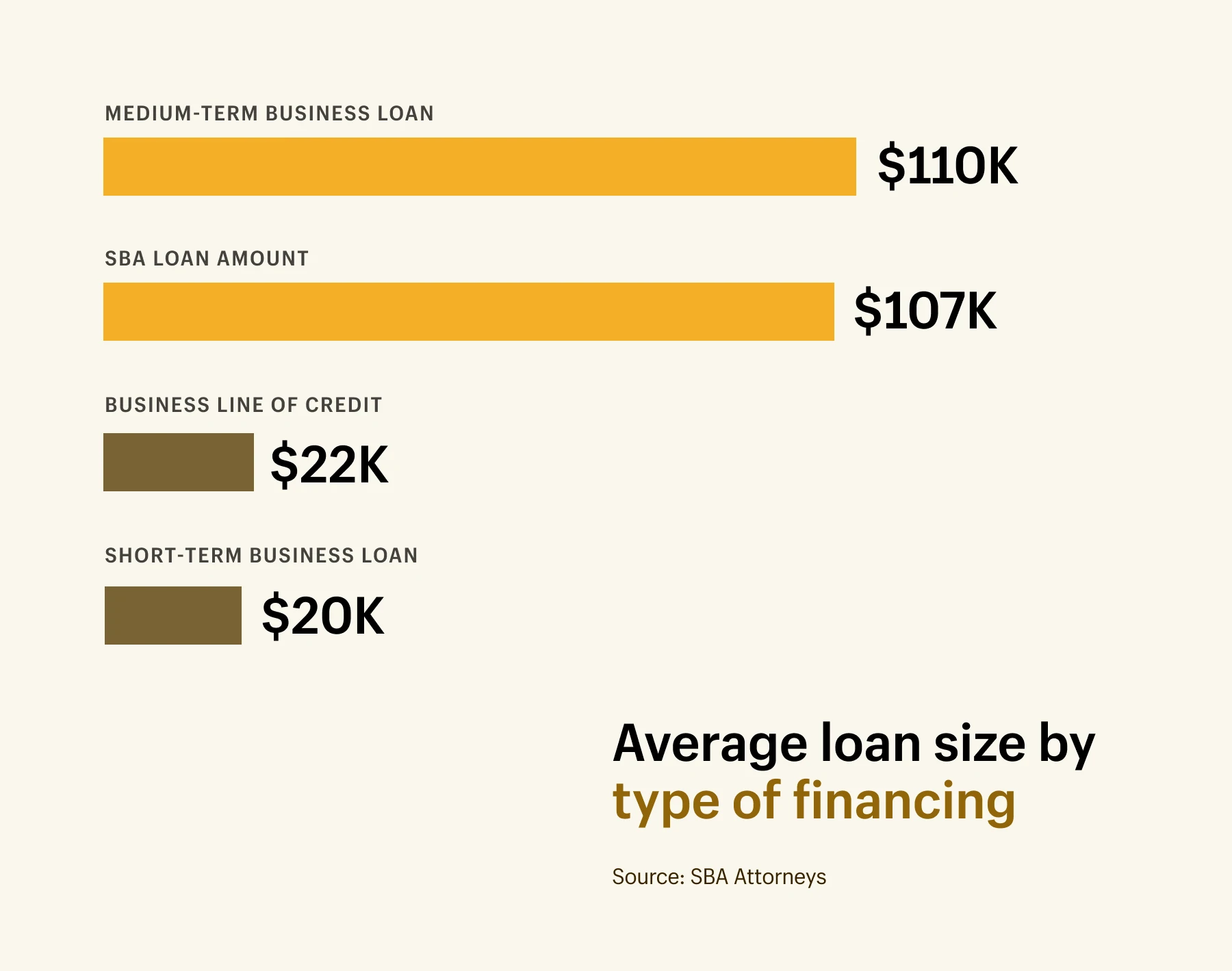

O valor médio do empréstimo para pequenas empresas é de US$ 663.000. Isso vale para todos os empréstimos comerciais, independentemente do tipo de empréstimo. Não se assuste se esse número parecer grande. Nos EUA e no Canadá, uma pequena empresa é definida como uma empresa com menos de 100 funcionários, de modo que o tamanho dos empréstimos pode variar significativamente de acordo com o tamanho da empresa – de alguns milhares de dólares a mais de 5 milhões de dólares.

Aqui está um detalhamento dos diferentes tipos de empréstimos comerciais disponíveis para pequenas empresas e seus valores médios de empréstimo.

- O valor médio do empréstimo comercial de curto prazo é de cerca de US $ 20.000.

- O valor médio do empréstimo comercial de médio prazo é de US$ 110.000.

- O valor médio do empréstimo da SBA é de US$ 107.000.

- A linha de negócios média do valor do empréstimo de crédito é de $ 22.000.

Os tamanhos dos empréstimos também dependem do credor. Aqui está um detalhamento dos empréstimos de tamanho médio por tipo de credor.

- O tamanho médio dos grandes empréstimos bancários é de $ 564.000.

- O tamanho médio dos empréstimos bancários pequenos é de US$ 185.000.

- O tamanho médio dos empréstimos alternativos é de $ 80.000.

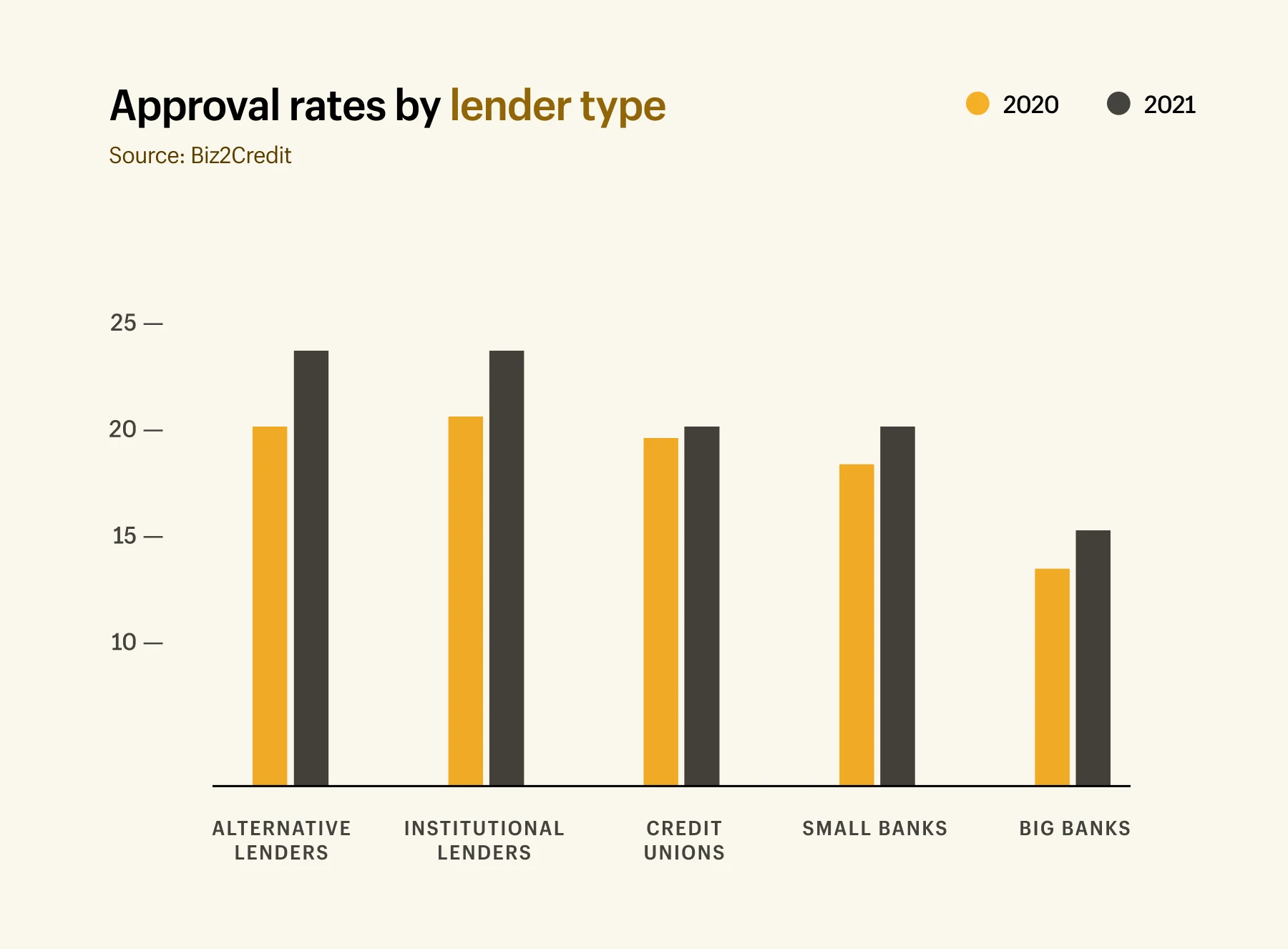

Taxas de aprovação por tipo de empréstimo e credor

Antes de fazer seu pedido de empréstimo comercial, vale a pena entender quais tipos de financiamento para pequenas empresas têm as maiores taxas de aprovação. A aprovação de um empréstimo pode ser difícil: 48% das pequenas empresas disseram que suas necessidades de empréstimos para pequenas empresas foram atendidas. E apenas 20% das pequenas empresas se qualificaram para o financiamento total que solicitaram.

A pesquisa mostra que os adiantamentos em dinheiro para comerciantes têm a maior taxa de aprovação de 87%. Isso é logo seguido por empréstimos de equipamentos (86%), linhas de crédito comerciais (79%) e empréstimos comerciais (70%).

As taxas de aprovação também podem variar dependendo do credor de origem. O Índice de Empréstimos para Pequenas Empresas do Biz2Credit lista as taxas de aprovação de empréstimos para cada tipo de credor em maio de 2021:

- Credores alternativos: 24,3% (acima de 20,5% em 2020)

- Credores institucionais: 23,6% (acima de 21,4% em 2020)

- Cooperativas de crédito: 20,4% (acima de 20,3% em 2020)

- Bancos pequenos: 18,7% (acima de 16,9% em 2020)

- Grandes bancos: 13,5% (acima de 11,5% em 2020)

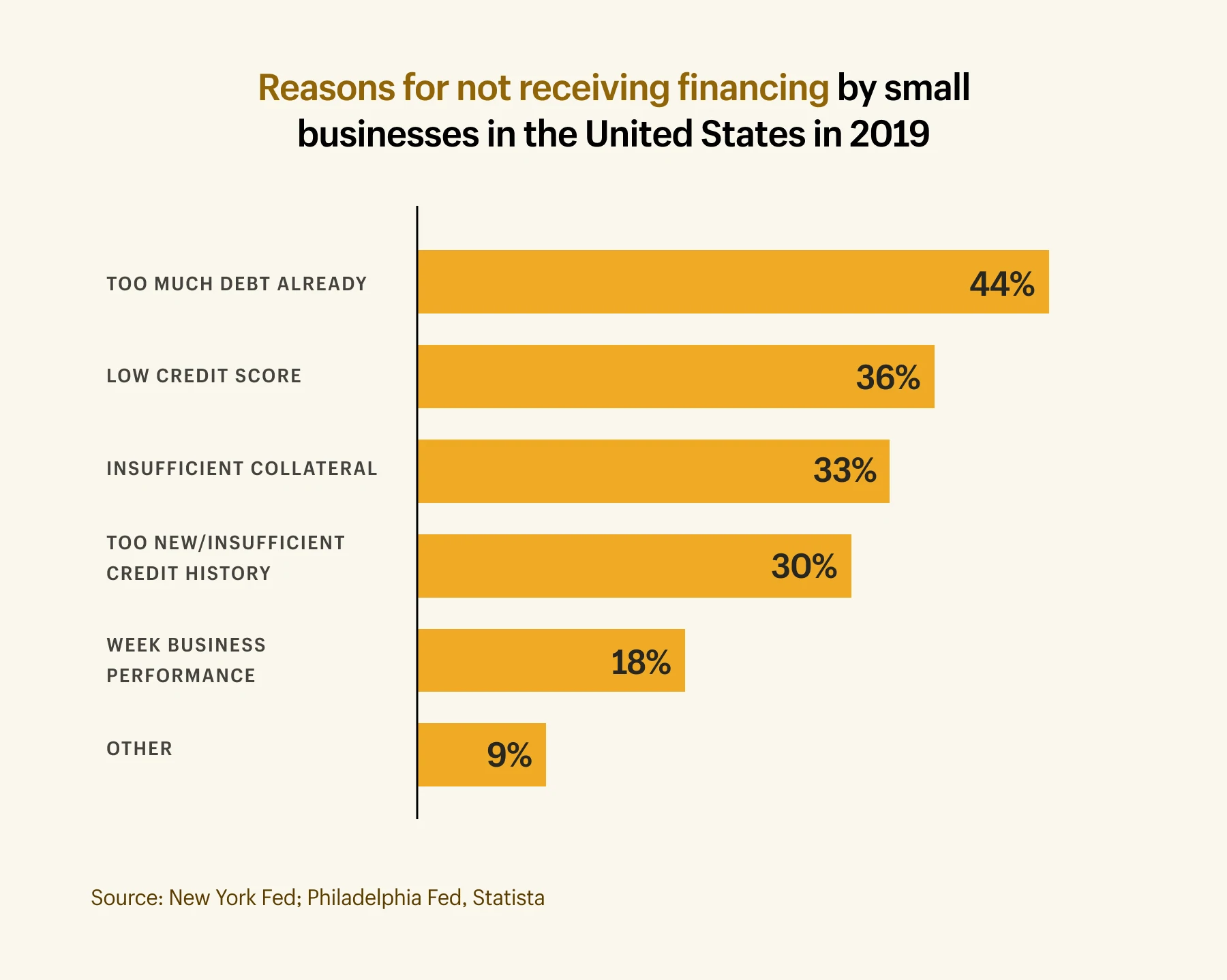

Razões pelas quais os empréstimos comerciais são recusados

Garantir o financiamento de pequenas empresas nem sempre é fácil, especialmente de fontes tradicionais, como grandes bancos. Os credores podem optar por recusar aplicativos por vários motivos, mas os motivos mais comuns são os seguintes:

- 44% dos pedidos de empréstimo são recusados porque a empresa já tem muitas dívidas.

- 26% dos pedidos de empréstimo são recusados devido à baixa pontuação de crédito.

- 33% dos pedidos de empréstimo são recusados devido à insuficiência de garantias para garantir a dívida.

- 30% dos pedidos de empréstimo são recusados porque o negócio é muito novo / histórico de crédito insuficiente.

- 18% dos pedidos de empréstimo são recusados devido ao fraco desempenho dos negócios.

Quando pensar em empréstimos para pequenas empresas

Não tem certeza se você precisa financiar sua pequena empresa? Abaixo estão alguns momentos-chave que podem exigir financiamento adicional.

Custos de inicialização

Embora existam muitas empresas de comércio eletrônico de baixo investimento, fazer um negócio decolar pode ser caro dependendo do setor em que você está e do tamanho da sua equipe. De acordo com a pesquisa da Shopify, a pequena empresa média (definida como 4 ou menos funcionários) gasta US$ 40.000 em seu primeiro ano.

Se você não estiver gerando receita suficiente para sustentar o primeiro ano do seu negócio, pense em opções de empréstimo. Você também pode solicitar um empréstimo pessoal se outros pedidos forem negados devido à falta de crédito comercial estabelecido – um problema comum para startups em estágio inicial.

Para aumentar suas chances de ser aprovado por um credor tradicional, escreva um plano de negócios, incluindo quanto dinheiro você precisará em vários estágios e como planeja alocar qualquer financiamento que receber. Ter um bom controle sobre as finanças da sua pequena empresa e o financiamento exato que você pode precisar antes de começar pode economizar muitas dores de cabeça (e rejeições) no caminho.

Capital de giro

Capital de giro é o dinheiro que sua pequena empresa pode gastar. É a diferença entre seus ativos/receitas e suas despesas totais, incluindo contas a pagar, estoque e custos de folha de pagamento.

Garantir um empréstimo para pequenas empresas ajuda a aumentar seu capital de giro. Quanto mais você tiver no banco de sobra, melhor será o seu fluxo de caixa. Isso ajuda a reduzir o risco de não conseguir pagar as despesas (como estoque) porque você não tem dinheiro suficiente entrando.

As lacunas sazonais também causam problemas de curto prazo com o fluxo de caixa. Se você estiver aumentando os gastos com publicidade antes das festas de fim de ano, por exemplo, poderá não gerar receita até meses depois.

Opções de financiamento, como financiamento de contas a receber e adiantamentos em dinheiro para comerciantes, são boas opções aqui. As solicitações são processadas rapidamente com esses tipos de empréstimos e as taxas de aprovação são mais altas, para que você possa cobrir contas inesperadas em curto prazo. (Mas lembre-se: quanto mais rápido o empréstimo, maior a taxa de juros na maioria dos casos.)

Compra de inventário

Gerenciar o estoque é uma das coisas mais importantes na administração de uma pequena empresa. Você não pode gerar receita se não tiver ações para vender. Financiar sua pequena empresa pode ajudá-lo a comprar volumes maiores de estoque.

Com Shopify Capital, por exemplo, você pode emprestar de US$ 200 a US$ 2 milhões. Comerciantes como a Quartz & Rainbows usam esse financiamento para comprar inventário, estocar para épocas de pico ou explorar novos produtos. Eles reembolsam o empréstimo como uma porcentagem das vendas, o que significa que os reembolsos são flexíveis para se adequarem à sua pequena empresa.

Por causa do Shopify Capital, pude crescer durante a pandemia, adicionar novos produtos e enviar pedidos o mais rápido possível. Agora posso ter objetivos maiores para trabalhar.

Verifique se você é elegível para o Shopify Capital

Sem processo de inscrição demorado ou verificações de crédito, Shopify Capital é uma opção de financiamento rápida para expandir seus negócios do seu jeito. As condições de reembolso são flexíveis para se adequar ao seu negócio.

Saiba mais sobre Shopify CapitalCompra de equipamentos e máquinas

O dinheiro extra dá à sua pequena empresa a oportunidade de comprar equipamentos e máquinas que o ajudarão a trabalhar com mais rapidez e eficiência. Opções de empréstimo, como financiamento de equipamentos, oferecem dinheiro para gastar em ferramentas. Como resultado, você ganha tempo para gastar em outras áreas do negócio.

Contratação de funcionários

Quando você está expandindo um negócio, chega um momento em que você precisa de um par extra de mãos. Esteja você contratando funcionários de atendimento ao cliente, equipe de marketing ou alguém para atender pedidos, você precisa de dinheiro para pagar seu salário.

Se você chegar a esse ponto antes de ter capital de giro suficiente para contratar, considere opções mais tradicionais de empréstimos para pequenas empresas. Um empréstimo da SBA tem amplos requisitos de elegibilidade e grandes somas de dinheiro disponíveis para empréstimos em prazos mais longos. Apesar de seu processo de inscrição mais longo, é uma boa opção a considerar se você estiver pensando em contratar funcionários. E se você é um lojista da Shopify, a Shopify Capital também é uma excelente opção para financiamento da folha de pagamento.

Saiba quanto vai custar um empréstimo

A calculadora de empréstimos para pequenas empresas do Shopify lhe dará uma ideia de quanto custará fazer um empréstimo. Ajuste o prazo e adicione pagamentos mensais extras para ver o impacto que você pode ter no pagamento.

Experimente nossa Calculadora para Pequenas Empresas agoraO empréstimo para pequenas empresas é ideal para você?

Embora existam muitas opções de empréstimos para pequenas empresas, isso não significa que todas estejam disponíveis para você. Ou certo para o seu negócio. Portanto, antes de solicitar um empréstimo, pergunte-se o seguinte:

- O que eu faria com a infusão de dinheiro?

- Posso me dar ao luxo de fazer os pagamentos todos os meses?

- Com que rapidez posso pagar o empréstimo?

- O que acontece se eu não conseguir pagar?

- Qual credor entenderá melhor as necessidades do meu negócio?

Depois de avaliar cada opção de financiamento e determinar o que é certo para você, organize sua contabilidade e inscreva-se com tempo suficiente para que sua inscrição seja aprovada. Você não quer ser deixado em uma súbita crise de fluxo de caixa.

Por fim, lembre-se de saborear esses momentos emocionantes em sua jornada. Embora a preparação para expandir e crescer possa vir com alguma ansiedade, também é uma excelente oportunidade para levar seus negócios ao próximo nível. Com alguma pesquisa e planejamento financeiro, empréstimos para pequenas empresas podem ser exatamente o que você precisa para perseguir seus objetivos.