Este timpul să reducem deficitul de finanțare pentru fondatorii subreprezentați

Publicat: 2021-03-12Antreprenoriatul, prin însăși natura sa, este incluziv și divers. Iar progresele tehnologice au făcut ca oricine, oriunde, să își înceapă propria afacere, atâta timp cât aduc pasiune și seriozitate.

Dar asta nu înseamnă că oportunitățile sunt distribuite în mod egal. Ce se întâmplă dacă sistemele existente sunt stivuite împotriva ta? Până în prezent, părtinirea sistemică are un impact profund asupra modului în care banii se comportă în viața oamenilor, afectând accesul la resursele de afaceri, securitatea psihologică și multe altele.

Am vrut să înțelegem cum aceste sisteme – în special în cadrul finanțării tradiționale – au avut un impact asupra fondatorilor subreprezentați și asupra capacității acestora de a prospera ca antreprenori.

Am chestionat 300 de proprietari de afaceri mici din comerțul electronic din SUA și le-am adresat o serie de întrebări despre experiențele lor cu finanțarea, investițiile în primul an și performanța lor generală de afaceri.

Datele au fost îngrijorătoare: femeilor le era mai greu să obțină finanțare din surse tradiționale, cum ar fi băncile, iar afacerile lor au câștigat în medie mai puține venituri. În plus, fondatorii Black, Indigenous, and People of Color (BIPOC) au raportat că au investit mult mai mulți bani în afacerea lor pentru a câștiga aceeași sumă de bani ca și omologii lor albi.

Mai jos, vom explora aceste constatări și implicațiile lor mai largi.

Condiții inegale: cum defavorizează finanțarea femeilor fondatoare

Nu este un secret pentru nimeni că băncilor mari nu le plac împrumuturile pentru întreprinderile mici. Doar 28% dintre întreprinderile mici care solicită un împrumut printr-o bancă tradițională primesc efectiv fondurile de care au nevoie și rareori primesc suma integrală solicitată. Deși acest lucru poate fi binecunoscut, cercetarea noastră a constatat că genul joacă un rol semnificativ în decizia unui creditor bancar.

Bărbații au șanse mai mari să obțină finanțare de la bănci

Acolo unde femeile aveau mai multe șanse să caute sprijin financiar de la prieteni și familie în primul lor an de activitate, datele noastre au descoperit că bărbații aveau mai multe șanse să obțină finanțare din surse tradiționale. În special, bărbații aveau de două ori mai multe șanse de a primi finanțare de la bănci. Era, de asemenea, mai probabil să investească venituri dintr-o afacere anterioară.

Ce arată cercetările noastre:

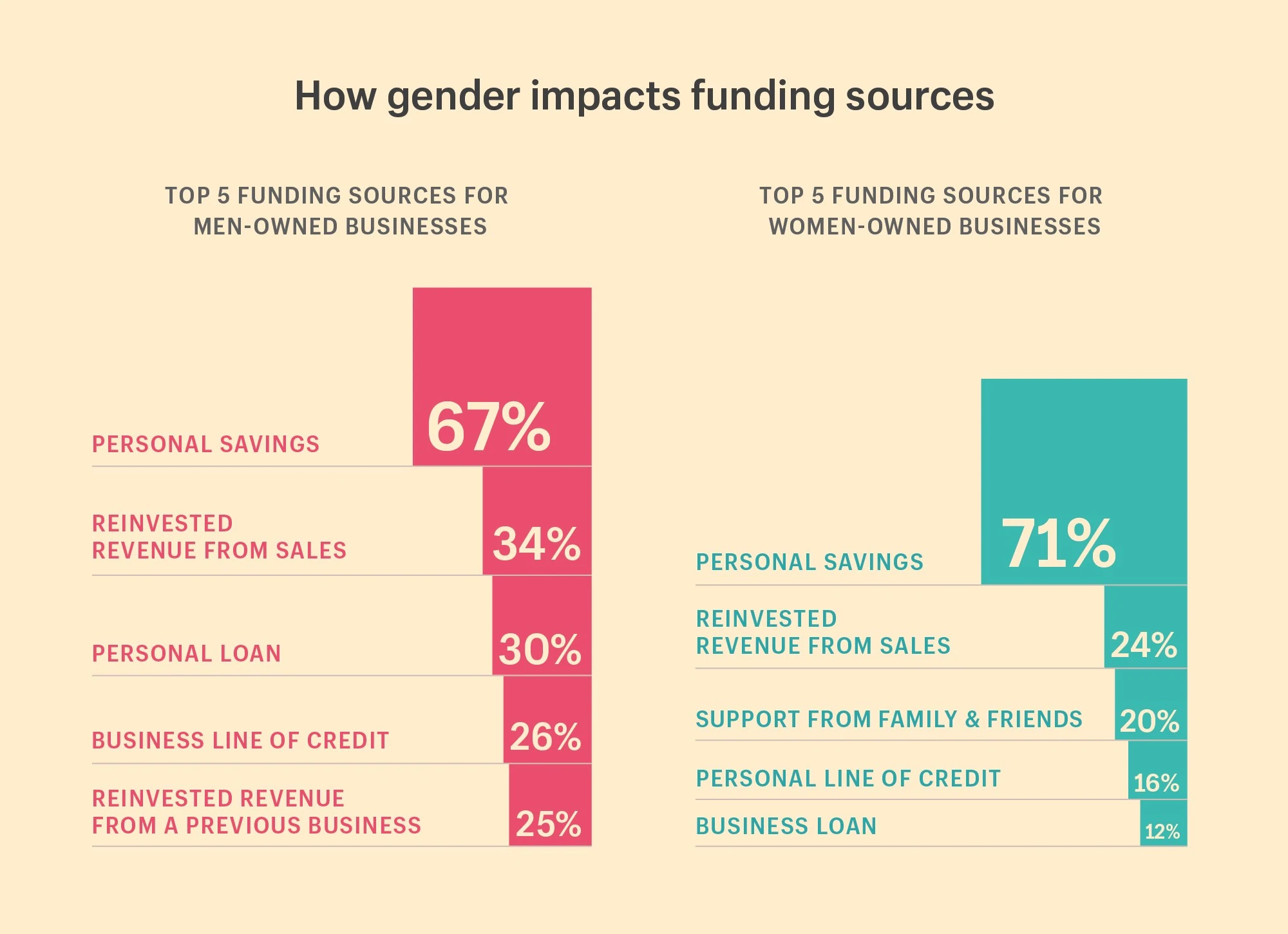

Top 5 surse de finanțare pentru afacerile deținute de femei:

- 71% au folosit economiile personale

- 24% au reinvestit venituri din vânzări

- 20% au primit sprijin financiar de la familie și prieteni

- 16% au primit o linie de credit personală

- 12% au primit un împrumut pentru afaceri

Top 5 surse de finanțare pentru afacerile deținute de bărbați:

- 67% au folosit economiile personale

- 34% au reinvestit venituri din vânzări

- 30% au primit un împrumut personal

- 26% au primit o linie de credit de afaceri

- 25% venituri reinvestite dintr-o afacere anterioară

De ce contează:

Din păcate, acest lucru este în concordanță cu cercetările privind părtinirea de gen în finanțare: împrumuturile și cererile de credit pentru întreprinderile mici de către femei sunt respinse mai frecvent. În 2018, mărimea medie a împrumuturilor pentru întreprinderile deținute de femei a fost cu 31% mai mică decât cea a întreprinderilor deținute de bărbați. Și chiar dacă 40% dintre companiile private sunt fondate de femei, doar 2,8% din finanțarea capitalului de risc este primită de femei.

Bărbații au beneficiat, de asemenea, de a avea venituri disponibile din afacerile lor anterioare pentru a investi în noi eforturi. „Îți arată doar că nu toată lumea pornește din același loc”, spune Christie Pitts, partener la Backstage Capital. „Faptul că bărbații au venituri din afacerile anterioare de investit sugerează că pornesc de la un loc de generare de venituri. Este mult mai ușor să-l creezi din nou când îl ai deja.”

Îți arată doar că nu toată lumea pornește din același loc. Faptul că bărbații au venituri din afacerile anterioare de investit sugerează că pornesc de la un loc de generare de venituri. Este mult mai ușor să-l creezi din nou când îl ai deja.

Cum influențează accesul la capital generarea de venituri

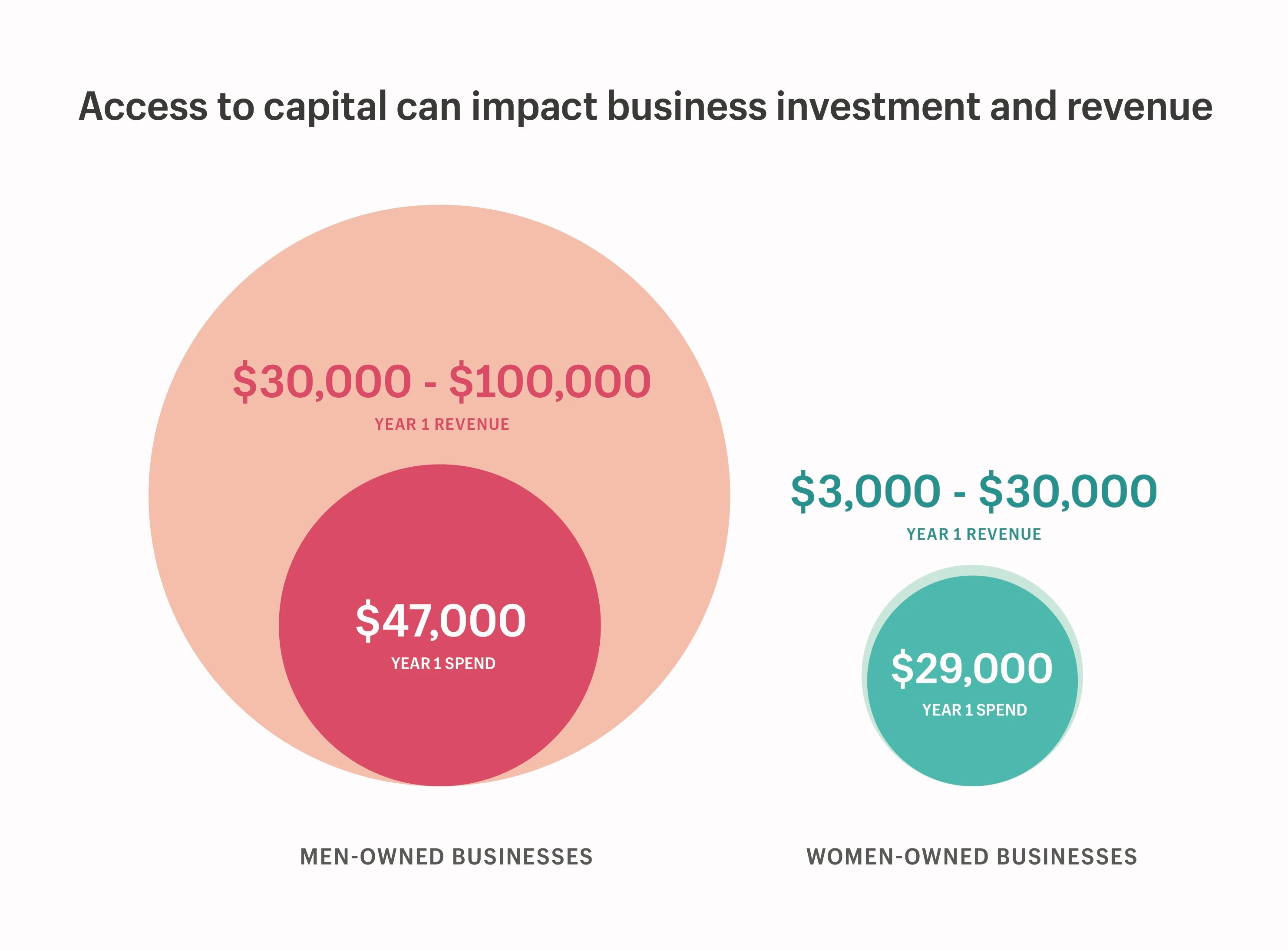

Am săpat mai adânc pentru a înțelege pe deplin relația dintre accesul la capital – atât capitalul personal, cât și finanțarea externă – și profitabilitatea afacerii. Cercetătorii noștri au descoperit că bărbații nu numai că aveau mai mult acces la finanțare externă, dar aveau și un venit mai mare atunci când și-au lansat afacerea și, prin urmare, aveau mai mult capital personal de investit în afacerea lor încă de la început.

Așadar, când femeile fondatoare au fost întrebate câți bani au cheltuit în primul lor an de activitate, nu a fost surprinzător că au raportat că au cheltuit mult mai puțin decât bărbații. Din păcate, descoperirile noastre au confirmat, de asemenea, că afacerile deținute de femei au făcut mult mai puțin în primul an decât afacerile deținute de bărbați.

Ce arată cercetările noastre:

- Întreprinderile deținute de femei au raportat că au cheltuit 29.000 USD și au câștigat între 3.000 și 30.000 USD în primul lor an.

- Întreprinderile deținute de bărbați au raportat că au cheltuit 47.000 de dolari și au câștigat între 30.000 și 100.000 de dolari în primul lor an.

Accesul la capital le permite bărbaților să investească de aproximativ 2 ori mai mult în afacerea lor și să câștige de 3-10 ori mai mult decât afacerile deținute de femei numai în primul lor an.

De ce contează:

Accesul sporit la capitalul personal și extern influențează direct cât de mult puteți investi în afacerea dvs. și cât de repede o puteți dezvolta. Decalajul preexistent al bogăției de gen, agravat de accesul bărbaților la finanțare suplimentară, înseamnă că femeile nu au șanse egale de a concura pe piață.

Dar există și un aspect psihologic în a avea acces la capital. Bogăția nu doar dă naștere mai multă bogăție, ci asigură, de asemenea, că atunci când cazi, aterizezi ușor. Există un sentiment profund de siguranță psihologică în asta, care permite bărbaților să-și asume mai multe riscuri în afacerea lor; a intra „all in”.

„Dacă sunt bărbat și știu că dacă afacerea mea nu funcționează, mă pot întoarce la un salariu mare, s-ar putea să am un apetit mai mare de a cheltui mai mult pentru a-mi vedea ideea prinde viață. În timp ce dacă sunt îndatorat sau sunt un îngrijitor și am alții care depind de mine pentru a supraviețui, voi fi mai ezitant să-mi pun economiile vieții în ceva care ar putea fi riscant. Femeile nu au aceleași opțiuni de rezervă”, spune Christie.

Culoarea banilor: cum afectează rasa finanțarea

Prejudecățile rasiale fac ca accesul la capital să fie aproape prohibitiv pentru afacerile BIPOC – și afectează în mod disproporționat femeile de culoare. Într-un studiu din 2020, Crunchbase a descoperit că fondatorii Black și Latinx au reprezentat doar 2,6% din totalul de 87,3 miliarde de dolari în finanțare cu capital de risc. Statisticile au fost și mai sumbre pentru fondatorii femeilor de culoare, care au reprezentat doar 0,64% din toată finanțarea cu capital de risc. În ciuda faptului că reprezintă noile afaceri demografice cu cea mai rapidă creștere.

Nici înainte de finanțarea instituțională, comunitățile BIPOC nu au același acces la capital personal sau la finanțare prin rețelele lor sociale. Acolo unde fondatorii albi raportează că se sprijină pe prieteni și familie pentru bani suplimentari pentru a-și începe afacerea, acest lucru nu este la fel de comun pentru fondatorii BIPOC. Acest lucru este valabil mai ales pentru fondatorii de culoare: în timp ce familiile albe din SUA au o valoare netă medie de 171.000 USD, familiile negre au o valoare netă medie de doar 17.600 USD.

Iar pentru fondatorii BIPOC care reușesc să-și înceapă propria afacere, munca lor grea pentru a-și dovedi excelența poate să-i coste mai mult decât ar trebui.

Costă mai mult să conduci o afacere dacă ești negru, indigen sau Persoană de culoare

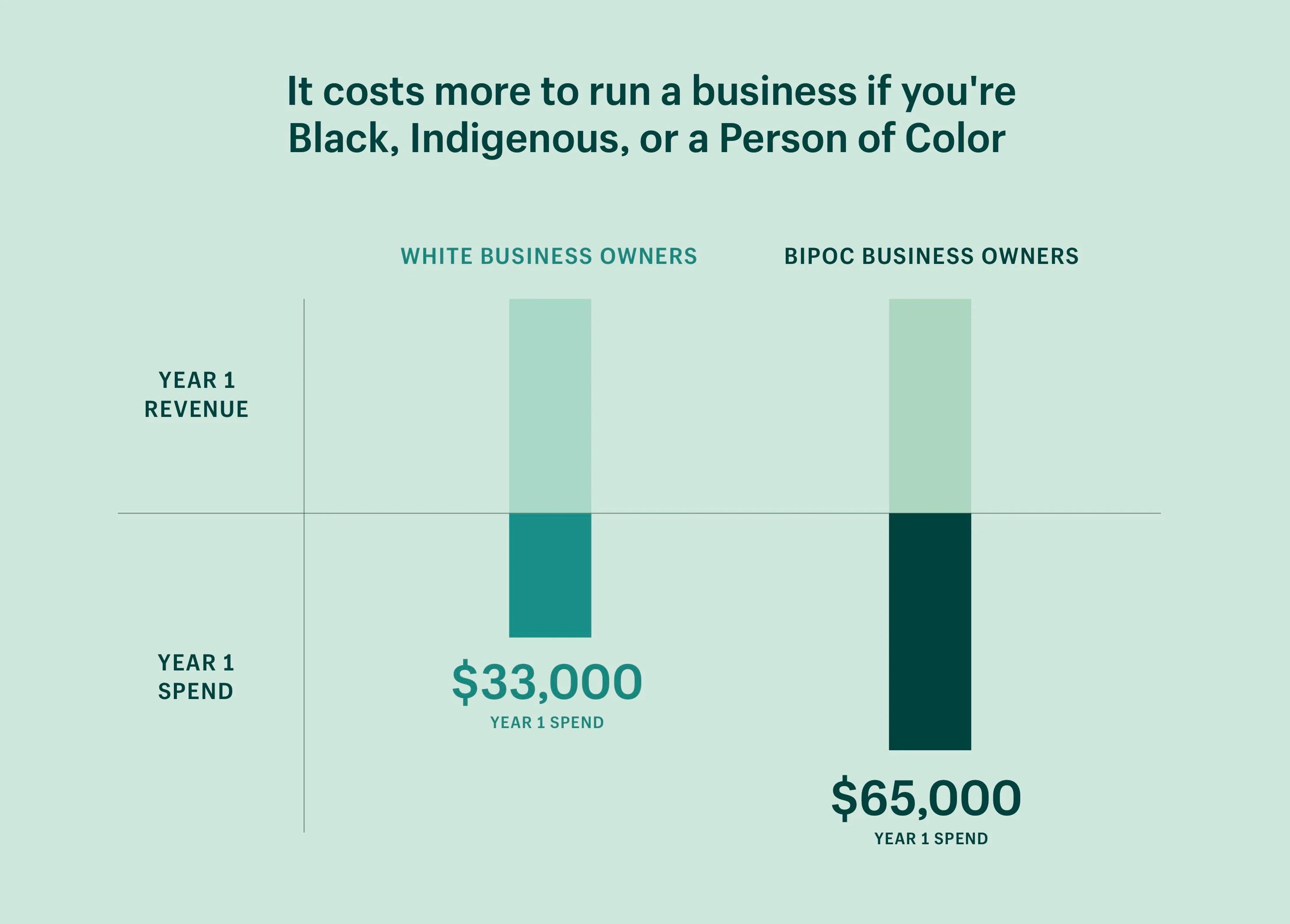

Fondatorii BIPOC au raportat că au cheltuit de două ori mai mulți bani în primul lor an în comparație cu fondatorii albi, chiar și atunci când controlau veniturile. Cu alte cuvinte, fondatorii BIPOC trebuie să investească de două ori mai multă sumă de bani pentru a câștiga aceeași sumă de bani ca proprietarii de afaceri albi. Acest model este valabil și atunci când controlăm numărul de angajați, despre care cercetarea noastră indică că este principalul factor al costurilor de afaceri în primul an de activitate.

Cu alte cuvinte: proprietarii de afaceri BIPOC trebuie să investească de două ori suma de bani pentru a câștiga aceeași sumă de bani ca proprietarii de afaceri albi.

Ce arată cercetările noastre:

- Proprietarii de afaceri albi au raportat că au cheltuit în medie 33.000 USD în primul lor an (când controlau veniturile).

- Proprietarii de afaceri BIPOC au raportat că au cheltuit în medie 65.000 USD în primul an (când controlau veniturile).

De ce contează:

Băncile vechi au o istorie lungă de a dezavantaja oamenii de culoare cu produse de credit de calitate inferioară, la dobânzi mai mari. Aceasta înseamnă că costul împrumutului este adesea mai mare pentru oamenii de culoare.

În SUA, acest lucru se regăsește până la practicile de subscriere bazate pe rasă și menite să scoată familiile negre din dreptul de proprietate și să le împiedice în mod eficient să își construiască avere. Și, deși au trecut cincizeci de ani de la Legea privind locuința echitabilă, aceste nedreptăți au modelat modelele demografice și de bogăție ale comunităților americane de astăzi – și încă persistă într-o anumită formă.

Lipsa oportunităților echitabile pentru comunitățile BIPOC de a construi bogăție intergenerațională a oferit proprietarilor de afaceri albi un alt avans: mai mult capital social. Având rețele mai puternice (și mai bogate) pe care să le folosească atunci când încep o nouă afacere, aceștia au mai mult acces la resurse, instrumente și sfaturi profesionale – la un tarif redus.

„Capitalul social îmbunătățește eficiența economică. Dacă nu ai acces la resurse de afaceri sau pur și simplu nu ai auzit despre ele pentru că nimeni din rețeaua ta nu a vorbit despre asta, probabil că plătești prețul întreg pentru tot”, explică Christie.

Nimic din toate acestea nu este ușurat de faptul că alfabetizarea financiară este adesea transmisă cu bogăție, lăsând comunitățile rasializate mai puțin echipate să vorbească confortabil despre finanțele lor sau să se simtă încrezătoare în gestionarea acestora. Ambele sunt cheia pentru a conduce o afacere de succes.

Shopify Compass: Seria de educație financiară

Această serie educațională pune în lumină lecțiile de bogăție, prin povești intime ale experților financiari de culoare și liderilor de afaceri de culoare, care pot ajuta pe oricine să-și ridice finanțele personale.

Urmărește tutorialeleÎmprumuturile alternative și inițiativele comunitare sunt un punct luminos

Datele noastre sugerează că părtinirea finanțării ar putea obliga femeile și oamenii de culoare - și într-o măsură mai mare, pe cei de la intersecția ambelor comunități - fie să se autoselecteze în industrii care necesită mai puțin capital, fie să opereze la o scară mai mică.

Cum punem libertatea economică în mâinile fondatorilor subreprezentați? Cum rezolvăm fricțiunile sociale, financiare și tehnologice care interzice indivizilor să-și croiască propria cale? Acesta este momentul să luați în considerare aceste întrebări.

Corectarea dezechilibrului în accesul la capital rezolvă doar una dintre barierele din calea libertății economice, dar este un pas semnificativ în direcția corectă. Mai jos sunt câteva organizații care se dedică investițiilor și susținerii grupurilor subreprezentate:

- Backstage Capital este o firmă de capital de risc care investește în companii conduse de fondatori subreprezentați, inclusiv femei, oameni de culoare și fondatori LGBTQ+. De asemenea, au lansat patru programe de accelerare în Detroit, Los Angeles, Philadelphia și Londra.

- Lansat în 2015 în Canada, SUA, Australia, Noua Zeelandă și Marea Britanie, SheEO este o comunitate de mentori și investitori condusă de femei care sprijină femeile și fondatorii non-binari.

- Fireweed Fellowship este primul program național de accelerare pentru antreprenoriatul indigen din Canada. Programul oferă sprijin de la egal la egal, educație, coaching individual, mentorat, servicii profesionale pro-bono, precum și pregătire pentru investiții.

- Pentru proprietarii de magazine Shopify, Shopify Capital este o opțiune de finanțare care determină eligibilitatea pe baza vânzărilor în magazin. Finanțarea este oferită în mod proactiv proprietarilor de magazine, atenuând anxietățile obișnuite legate de procesele îndelungate de solicitare și de conversații personale inconfortabile care îi pot expune pe fondatori la părtinire (inconștientă sau de altă natură).

- Operațiunea HOPE este o organizație nonprofit care lucrează pentru a extinde oportunitățile economice și a perturba ciclul sărăciei rasiale. Shopify a colaborat cu Operation HOPE pentru a elimina obstacolele tradiționale din calea antreprenoriatului negru, oferind fondatorilor de culoare instrumentele, resursele și capitalul de care au nevoie pentru a reuși. Ne-am angajat să oferim până la 130 de milioane de dolari în resurse în natură pentru a ajuta la crearea a 1 milion de afaceri deținute de negru până în 2030.

Faceți din antreprenoriat o oportunitate pentru toată lumea

Nimeni nu ar trebui să fie forțat să iasă din antreprenoriat. Antreprenoriatul reprezintă libertatea economică. Libertatea de a urmări o idee îndrăzneață; libertatea de a lua propriile decizii; libertatea de a face lucrurile în felul tău.

La Shopify, nu putem avea conversații semnificative despre îmbunătățirea comerțului pentru toată lumea fără să recunoaștem mai întâi că oportunitățile nu sunt distribuite uniform și că pentru femei și oameni de culoare, libertatea economică are bariere importante.

Și aceste bariere ne țin înapoi ca colectiv. Crearea mai multor oportunități pentru fondatorii subreprezentați poate debloca un potențial nelimitat toata lumea poate beneficia de. Înseamnă mai multe locuri de muncă create, mai multe idei de distrat și mai multe inovații de care să te bucuri. Și vine cu un avantaj economic semnificativ, de asemenea. Numai diferența de gen și rasă în finanțare ne costă aproximativ 4,4 trilioane de dolari în venituri ratate, prin unele estimări.

Pentru a ne îndeplini misiunea, trebuie să ne asigurăm că tot ceea ce construim la Shopify funcționează pentru a face antreprenoriatul accesibil tuturor . Deci, tuturor fondatorilor care luptă pentru libertatea economică; către fondatorii care se confruntă cu părtiniri atunci când încearcă să asigure capital; pentru fondatorii cărora le lipsește fluența financiară sau o comunitate pe care să se sprijine: suntem aici pentru tine.

Începeți afacerea de vis astăzi - vă vom ajuta la fiecare pas.

Aceste date se bazează pe datele sondajului colectate în octombrie 2020 de la 300 de proprietari de întreprinderi mici din SUA. Toate valorile sunt medii rotunjite. Toate datele sunt neauditate și fac obiectul ajustărilor. Toate cifrele financiare sunt în USD, dacă nu se indică altfel. Deși datele noastre reflectă doar implicațiile părtinirii de gen binare și ale părtinirii rasiale în afaceri, știm că fondatorii transgender și non-binari sunt, de asemenea, afectați de părtinire în finanțarea instituțională, la fel ca persoanele cu dizabilități și persoanele cu identități intersecționale.

Cercetare de Lauren Cauchy

Ilustrație de Isabella Fassler

Vizualizarea datelor de Kristyna Gottvald