Ce să facă atunci când clienții forțează rambursări prin băncile lor

Publicat: 2016-10-21Litigiile clienților sunt o realitate a acceptării plăților. Dar asta nu îi face să fie mai puțin frustranți. Rambursările sunt rezultatul întrebării sau contestarea unei tranzacții de către un client cu banca emitentă. Banca emitentă colectează dovezi de la client și clasifică rambursarea utilizând codul motiv corespunzător, specific rețelei cardului.

Există 151 de coduri motiv pentru rambursare în cele patru rețele majore de carduri. Vestea bună pentru cei care folosesc Shopify Payments, sutele de coduri motiv și le împart în opt categorii distincte. Pentru cei care nu folosesc Shopify Payments, veți vedea aceleași categorii de coduri motiv reprezentate în schimb în formatul lor original de cod motiv.

Înțelegând codul motiv asociat rambursării, puteți trimite un răspuns care include dovezile convingătoare corespunzătoare. În această postare, vom examina categoriile de coduri motiv pe care comercianții le vor vedea cel mai des, codurile motiv specifice asociate categoriei și ce dovezi convingătoare trebuie incluse pentru a trimite un răspuns.

Rambursări frauduloase

Pentru majoritatea comercianților, rambursările frauduloase reprezintă cea mai mare parte a litigiilor cu clienții pe care le văd. Codurile motiv pentru rambursare utilizate pentru a clasifica rambursările frauduloase includ codul motiv American Express 193, codul motiv Visa 83, codul motiv MasterCard 4863 și codul motiv Discover 6040.

Cu toate acestea, doar pentru că o rambursare este codificată cu o fraudă sau fără cod de motiv de autorizare nu înseamnă că a avut loc o adevărată fraudă. Prin verificarea adresei IP a clientului și investigarea defecțiunilor AVS sau CVV, , vă puteți proteja în mod eficient de cea mai mare parte a acestei fraude.

Automatizați protecția împotriva fraudei cu Shopify Fraud Protect

Fraud Protect percepe o taxă mică pentru fiecare comandă protejată și, dacă o comandă protejată duce la o rambursare din cauza fraudei, Shopify vă va rambursa automat costurile, inclusiv taxele. Pentru a începe să utilizați Fraud Protect, aflați mai multe despre criteriile de eligibilitate și înscrieți-vă pentru a vă proteja comenzile.

Aflați mai multe despre Fraud Protect

Atunci de ce încă se mai întâmplă rambursări frauduloase? Pentru că tranzacția în litigiu nu a fost de fapt frauduloasă. De fapt, frauda adevărată reprezintă doar 29% din pierderile totale de fraudă pentru comerțul electronic. Restul de 71% din pierderi provin din frauda de rambursare și fraudă amicală. Din fericire, trimițând un răspuns la rambursările codificate ca fraudă, puteți câștiga rambursarea și recâștiga valoarea tranzacției.

Ce să includă în răspuns

Modul în care răspundeți la rambursările frauduloase depinde de natura afacerii dvs. și de circumstanțele tranzacției la îndemână. Dacă ați obținut autorizația de la deținătorul cardului și ați folosit AVS și CVV, atunci ar trebui să furnizați cel puțin următoarele în răspuns:

- Copie a facturii tranzacției sau a formularului de comandă semnat

- Dovadă de livrare

- Dacă deținătorul cardului a colectat marfă din vitrina/locația dvs. fizică, includeți:

- Semnătura titularului cardului pe formularul de ridicare

- Copie după actul de identitate prezentat de titularul cardului

- Detalii de identificare prezentate de titularul cardului

- Dacă marfa a fost livrată la adresa titularului cardului, includeți:

- Dovada datei de livrare la timp

- Dovada că articolul a fost livrat la aceeași adresă pentru care o potrivire AVS de „Y” (adresă de potrivire și cod ZIP din 5 cifre) sau „M” (potrivire din afara SUA)

- Dacă marfa a fost livrată la adresa comercială a deținătorului cardului, includeți:

- Dovada că marfa a fost livrată

- Dovada că titularul cardului lucra la adresa la momentul livrării

Dincolo de dovezile convingătoare minime necesare, puteți (și ar trebui, acolo unde este cazul) să furnizați și dovezi sub formă de fotografii, e-mailuri sau în alt mod care dovedesc și/sau afișează:

- O conexiune/relație între destinatarul comenzii și deținătorul cardului; adică un membru al familiei deținătorului cardului a autorizat tranzacția

- Deținătorul cardului care contestă tranzacția este în posesia sau folosește marfa

- Adresa IP, adresa de e-mail, adresa fizică și/sau numărul de telefon au fost utilizate într-o tranzacție anterioară care nu a fost contestată

Comercianții care vând bunuri digitale au dovezi ceva mai convingătoare de colectat pentru a răspunde la o rambursare clasificată drept frauduloasă. Răspunsul de rambursare trebuie să includă o descriere a mărfurilor descărcate, data și ora descărcării și cel puțin două dintre următoarele:

- Adresa IP a cumpărătorului la data și ora tranzacției

- Locația geografică a dispozitivului la data și ora tranzacției

- Numărul ID dispozitivului și numele dispozitivului

- Numele și adresa de e-mail legate de profilul clientului din evidență

- Dovada că profilul clientului a fost activat și verificat de către titularul cardului înainte de data și ora tranzacției

- Dovada că deținătorul cardului a accesat/utilizat bunurile digitale descărcate la sau după data și ora tranzacției

- Dovada că același dispozitiv și card au fost folosite în tranzacții anterioare, incontestabile.

Rambursări nerecunoscute

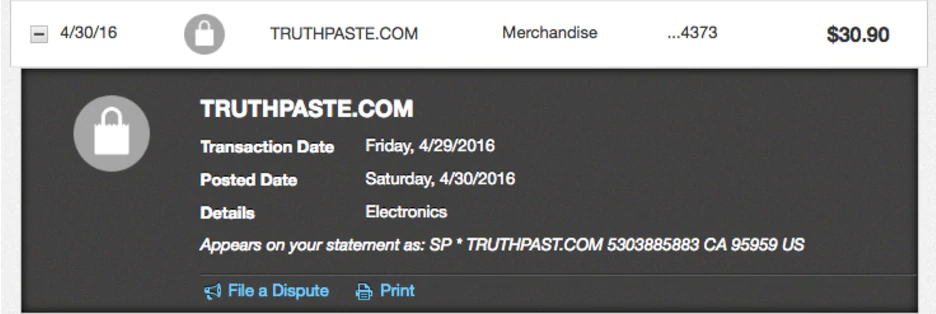

Rambursările nerecunoscute sunt foarte asemănătoare cu rambursările frauduloase, prin aceea că deținătorul cardului nu recunoaște o tranzacție în extrasul său. Dar, în acest caz, titularul cardului nu crede inițial că informațiile contului său au fost compromise. Rambursările care apar din cauza tranzacțiilor nerecunoscute sunt reprezentate de numeroase coduri motiv. Inclusiv, dar fără a se limita la: codul motiv MasterCard 4837, codul motiv Discover UA38 și codul motiv Visa 72. Rambursările care apar din cauza incapacității deținătorului de card de a recunoaște comerciantul sunt aproape întotdeauna rezultatul unor descriptori slabi ai comerciantului.

Dacă utilizați Shopify Payments, aveți noroc, setarea unui descriptor bun de comerciant este simplă. Furnizorii de servicii de plată care agregează și subscriu mai multe servicii, cum ar fi gateway-ul, procesorul și contul bancar de achiziție, cum ar fi Shopify Payments, Stripe sau PayPal, vor ocupa un spațiu în fața dvs. pe descriptor, așa că fiți cât mai scurt posibil, fără a fi confuz sau criptic . Shopify Payments folosește în mod inteligent doar SP * rezervând toate caracterele, cu excepția celor cinci.

De exemplu, descriptorul de comerciant TruthPaste este: SP * TRUTHPAST.COM 5303885883 CA 95959 US. Unde truthpaste.com este adresa URL relevantă și 530-388-5883 este numărul de telefon de contact.

Ce să includă în răspuns

Cu un descriptor clar de comerciant, preveniți efectiv majoritatea rambursărilor nerecunoscute legate de rambursări. Dar, pentru cei care încă apar, ar trebui să tratați răspunsurile de rambursare neautorizate ca și rambursări clasificate drept frauduloase. Deci, dacă ați obținut autorizația de la deținătorul cardului și ați folosit AVS și CVV, atunci ar trebui să furnizați următoarele:

- Copie a facturii tranzacției sau a formularului de comandă semnat

- Dovada livrării (pe baza metodei de livrare)

- Dacă sunt disponibile, dovezi ale:

- O conexiune între destinatarul comenzii și deținătorul cardului

- Deținătorul cardului care contestă tranzacția folosește marfa

- Adresa IP, adresa de e-mail, adresa fizică și/sau numărul de telefon au fost utilizate într-o tranzacție anterioară necontestată

Rambursări pentru facturarea abonamentului

Facturarea prin abonament se poate dovedi a fi un succes extraordinar pentru comercianții care execută bine plățile recurente. Dar chiar și acești comercianți vor vedea rambursări legate de litigiile privind facturarea abonamentului. Aici, clientul v-a notificat despre anularea plății recurente, dar a continuat să fie taxat în următorul ciclu de facturare.

Dacă sunteți un comerciant cu facturare a abonamentului, ar putea exista rambursări legate de facturarea abonamentului care nu sunt clasificate sub umbrela „Abonament anulat” de la Shopify. De exemplu, este posibil ca clienții să nu recunoască descriptorul dvs. de comerciant pe extrasul lor lunar. Aceste rambursări vor apărea drept „Nerecunoscute”. Sau, cardul de credit înregistrat al clientului a expirat sau nu este încă valabil atunci când a avut loc tranzacția de facturare recurentă. Rambursările care reprezintă această situație ar putea apărea ca „General”.

Ce să includă în răspuns

Conținutul unui răspuns de rambursare pentru facturarea abonamentului depinde de circumstanțele unice ale tranzacției în cauză. În unele cazuri, este posibil ca un client să vă fi contactat pentru a anula abonamentul, dar din cauza termenilor din politica dvs. de anulare a abonamentului, anularea nu va intra în vigoare decât după următorul ciclu de facturare. Această situație este reprezentată de codul motiv Visa 41, codul motiv MasterCard 4841, codul motiv American Express 4544 sau codul motiv Discover 4541. Dacă clientul contestă această tranzacție, trebuie să furnizați:

- Politica de anulare a abonamentului la care clientul a fost de acord

- O descriere, de obicei o captură de ecran, a modului în care clientului i s-a arătat politica dvs. de anulare în momentul tranzacției

În schimb, situația ar putea fi în schimb una în care clientul nu te-a contactat pentru a-și anula abonamentul. În acest caz, trebuie să furnizați documentație care să dovedească că abonamentul nu a fost anulat și că dvs. sau banca dvs. achizitoare nu ați fost notificat că facturarea abonamentului a fost anulată. Această documentație include, de obicei, una dintre următoarele ca dovezi convingătoare pentru a respinge rambursarea:

- O notificare trimisă clientului pentru reînnoirea sau continuarea abonamentului

- Dovada că clientul a continuat să folosească produsul după data revendicată a anulării

- Dacă au fost furnizate bunuri digitale:

- Dovada că clientul a accesat bunurile digitale achiziționate după data anulării revendicate, inclusiv:

- adresa IP

- Marcaje temporale

- Jurnalele de server sau de activitate

Produsul nu a primit rambursări

În cazul în care produsul nu a primit rambursări, clientul nu a primit marfa pe care a cumpărat-o. Expedierea este, fără îndoială, cea mai mare provocare în comerțul electronic. Comercianții care nu au o politică solidă de expediere și onorare se pot aștepta să vadă foarte des această categorie de rambursare.

Fiecare rețea de carduri are coduri motiv specifice pentru a reprezenta disputele clienților în care deținătorul cardului susține că nu a primit niciodată produsele sau serviciile: cod motiv American Express 155, cod motiv Visa 30, cod motiv MasterCard 4855 și cod motiv Discover 4755.

Ce să includă în răspuns

Câștigarea acestor rambursări necesită dovezi care să demonstreze că clientul a primit produsul, serviciul sau bunurile digitale înainte de data la care a contestat tranzacția. Dar dovezile pe care le furnizați depind de tipul de marfă pe care i-ați furnizat clientului.

- Dacă marfa fizică a fost expediată, includeți:

- Număr de urmărire

- Informații complete despre adresa de expediere

- Data expedierii anterioară datei litigiului

- Vas de transport

- Dovada adresei livrate la care corespundea adresei furnizate de client

- Dacă au fost furnizate produse digitale, includeți:

- Dovada că clientul a accesat bunurile digitale achiziționate, inclusiv:

- adresa IP

- Marcaje temporale

- Jurnalele de server sau de activitate

- Dacă tranzacția a avut loc digital în cazul în care a fost furnizat un serviciu offline, includeți:

- Data serviciilor

- Documentația care arată serviciile au fost furnizate clientului la datele specificate

Aflați mai multe: Ghidul definitiv pentru Dropshipping AliExpress

Rambursări inacceptabile ale produselor

Rambursările „Produs inacceptabil” înseamnă că clientul consideră că marfa pe care a primit-o fie a sosit deteriorată, fie a fost defectă, fie nu a fost descrisă de comerciant în momentul tranzacției. De asemenea, un client poate considera marfa inacceptabilă dacă consideră că este de calitate scăzută, contrafăcută sau dacă condițiile de vânzare au fost denaturate. Această varietate de dispute poate fi reprezentată de codul motiv American Express C31, codul motiv Visa 53, codul motiv MasterCard 4853 sau codul motiv Discover 4553, printre altele.

Pentru comercianții onești, această categorie de rambursări este de obicei rezultatul descrierilor slabe ale produselor sau al politicilor stricte de returnare. Descrierile produselor dvs. ar trebui să fie solide și să includă toate specificațiile relevante. Și, cel mai important, descrierile produselor ar trebui să descrie cu exactitate produsul vândut.

Aceste rambursări pot apărea și de la clienții care au încercat să facă o returnare legitimă cu dvs., care a fost refuzată din cauza politicii dvs. de returnare. Ulterior, aceștia contestă achiziția, pretinzând că produsul este inacceptabil. Politicile stricte de returnare fac de obicei mai mult rău decât bine, în special când vine vorba de rambursări. În timp ce o politică de returnare centrată pe client poate păstra relații de lungă durată cu clienții.

Ce să includă în răspuns

În majoritatea cazurilor de rambursări legate de probleme legate de produse, în care clientul susține că marfa nu a fost așa cum este descrisă, următoarele dovezi convingătoare vor constitui cel mai bun caz pentru a dovedi că disputa este invalidă:

- O respingere care abordează pretențiile deținătorului cardului

- Documentația (capturi de ecran cu descrierea produsului, copie etc.) care dovedește că mărfurile livrate se potriveau cu cele descrise

- Documente care să demonstreze că titularul cardului nu a încercat să returneze marfa (dacă este cazul)

Pe lângă dovezile convingătoare de mai sus, trebuie furnizată documentație suplimentară pe baza metodei de livrare:

- Dacă marfa fizică a fost expediată, includeți:

- Număr de urmărire

- Informații complete despre adresa de expediere

- Data expedierii anterioară datei litigiului

- Vas de transport

- Dovada adresei livrate la care corespundea adresei furnizate de client

- Dacă au fost furnizate produse digitale, includeți:

- Dovada că clientul a accesat bunurile digitale achiziționate, inclusiv:

- adresa IP

- Marcaje temporale

- Jurnalele de server sau de activitate

- Dacă tranzacția a avut loc digital în cazul în care a fost furnizat un serviciu offline, includeți:

- Data serviciilor

- Documentația care arată serviciile au fost furnizate clientului la datele specificate

Ați avut de-a face cu rambursările cardurilor de credit în trecut? Spune-ne în comentarii!