Tot ce trebuie să știți despre taxe pentru un freelancer în India

Publicat: 2016-07-28Să fii propriul tău șef, să lucrezi în pijama și să ai libertatea de a petrece timpul după dorința ta; acestea sunt câteva dintre bucuriile care vin odată cu a fi freelancer. Dar a fi freelancer vine și cu responsabilitatea suplimentară de a depune impozitele ca afacere. Depunerea taxelor și a declarației pentru un freelancer este foarte diferită de cea a salariaților.

Faceți cunoștință cu Raghav . Raghav a decis să renunțe la job în iunie 2015. Designul și ilustrația au fost prima sa dragoste. Și capcanele de a lucra ca freelancer l-au atras. A decis să creeze un site web și să prezinte unele dintre lucrările de design pe care le-a făcut în timpul liber. S-a înregistrat și pe www.truelancer.com .

Destul de curând, munca a început să vină în calea lui Raghav. A făcut câteva achiziții ; un laptop a fost cumpărat cu 70.000 Rs. Cu laptopul, a achiziționat, de asemenea, Adobe Creative Suite pentru 25.000 Rs și un software pentru fonturi pentru 20.000 Rs. El a luat un abonament la servicii online pentru a programa postări de blog pe site-ul său și un serviciu de calendar pentru a-și gestiona ziua, costând 5.000 Rs pe an. El a plătit taxe de găzduire a site-ului web de 8.000 Rs și o înregistrare a domeniului de Rs 20.000. A plătit pentru un cont Netflix pentru a afla despre lucrările de design din întreaga lume și pentru a viziona câteva documentare despre evoluția designului pentru 2.000 Rs pe an. Deoarece a început să primească și o mulțime de solicitări de design de imprimare, a cumpărat o imprimantă pentru 15.000 Rs. Raghav s -a înscris la un curs despre Coursera care îl va costa 10.000 Rs pe an timp de 3 ani.

Pe lângă aceste cheltuieli, Raghav plătea o chirie de 8.000 Rs pe lună pentru apartamentul său cu 2 dormitoare, unde o cameră era dedicată muncii lui. El a plătit întreținerea acestui apartament cu 27.000 de Rs pe tot parcursul anului. Raghav a participat, de asemenea, la câteva evenimente organizate pentru designeri și a cheltuit în total 6.000 Rs pentru ei.

Raghav a avut unele cheltuieli diverse , cum ar fi cărți de vizită 1.000 Rs, cărți 2.500 Rs, pixuri, creioane, rechizite de artă, toate costând 6.000 Rs. Facturi de telefonie mobilă de 24.000 Rs pentru întregul an și cheltuieli de internet de 9.000 Rs pentru anul. A cheltuit 7.000 Rs pe taxiurile folosite pentru întâlnirea cu clienții.

Câștigurile lui Raghav în 2015-2016 din vânzarea lucrărilor sale de design au fost de Rs. 9.00.000.

Raghav este confuz cu privire la modul în care ar trebui să-și facă impozitele și să-și depună declarația pentru AF 2015-16. Pentru cele 3 luni din aprilie, mai și iunie 2015, Raghav are venituri salariale de 1.50.000 Rs. Contribuție EPF timp de 3 luni 20.000 Rs. TDS de 8.000 Rs a fost dedus de angajatorul său. Raghav a cumpărat asigurare de viață pentru 12.000 Rs pentru el și părinții săi. De asemenea, a investit 50.000 Rs într-un cont NPS. A depus 80.000 Rs în PPF. Unii dintre clienții care l-au plătit pentru munca sa de freelancer au dedus TDS în total 40.000 Rs. Raghav are, de asemenea, un venit din dobânzi de 11.000 Rs un cont de economii și 5.000 Rs din depozite fixe. TDS dedus pe FD este de 500 Rs.

Pentru început, Raghav trebuie să întocmească un detaliu al tuturor cheltuielilor sale.

Active achiziționate

Laptopurile, imprimantele și alte echipamente ale căror beneficii se preconizează că vor dura mai mult timp, de obicei mai mult de un an, sunt „capitalizate”. Ceea ce înseamnă că, în loc să le considerați drept cheltuieli ale afacerii dvs., acestea se numesc „active”. În fiecare an, o mică parte din costul acestora este cheltuită și i se permite să fie redusă din venitul dumneavoastră. Această cheltuială care se percepe în fiecare an se numește Amortizare.

Ratele de amortizare pentru diferite active au fost menționate în legea impozitului pe venit.

Laptop 70.000 Rs

Adobe Suite 25.000 Rs

Software pentru fonturi 20.000 Rs

Imprimantă 15.000 Rs

Amortizare care poate fi solicitată în exercițiul financiar 2015-2016

Laptop 42.000 Rs

Software 45.000 Rs

Imprimantă 9.000 Rs

Costul total de amortizare = 96.000

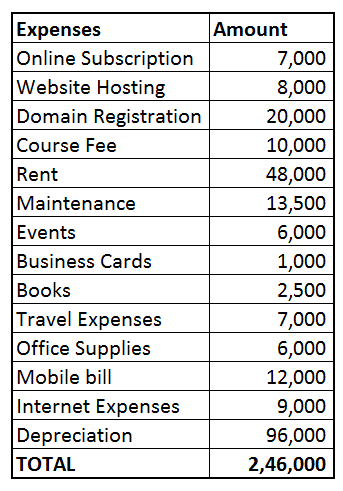

Cheltuieli de afaceri

Freelancerii pot reduce cheltuielile care sunt direct legate de munca lor din chitanțele lor. Următoarele cheltuieli ale lui Raghav pot fi reduse din veniturile sale

Abonament online 7.000 Rs (programare blog + calendar = 5.000 Rs, cont Netflix 2.000 Rs)

Găzduiește site-ul web 8.000 Rs

Înregistrarea domeniului 20.000 Rs

Taxa de curs de design Rs 10.000

Închiriez 48.000 Rs (deoarece jumătate din casa lui Raghav era folosită ca loc de muncă, el poate pretinde 50% din chirie)

Întreținere 13.500 Rs (50% poate fi revendicat, deoarece jumătate din spațiu era folosit ca birou)

Evenimente 6.000 Rs

Carte de vizită 1.000 Rs

Cărți 2.500 Rs

Cheltuieli de călătorie 7.000 Rs

Rechizite de birou 6.000 Rs

Factură de mobil 12.000 Rs (Raghav și-a verificat facturile detaliate timp de 3 luni și a considerat că aproximativ jumătate dintre apeluri erau legate de munca sa și, prin urmare, a decis că 50% din factură poate fi atribuită muncii sale)

Cheltuieli cu internetul 9.000 Rs

Cheltuieli directe de liber profesionist (Suma celor de mai sus) = 1.60.000 Rs

Cheltuielile totale sunt Amortizare + Cheltuieli de afaceri = Rs 2,46,000

Câștigul net din DESIGN WORK = 9.00.000 Rs – 2.46.000 Rs = 6.54.000

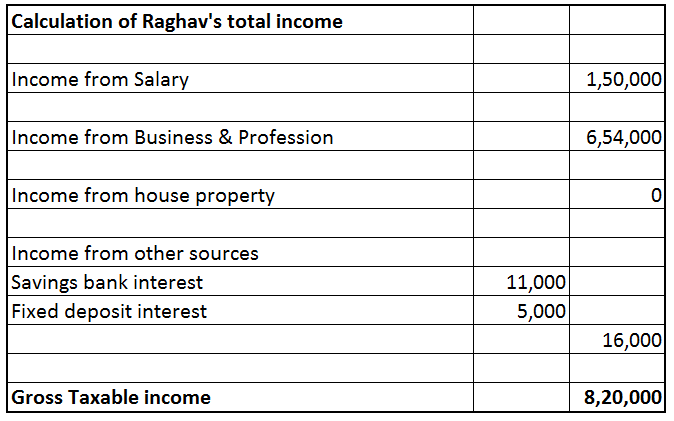

Calcularea venitului impozabil al lui Raghav

Venitul liber profesionist al lui Raghav este de 6.54.000 Rs. Dar venitul total impozabil este suma veniturilor din următoarele capete: venit din salariu, venit din proprietatea casei (orice venit din chirie), venit din afaceri și profesie (venit liber profesionist), venituri din câștiguri de capital (vânzarea de acțiuni sau fonduri mutuale). etc.), și venituri din alte surse (Venituri din dobânzi de la bănci, depozite etc.).

Venituri din salariu

Aceasta include orice venit din salariu sau alte plăți primite în virtutea angajării. Salariul de trei luni al lui Raghav de 1.50.000 Rs a fost creditat în contul său. PF de 20.000 Rs și TDS de 8000 Rs au fost, de asemenea, deduse înainte de a renunța la locul de muncă la sfârșitul lunii iunie 2015.

Venituri din proprietatea casei

Raghav nu are nicio casă și nu are venituri din chirie.

Venituri din câștiguri de capital

Raghav nu a vândut niciun activ de capital în perioada exercițiului financiar 2015-2016.

Venituri din afaceri și profesie

Venitul liber profesionist al lui Raghav (venit din afaceri și profesie ) calculat mai sus este de 6.54.000 Rs.

Venituri din alte surse

Include venituri din dobânzi la contul de economii, dobânzi din depozite fixe. Acesta este capul de venit rezidual, aici sunt impozitate veniturile care nu pot fi impozitate sub niciun alt cap de venit. Raghav are venituri din dobânzi de 11.000 Rs. El a câștigat dobândă de la FD, de asemenea, de 5.000 Rs. TDS a dedus 500 Rs.

Deduceri din venit

Secțiunea 80C Contribuția lui Raghav la contul său EPF la momentul angajării sunt eligibile pentru deducere în conformitate cu secțiunea 80C = 20.000 Rs. Prima LIC plătită de acesta și depozitul PPF sunt, de asemenea, eligibile în conformitate cu secțiunea 80C = 12.000 Rs + 80.000 Rs. Deducere totală 80C = 1.12.000 Rs. [Se poate revendica maximum 1.50.000 Rs în conformitate cu secțiunea 80C].

Secțiunea 80CCD(1B) Deoarece Raghav nu mai contribuie la EPF, a deschis un cont NPS . Depozitele efectuate către NPS sunt eligibile pentru deducere în conformitate cu secțiunea 80CCD(1B) până la un maxim de 50.000 Rs.

Secțiunea 80TTA Deducerea conform secțiunii 80TTA este disponibilă pentru Raghav pentru veniturile din dobânzi din contul bancar de economii. Pot fi solicitate maxim 10.000 Rs.

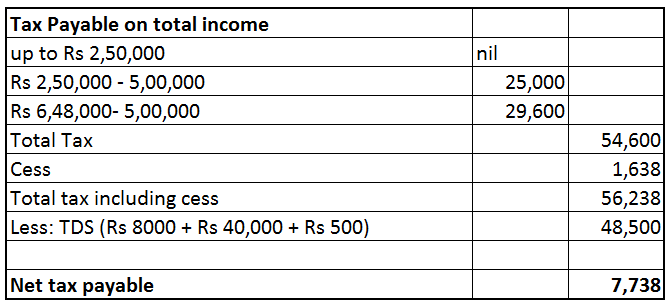

TDS

Următoarele sume au fost deduse ca TDS din diferitele sale venituri. Acestea au fost urmărite din formularul său 26AS

TDS pe salariu 8.000 Rs, TDS pe venitul liber profesionist 40.000 Rs, TDS pe dobândă 500 Rs = 48.500 Rs

Venitul total impozabil al lui Raghav este de 6.48.000 Rs

Impozitul total plătit de Raghav este de 56.238 Rs. Cu toate acestea, 48.500 Rs au fost deja deduse ca TDS. Prin urmare, impozitul net plătit de Raghav este de 7.738 Rs. (Deoarece Raghav este independent și obligația sa fiscală anuală depășește 10.000 Rs, i se vor aplica regulile privind impozitul în avans. Dacă nu a depus impozit în avans în timpul exercițiului financiar 2015-16, ar putea fi nevoit să plătească dobândă în conformitate cu secțiunile 234B și 234C ).

Raghav și-a depus taxele folosind produsul ClearTax pentru companii și vă puteți depune declarațiile și aici www.cleartax.in/business

Trebuie să deduceți TDS din plățile pe care le faceți altora, vă avem acoperit, accesați www.cleartds.com