Cum să dezvoltați o aplicație de împrumut de la egal la egal

Publicat: 2020-06-02Au dispărut vremurile în care puteai împrumuta cu ușurință bani de la o bancă. Desigur, puteți găsi în continuare împrumuturi personale cu dobânzi scăzute, dar abundența și disponibilitatea au devenit rare. Tapismul din bănci și-a depășit pragul și nu este o sarcină ușoară să dovedești garanția. De asemenea, trebuie să stai la coadă, să faci tururi inutile la bancă și, totuși, nu primești împrumutul. Dar, odată cu apariția aplicațiilor și tehnologiei mobile, acum puteți obține un împrumut instantaneu cu aplicații mobile de împrumut peer-to-peer.

O idee de aplicație de împrumut Peer-to-Peer vă permite să împrumutați bani fără implicarea unei bănci tradiționale sau a unei uniuni de credit. Poți doar să împrumuți bani stând în fotoliul tău. Au devenit printre cele mai în tendințe tehnologii din lumea Fintech.

S-a estimat că evaluarea industriei P2P va ajunge la o evaluare de 150 de miliarde de dolari până în 2025.

Ce este o aplicație de împrumut P2P?

Împrumutul P2P este o metodă de creditare în bani, în care debitorii și creditorii sunt părți egale, cum ar fi companii sau persoane fizice. Nu există nicio participare a intermediarilor, cum ar fi brokerii de credite, băncile sau orice altă instituție financiară. Deoarece nu există intermediari, rata dobânzii nu este la fel de mare și investitorii obțin mai mult profit.

Acest mecanism complet de împrumut și împrumut de bani este realizat pe o aplicație care este denumită aplicație de împrumut P2P, în care utilizările pot fi atât împrumutătorii de bani, cât și împrumutații.

Există mai multe cheltuieli în timpul întreținerii unei bănci, cum ar fi închirierea spațiilor, taxele de personal, computerele, software-ul etc. Cu toate acestea, nu există o astfel de cerință într-o aplicație de împrumut P2P, aveți nevoie doar de o companie de încredere de dezvoltare a aplicațiilor mobile, care să vă poată îndeplini toate cereri.

Cum funcționează o aplicație mobilă de împrumut P2P?

Pentru debitori:

Inscrie-te

În primul rând, trebuie să semnați ca împrumutat în aplicație. Ar trebui să aveți informații de management disponibile și să aveți un cont financiar care ar trebui să aibă o vechime de cel puțin un an. Probabil, vi se va cere să vă descrieți afacerea, astfel încât creditorii să știe de ce sunteți în siguranță să împrumutați.

Creditarea

După ce veți termina înregistrarea, funcționalitatea aplicațiilor p2p din partea de administrator va informa creditorii despre riscurile și recompensele împrumutului pentru afacerea dvs.

Piața de împrumuturi

Există o piață de împrumut în aplicație pe care împrumutul tău va intra în vigoare, odată ce afacerea ta este aprobată. Aici, creditorii vor licita pentru a vă completa împrumutul, concurând unul împotriva celuilalt pentru a oferi cea mai competitivă rată. În cele din urmă, ar fi acceptată cea mai mică ofertă cu dobândă, prin urmare trebuie să plătiți cea mai mică dobândă pentru împrumut.

Acceptați împrumutul

După ce împrumutul dvs. primește fonduri de 100%, trebuie să acceptați termenii și condițiile împrumutului. Aplicația vă poate percepe comisioane foarte mici în timp ce transferați banii în contul dvs.

Rambursare

Ar exista o dată potrivită pentru a efectua rambursările împrumutului, acestea vor fi fixate în fiecare lună, astfel încât să știți în avans datele rambursărilor.

Citiți și: Cum să dezvoltați o aplicație mobilă pentru comerțul electronic?

Pentru creditori:

Inscrie-te

La fel ca și debitorii, trebuie să vă înscrieți ca creditori de bani cu o clasificare rapidă a investitorilor și oportunitatea.

Alegeți Cont

Pot exista diferite tipuri de conturi pentru creditori, cum ar fi conturile Growth care doresc o metodă rapidă și simplă de a crea un portofoliu diversificat de împrumuturi de afaceri, conturi de venit pentru cei care doresc să genereze un nivel consistent de venit dintr-o sumă forfetară fără a le consuma. capital, sau un cont auto-selectat în care creditorii pot alege de mână afacerile cărora doresc să împrumute.

Adăugați fondurile dvs

Indiferent de contul pe care l-ați ales, trebuie să adăugați fonduri în contul dvs., prin diferite metode de plată disponibile.

Împrumutați debitorilor

Acum puteți licita pentru împrumuturile aplicate debitorii.

Rambursare

Veți primi rambursări lunare de capital și dobândă de la fiecare dintre afacerile cărora le-ați împrumutat. Puteți apoi să împrumutați acești bani altor afaceri pentru a continua să obțineți venituri.

Cum beneficiază o aplicație de împrumut de bani debitorilor?

1. Nicio intervenție a unui intermediar scump

Într-o aplicație de împrumut P2P, nu există bănci sau implică un intermediar scump. Deci clientul nici nu trebuie să plătească pentru serviciile bancare și nici nu trebuie să convingă creditorul să emită un împrumut, deoarece sunteți solvabil și de încredere. Toate procesele sunt efectuate pe o singură aplicație mobilă, în detrimentul unor taxe minime.

2. Flexibil decât împrumuturile tradiționale

În cea mai mare parte, împrumuturile P2P sunt negarantate, adică împrumutatul nu trebuie să ofere nicio garanție, așa că nu va trebui să vă legați bunurile personale sau proprietatea, așa cum este cazul împrumuturilor tradiționale. În împrumuturile P2P, procesul de aplicare este rapid și necomplicat. Astfel, puteți accesa fonduri într-o perioadă scurtă de timp.

3. Rate mai mici ale dobânzii

Împrumuturile pe care le veți obține la o aterizare peer-to-peer ar percepe o rată a dobânzii destul de mai mică în comparație cu creditorii tradiționali, cum ar fi băncile și societățile de construcții. Deoarece investitorii își împrumută banii direct debitorilor printr-o platformă de aplicații, nu există intermediari prin care ambele părți să poată beneficia de rate mai favorabile.

4. Inspecție amănunțită

Deși nu este nevoie de garanții, totuși împrumutatul a trebuit să trimită copii scanate ale pașaportului său și alte detalii împreună cu numărul său de identificare fiscală. Ei trebuie să depună documente pentru a-și dovedi solvabilitatea. O aplicație de împrumut P2P oferă întotdeauna utilizatorilor un nivel ridicat de încredere.

Citiți și: Cum să dezvoltați un site de comerț electronic?

Cum o aplicație de creditare a împrumuturilor beneficiază creditorii?

1. Retururi stabile și atractive

Rata medie actuală de rentabilitate a unei aplicații de creditare P2P este de 10%, dar depinde de tipul de împrumut și de durata. Pe piata bancara actuala, un randament de 10% este destul de atractiv, mai ales daca este diversificat de la debitori calificati.

2. Creditorii aleg

În calitate de creditor de bani, puteți clasifica debitorii și puteți verifica identificarea acestora. Veți obține toate detaliile unui împrumutat împreună cu scorul său de credit și alți factori conexe în algoritmul de finanțare. Puteți alege să investiți în debitorii care se potrivesc preferințelor dvs.

3. Prevenirea fraudei

Cel mai trist lucru pentru creditorii de bani este să nu-și primească banii înapoi. Cu toate acestea, o aplicație P2P implementează un sistem de prevenire a fraudei pentru a menține o politică de toleranță zero cu privire la fraudă. Cea mai bună aplicație P2P ar trebui să urmeze procedurile care sunt cele mai stricte și mai riguroase din industrie.

De ce ar trebui să investești într-o aplicație mobilă de împrumut P2P?

Industria de creditare evoluează foarte mult. Segmentul de creditare alternativ a înregistrat o creștere de 10 ori în ultimul deceniu. Dimensiunea globală a pieței de creditare peer-to-peer (P2P) a fost evaluată la 67,93 miliarde USD în 2019 și se estimează că va ajunge la 558,91 miliarde USD până în 2027, crescând cu un CAGR de 29,7% din 2020 până în 2027. În mare parte, debitorii iau bani pentru credite de consum, împrumuturi pentru întreprinderi mici, împrumuturi pentru studenți sau împrumuturi imobiliare. Potrivit Uniunii Europene, aproximativ 53% dintre diferitele organizații mici și mijlocii din Germania și Marea Britanie au solicitat un împrumut online în 2019, ceea ce a fost semnificativ mai mare față de anul precedent 2018.

Top aplicații mobile de împrumut P2P

Iată câteva dintre cele mai bune aplicații mobile de împrumut P2P și concluziile pentru afacerea dvs.:

1. Prosperă

În aplicația Prosper P2P, puteți împrumuta până la 2.000 USD sau până la 40.000 USD. Vine cu multe tipuri de împrumuturi, cum ar fi consolidarea datoriilor, renovarea casei, asistența medicală, etc. De asemenea, puteți aplica împreună cu un alt împrumutat, ceea ce vă face mai credibil, presupunând că cealaltă persoană are un credit mai bun.

În aplicația Prosper P2P, puteți împrumuta până la 2.000 USD sau până la 40.000 USD. Vine cu multe tipuri de împrumuturi, cum ar fi consolidarea datoriilor, renovarea casei, asistența medicală, etc. De asemenea, puteți aplica împreună cu un alt împrumutat, ceea ce vă face mai credibil, presupunând că cealaltă persoană are un credit mai bun.

2. LendingClub

LendingClub se numără printre cele mai bune aplicații dacă aveți nevoie de un împrumut de o sumă foarte mică. Este una dintre cele mai vechi și mai cunoscute aplicații de împrumut mobil P2P. Creditorilor li se oferă mai multă siguranță, deoarece atunci când împrumutații efectuează rambursarea cu întârziere, atunci există o taxă de întârziere de 5%. Împrumuturile pot fi costisitoare pentru debitorii cu credit subțire, inclusiv comisioane de inițiere de 2% până la 6%. Solicitanții comuni sunt permisi și în această aplicație. Rata sa este destul de în comparație cu Prosper.

LendingClub se numără printre cele mai bune aplicații dacă aveți nevoie de un împrumut de o sumă foarte mică. Este una dintre cele mai vechi și mai cunoscute aplicații de împrumut mobil P2P. Creditorilor li se oferă mai multă siguranță, deoarece atunci când împrumutații efectuează rambursarea cu întârziere, atunci există o taxă de întârziere de 5%. Împrumuturile pot fi costisitoare pentru debitorii cu credit subțire, inclusiv comisioane de inițiere de 2% până la 6%. Solicitanții comuni sunt permisi și în această aplicație. Rata sa este destul de în comparație cu Prosper.

3. Peerform

Dacă sunteți un debitor cu un scor de credit slab și aveți nevoie de un împrumut, atunci Peerform este platforma potrivită pentru dvs. Utilizează un algoritm proprietar pentru a determina solicitanții care pot fi mai solvabili decât scorurile lor de credit tradiționale. Nu există rate scandaloase de peste 30%, plus împrumuturile vin cu DAE foarte scăzută pentru debitorii cu credit mare. Cu toate acestea, nu puteți împrumuta împrumuturi pentru mai mult de 3 ani și nu există funcționalitate de aplicare comună. De asemenea, percepe o taxă de 1-5% taxe de inițiere și 5% comisioane de întârziere.

Dacă sunteți un debitor cu un scor de credit slab și aveți nevoie de un împrumut, atunci Peerform este platforma potrivită pentru dvs. Utilizează un algoritm proprietar pentru a determina solicitanții care pot fi mai solvabili decât scorurile lor de credit tradiționale. Nu există rate scandaloase de peste 30%, plus împrumuturile vin cu DAE foarte scăzută pentru debitorii cu credit mare. Cu toate acestea, nu puteți împrumuta împrumuturi pentru mai mult de 3 ani și nu există funcționalitate de aplicare comună. De asemenea, percepe o taxă de 1-5% taxe de inițiere și 5% comisioane de întârziere.

4. Parvenit

Upstart este o aplicație neobișnuită de creditare cu împrumut P2P, care verifică acreditările academice și de angajare pentru a arăta debitorii cu potențial real, indiferent că au scoruri de credit slabe.

Upstart este o aplicație neobișnuită de creditare cu împrumut P2P, care verifică acreditările academice și de angajare pentru a arăta debitorii cu potențial real, indiferent că au scoruri de credit slabe.

Motto-ul lor este „Ești mai mult decât scorul tău de credit”. Este accesibil dacă aveți un istoric de credit corect sau subțire, de asemenea, puteți obține APR-uri mai bune chiar și cu scoruri de credit scăzute și nu există nicio taxă de inițiere pentru unii debitori. Cu toate acestea, nu există împrumuturi sub 5.000 USD și nu sunt permise cosemnatari.

5. Rambursare

Pe Payoff, ar trebui să aveți un istoric de credit de cel puțin 3 ani și două linii comerciale pentru a împrumuta un împrumut. Puteți obține cele mai competitive rate dintre toate platformele de creditare P2P. DAE medie este de doar 15,49% și puteți obține un împrumut între 5.000 USD și 35.000 USD. Există diverse perioade de rambursare fără comisioane de întârziere și fără comisioane de inițiere. Cu toate acestea, împrumutații fără experiență sau ușoare pot chiar să nu se califice pentru această platformă și nu există împrumuturi sub 5.000 USD. De asemenea, nu sunt acceptați solicitanții comune.

Pe Payoff, ar trebui să aveți un istoric de credit de cel puțin 3 ani și două linii comerciale pentru a împrumuta un împrumut. Puteți obține cele mai competitive rate dintre toate platformele de creditare P2P. DAE medie este de doar 15,49% și puteți obține un împrumut între 5.000 USD și 35.000 USD. Există diverse perioade de rambursare fără comisioane de întârziere și fără comisioane de inițiere. Cu toate acestea, împrumutații fără experiență sau ușoare pot chiar să nu se califice pentru această platformă și nu există împrumuturi sub 5.000 USD. De asemenea, nu sunt acceptați solicitanții comune.

Lucruri de luat în considerare înainte de a dezvolta o platformă de împrumut

Rețineți Regulile și reglementările guvernamentale

O aplicație P2P trebuie să fie reglementată de regulile și reglementările guvernamentale, pentru a se asigura că jucătorii respectă regulile. Acesta va cuprinde numai activități permise, reglementări privind capitalul, guvernanța, planul de continuitate a afacerii și interfața cu clienții.

Găsiți un partener bancar

Veți avea nevoie de un partener bancar care se va ocupa de toate tranzacțiile financiare bancare. Este posibil să puteți negocia unele caracteristici speciale pentru afacerea dvs. în cadrul aplicației, este mai probabil să aveți nevoie să vă adaptați la funcțiile și actualizările aplicației companiei.

Procesul de verificare a împrumutatului

Ar trebui să aveți un proces fiabil de verificare a împrumutaților pentru prevenirea fraudei. Puteți implementa:

- O dovadă de identificare guvernamentală

- Procesul de verificare a veniturilor

- Dovada decontului fiscal

- Informații despre contul bancar

- Verificarea numărului de telefon

Evaluarea riscului și stabilirea ratelor dobânzii

Va trebui să utilizați un algoritm avansat pentru stabilirea prețului împrumuturilor, care ar trebui să fie actualizat și perfecționat în mod constant. Pentru a obține un împrumut, debitorii trebuie să aibă:

- Scorul FICO minim 600

- Un raport datorie-venit sub 40%

- Un profil de credit cu orice delincvențe

- Cel puțin un cont bancar deschis

Conformitate GDPR

Regulamentul general privind protecția datelor (GDPR) oferă utilizatorilor drepturi de bază, cum ar fi dreptul de a fi informați, dreptul de acces, dreptul la rectificare, dreptul la ștergere, dreptul la restricționarea prelucrării, dreptul la portabilitatea datelor, dreptul la opoziție și drepturile conexe. la luarea automată a deciziilor și crearea de profiluri.

Conformitatea CCPA

CCPA oferă rezidenților din California capacitatea de a controla modul în care companiile își procesează informațiile personale. Companiile ar putea onora solicitările rezidenților din California de a accesa, șterge și renunța la partajarea sau vânzarea informațiilor lor.

UX și UI interactiv

Indiferent de câte funcții și securitate i-ați oferit unui utilizator într-o aplicație. Utilizatorii l-ar folosi dacă are un UX interactiv și UI captivant.

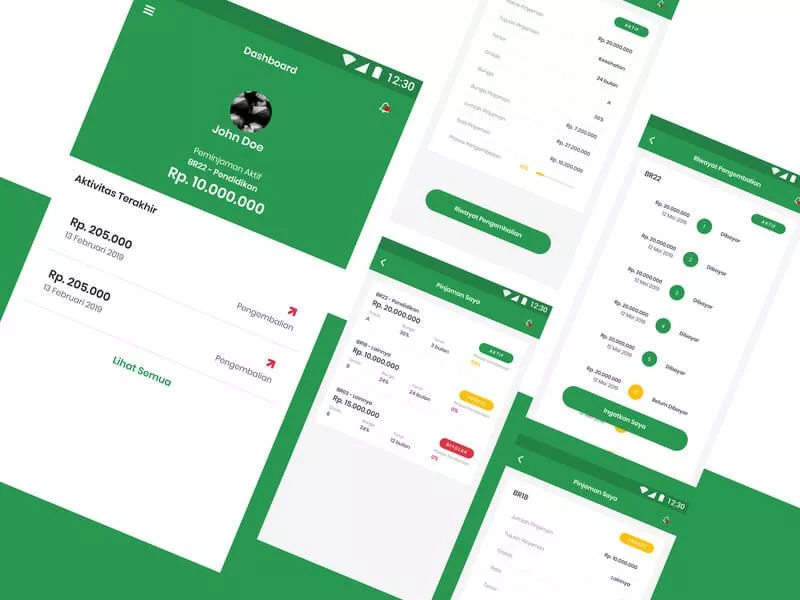

Caracteristici generale ale aplicației de împrumut P2P

1. Managementul documentelor

Creditorii ar putea gestiona toate documentele clienților potențiali într-un singur loc. Debitorii ar trebui, de asemenea, să poată stoca documentele într-un singur loc și să le revizuiască cu ușurință.

2. Calculator împrumut/EMI

Un calculator de împrumut îi va ajuta pe împrumutați să-și calculeze cu ușurință ratele și suma totală, introducând durata, suma împrumutului, dobânda.

3. Managementul conducerii

Creditorii ar trebui să gestioneze clienții potențiali care au împrumutat bani. Aceștia ar putea crea clienți potențiali, urmări clienții potențiali și pot obține detalii precum preluarea, mandatul, următoarea plată, soldul și alte detalii.

4. Verificare automată KYC/AML

Verificarea împotriva spălării banilor (AML) împiedică practicarea generării de venituri prin acțiuni ilegale, în timp ce KYC oferă administratorului detalii complete ale utilizatorului prin identificări guvernamentale.

5. Managementul refinanțării

Caracteristica de refinanțare înseamnă că, atunci când împrumutatul a plătit jumătate din împrumut, împrumutatul poate refinanța de la alți creditori pentru împrumut în funcție de profilul său.

6. Calculul scorului de credit

Un calculator de scor de credit determină cât dețineți din împrumuturi, durata istoricului dvs. de credit, tipurile de conturi și alți parametri.

7. Programul de plată

Programatorul de rambursare va ajuta debitorii și creditorii să primească notificări despre ratele viitoare.

8. Dobândă numai pentru suma utilizată

Puteți implementa funcționalitatea în care s-ar aplica dobânda acelei sume care a fost folosită de împrumutat.

9. Opțiuni de rambursare

Ar trebui să existe opțiuni variate de rambursare care să se potrivească atât debitorului cât și creditorului.

10. Cameră în aplicație, apel și chat

Aceste trei C sunt întotdeauna necesare pentru orice aplicație mobilă în zilele noastre. O cameră este folosită pentru a încărca imagini ale documentelor, în timp ce funcțiile de apel și chat pot conecta creditorii cu împrumutați.

11. Scaner de documente

Un scanner de documente poate încărca fișierele în formatul dispozitivului portabil (PDF).

12. Asistență Chatbot

Asistența Chatbot vă va ajuta să rezolvați orice întrebări care apar cu privire la caracteristici și funcționalități.

Caracteristici specifice aplicației mobile P2P Loan Lending pentru administrator

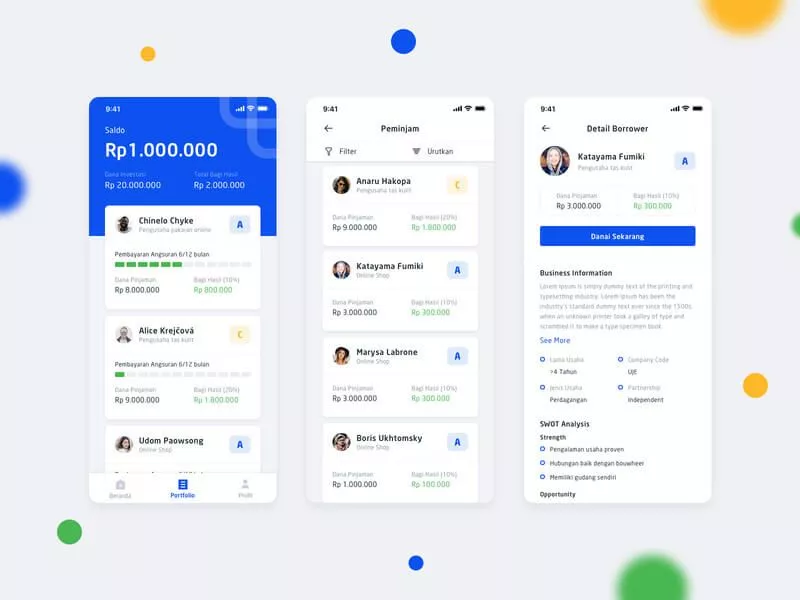

1. Managementul creditorilor

Lender Management îi ajută pe creditori să investească bani prin selectarea împrumutaților la alegere în cadrul aplicației. Un creditor poate verifica detalii precum suma necesară, durata împrumutului și profilul pentru KYC.

2. Managementul Împrumutatului

Îi ajută pe împrumutați să trimită detalii precum KYC, semnul electronic și alte informații despre etichetele de profil. Împrumutatul trebuie să încarce documente, istoricul lor de credit și conturile de afaceri, pentru a obține împrumuturi

3. Notificări push

Dacă un utilizator este de acord să permită notificările push, atunci va primi alerte sau notificări în timp util despre comanda sa, orice ofertă nouă, politică etc. Va crește implicarea utilizatorilor, ratele de conversie și va viza mai mult public.

4. Analize în timp real

Analiza în timp real vă ajută să obțineți informații și să acționați asupra datelor imediat sau imediat după ce datele intră în sistemul lor. Analiza aplicațiilor în timp real răspunde la întrebări în câteva secunde.

5. Aprobare KYC

Aprobarea KYC ajută atât creditorii, cât și cumpărătorii pentru verificarea lor pe platformă. Administratorul ar aproba KYC dacă toate documentele sunt corecte.

6. Integrare CRM

Integrarea instrumentelor de management al relațiilor cu clienții (CRM) vă poate ajuta platforma să construiască relații mai bune cu clienții, să crească ratele de retenție.

7. Analize în timp real

Analiza în timp real vă ajută să obțineți informații și să acționați asupra datelor imediat sau imediat după ce datele intră în sistemul lor. Analiza aplicațiilor în timp real răspunde la întrebări în câteva secunde.

8. Managementul partenerului bancar

Veți avea nevoie de un sistem eficient care va gestiona toate politicile, tranzacțiile și alte probleme legate de bancă.

9. Managementul creditelor

Managementul împrumutului va păstra toate înregistrările împrumutului, sumei, tranzacțiilor, istoricului, detaliilor împrumutătorului și împrumutatului și alte date.

Stack și echipă de tehnologie necesare

Depinde dacă doriți să dezvoltați o aplicație mobilă pentru Android, iOS sau ambele. Puteți angaja fie un dezvoltator Java, fie un dezvoltator Swift sau ambele. Dacă nu aveți un buget atât de mare, atunci cea mai bună cale de a merge este o platformă hibridă prin care puteți obține aplicații pentru ambele platforme scrise pe un singur cod.

Ceilalți membri ai echipei de care vi se vor cere sunt managerul de proiect (pentru gestionarea tuturor aspectelor dezvoltării aplicației), designeri UI și UX pentru asumarea responsabilității pentru interfața de proiectare a aplicației, experți backend pentru API, plugin și administrator.

Stack tehnologic pentru dezvoltarea unei aplicații mobile

Costul dezvoltării unei aplicații precum P2P depinde de caracteristicile și funcționalitățile aplicației. Puteți contacta direct echipa noastră de vânzări pentru a obține o ofertă.