Peste 20 de statistici privind creditarea întreprinderilor mici pe care trebuie să le cunoașteți

Publicat: 2021-07-21La un moment dat în călătoria dvs. de afaceri, probabil vă veți descoperi că aveți nevoie de mai mult capital. Fie că este vorba de a accelera creșterea sau de a acoperi o lipsă sezonieră a fluxului de numerar, finanțarea adecvată poate fi favorabilă pentru proprietarii de afaceri mici.

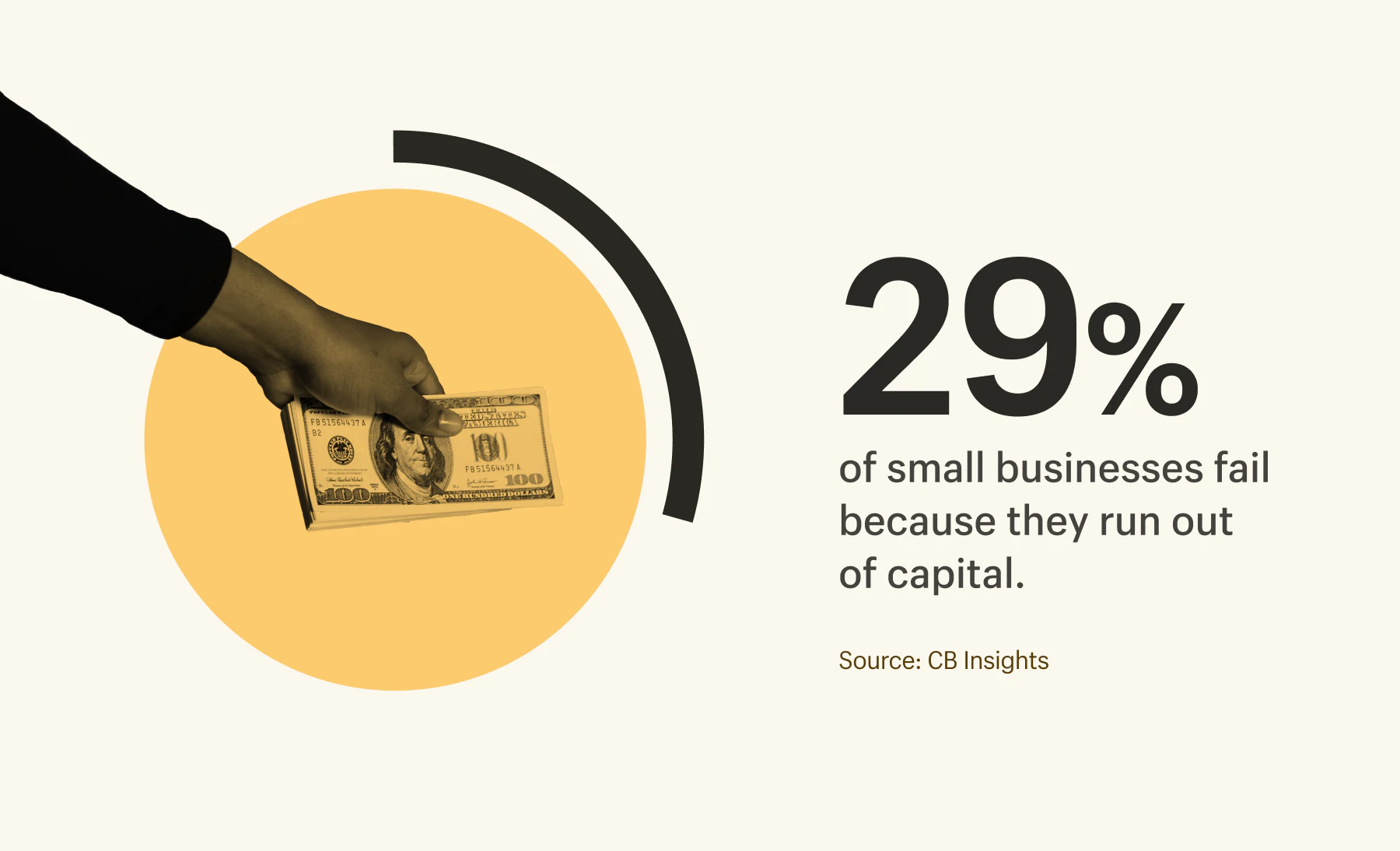

De fapt, marea majoritate (82%) a întreprinderilor mici își închid porțile din cauza gestionării slabe a fluxului de numerar. Alți 29% pur și simplu rămân fără numerar.

Din fericire, există o mulțime de soluții de împrumut pentru întreprinderi mici disponibile pentru dvs. Băncile, creditorii online și chiar familia și prietenii vă pot ajuta să vă asigurați banii de care aveți nevoie pentru a vă dezvolta afacerea.

Pentru a vă ajuta să navigați în împrumuturile pentru întreprinderile mici, descriem diferitele tipuri de împrumuturi și împărtășim statistici privind ratele de aprobare și sumele medii ale împrumuturilor, pentru a vă ajuta să alegeți opțiunea potrivită pentru afacerea dvs.

Cuprins

- Tipuri de împrumuturi pentru întreprinderi mici

- Sumele medii ale împrumutului în funcție de tipul de împrumut și de creditor

- Ratele de aprobare pe tipuri de împrumut și creditor

- Motive pentru care împrumuturile pentru afaceri sunt refuzate

- Când să te gândești la împrumuturile pentru întreprinderile mici

Tipuri de împrumuturi pentru întreprinderi mici

Opțiunile de împrumut pentru întreprinderile mici nu lipsesc, dar fiecare vine cu propriile avantaje și dezavantaje și cu termene de rambursare diferite. Termenele de rambursare sunt extrem de importante cărora să le acordați atenție. De exemplu, dacă afacerea dvs. are un ciclu lung de flux de numerar, împrumuturile de afaceri pe termen scurt cu plăți frecvente vă pot lăsa într-un ciclu de plăți ale datoriilor.

Mai jos este o prezentare rapidă a fiecărui tip de împrumut pentru întreprinderi mici și avantajele și dezavantajele acestora.

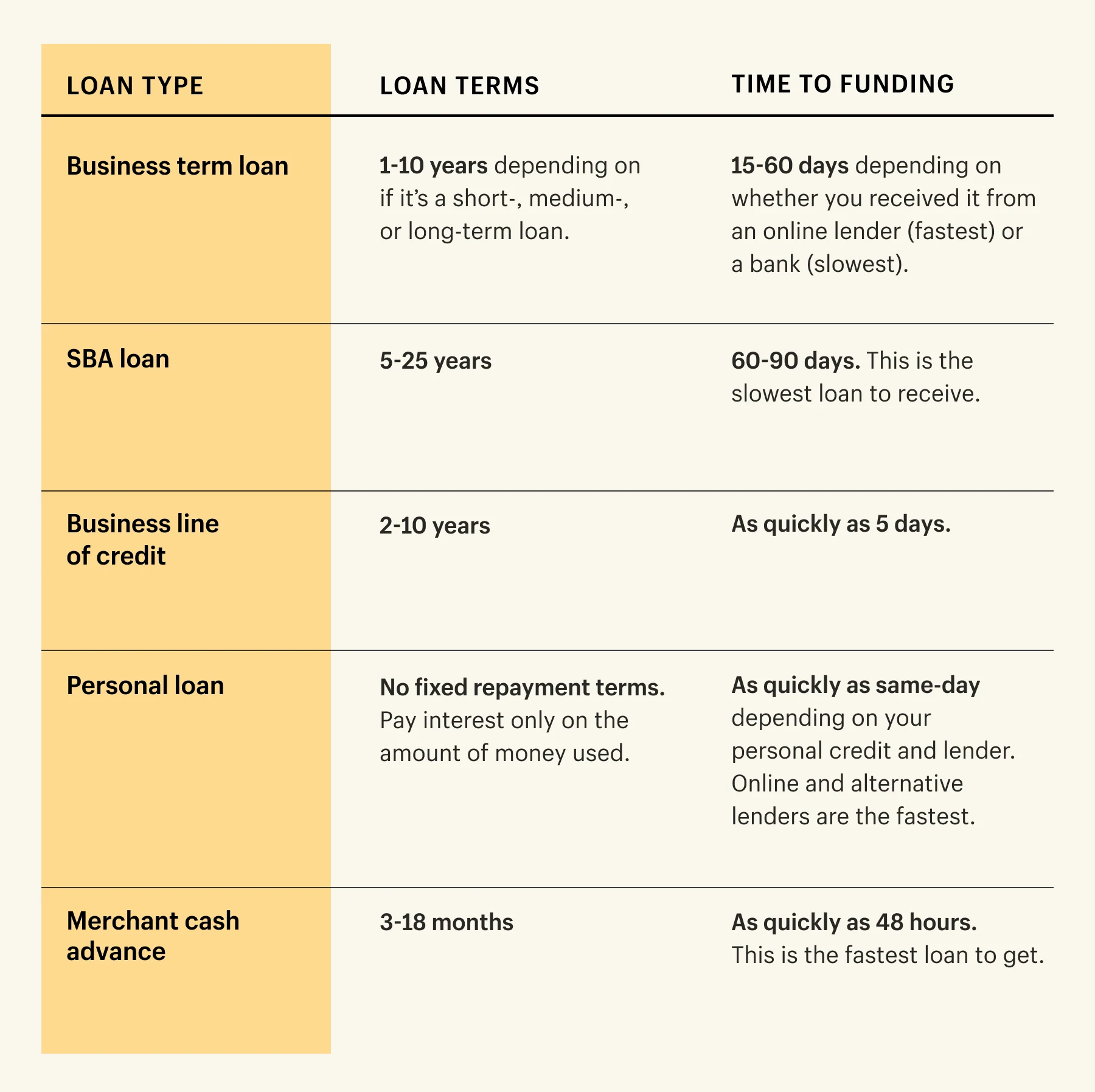

Împrumut pe termen de afaceri

Un împrumut pe termen de afaceri este o sumă forfetară de numerar pe care proprietarii de întreprinderi mici o pot obține de la bănci, creditori online sau alte instituții financiare. Companiile au un termen fix pentru a rambursa creditorul. (95% din împrumuturile pe termen de afaceri au rate fixe ale dobânzii.)

Acestea pot fi împrumuturi pe termen scurt, mediu sau lung și, în funcție de creditor, timpul de primire a finanțării poate varia foarte mult. De exemplu, împrumuturile de afaceri pe termen mediu durează mai mult pentru a fi aprobate printr-o bancă față de un creditor online.

Împrumuturile de afaceri pe termen scurt au o perioadă scurtă de rambursare (de obicei între 18 luni și 3 ani), în timp ce împrumuturile de afaceri pe termen mediu și lung au perioade mai lungi de rambursare (până la 10 ani).

Pro :

- Dobânzi fixe.

- Puteți construi credit de afaceri.

- Întreprinderile mici pot împrumuta sume mari de bani.

- Perioada de rambursare pe termen lung disponibilă pentru împrumuturile pe termen lung (până la zece ani, în funcție de creditor).

- Cerințe scăzute de eligibilitate pentru împrumuturile pe termen scurt.

Contra

- Poate dura ceva timp pentru a fi aprobat.

- Cu cât termenul este mai scurt, cu atât este mai mare rata dobânzii.

- Cu cât termenul este mai scurt, cu atât plățile sunt mai frecvente.

- Pot exista comisioane de rambursare anticipată dacă achitați împrumutul mai devreme decât s-a convenit.

împrumut SBA

Administrația pentru Afaceri Mici din SUA (SBA) este un împrumut garantat de guvern disponibil prin diverși creditori, inclusiv bănci și uniuni de credit. Împrumuturile SBA sunt îndrăgite pentru ratele lor de invidiat și termenii de împrumut.

Există o mulțime de variații și opțiuni atunci când vine vorba de împrumuturile SBA, iar sumele pot varia de la 75.000 USD la 5 milioane USD, așa că asigurați-vă că verificați site-ul web al SBA pentru tipul potrivit de împrumut pentru afacerea dvs.

Pro:

- Dobânzi scăzute.

- Sume mici și mari de bani disponibile pentru a împrumuta.

- Cerințe generale de eligibilitate: trebuie să fiți o companie înregistrată, să operați în SUA, să fi investit propriul timp/bani în afacere și să nu solicitați finanțare în altă parte.

Contra

- Proces lung de aprobare (aproximativ 60 până la 90 de zile).

- Sunt necesare scoruri bune de credit.

- Este necesară plata în avans.

- Garanție personală necesară pentru împrumutul SBA; sunteți răspunzător pentru împrumut dacă compania nu poate plăti.

Există o mulțime de căi de investigat dacă sunteți în căutarea banilor pentru a începe o afacere. O cale populară este un împrumut pentru afaceri mici, cum ar fi un microîmprumut SBA, care este un împrumut de până la 50.000 USD; este administrat de creditori comunitari nonprofit și poate veni cu rate și condiții favorabile ale dobânzii.

Linie de credit de afaceri

Linia de credit este o sumă forfetară pe care proprietarii de întreprinderi mici o pot folosi pentru cheltuieli, cum ar fi inventarul, chiria sau utilajele noi. Spre deosebire de împrumuturile pe termen de afaceri, băncile mari oferă companiilor o linie de credit fără termene fixe de rambursare. Este un împrumut pe termen scurt care poate varia între 1.000 USD și 250.000 USD.

Potrivit Small Business Credit Survey de la Federal Reserve Bank, 54% dintre întreprinderile mici din SUA au solicitat un împrumut pentru afaceri sau o linie de credit în 2018.

Pro:

- Fără taxe de rambursare anticipată.

- Este flexibil; accesați bani atunci când aveți nevoie de ei.

- Plătiți doar dobândă pentru suma pe care o utilizați.

- Construiți credit de afaceri.

Contra

- Cerințe stricte de eligibilitate.

- Taxele pot fi mari dacă împrumutați mai mult decât suma convenită.

- Eșecul de a efectua rambursări poate afecta scorul de credit al companiei.

Finanțarea echipamentelor

Conceput special pentru finanțarea echipamentelor, acest tip de împrumut pentru afaceri vă poate ajuta să achiziționați frigiderul comercial, tractorul sau echipamentul informatic de care aveți nevoie. Creditorii vă vor închiria echipamente în timp ce dvs. plătiți pentru el în rate lunare. Odată achitată suma, afacerea dvs. va deține echipamentul.

Potrivit Equipment Leasing and Finance Association, aproape 8 din 10 companii din SUA folosesc o anumită formă de finanțare atunci când achiziționează echipamente noi. Băncile au fost principalul creditor pentru 43% din tranzacțiile de finanțare a echipamentelor.

Pro

- Împărțiți costul echipamentelor scumpe.

- Termenii flexibili sunt disponibili de la majoritatea creditorilor.

- Construiți credit de afaceri.

Contra

- Banii pot fi cheltuiți doar pentru echipamentele cu care creditorul este de acord.

- Creditorii pot solicita aprobarea unui avans sau a unui scor minim de credit.

- Este posibil să plătiți în continuare rambursări lunare pentru echipamente care nu mai sunt utilizate.

Imprumut personal

Un împrumut de nevoi personale este un tip de finanțare bazat pe creditul personal pentru a ajuta la accelerarea creșterii afacerii într-o situație dificilă. Este disponibil de la uniunile de credit și de la bănci și variază de obicei între 1.000 USD și 50.000 USD.

Pro

- Sunt ușor de aplicat online.

- Majoritatea creditorilor oferă dobânzi mai mici pentru împrumuturile personale.

- Nu aveți întotdeauna nevoie de avansuri mari pentru un împrumut personal.

- Puteți fi aprobat pentru majoritatea împrumuturilor personale în termen de două săptămâni.

Contra

- Tu, personal, ai nevoie de un scor de credit bun pentru a te califica.

- Este greu să asiguri sume mari de bani.

- Nu poți construi scorul de credit al afacerii tale.

- Este posibil să nu fie eligibil pentru beneficii fiscale.

- Activele personale, cum ar fi casa și mașina dvs., ar putea fi în pericol dacă rambursările lunare nu pot fi efectuate.

Avans de numerar al comerciantului

Un avans de numerar al comerciantului (MCA) este un tip de finanțare care permite întreprinderilor mici să se împrumute pentru veniturile viitoare. Creditorii oferă companiilor acces rapid la capital. Banii sunt rambursați pe baza unui procent din vânzările zilnice viitoare.

Pro

- Acces extrem de rapid la capital (mai puțin de 48 de ore).

- Fără rate fixe săptămânale sau lunare pentru rambursarea împrumutului.

- Majoritatea creditorilor nu au nevoie de garanții pentru a asigura finanțarea.

Contra

- Nu construiește credit de afaceri.

- Majoritatea creditorilor au termene scurte de rambursare.

- Un MCA poate afecta fluxul de numerar, deoarece creditorii iau bani din venituri.

- Ratele dobânzilor pentru un MCA sunt mai mari decât alte tipuri de împrumuturi pentru întreprinderi mici.

Carte de credit de afaceri

Un card de credit de afaceri este o modalitate simplă de a face cheltuielile zilnice să funcționeze pentru dvs. Odată aprobat de către o bancă, veți avea o limită de credit revolving de utilizat pentru achiziții comerciale. Întreprinderile mici pot folosi cardurile de credit pentru fluctuațiile fluxului de numerar pe termen scurt.

Pro

- Proces rapid de aprobare în avans.

- Obțineți recompense (cash back, puncte de călătorie etc.) pentru achizițiile dvs. de afaceri.

- Creați carduri de credit individuale pe care să le utilizeze echipele dvs. de conducere.

- Sunt flexibili – odată aprobate, puteți alege să luați finanțarea atunci când aveți nevoie și să o lăsați atunci când nu aveți nevoie.

Contra

- Ratele dobânzilor pot fluctua.

- Majoritatea creditorilor au comisioane anuale.

- Limită de credit mai mică decât alte tipuri de finanțare.

- Există probleme de securitate în cazul în care cardul dvs. de credit este smuls sau furat.

- Mulți creditori solicită un acord de răspundere personală; orice rambursare cu întârziere ar putea afecta scorul dvs. de credit personal.

Finanțarea creanțelor

Finanțarea conturilor de încasat permite întreprinderilor mici să se împrumute împotriva facturilor neplătite pentru capitalul de lucru. Rambursați suma inițială unui creditor atunci când facturile sunt plătite, alături de comisioane săptămânale care acționează ca dobândă.

Pro

- Obțineți bani rapid pentru munca pe care ați făcut-o.

- Păstrați controlul asupra afacerii.

- Nu este nevoie de garanții.

Contra

- Nu este disponibil pe facturile mai vechi.

- Majoritatea creditorilor oferă doar un procent din suma totală a facturii neplătite (aproximativ 75-80%).

- Puteți ajunge să plătiți mult mai mult decât suma facturii dacă facturile sunt neplătite sau restante.

Shopify Capital

Pentru proprietarii de magazine Shopify, Shopify Capital este o opțiune de finanțare care nu are niciun proces de aplicare. Este folosit în principal pentru finanțarea creșterii economice și are un termen fix de 12 luni. Întreprinderile mici pot împrumuta între 200 și 2 milioane de dolari. Împrumutul este rambursat automat ca procent din vânzările dumneavoastră.

Pro

- Nu sunt necesare verificări de credit.

- Rambursați finanțarea ca procent din vânzări.

- Nu trebuie să renunți la capitalul propriu în afacerea ta.

- Poate fi folosit pentru a finanța orice cheltuială de afaceri, inclusiv salarizare, inventar și publicitate.

- Niciun proces de aplicare – companiile eligibile sunt preaprobate pe baza vânzărilor în magazin.

Contra

- Disponibil numai pentru comercianții Shopify.

- Nu este disponibil pentru cei care abia încep, deoarece necesită un istoric al vânzărilor în magazin.

Nu eram suficient de mari ca o afacere pentru a fi aprobati pentru un împrumut bancar... atunci am aflat despre Shopify Capital. Au avut deja acces la toate datele noastre de afaceri și au luat rapid o decizie educată cu privire la câți bani ne-am calificat. Am primit fondurile în contul nostru bancar câteva zile mai târziu.

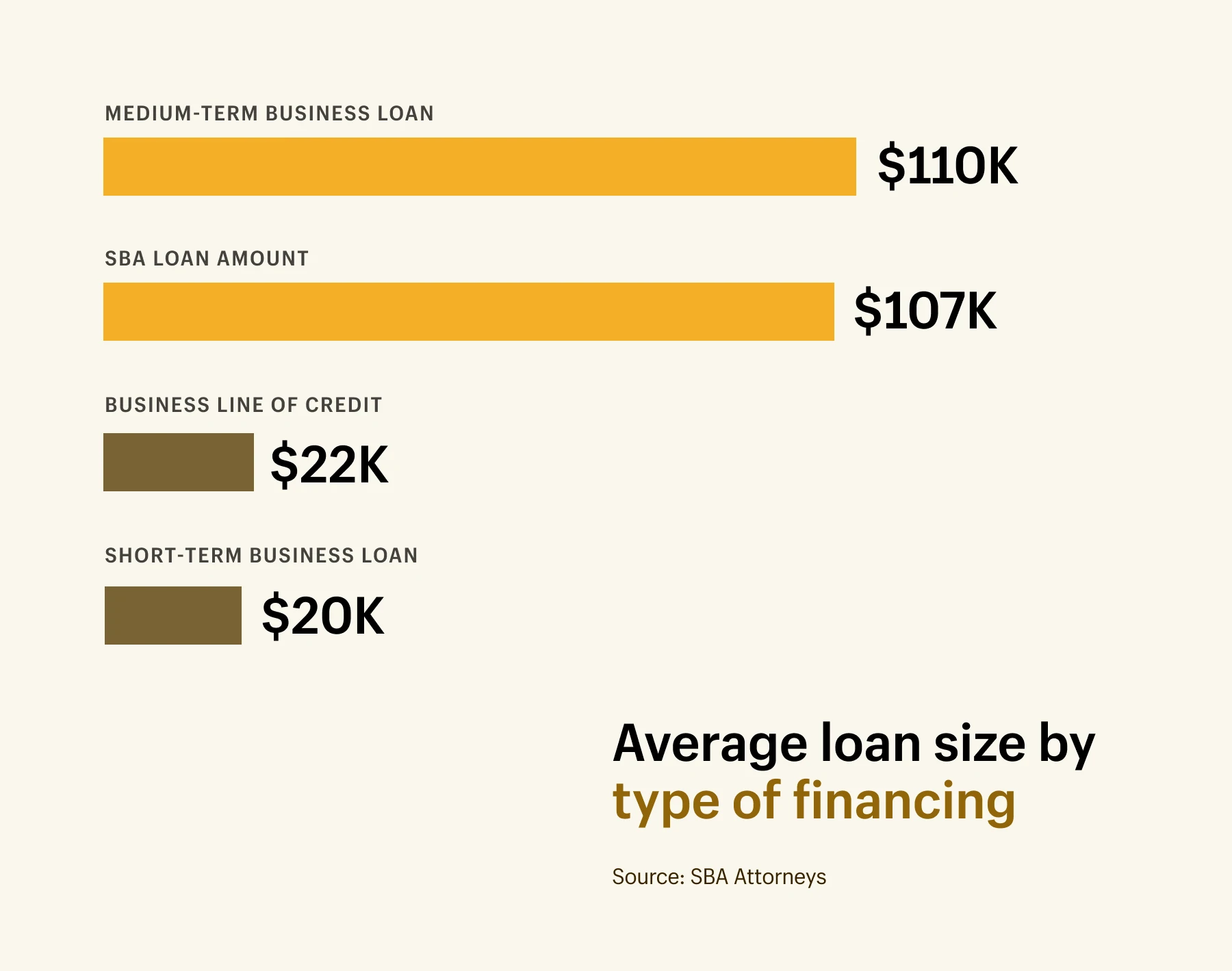

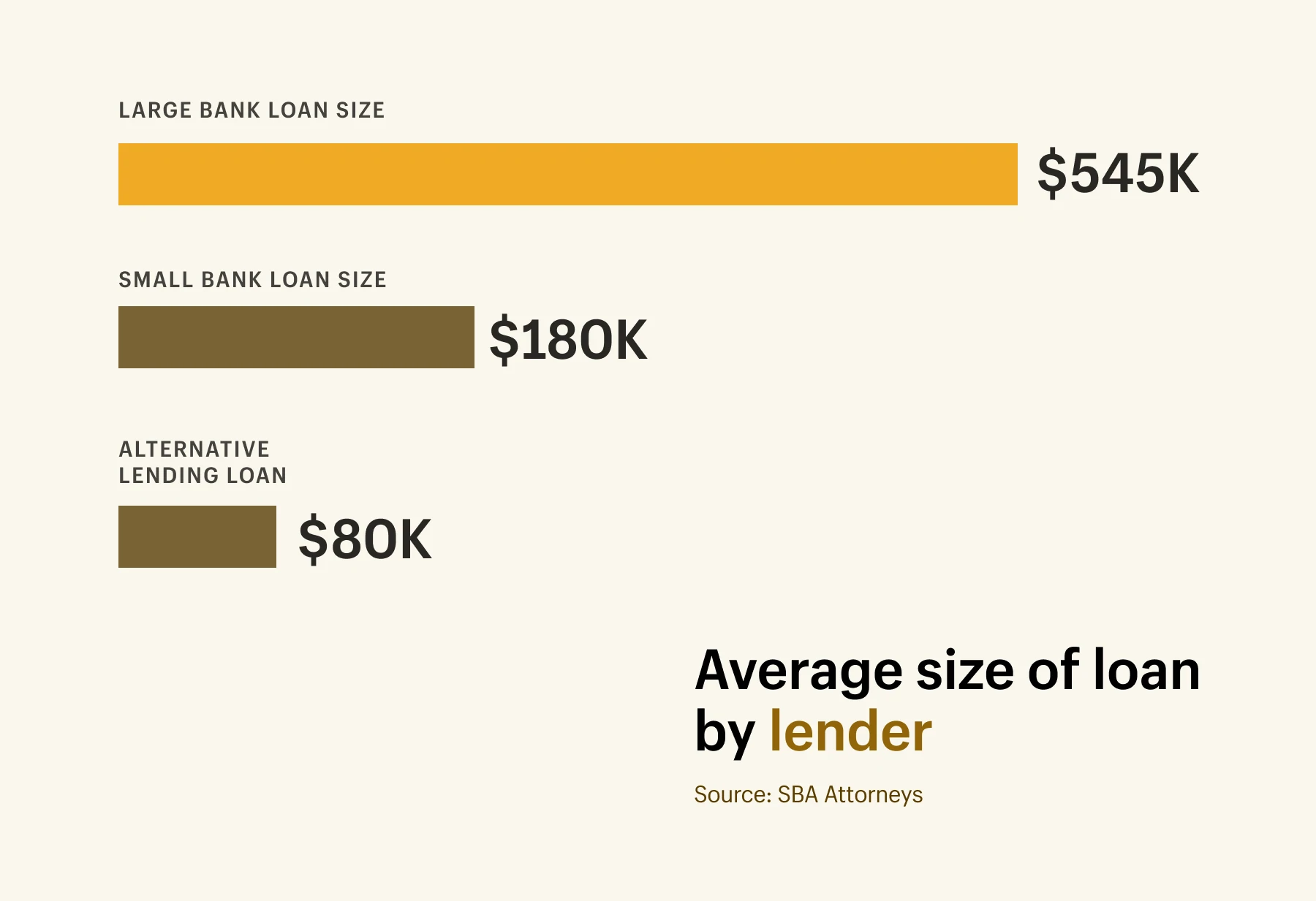

Sumele medii ale împrumutului în funcție de tipul de împrumut și de creditor

Sumele medii ale împrumutului în funcție de tipul de împrumut și de creditor

Suma medie a împrumutului pentru întreprinderi mici este de 663.000 USD. Aceasta este pentru toate împrumuturile de afaceri, indiferent de tipul de împrumut. Nu vă alarmați dacă acest număr sună mare. În SUA și Canada, o afacere mică este definită ca fiind o companie cu mai puțin de 100 de angajați, astfel încât mărimea împrumuturilor poate varia semnificativ în funcție de dimensiunea companiei - de la câteva mii de dolari la peste 5 milioane de dolari.

Iată o defalcare a diferitelor tipuri de împrumuturi comerciale disponibile pentru întreprinderile mici și a sumelor medii ale acestora.

- Valoarea medie a împrumutului de afaceri pe termen scurt este de aproximativ 20.000 USD.

- Valoarea medie a împrumutului de afaceri pe termen mediu este de 110.000 USD.

- Suma medie a împrumutului SBA este de 107.000 USD.

- Valoarea medie a împrumutului pentru linia de credit de afaceri este de 22.000 USD.

Dimensiunile împrumutului depind și de creditor. Iată o defalcare a mărimii medii a împrumuturilor în funcție de tipul de creditor.

- Dimensiunea medie a unui împrumut bancar mare este de 564.000 USD.

- Dimensiunea medie a unui împrumut bancar mic este de 185.000 USD.

- Dimensiunea medie a împrumuturilor alternative este de 80.000 USD.

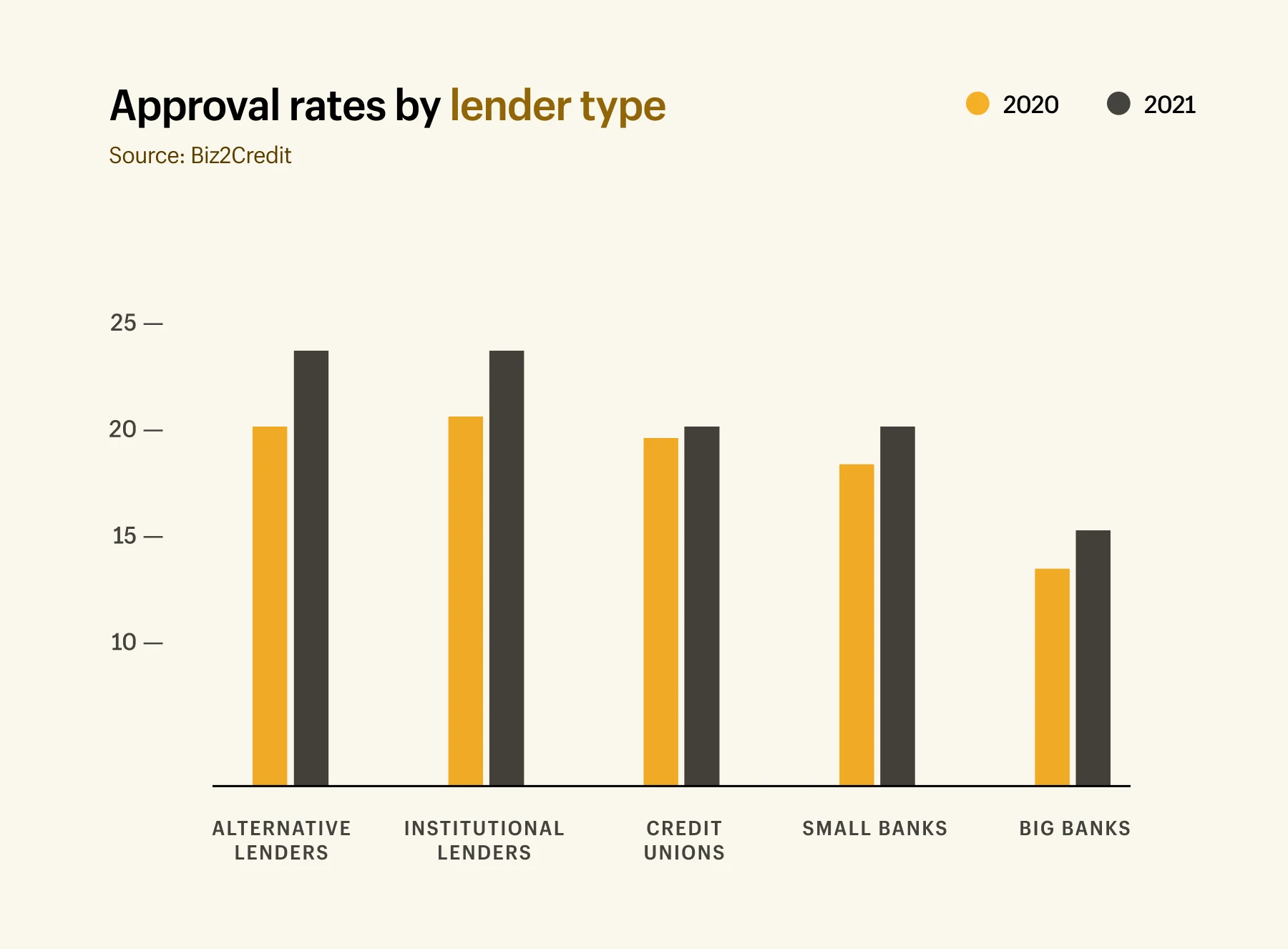

Ratele de aprobare în funcție de tipul de împrumut și de creditor

Înainte de a depune cererea de împrumut pentru afaceri, merită să înțelegeți ce tipuri de finanțare pentru afaceri mici au cele mai mari rate de aprobare. Obținerea aprobării pentru un împrumut poate fi dificilă: 48% dintre întreprinderile mici au spus că nevoile lor de împrumut pentru întreprinderile mici au fost îndeplinite. Și doar 20% dintre întreprinderile mici s-au calificat pentru finanțarea integrală pe care au solicitat-o.

Cercetările arată că avansurile în numerar ale comerciantului au cea mai mare rată de aprobare, de 87%. Acesta este urmat la scurt timp de împrumuturile pentru echipamente (86%), liniile de credit pentru afaceri (79%) și împrumuturile pentru afaceri (70%).

Ratele de aprobare pot varia, de asemenea, în funcție de creditorul de la care provin. Indicele de creditare pentru întreprinderi mici de la Biz2Credit listează ratele de aprobare a împrumuturilor pentru fiecare tip de creditor din mai 2021:

- Creditori alternativi: 24,3% (în creștere de la 20,5% în 2020)

- Creditori instituționali: 23,6% (în creștere de la 21,4% în 2020)

- Cooperativele de credit: 20,4% (în creștere de la 20,3% în 2020)

- Bănci mici: 18,7% (în creștere de la 16,9% în 2020)

- Bănci mari: 13,5% (în creștere de la 11,5% în 2020)

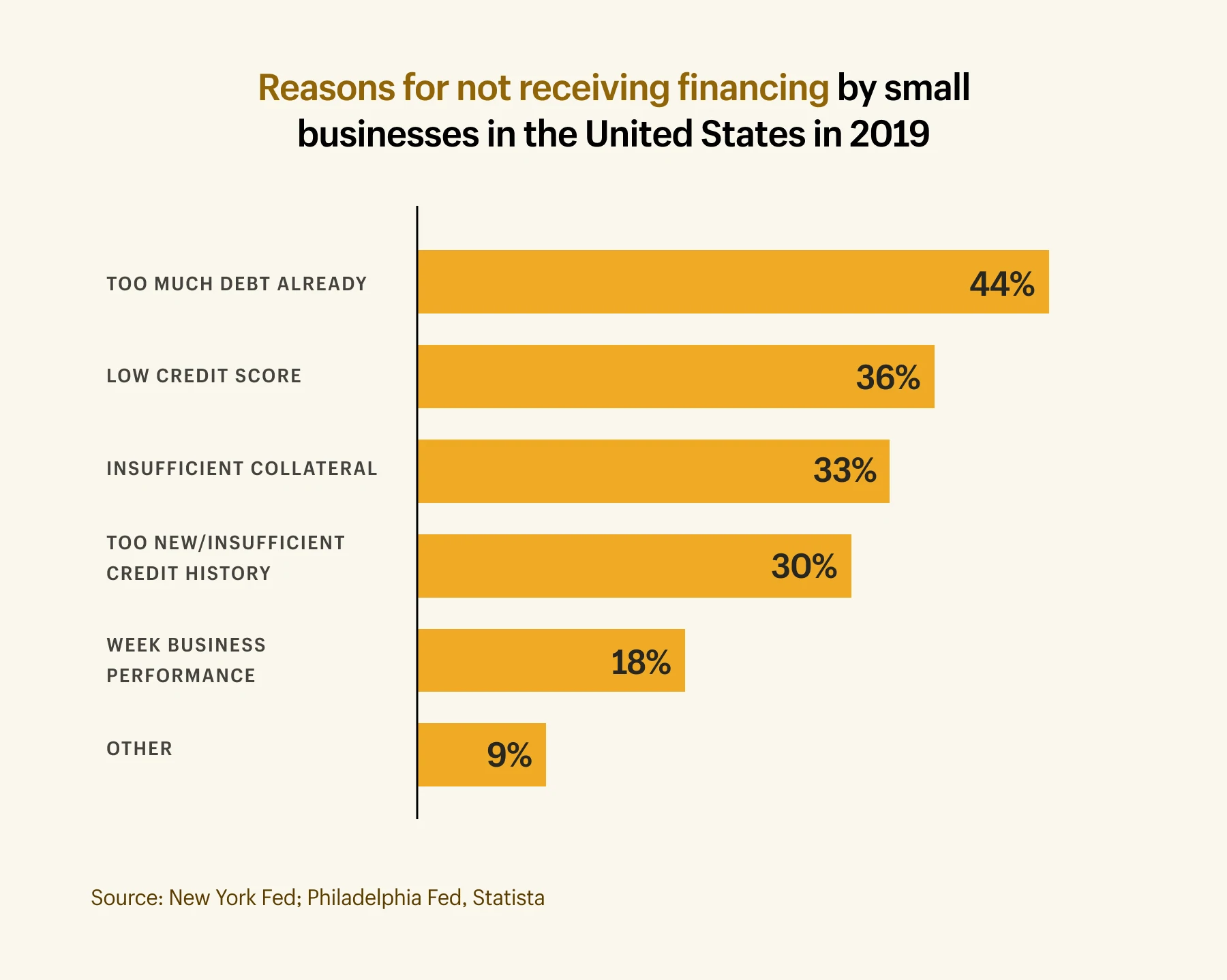

Motive pentru care împrumuturile pentru afaceri sunt refuzate

Asigurarea finanțării pentru întreprinderile mici nu este întotdeauna ușoară, mai ales din surse tradiționale precum băncile mari. Creditorii pot alege să refuze cererile din mai multe motive, dar cele mai frecvente motive sunt următoarele:

- 44% din cererile de împrumut sunt refuzate pentru că afacerea are deja prea multe datorii.

- 26% dintre cererile de împrumut sunt refuzate din cauza scorurilor scăzute de credit.

- 33% din cererile de împrumut sunt respinse din cauza garanțiilor insuficiente pentru a garanta datoria.

- 30% din cererile de împrumut sunt refuzate deoarece afacerea este prea nouă/istoric de creditare insuficient.

- 18% dintre cererile de împrumut sunt refuzate din cauza performanței slabe a afacerii.

Când să te gândești la împrumuturile pentru întreprinderile mici

Nu sunteți sigur dacă trebuie să vă finanțați mica afacere? Mai jos sunt câteva momente cheie care pot necesita finanțare suplimentară.

Costuri de inceput

Deși există multe companii de comerț electronic cu investiții reduse, lansarea unei afaceri poate fi costisitoare, în funcție de industria în care vă aflați și de dimensiunea echipei dvs. Potrivit cercetării Shopify, o medie întreprindere mică (definită ca 4 sau mai puțini angajați) cheltuiește 40.000 USD în primul an.

Dacă nu obțineți suficiente venituri pentru a susține primul an de activitate, ar trebui să vă gândiți la opțiunile de împrumut. De asemenea, puteți solicita un împrumut personal dacă alte cereri sunt refuzate din cauza lipsei de credit de afaceri stabilit - o problemă comună pentru startup-urile aflate în stadiu incipient.

Pentru a vă crește șansele de a fi aprobat de un creditor tradițional, scrieți un plan de afaceri, inclusiv de câți bani veți avea nevoie în diferite etape și cum plănuiți să alocați orice finanțare pe care ați primi. A avea un bun control asupra finanțelor tale micii afaceri și a finanțării exacte de care ai putea avea nevoie înainte de a începe te poate scuti de multe dureri de cap (și respingeri) pe drum.

Capital de rulment

Capitalul de rulment este numerarul pe care îl poate cheltui mica afacere. Este diferența dintre activele/veniturile tale și cheltuielile tale totale, inclusiv conturile de plătit, inventarul și costurile salariale.

Asigurarea unui împrumut pentru afaceri mici ajută la creșterea capitalului de lucru. Cu cât ai mai mult în bancă, cu atât fluxul de numerar este mai bun. Acest lucru ajută la reducerea riscului de a nu putea plăti cheltuielile (cum ar fi stocul) deoarece nu aveți suficienți bani care intră.

Decalajele sezoniere cauzează, de asemenea, probleme pe termen scurt cu fluxul de numerar. Dacă, de exemplu, creșteți cheltuielile publicitare înainte de sezonul sărbătorilor, este posibil să nu obțineți niciun venit decât după câteva luni.

Opțiunile de finanțare, cum ar fi finanțarea conturilor de încasat și avansurile în numerar ale comerciantului, sunt opțiuni bune aici. Solicitările sunt procesate rapid cu aceste tipuri de împrumuturi, iar ratele de aprobare sunt mai mari, astfel încât să puteți acoperi facturile neașteptate în scurt timp. (Dar rețineți: cu cât împrumutul este mai rapid, cu atât rata dobânzii este mai mare în majoritatea cazurilor.)

Achiziționarea inventarului

Gestionarea inventarului este unul dintre cele mai importante lucruri despre conducerea unei afaceri mici. Nu poți obține venituri dacă nu ai stoc de vândut. Finanțarea afacerii dvs. mici vă poate ajuta să achiziționați volume mai mari de stoc.

Cu Shopify Capital, de exemplu, puteți împrumuta oriunde între 200 USD și 2 milioane USD. Comercianți precum Quartz și Rainbows folosesc această finanțare pentru a achiziționa inventar, pentru a-și face provizii pentru sezonul de vârf sau pentru a explora produse noi. Ei rambursează împrumutul ca procent din vânzări, ceea ce înseamnă că rambursările sunt flexibile pentru a se potrivi întreprinderii tale mici.

Datorită Shopify Capital, am reușit să mă dezvoltăm în timpul pandemiei, am putut adăuga produse noi și am reușit să expediez comenzi cât mai repede posibil. Acum pot avea obiective mai mari spre care să lucrez.

Verificați dacă sunteți eligibil pentru Shopify Capital

Fără un proces îndelungat de solicitare sau verificări de credit, Shopify Capital este o opțiune de finanțare rapidă pentru a vă dezvolta afacerea în felul dvs. Termenele de rambursare sunt flexibile pentru a se potrivi afacerii dvs.

Aflați mai multe despre Shopify CapitalAchizitionarea de echipamente si utilaje

Numerarul suplimentar oferă micii dumneavoastră afaceri oportunitatea de a cumpăra echipamente și utilaje care vă vor ajuta să lucrați mai rapid și mai eficient. Opțiunile de împrumut, cum ar fi finanțarea echipamentelor, vă oferă bani de cheltuit pe instrumente. Drept urmare, aveți timp de alocat altor domenii ale afacerii.

Angajarea personalului

Când dezvolți o afacere, vine un moment în care ai nevoie de o pereche suplimentară de mâini. Indiferent dacă angajați asociați pentru serviciul clienți, personal de marketing sau pe cineva pentru a onora comenzile, aveți nevoie de numerar pentru a le plăti salariul.

Dacă ajungeți la acel punct înainte de a avea suficient capital de lucru pentru a fi angajat, luați în considerare opțiuni mai tradiționale de împrumut pentru întreprinderile mici. Un împrumut SBA are cerințe largi de eligibilitate și sume mari de bani disponibile pentru a împrumuta pe termene mai lungi. În ciuda procesului de aplicare mai lung, este o opțiune bună de luat în considerare dacă vă gândiți să angajați personal. Și dacă ești un comerciant Shopify, Shopify Capital este, de asemenea, o opțiune excelentă pentru finanțarea salariilor.

Află cât te va costa un împrumut

Calculatorul de împrumut pentru întreprinderi mici de la Shopify vă va oferi o idee despre cât va costa contractarea unui împrumut. Ajustați termenul și adăugați plăți lunare suplimentare pentru a vedea cât de mult impact puteți avea asupra rambursării.

Încercați acum Calculatorul nostru pentru întreprinderi miciÎmprumuturile pentru întreprinderile mici sunt potrivite pentru dvs.?

Deși există multe opțiuni de împrumut pentru întreprinderile mici din care să alegeți, asta nu înseamnă că toate sunt disponibile pentru dvs. Sau potrivit pentru afacerea ta. Deci, înainte de a solicita un împrumut, întrebați-vă următoarele:

- Ce aș face cu infuzia de numerar?

- Îmi permit să fac plăți în fiecare lună?

- Cât de repede pot plăti împrumutul?

- Ce se întâmplă dacă nu pot plăti?

- Care creditor va înțelege cel mai bine nevoile mele de afaceri?

Odată ce ați evaluat fiecare opțiune de finanțare și ați determinat ce este potrivit pentru dvs., puneți-vă în ordine evidența contabilă și aplicați cu suficient timp pentru ca cererea să fie aprobată. Nu vrei să fii lăsat într-o criză bruscă a fluxului de numerar.

În cele din urmă, amintiți-vă să savurați aceste momente interesante din călătoria dvs. Chiar dacă pregătirea pentru extindere și creștere poate veni cu o oarecare anxietate, este, de asemenea, o oportunitate interesantă de a vă duce afacerea la următorul nivel. Cu unele cercetări și planificare financiară, împrumuturile pentru întreprinderi mici ar putea fi exact ceea ce aveți nevoie pentru a vă urmări obiectivele.