Отчет о движении денежных средств: что, почему и как

Опубликовано: 2021-11-03Наличные — это кровь любого бизнеса, особенно нового и малого бизнеса.

Несмотря на то, что для малого бизнеса существует множество препятствий, ограниченный или непостоянный денежный поток является одним из самых серьезных. Исследование, проведенное банком США, показывает, что 82% малых предприятий терпят неудачу из-за проблем с денежными потоками.

Другими словами, без денег нет бизнеса . Вот почему понимание и управление денежными потоками является необходимым условием успеха.

Чтобы получить представление о деньгах, поступающих и уходящих из вашего бизнеса, вам нужен отчет о движении денежных средств. Если у вас возникли трудности с финансовой отчетностью, не беспокойтесь — мы поможем вам составить отчет о движении денежных средств.

Что такое отчет о движении денежных средств?

Отчет о движении денежных средств (CFS) — это финансовый отчет, в котором суммируются притоки и оттоки денежных операций за определенный период.

Целью отчета о движении денежных средств является запись суммы денежных средств и их эквивалентов, поступающих в компанию и покидающих ее. В результате предприятия получают подробную картину состояния денежных средств, что крайне важно для финансового благополучия компании.

Многие малые предприятия попадают в ловушку, слишком сосредотачиваясь на прибылях и убытках и игнорируя денежный поток. Таким образом, у них заканчиваются деньги, не зная, как это произошло. Наличие четкого обзора вашего денежного потока позволит вам понять, откуда поступают деньги и как они тратятся. В конечном итоге это поможет вам принимать более обоснованные бизнес-решения.

Основные элементы отчета о движении денежных средств

Отчет о движении денежных средств обычно включает три основных компонента:

- Основная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Денежный поток от операционной деятельности

Операционная деятельность в отчете о движении денежных средств включает деятельность, связанную с основной деятельностью. Другими словами, в этом разделе измеряется денежный поток от предоставления компанией продуктов или услуг. Некоторые примеры операционной деятельности включают продажу товаров и услуг, выплату заработной платы, арендную плату и уплату подоходного налога.

Денежный поток от инвестиционной деятельности

Инвестиционная деятельность включает денежные потоки от приобретения и выбытия долгосрочных активов и других инвестиций, не включенных в эквиваленты денежных средств. Они представляют собой долгосрочные инвестиции в рост компании. Например, покупка или продажа физического имущества, такого как недвижимость или транспортные средства, и нефизического имущества, такого как патенты.

Денежный поток от финансовой деятельности

Денежные потоки, связанные с финансовой деятельностью, обычно представляют собой денежные средства от инвесторов или банков, выпуска и выкупа акций, а также выплаты дивидендов. Таким образом, независимо от того, берете ли вы кредит, выплачиваете проценты по обслуживанию долга или распределяете дивиденды, все эти операции относятся к разделу финансовой деятельности в отчете о движении денежных средств.

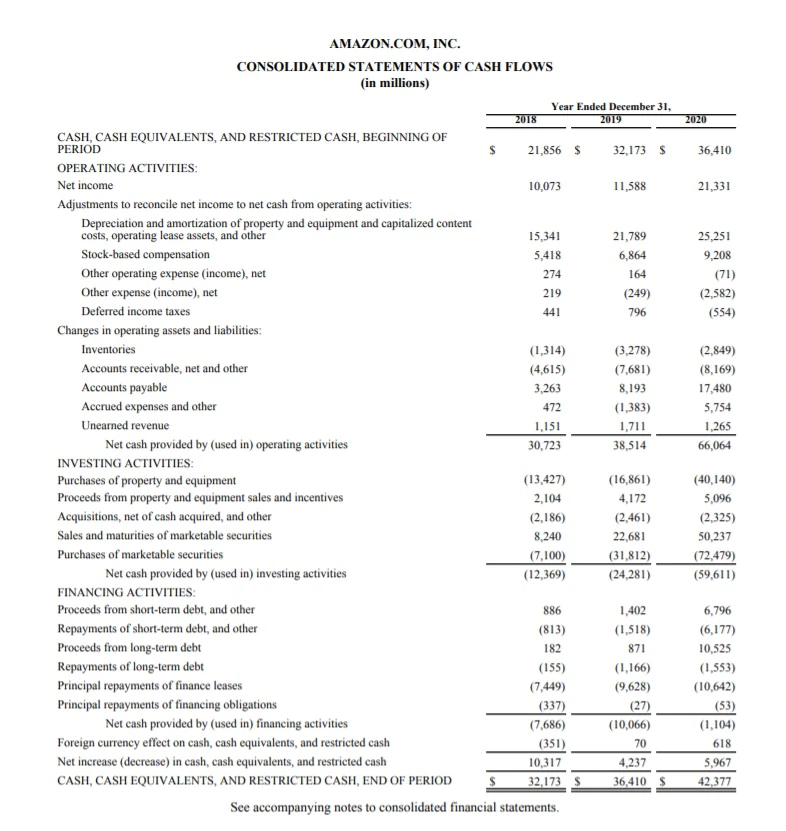

Вот пример отчета о движении денежных средств Amazon из годового отчета за 2020 год . Вы можете увидеть три основных раздела: операционная деятельность, инвестиционная деятельность и финансовая деятельность.

Отчет о движении денежных средств начинается с наличных денежных средств и чистой прибыли. После расчета притока и оттока денежных средств от операционной деятельности Amazon получила 66,06 млрд долларов денежных средств от операционной деятельности.

Инвестиционная деятельность составила -59,61 млрд долларов, в основном за счет приобретения основных средств, а также ликвидных ценных бумаг. Финансовая деятельность составила -1,1 миллиарда долларов.

В конце 2020 года у Amazon было 42,37 миллиарда долларов наличными.

Источник изображения: Амазонка

Разница между денежным потоком и другими финансовыми отчетами

Финансовые отчеты — это отчеты, которые обобщают финансовые результаты вашего бизнеса. Отчет о движении денежных средств является одним из трех основных видов финансовой отчетности, наряду с балансовым отчетом и отчетом о прибылях и убытках .

Короче говоря, отчет о прибылях и убытках измеряет доходы, расходы и прибыльность. С другой стороны, баланс показывает активы, обязательства и собственный капитал. И, наконец, отчет о движении денежных средств фиксирует увеличение и уменьшение денежных средств.

Все три финансовых отчета разные, но они неразрывно связаны между собой. Чистая прибыль из отчета о прибылях и убытках включается в состав нераспределенной прибыли в балансе и является отправной точкой в отчете о движении денежных средств.

Вот сравнение трех финансовых отчетов:

| Справка о доходах | Бухгалтерский баланс | Денежный поток | |

| Время | Период времени | Момент времени | Период времени |

| Цель | Прибыльность | Финансовое положение | Денежные движения |

| Меры | Доходы, расходы, рентабельность | Активы, обязательства, собственный капитал | Увеличивается и уменьшается наличными |

| Отправная точка | Доход | Денежных баланс | Чистая прибыль |

| Конечная точка | Чистая прибыль | Нераспределенная прибыль | Денежных баланс |

Источник: Институт корпоративных финансов .

Теперь, когда мы рассмотрели основы отчета о движении денежных средств, давайте рассмотрим два метода расчета: прямой метод и косвенный метод.

Методы расчета денежных потоков

Прямой метод включает все притоки и оттоки денежных средств от операционной деятельности. Этот метод основан на кассовой модели учета , при которой доходы признаются при получении денежных средств, а расходы – при их оплате. Прямой метод прост, но требует отслеживания каждой операции с наличными, поэтому может потребоваться больше усилий.

Анализ отчета о движении денежных средств требует понимания контекста, чтобы вы могли принимать обоснованные решения на основе цифр, которые видите. На какой стадии находится бизнес? Это растущий стартап или зрелое предприятие? Самое важное, что нужно помнить, это то, что отчет о движении денежных средств отражает не прибыльность вашего бизнеса, а скорее приток и отток денежных средств.

Плюсы:

- Прозрачный

- Легко понять

- Использует цифры в реальном времени

Минусы:

- Требуется больше времени и усилий

- Это может быть проблемой для предприятий, использующих учет по методу начисления.

- Компании, использующие прямой метод, по-прежнему должны раскрывать сверку чистой прибыли с денежным потоком от операционной деятельности.

Косвенный метод рассчитывает денежный поток путем корректировки чистой прибыли с разницей от безналичных операций. Этот метод особенно подходит для предприятий, использующих учет по методу начисления , где выручка регистрируется, когда она заработана, а не когда она получена. При использовании косвенного метода вы начинаете с чистой прибыли из отчета о прибылях и убытках и вносите коррективы, чтобы отменить влияние начислений, сделанных в течение периода.

Плюсы:

- Легко приготовить

- Позволяет проводить сверку между двумя другими финансовыми отчетами — отчетом о прибылях и убытках и балансовым отчетом.

- Раскрывает безналичные операции

Минусы:

- Отсутствие прозрачности

Какой бы метод вы ни выбрали, он повлияет только на раздел операционной деятельности. Два других раздела — денежные средства от инвестиционной и финансовой деятельности — остаются прежними.

В этом примере вы можете видеть, что косвенный метод использует чистую прибыль в качестве базы и добавляет неденежные расходы, такие как износ и амортизация. С другой стороны, прямой метод берет все денежные поступления от операционной деятельности и вычитает денежные выплаты от операционной деятельности, такие как платежи поставщикам и заработная плата.

Косвенный метод | Прямой метод | ||

Чистая прибыль | 400 долларов | Сборы от клиентов | 1000 долларов |

Корректировки | Вычеты | ||

Амортизация | 100 долларов | Платежи поставщикам | (200 долларов) |

Амортизация | 100 долларов | Заработная плата | (200 долларов) |

Чистые денежные средства от операционной деятельности | 600 долларов | Чистые денежные средства от операционной деятельности | 600 долларов |

Как читать отчет о движении денежных средств

Цель отчета о движении денежных средств — показать сумму сгенерированных и потраченных денежных средств за определенный период времени, что помогает предприятиям анализировать ликвидность и долгосрочную платежеспособность.

Когда вы суммируете все кассовые операции, вы можете получить положительный или отрицательный денежный поток.

Положительный денежный поток означает, что у вас больше денег поступает, чем уходит. Это открывает большие возможности для реинвестирования избыточных денежных средств в рост бизнеса. Однако положительный денежный поток не обязательно означает, что ваш бизнес прибыльный. Бывают случаи, когда компания имеет отрицательную чистую прибыль, но имеет положительный денежный поток за счет денежных средств от заемных средств.

Отрицательный денежный поток означает, что вы потратили больше денег, чем заработали за определенный период времени. Это плохой знак? Короткий ответ: это зависит. Отрицательный денежный поток — это не обязательно плохо, особенно если он является результатом инвестиций в будущий рост. Однако, если у вас есть отрицательный денежный поток более чем за один период, вы должны рассматривать это как тревожный сигнал. Это может указывать на то, что финансовое состояние вашего бизнеса может быть под угрозой.

Это особенно верно для стартапов, финансируемых венчурным капиталом, где отрицательный денежный поток также известен как скорость сжигания. Это скорость, с которой новая компания тратит свой венчурный капитал на финансирование расходов до получения положительного денежного потока от своей деятельности. Скорость выгорания помогает показать, как долго вы можете продолжать свою деятельность с текущими накладными расходами и потоком доходов. Высокая скорость сжигания не является редкостью для быстрорастущих стартапов, поскольку она может помочь им увеличить долю рынка, завоевать клиентов и получить более высокую долгосрочную прибыль.

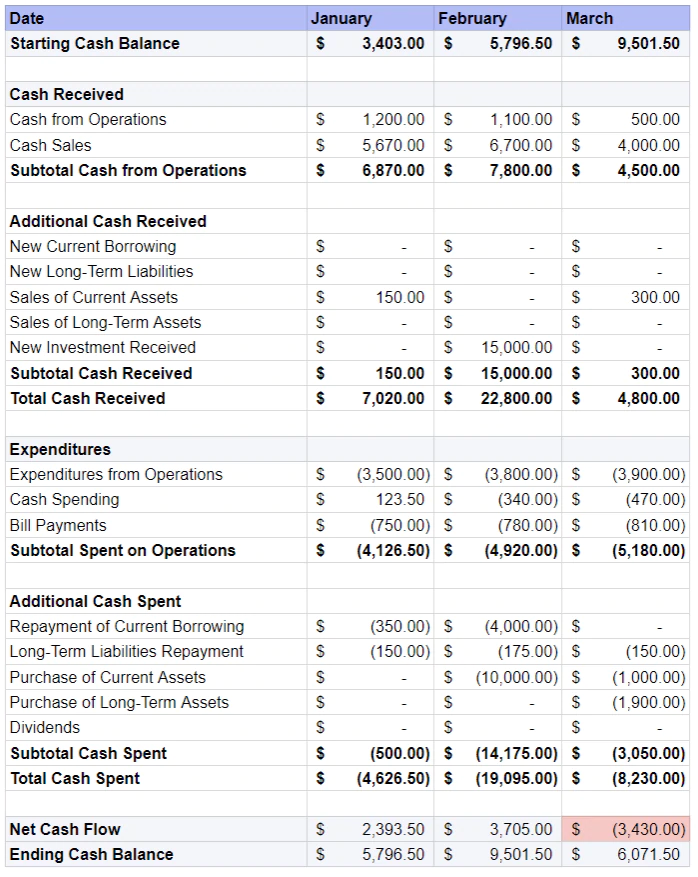

Пример отчета о движении денежных средств (+ шаблон)

Теперь твоя очередь. Вот бесплатный шаблон денежного потока , который вы можете настроить в соответствии со своими потребностями.

Первым шагом является заполнение начального остатка денежных средств. Затем продолжайте, добавляя денежные средства от операций и дополнительные денежные средства, полученные от таких видов деятельности, как продажа оборотных активов, новые полученные инвестиции и т. д.

Следующим шагом является вычитание расходов из операций и дополнительных денежных средств, таких как погашение текущих займов, погашение долгосрочных обязательств и т. д.

После расчета чистого денежного потока добавьте начальный остаток денежных средств, и вы получите конечный остаток денежных средств за период.

Источник изображения: Shopify

Источник изображения: Shopify

Вы также можете использовать калькулятор денежных потоков Shopify, чтобы легко рассчитать свой денежный поток и проверить финансовое состояние вашего бизнеса менее чем за пять минут.