Пришло время закрыть дефицит финансирования для недопредставленных учредителей

Опубликовано: 2021-03-12Предпринимательство по самой своей природе всеобъемлюще и разнообразно. А достижения в области технологий упростили начало собственного бизнеса для всех и везде, если они привносят страсть и мужество.

Но это не означает, что возможности распределяются поровну. Что, если существующие системы настроены против вас? По сей день системная предвзятость оказывает глубокое влияние на то, как деньги ведут себя в жизни людей, влияя на доступ к бизнес-ресурсам, психологическую безопасность и многое другое.

Мы хотели понять, как эти системы — особенно в рамках традиционного финансирования — влияли на недопредставленных учредителей и их способность процветать как предприниматели.

Мы опросили 300 владельцев малого бизнеса электронной коммерции в США и задали им ряд вопросов об их опыте финансирования, их инвестициях в первый год и общей эффективности их бизнеса.

Данные были отрезвляющими: женщинам было труднее получать финансирование из традиционных источников, таких как банки, и их бизнес в среднем приносил меньше доходов. Более того, основатели Black, Indigenous and People of Color (BIPOC) сообщили, что вкладывают значительно больше денег в свой бизнес, чтобы заработать столько же денег, сколько и их белые коллеги.

Ниже мы рассмотрим эти выводы и их более широкое значение.

Неравные условия: как финансирование вредит женщинам-основателям

Ни для кого не секрет, что крупные банки не любят кредиты для малого бизнеса. Только 28% малых предприятий, обращающихся за кредитом через старый банк, фактически получают необходимые им средства и редко получают всю запрошенную сумму. Хотя это может быть хорошо известно, наше исследование показало, что пол играет важную роль в решении кредитора банка.

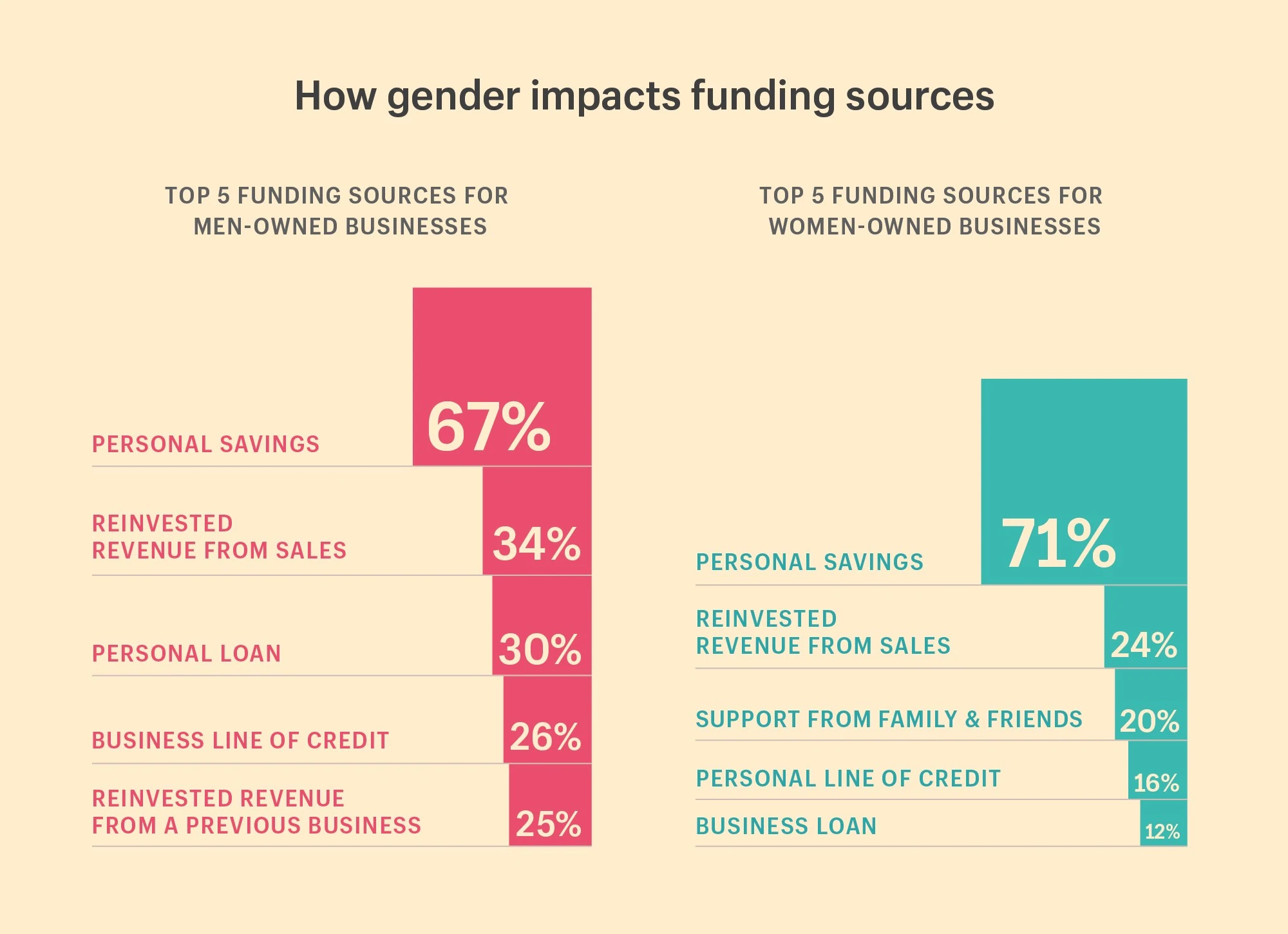

Мужчины чаще получают финансирование в банках

В то время как женщины чаще обращались за финансовой поддержкой к друзьям и семье в первый год своего бизнеса, наши данные показали, что мужчины чаще получали финансирование из традиционных источников. В частности, мужчины в два раза чаще получали финансирование от банков. Они также были более склонны инвестировать доходы от предыдущего бизнеса.

Что показывает наше исследование:

Топ-5 источников финансирования женского бизнеса:

- 71% использовали личные сбережения

- 24% реинвестированных доходов от продаж

- 20% получили финансовую поддержку от семьи и друзей

- 16% получили личную кредитную линию

- 12% получили бизнес-кредит

Топ-5 источников финансирования мужского бизнеса:

- 67% использовали личные сбережения

- 34% реинвестирована выручка от продаж

- 30% получили личный кредит

- 26% получили кредит по бизнес-линии

- 25% реинвестированного дохода от предыдущего бизнеса

Почему это важно:

К сожалению, это согласуется с исследованиями гендерной предвзятости в финансировании: женщины чаще отклоняют заявки на ссуды и кредиты для малого бизнеса. В 2018 году средний размер кредита для предприятий, принадлежащих женщинам, был на 31% меньше, чем для предприятий, принадлежащих мужчинам. И хотя 40% частных компаний основаны женщинами, женщины получают только 2,8% венчурного капитала.

Мужчины также извлекли выгоду из того, что доходы от их предыдущего бизнеса можно было инвестировать в новые начинания. «Это просто показывает, что не все начинают с одного и того же», — говорит Кристи Питтс, партнер Backstage Capital. «Тот факт, что у мужчин есть доход от предыдущего бизнеса, который они могут инвестировать, предполагает, что они начинают с места получения дохода. Гораздо проще создать это снова, когда оно у вас уже есть».

Это просто показывает вам, что не все начинают с одного и того же места. Тот факт, что у мужчин есть доход от предыдущего бизнеса, который они могут инвестировать, предполагает, что они начинают с места получения дохода. Гораздо проще создать его снова, когда он у вас уже есть.

Как доступ к капиталу влияет на получение доходов

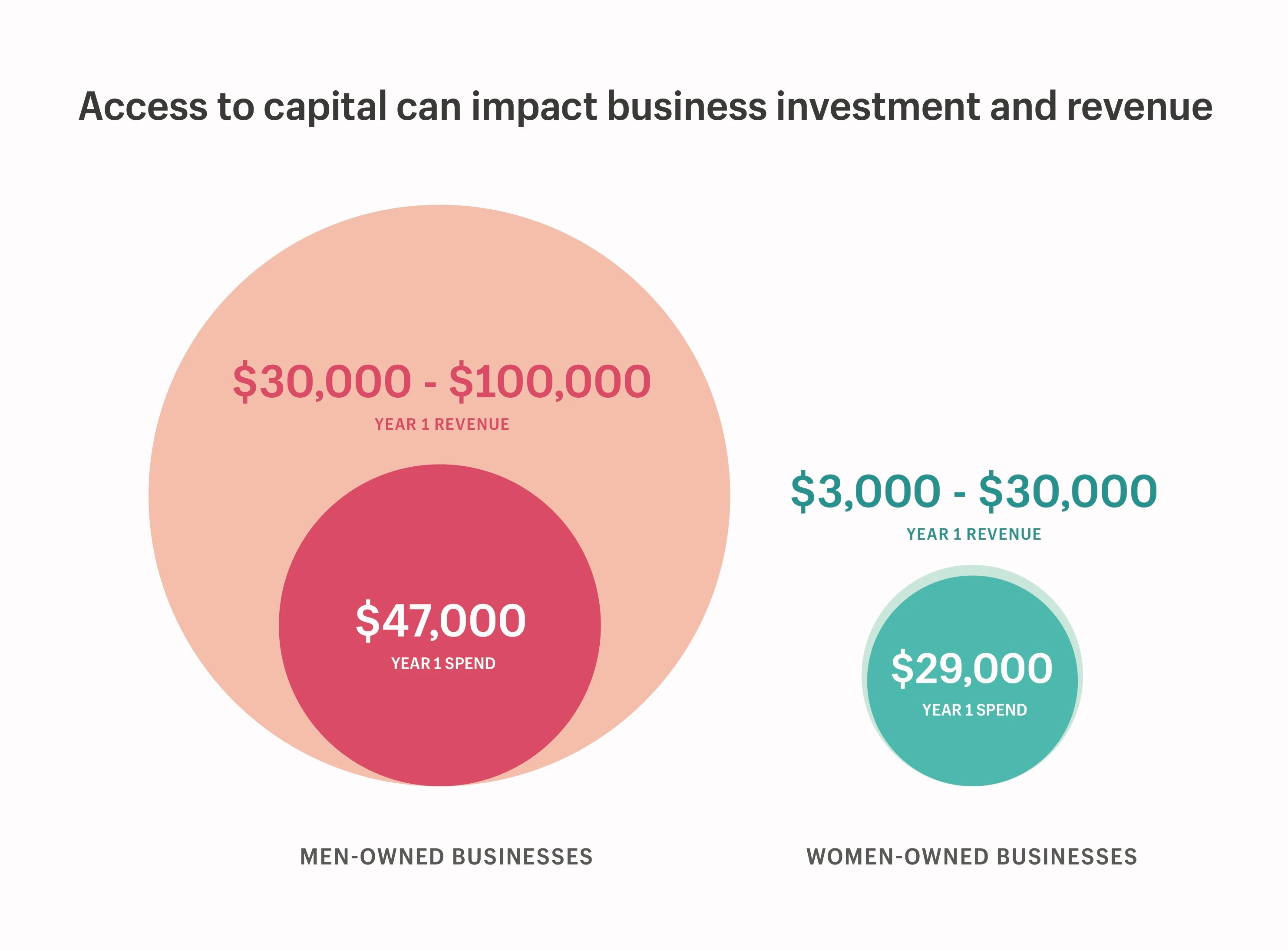

Мы копнули глубже, чтобы полностью понять взаимосвязь между доступом к капиталу — как личному, так и внешнему финансированию — и прибыльностью бизнеса. Наши исследователи обнаружили, что мужчины не только имели более широкий доступ к внешнему финансированию, но и имели более высокий доход, когда начинали свой бизнес, и, следовательно, с самого начала имели больше личного капитала для инвестирования в свой бизнес.

Поэтому, когда женщин-основателей спросили, сколько денег они потратили в первый год своего бизнеса, неудивительно, что они ответили, что тратят гораздо меньше, чем мужчины. К сожалению, наши результаты также подтвердили, что в результате предприятия, принадлежащие женщинам, заработали намного меньше в первый год, чем предприятия, принадлежащие мужчинам.

Что показывает наше исследование:

- Компании, принадлежащие женщинам, сообщили, что в первый год работы они потратили 29 000 долларов и заработали от 3 000 до 30 000 долларов.

- Компании, принадлежащие мужчинам, сообщили, что в первый год потратили 47 000 долларов и заработали от 30 000 до 100 000 долларов.

Доступ к капиталу позволяет мужчинам инвестировать в свой бизнес примерно в 2 раза больше и зарабатывать примерно в 3-10 раз больше, чем предприятия, которыми владеют женщины, только за первый год своего существования.

Почему это важно:

Расширение доступа как к личному, так и к внешнему капиталу напрямую влияет на то, сколько вы можете инвестировать в свой бизнес и как быстро вы сможете его развивать. Ранее существовавший гендерный разрыв в уровне благосостояния в сочетании с доступом мужчин к дополнительному финансированию означает, что женщины не имеют равных шансов конкурировать на рынке.

Но есть и психологический аспект доступа к капиталу. Богатство не просто порождает больше богатства — оно также гарантирует, что при падении вы мягко приземлитесь. В этом есть глубокое чувство психологической безопасности, которое позволяет мужчинам больше рисковать в своем бизнесе; идти «все включено».

«Если я мужчина и знаю, что, если мой бизнес не сработает, я все еще могу вернуться к высокой зарплате, у меня может быть больший аппетит к тому, чтобы тратить больше на то, чтобы увидеть, как моя идея воплощается в жизнь. В то время как, если я обременен долгами, или я ухаживаю за другими, и есть другие, которые зависят от меня, чтобы выжить, я буду более нерешительным вкладывать свои сбережения во что-то, что может быть рискованным. У женщин нет таких запасных вариантов», — говорит Кристи.

Цвет денег: как раса влияет на финансирование

Расовая предвзятость делает доступ к капиталу почти недоступным для бизнеса BIPOC, и это непропорционально влияет на цветных женщин. Исследование Crunchbase, проведенное в 2020 году, показало, что на долю чернокожих и латиноамериканских основателей приходится всего 2,6% от общего объема венчурного финансирования в размере 87,3 млрд долларов. Статистика была еще более мрачной для чернокожих женщин-основателей, на долю которых приходилось всего 0,64% всего венчурного финансирования. Несмотря на то, что они представляют собой самую быстрорастущую демографическую группу новых предприятий.

Даже до институционального финансирования сообщества BIPOC не имеют такого же доступа к личному капиталу или финансированию через свои социальные сети. Если белые основатели сообщают о том, что для начала своего бизнеса они полагаются на друзей и семью, чтобы начать свой бизнес, то это не так характерно для основателей BIPOC. Это особенно верно для чернокожих основателей: в то время как средний собственный капитал белых семей в США составляет 171 000 долларов, средний собственный капитал чернокожих семей составляет всего 17 600 долларов.

А для основателей BIPOC, которым удалось начать свой собственный бизнес, их тяжелая работа по доказательству своего превосходства может стоить им больше, чем следовало бы.

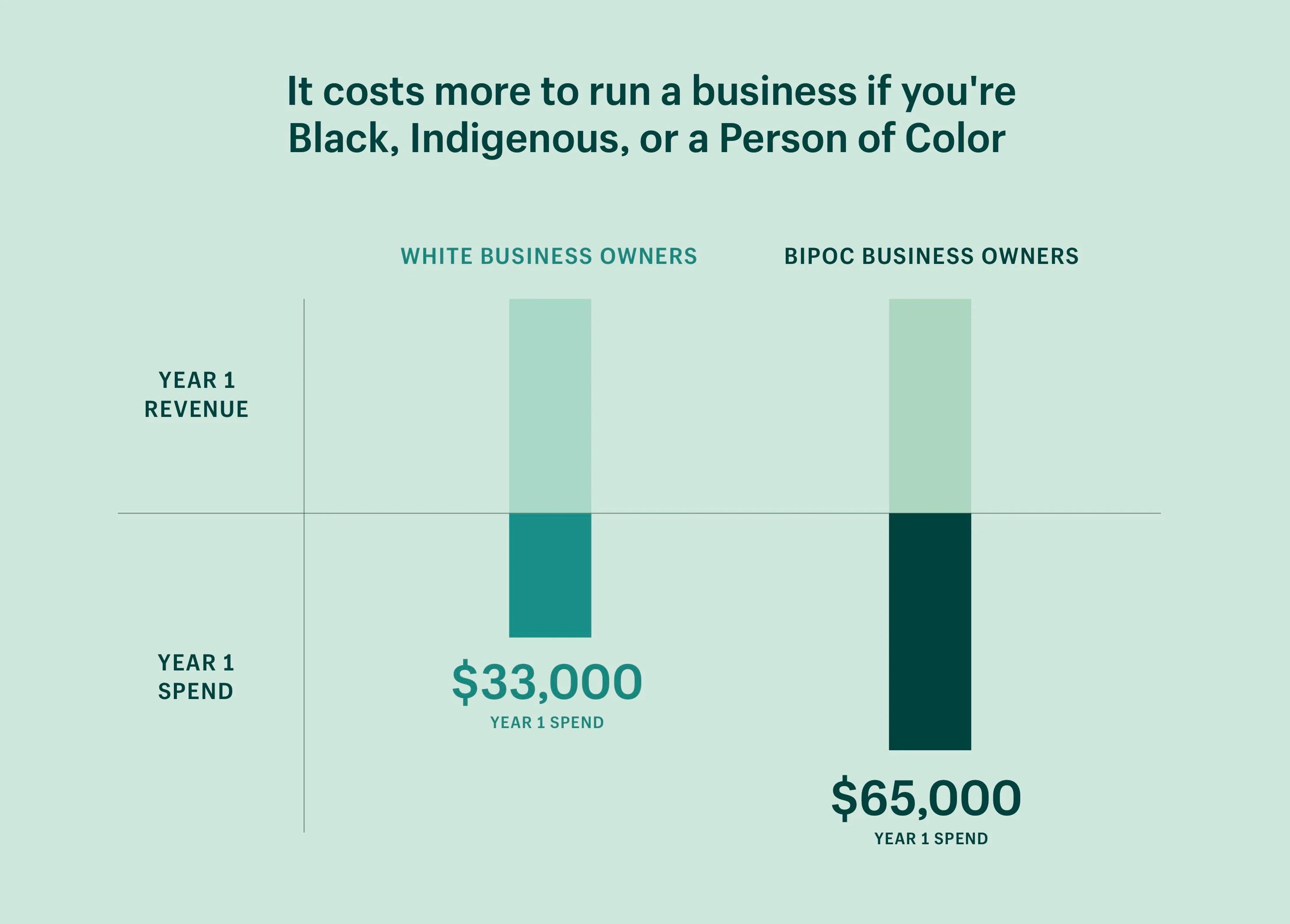

Ведение бизнеса стоит дороже, если вы черный, коренной житель или цветной человек.

Основатели BIPOC сообщили, что в первый год потратили в два раза больше денег, чем белые основатели, даже с учетом доходов. Иными словами, основатели BIPOC должны инвестировать в два раза больше денег, чтобы заработать столько же денег, сколько белые владельцы бизнеса. Эта закономерность также верна при контроле количества сотрудников, которое, как показывают наши исследования, является основной движущей силой коммерческих расходов в первый год работы.

Другими словами: владельцы бизнеса BIPOC должны инвестировать в 2 раза больше денег, чтобы заработать столько же денег, сколько белые владельцы бизнеса.

Что показывает наше исследование:

- Белые владельцы бизнеса сообщили, что тратят в среднем 33 000 долларов в первый год (с учетом доходов).

- Владельцы бизнеса BIPOC сообщили, что тратят в среднем 65 000 долларов в первый год (с учетом доходов).

Почему это важно:

У старых банков есть долгая история ставить цветных людей в невыгодное положение с помощью кредитных продуктов более низкого качества по более высоким процентным ставкам. Это означает, что стоимость кредита часто выше для цветных людей.

В США это восходит к красной черте и практикам андеррайтинга на основе расы, направленным на то, чтобы вытеснить чернокожие семьи из домовладельцев и эффективно помешать им накапливать богатство. И хотя с момента принятия Закона о справедливом жилищном обеспечении прошло пятьдесят лет, эта несправедливость сформировала демографические модели и модели благосостояния американских сообществ сегодня — и все еще сохраняется в той или иной форме.

Отсутствие у сообществ BIPOC равных возможностей для создания богатства, передаваемого из поколения в поколение, дало белым владельцам бизнеса еще один шаг вперед: больше социального капитала. Имея более сильные (и более богатые) сети, на которые они могут опираться при открытии нового бизнеса, они имеют больший доступ к ресурсам, инструментам и профессиональным советам — по сниженной цене.

«Социальный капитал повышает экономическую эффективность. Если у вас нет доступа к бизнес-ресурсам или вы просто не слышали о них, потому что никто в вашей сети не говорил об этом, вы, вероятно, платите полную цену за все», — объясняет Кристи.

Ничто из этого не упрощается тем фактом, что финансовая грамотность часто передается вместе с богатством, в результате чего расовые сообщества менее подготовлены, чтобы спокойно говорить о своих финансах или чувствовать себя уверенно, управляя ими. И то, и другое является ключом к ведению успешного бизнеса.

Shopify Compass: серия статей о финансовой грамотности

Эта образовательная серия проливает свет на уроки богатства через личные истории чернокожих финансовых экспертов и бизнес-лидеров, которые могут помочь любому улучшить свои личные финансы.

Смотреть учебные пособияАльтернативное кредитование и общественные инициативы — яркое пятно

Наши данные показывают, что предвзятость в финансировании может вынуждать женщин и цветных людей — и в большей степени тех, кто находится на стыке обоих сообществ — либо самостоятельно выбирать отрасли, которые менее капиталоемки, либо работать в меньших масштабах.

Как передать экономическую свободу в руки недопредставленных учредителей? Как нам решить социальные, финансовые и технологические трения, которые мешают людям прокладывать свой собственный путь? Пришло время задуматься над этими вопросами.

Исправление дисбаланса в доступе к капиталу устраняет только одно из препятствий на пути к экономической свободе, но это важный шаг в правильном направлении. Ниже приведены некоторые организации, которые занимаются инвестированием и поддержкой недостаточно представленных групп:

- Backstage Capital — это венчурная компания, которая инвестирует в компании, возглавляемые недопредставленными учредителями, в том числе женщинами, цветными людьми и основателями ЛГБТК+. Они также запустили четыре ускорительные программы в Детройте, Лос-Анджелесе, Филадельфии и Лондоне.

- SheEO , запущенный в 2015 году в Канаде, США, Австралии, Новой Зеландии и Великобритании, представляет собой возглавляемое женщинами сообщество наставников и инвесторов, поддерживающих женщин и небинарных основателей.

- Fireweed Fellowship — первая национальная ускорительная программа для предпринимательства коренных народов в Канаде. Программа предлагает поддержку коллег, обучение, индивидуальный коучинг, наставничество, бесплатные профессиональные услуги, а также подготовку к инвестированию.

- Для владельцев магазинов Shopify Shopify Capital — это вариант финансирования, который определяет право на участие на основе продаж в магазине. Финансирование предлагается владельцам магазинов заблаговременно, что снимает общие опасения, связанные с длительными процессами подачи заявок и неудобными личными разговорами, которые могут подвергнуть основателей предвзятости (бессознательной или иной).

- Operation HOPE — некоммерческая организация, работающая над расширением экономических возможностей и разрушением порочного круга расовой бедности. Shopify сотрудничает с Operation HOPE, чтобы устранить традиционные препятствия для чернокожего предпринимательства, предоставив чернокожим основателям инструменты, ресурсы и капитал, необходимые им для достижения успеха. Мы пообещали предоставить до 130 миллионов долларов в натуральной форме, чтобы помочь создать 1 миллион предприятий, принадлежащих чернокожим, к 2030 году.

Сделать предпринимательство возможностью для всех

Никто не должен быть вытеснен из предпринимательства. Предпринимательство представляет собой экономическую свободу. Свобода преследовать смелую идею; свобода принимать собственные решения; свобода делать все по-своему.

В Shopify мы не можем вести содержательные разговоры о том, как сделать коммерцию лучше для всех, не признавая сначала, что возможности распределяются неравномерно и что для женщин и цветных людей экономическая свобода имеет серьезные барьеры.

И эти барьеры сдерживают нас как коллектив. Создание дополнительных возможностей для недопредставленных учредителей может раскрыть безграничный потенциал, который каждый может извлечь выгоду. Это означает, что создается больше рабочих мест, больше идей для развлечения и больше инноваций, которыми можно наслаждаться. И это также связано со значительным экономическим потенциалом. Один только гендерный и расовый разрыв в финансировании обходится нам примерно в 4,4 триллиона долларов упущенной выгоды. некоторые оценки.

Чтобы выполнить нашу миссию, нам нужно убедиться, что все, что мы создаем в Shopify, направлено на то, чтобы сделать предпринимательство доступным для всех . Итак, всем основателям, борющимся за экономическую свободу; учредителям, которые сталкиваются с предубеждением при попытке получить капитал; основателям, которым не хватает финансовой грамотности или сообщества, на которое можно опереться: мы здесь для вас.

Начните бизнес своей мечты сегодня — мы поможем вам на каждом этапе пути.

Эти данные основаны на данных опроса, собранных в октябре 2020 года у 300 владельцев малого бизнеса в США. Все значения являются округленными средними значениями. Все данные не проверены и подлежат корректировке. Все финансовые показатели указаны в долларах США, если не указано иное. Хотя наши данные отражают только последствия бинарных гендерных и расовых предубеждений в бизнесе, мы знаем, что трансгендерные и небинарные основатели также подвержены предвзятости в институциональном финансировании, как и люди с ограниченными возможностями и люди с интерсекциональной идентичностью.

Исследование Лорен Коши

Иллюстрация Изабеллы Фасслер

Визуализация данных Кристина Готтвальд