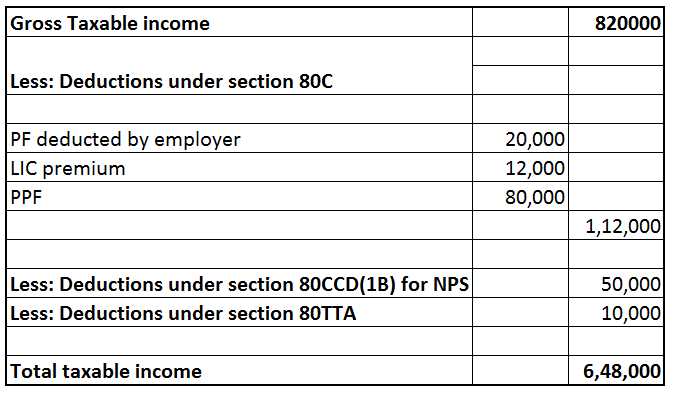

Все, что нужно знать о налогах для фрилансера в Индии

Опубликовано: 2016-07-28Быть самому себе начальником, работать в своей пижаме и иметь свободу проводить время по своему усмотрению; это некоторые из радостей, которые приходят с работой фрилансера. Но работа фрилансером также сопряжена с дополнительной ответственностью за уплату налогов как с бизнеса. Налоги и подача декларации для фрилансера сильно отличаются от наемных.

Знакомьтесь, Рагхав . Рагхав решил уйти с работы в июне 2015 года. Дизайн и иллюстрация были его первой любовью. И ему нравились атрибуты работы фрилансером. Он решил создать веб-сайт и продемонстрировать некоторые дизайнерские работы, которые он сделал в свободное время. Он также зарегистрировался на www.truelancer.com .

Довольно скоро Рагхав начала получать работу. Он сделал несколько покупок ; Ноутбук был куплен за 70 000 рупий. Вместе с ноутбуком он также приобрел Adobe Creative Suite за 25 000 рупий и программное обеспечение для шрифтов за 20 000 рупий. Он оформил подписку на онлайн-сервисы , чтобы планировать публикации в блоге на своем сайте, и на сервис календаря, чтобы управлять своим днем, что обошлось ему в 5000 рупий в год. Он заплатил за хостинг веб-сайта 8000 рупий и за регистрацию домена 20 000 рупий. Он заплатил за учетную запись Netflix, чтобы узнать о дизайнерских работах по всему миру и посмотреть несколько документальных фильмов об эволюции дизайна за 2000 рупий в год. Поскольку он также начал получать много запросов на дизайн печати, он купил принтер за 15 000 рупий. Рагхав записался на курс Coursera, который будет стоить ему 10 000 рупий в год в течение 3 лет.

Помимо этих расходов, Рагхав платил арендную плату в размере 8000 рупий в месяц за свою квартиру с 2 спальнями, где одна комната была отведена для его работы. Он платил за содержание этой квартиры в размере 27 000 рупий в течение всего года. Рагхав также посетил пару мероприятий, организованных для дизайнеров, и потратил на них в общей сложности 6000 рупий.

У Рагава были некоторые мелкие расходы , такие как визитные карточки на 1000 рупий, книги на 2500 рупий, ручки, карандаши, художественные принадлежности на 6000 рупий. Счета за мобильную связь 24 000 рупий за весь год и расходы на интернет 9 000 рупий за год. Он потратил 7000 рупий на такси, которое использовалось для встреч с клиентами.

Доход Рагхава в 2015–2016 годах от продажи его дизайнерских работ составил рупий. 9 00 000.

Рагхав не понимает, как он должен платить налоги и подавать декларацию за 2015-2016 финансовый год. За 3 месяца апреля, мая и июня 2015 года Рагхав получил зарплату в размере 1 50 000 рупий. Взнос EPF в течение 3 месяцев 20 000 рупий. TDS в размере 8000 рупий был вычтен его работодателем. Рагхав купил страховку жизни на 12 000 рупий для себя и своих родителей. Он также вложил 50 000 рупий в счет NPS. Он вложил 80 000 рупий в PPF. Некоторые из клиентов, которые заплатили ему за его внештатную работу, вычли TDS на общую сумму 40 000 рупий. Рагхав также имеет процентный доход в размере 11 000 рупий со сберегательного счета и 5 000 рупий от срочных депозитов. Вычет TDS на FDs составляет 500 рупий.

Для начала Рагхав должен составить подробную ведомость всех своих расходов.

Приобретенные активы

Ноутбуки, принтеры и другое оборудование, преимущества которого, как ожидается, сохранятся в течение более длительного времени, обычно более года, «капитализируются». Это означает, что вместо того, чтобы рассматривать их как расходы вашего бизнеса, они называются «активами». Каждый год небольшая часть их стоимости относится на расходы и может быть уменьшена из вашего дохода. Этот расход, который взимается каждый год, называется амортизацией.

Нормы амортизации для различных активов были упомянуты в законе о подоходном налоге.

Ноутбук 70 000 рупий

Adobe Suite 25 000 рупий

Программное обеспечение для шрифтов 20 000 рупий

Принтер 15 000 рупий

Амортизация, которая может быть заявлена в 2015-2016 финансовом году

Ноутбук 42 000 рупий

Программное обеспечение 45 000 рупий

Принтер 9000 рупий

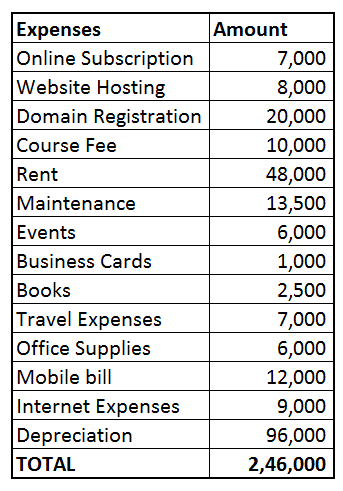

Общая стоимость амортизации = 96 000

Коммерческие расходы

Фрилансеры могут сократить расходы, непосредственно связанные с их работой, за счет своих доходов. Следующие расходы Рагхава можно вычесть из его дохода

Онлайн-подписка 7000 рупий (расписание блога + календарь = 5000 рупий, учетная запись Netflix 2000 рупий)

Хостинг сайта 8000р.

Регистрация домена 20 000 рупий

Стоимость курса дизайна 10 000 рупий

Арендная плата 48 000 рупий (поскольку половина дома Рагхава использовалась как его рабочее место, он может требовать 50% арендной платы)

Техническое обслуживание 13 500 рупий (можно потребовать 50%, так как половина помещения использовалась под офис)

Мероприятия 6000 рупий

Визитная карточка 1000 рупий

Книги 2500 рупий

Командировочные расходы 7000 рупий

Канцелярские товары 6000 рупий

Счет за мобильную связь 12 000 рупий (Рагхав проверил свои подробные счета за 3 месяца и прикинул, что около половины звонков были связаны с его работой, и поэтому он решил, что 50% счета можно отнести к его работе)

Расходы на интернет 9000 рупий

Прямые расходы на фриланс (сумма вышеперечисленного) = 1 60 000 рупий.

Общие расходы : Амортизация + Коммерческие расходы = 2 46 000 рупий.

Чистая прибыль от проектных работ = 9 00 000 рупий – 2 46 000 рупий = 6 54 000 рупий.

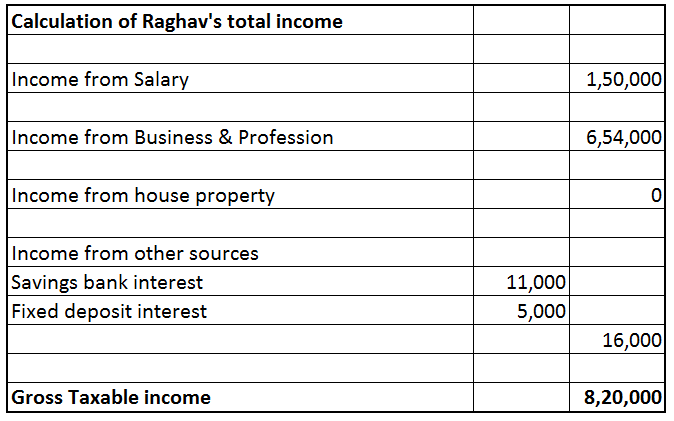

Расчет налогооблагаемого дохода Raghav

Доход Рагава от фриланса составляет 6 54 000 рупий. Но общий налогооблагаемый доход представляет собой сумму дохода от следующих разделов: доход от заработной платы, доход от собственности (любой доход от сдачи в аренду), доход от бизнеса и профессии (доход от фриланса), доход от прироста капитала (продажа акций или взаимных фондов). и т. д.), а также доходы из других источников (процентные доходы от банков, депозиты и т. д.).

Доход от зарплаты

Это включает в себя любой доход в виде заработной платы или других выплат, полученных в силу работы по найму. Трехмесячная зарплата Рагхава в размере 1 50 000 рупий была зачислена на его счет. PF в размере 20 000 рупий и TDS в размере 8 000 рупий также были вычтены до того, как он уволился с работы в конце июня 2015 года.

Доход от домовладения

У Рагава нет дома и дохода от аренды.

Доход от прироста капитала

Рагхав не продавал капитальные активы в течение 2015–2016 финансового года.

Доход от бизнеса и профессии

Доход Рагхава от фриланса (доход от бизнеса и профессии ), рассчитанный выше, составляет 6 54 000 рупий.

Доход из других источников

Включает доход от процентов по сберегательным счетам, процентов по срочным депозитам. Это остаточная статья дохода, здесь облагаются доходы, которые не могут облагаться налогом по какой-либо другой статье дохода. Рагхав имеет процентный доход в размере 11 000 рупий. Он получил проценты от FD также в размере 5000 рупий. TDS вычитается 500 руб.

Отчисления от дохода

Раздел 80C Вклад Рагхава на его счет EPF во время работы имеет право на вычет в соответствии с разделом 80C = 20 000 рупий. Премия LIC, уплаченная им, и депозит PPF также имеют право на участие в соответствии с разделом 80C = 12 000 рупий + 80 000 рупий. Общий вычет 80C = 1 12 000 рупий. [Максимум 1 50 000 рупий может быть истребован в соответствии с разделом 80C].

Раздел 80CCD(1B) Поскольку Рагхав больше не вносит вклад в EPF, он открыл счет NPS . Депозиты, внесенные в NPS, имеют право на вычет в соответствии с разделом 80CCD (1B) до максимальной суммы 50 000 рупий.

Раздел 80TTA Вычет по разделу 80TTA доступен для Raghav в отношении процентного дохода со сберегательного банковского счета. Максимально можно получить 10 000 руб.

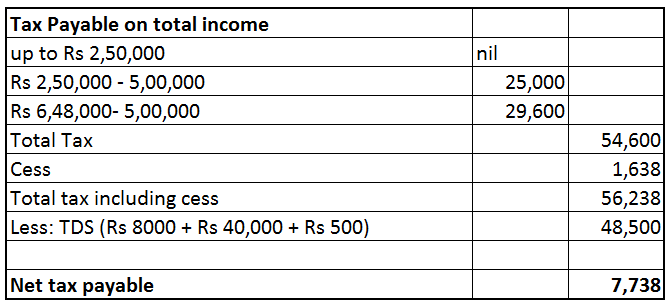

ТДС

Следующие суммы были вычтены в качестве TDS из его различных доходов. Они были прослежены из его формы 26AS.

TDS по зарплате 8 000 рупий, TDS по доходу от фриланса 40 000 рупий, TDS по процентам 500 рупий = 48 500 рупий

Общий налогооблагаемый доход Рагхава составляет 6 48 000 рупий.

Общая сумма налогов, подлежащих уплате Рагхавом, составляет 56 238 рупий. Однако 48 500 рупий уже были вычтены в качестве TDS. Таким образом, чистый налог, подлежащий уплате Рагавом, составляет 7 738 рупий. (Поскольку Рагхав является фрилансером, и его годовая налоговая задолженность превышает 10 000 рупий, к нему применяются правила авансового налогообложения. Если он не внес авансовый налог в течение 2015–2016 финансового года, ему, возможно, придется выплатить проценты в соответствии с разделами 234B и 234C ).

Рагхав подавал налоги, используя продукт ClearTax для предприятий, и вы также можете подать свои декларации здесь www.cleartax.in/business

Должны ли вы вычитать TDS из платежей, которые ВЫ делаете другим, мы обеспечим вас, проверьте www.cleartds.com