Отчет о прибылях и убытках, который работает для вашего бизнеса

Опубликовано: 2021-10-14Отчет о прибылях и убытках — это финансовая история вашего бизнеса — месячная, квартальная или годовая сумма доходов за вычетом расходов. Его также называют «отчетом о прибылях и убытках» или «отчетом о прибылях и убытках». Он отвечает на вопрос: «Насколько прибыльен ваш бизнес?»

Тем не менее, для многих предпринимателей это остается загадкой, несмотря на то, что публичные компании должны ежеквартально публиковать детали своих отчетов о прибылях и убытках. (Например, Apple получила 32,3 миллиарда долларов валовой прибыли во втором квартале 2021 года.)

Другие компании использовали представление посторонних о корпоративных финансах как о черном ящике. Enron печально известна тем, что наколдовала доходы на основе прогнозов, добилась исчезновения убытков из своих бухгалтерских книг и рекламировала слишком хороший, чтобы быть правдой, отчет о прибылях и убытках, в который многие слишком долго верили.

Это исключения, а не причины для страха. Мы поможем вам составить ваш первый отчет о прибылях и убытках.

Основные компоненты отчета о прибылях и убытках

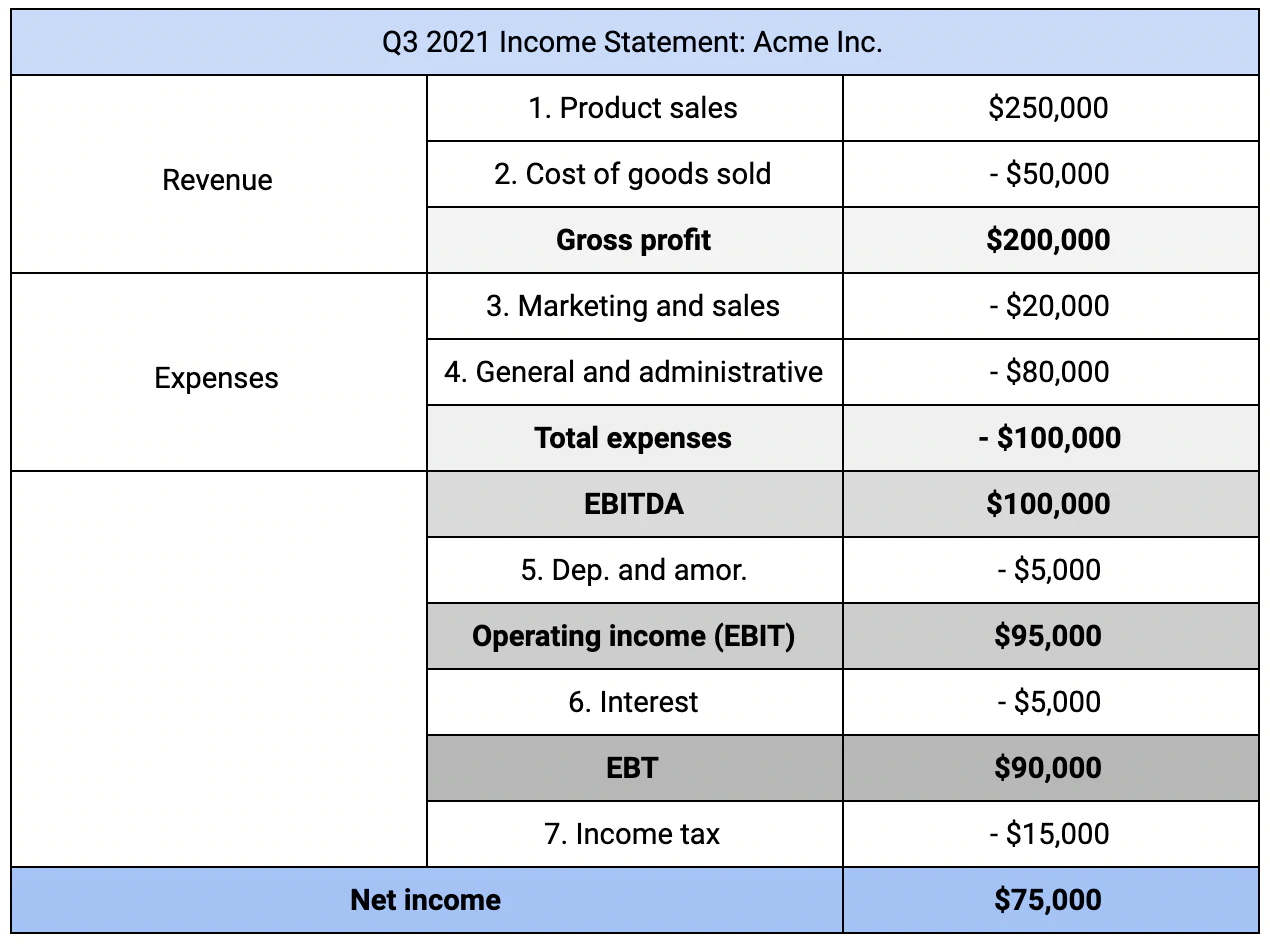

Отчет о прибылях и убытках обычно составляется ежемесячно, а месячные цифры подсчитываются за кварталы и годы. Почему ежемесячно? Потому что одна из целей отчета о прибылях и убытках — постоянно держать руку на пульсе вашего бизнеса — выявлять провалы (или всплески!), когда они влияют на цель квартального роста, а не на платежеспособность бизнеса.  Чтобы создать отчет о прибылях и убытках:

Чтобы создать отчет о прибылях и убытках:

- Начните с доходов от продаж (физических продуктов или услуг). У вас может быть более одного источника дохода.

- Вычтите себестоимость проданных товаров (COGS). Затраты включают в себя готовую продукцию, сырье, рабочую силу и т. д. (некоторые услуги также могут иметь затраты).

Полученное число и есть ваша «валовая прибыль». Из этого числа вычтите расходы на:

- Маркетинг и продажи (например, кампании Google Ads, выставочный стенд)

- Общие и административные (например, заработная плата, офисные помещения, складские помещения)

Если ваш бизнес разделен на отделы или имеет уникальные расходы (например, отраслевые исследования), вы также можете вычесть их как отдельные статьи.

Полученное число является вашей EBITDA или прибылью до вычета процентов, налогов, износа и амортизации. Это ваша валовая прибыль за вычетом расходов.

Отчеты о прибылях и убытках иногда отделяют операционные доходы и расходы от внереализационных, чтобы разовые прибыли или убытки не искажали финансовую картину бизнеса. «Правильный» уровень детализации зависит от того, кто просматривает ваш отчет о прибылях и убытках и с какой целью.

Из EBITDA вычтите:

- Расходы на износ и амортизацию (например, части дорогих товаров).

Теперь у вас есть «операционный доход», который также называется прибылью до вычета процентов и налогов (EBIT).

Последние шаги для вашего отчета о прибылях и убытках касаются оставшихся букв в аббревиатуре:

- Вычитая уплаченные проценты или добавляя заработанные проценты, вы получаете свой EBT (т.е. доход до вычета налогов).

- Вычет подоходного налога, уплаченного с вашего EBT.

В результате получается ваш чистый доход или чистая прибыль — итоговая цифра в вашем отчете о прибылях и убытках. Это также первый шаг в создании двух других финансовых отчетов.

Отчеты о прибылях и убытках и балансы

Если бы у компаний были признаки жизнедеятельности, отчет о прибылях и убытках был бы одним из них. Бухгалтерский баланс и отчет о движении денежных средств являются прочими; каждый из них предлагает разные точки обзора одного и того же финансового ландшафта. В совокупности эти три показателя оценивают финансовое состояние компании и составляют финансовые прогнозы.

Наибольшая путаница возникает при сравнении балансовых отчетов и отчетов о прибылях и убытках. Несколько ключевых отличий помогают прояснить ситуацию:

- Бухгалтерские балансы представляют собой снимок во времени (например, «по состоянию на 15 октября 2021 г.»); отчеты о прибылях и убытках представляют собой сводные показатели за более длительный период (например, «за 3 квартал 2021 года»).

- Балансы сопоставляют активы с обязательствами , а не доходы с расходами.

- Сводная метрика балансового отчета — это «собственный капитал», а не «чистая прибыль».

Бухгалтерские балансы помогают ответить на вопрос «Сколько стоит этот бизнес?» вместо «Насколько выгоден этот бизнес?» Первое -- это вопрос платежеспособности бизнеса ; последнее является вопросом эффективности бизнеса.

Ценный бизнес не всегда приносит прибыль, и наоборот. Например:

- Ценная компания может быть убыточной годами. Подумайте о быстрорастущих стартапах, использующих для расширения венчурный капитал, а не доходы.

- У прибыльного бизнеса впереди могут быть огромные обязательства. Подумайте об автопроизводителях и их недостаточно финансируемых пенсионных планах.

Хорошей, хотя и несовершенной, параллелью является дефицит государственного бюджета (т. е. отчет о прибылях и убытках) по сравнению с его долгом (т. е. балансовый отчет). Если на данный момент вы являетесь президентом предприятия, состоящего из одного человека, а не национального государства, у вас есть еще несколько вариантов выбора.

Как правильно составить отчет о прибылях и убытках

Хороший бухгалтерский учет поможет вам понять, как работает ваш бизнес. Сложность вопросов, которые у вас есть, и тип отчета о прибылях и убытках, который будет вам лучше всего, будет расти вместе с вашим бизнесом.

Даже если вы создаете свой первый отчет о прибылях и убытках, у вас есть несколько вариантов:

1. Горизонтальный и вертикальный анализ. Горизонтальный анализ использует абсолютные числа для каждой метрики — реальные суммы в долларах (например, 40 000 долларов валовой прибыли в 2021 году). Большинство посторонних, изучающих ваши финансы, предпочитают горизонтальный анализ, потому что он предлагает реальные цифры. Легче определить крупных участников увеличения или уменьшения прибыльности.

Вертикальный анализ, напротив, использует относительные измерения — проценты от основного числа (например, 30% расходов приходится на маркетинг). Вертикальный анализ облегчает понимание взаимосвязей между статьями в вашем отчете о прибылях и убытках. Это также полезный инструмент для сравнения себя с коллегами по отрасли или эталонами.

Вы можете использовать оба анализа, добавляя процент в скобках (для вертикального анализа) справа от жесткого числа (для горизонтального анализа).

2. Одноэтапный или многоэтапный отчет о прибылях и убытках. Одноэтапный отчет о прибылях и убытках представляет собой единую формулу с одной сводной метрикой:

Выручка - Расходы = Чистая прибыль

Как правило, доходы и расходы представляют собой отдельные статьи. Например, «выручка» не может отделять продажи от себестоимости.

Многошаговый отчет о прибылях и убытках, подобный описанному в начале этой статьи, использует больше строк и генерирует сводные показатели по трем последовательным формулам:

- Продажи - Себестоимость = Валовая прибыль

- Валовая прибыль - Операционные расходы = Операционный доход

- Операционная прибыль ± Внеоперационные статьи = Чистая прибыль

Более сложный процесс обеспечивает более детальное представление о вашем финансовом положении. Как видите, он дает вам два числа — валовую прибыль и операционный доход, — чего не дает одношаговый процесс.

Валовая прибыль показывает способность вашего продукта или услуги приносить доход с учетом затрат на производство. Операционный доход оценивает эффективность, с которой вы продаете этот продукт или услугу.

Вам действительно нужны эти дополнительные цифры? Это зависит от того, с кем вы ими делитесь.

Знайте, кому нужна информация и почему

Вероятно, вы создадите свой первый отчет о прибылях и убытках для одной аудитории: для себя. Если построчная разбивка мелких деталей больше сбивает с толку, чем проясняет, ваш отчет о прибылях и убытках не выполняет свою работу.

Один из способов составить заявление, которое будет работать: начать с основ и каталогизировать дополнительные вопросы от себя или других. Затем определите, где более подробный раздел — например, разбивка маркетинговых расходов между онлайн- и офлайн-мероприятиями — мог бы помочь в упреждающем ответе на эти вопросы.

Если вы ищете кредит или привлечение капитала, вам нужно будет включить больше деталей и, почти наверняка, создать многошаговый отчет о прибылях и убытках. Кредиторы и инвесторы хотят знать, например, достаточно ли вашей валовой прибыли для поддержания положительного чистого дохода по мере масштабирования (и увеличения операционных расходов). Крошечная маржа может сделать магазин на одного человека прибыльным; это может не сработать для компании из 20 или 200 человек.

Внешние спонсоры также будут сравнивать ваш бизнес с другими, и вы тоже можете воспользоваться этим. Понимание вашего отчета о прибылях и убытках поможет вам говорить на том же языке, что и ваши коллеги-основатели, благодаря публичным документам компании, отраслевым эталонным показателям, сетевым мероприятиям или случайным беседам.

Вы будете знать, как вы сравниваете, в чем вы преуспеваете и над чем работать дальше.