Как IoT меняет сценарий финансовых услуг?

Опубликовано: 2020-03-13Говоря, в частности, о банковском деле и финансах, мы переместились с бартерной системы на текущую денежную систему. И вот мы подошли к этапу другой эволюции – эволюции по технологиям.

Цифровые деньги беспрецедентно вытесняют счета старой школы, а криптовалюта неуклонно поднимается по лестнице, чтобы полностью заменить фиатную валюту (хотя это все еще постулат).

Соответственно, банковские и другие финансовые институты стали уделять больше внимания этому направлению. Отчеты Business Insider Intelligence подтверждают это заявление, поскольку в нем прогнозируется, что к 2021 году ИТ-бюджеты мировых банков вырастут до 297 миллиардов долларов, что на 14% больше, чем 261 миллиард долларов в 2018 году.

В другом исследовании, проведенном Absolute Market Insights , сообщается, что глобальные банковские и финансовые услуги IoT будут расти со среднегодовым темпом роста 55,3% в период с 2019 по 2027 год. Так как же IoT изменит наши банковские операции?

Среди этих революционных технологий влияние IoT на индустрию финансовых услуг .

Широкое распространение Интернета вещей на финансовом рынке привело к появлению таких концепций, как «Банк вещей ».

Более того, известно, что IoT в финансовых технологиях предлагает данные, полезные для банковских и страховых учреждений для улучшения услуг.

Есть много других преимуществ интеграции IoT в финансовые услуги . Итак, давайте развеем любопытство и посмотрим, как обстоят дела с IoT в Fintech .

Реальные примеры IoT в банковских и финансовых услугах

Платежи стали безналичными

Мне не приходит в голову, что то, как мы расплачиваемся, стало переломным моментом десятилетия. Основной вклад в эту безналичную тенденцию вносят не меньше, чем поставщики решений для финтех-мобильности, которые разрабатывают приложения P2P.

{Дополнительное чтение: узнайте все о стоимости создания P2P-приложения, такого как Venmo }

Рядом с этими платежными мобильными приложениями находится компания по разработке IoT-приложений для носимых устройств.

Вместо наличных денег или даже кредитных/дебетовых карт носимые платежные системы IoT стали вирусными. Теперь пользователи могут легко расплачиваться своим браслетом, проверять кредитную историю и баланс и многое другое.

Отчеты Prime Indexes предсказывают, что почти 60% финансовых организаций и учреждений планируют сделать носимые устройства обычным способом оплаты.

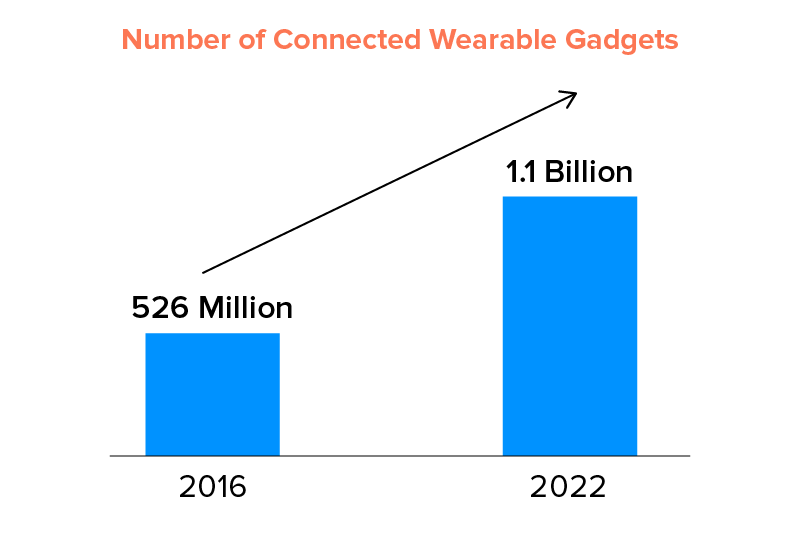

Эта тенденция в финансах станет настолько огромной, что, по данным Statista, к 2022 году количество подключенных носимых гаджетов составит около 1,1 миллиарда . Несомненно, технология IoT в сфере финансовых услуг в ближайшие годы представит новые способы оплаты, такие как смарт-карты, биометрические токены и т. д.

Немедленная поддержка и персонализация

То, что может показаться неправдоподобным, уже не за горами. С помощью технологии IoT банки могут персонализировать свои услуги на другом уровне. На самом деле, 79% бюджета банков на ИТ связано с улучшением обслуживания и качества обслуживания клиентов.

Чтобы предложить немедленную поддержку клиентов, финтех-учреждения используют ИИ с IoT. Устройства IoT (смартфоны) работают как маяк, уведомляя руководителей филиалов о прибытии клиентов. Это может оказаться полезным при автоматическом распределении клиентов поставщикам услуг. Это абсолютный способ повысить качество обслуживания и удовлетворенность клиентов.

Более того, с помощью контекстно-зависимых интеллектуальных устройств финансовые службы могут оптимизировать обслуживание клиентов. Например, они могут отправлять персонализированные сообщения, приветствуя клиентов по мере их поступления и так далее. Хотя этого достаточно в качестве причины, почему вам нужен IoT в вашем финансовом бизнесе , есть много других преимуществ инноваций IoT в финансовых услугах .

Умные отделения банка и банкоматы

По правде говоря, IoT может стать долгожданным возрождением традиционных банков. Его размах безграничен. Развивая вышеупомянутый аспект персонализации, с помощью IoT банки могут создавать более связанную среду, в которой все сосредоточено на предоставлении ценности клиентам с использованием данных, накопленных этой технологией.

В некоторых случаях: при входе в филиал детали учетных записей клиентов могут быть предоставлены мобильным приложением или устройством на основе IoT для предоставления услуг в режиме реального времени. Не только это, но клиент также планирует снятие наличных в банкомате в непосредственной близости.

Кроме того, анализируя шаблоны отслеживания в данных, полученных с помощью IoT, банки могут более стратегически размещать банкоматы и отделения, ориентируясь на спрос и потребности клиентов.

Использование IoT для оптимизации технологии голосовой связи

Голосовая технология шагнула далеко вперед с тех пор, как была впервые представлена. Финтех-компании разыграли интересную карту, инновационно используя эту технологию. Фактически, в отчетах Business Insider Intelligence говорится , что к 2022 году эти голосовые помощники с искусственным интеллектом могут обеспечить сокращение операционных расходов примерно на 8 миллиардов долларов в глобальных банковских учреждениях.

В 2016 году Capital One стала пионером в разработке функций Alexa, которые позволяют пользователям обрабатывать конфиденциальные финансовые данные, такие как баланс кредитной / дебетовой карты, информацию о незавершенных транзакциях, кредитах и связанных случаях.

Улучшенная видимость расходов

Что ж, конечно, существует множество финансовых мобильных приложений, которые сообщают пользователям, сколько они тратят, как они могут сэкономить деньги и т. д., но интеграция технологии IoT может продвинуть этот процесс еще дальше. Это может помочь пользователям определить свои модели расходов и даже выйти из них, если это необходимо. Это намного лучше, чем те платежные выписки, которые предоставляют информацию только ради нее.

Аутентификация и безопасность

С появлением биометрических технологий ничто никогда не было прежним — благодаря устройствам IoT, таким как смартфоны и носимые устройства. Игра в безопасность и аутентификацию делает IoT в банковском секторе достаточно сильным, поскольку теперь клиенты могут входить в свои мобильные приложения с поддержкой IoT, совершать платежи и т. д., используя только отпечаток пальца или селфи.

Одним из достойных примеров носимой технологии Интернета вещей является смарт-браслет Nymi . Продукт анализирует и записывает сердцебиение пользователей в качестве биометрической аутентификации. Он прошел все тесты и теперь считается безопасным для такой аутентификации.

Хотя некоторые могут скептически относиться к хранению таких конфиденциальных данных, для которых Блокчейн в финтехе может действительно пригодиться из-за смарт-контрактов . Интернет вещей позволил банкам использовать эти смарт-контракты для хранения учетных данных пользователей, которые нельзя подделать. Фактически, финансовые и банковские учреждения ежегодно инвестируют около 1,7 миллиарда долларов в эту зарождающуюся технологию.

Смарт-контракты на основе блокчейна

Как указывает Business Insider Intelligence, преимущество использования блокчейна для подтверждения личности заключается в том, что, поскольку учетные данные уже зарегистрированы, их нельзя изменить или модифицировать.

Потенциал блокчейна для хранения защищенных записей аутентифицированных бирж был тщательно изучен в финансовых администрациях и за их пределами. Несколько банков уже тестируют эту технологию: Commonwealth Bank of Australia, Wells Fargo и торговая фирма Brighann Cotton гарантируют завершение основной международной торговой сделки между двумя банками с использованием блокчейна, смарт-контрактов и IoT. Сделка включала поставку хлопка из Техаса в Циндао в Китае.

Обнаружение мошенничества

Развивая эту мысль о безопасности, благодаря объединению ИИ в IoT — одной из самых популярных технологических тенденций ИИ в 2020 году — можно сделать устройства IoT более безопасными и невосприимчивыми к киберугрозам и атакам. Устройство IoT на базе искусственного интеллекта сможет обнаруживать любые несанкционированные действия, направленные на извлечение данных из устройств, которые могут мгновенно предупредить соответствующие финансовые учреждения о принятии защитных и упреждающих мер.

Например, если кибер-мошенник пытается произвести какие-либо платежи с использованием украденных учетных данных пользователя с устройства, которое обычно не используется пользователем и находится в другом месте, это может предупредить учреждение о блокировании любых дальнейших транзакций.

Оценка рисков для страхования и кредита

Выявление и устранение рисков в области страхования и нагрузки всегда выполнялось вручную — до сих пор. Интернет вещей в финтех- индустрии стал тем преобразованием, которого он ждал.

Как?

Что ж, датчики IoT несут важную информацию о человеке, которую страховые компании с поддержкой технологии IoT могут использовать для мониторинга и анализа его привычек и прошлых моделей, связанных со здоровьем, вождением и т. д. Это позволит им различать кандидатов, которые могут соответствовать требованиям. для страховки на основе данных, накопленных IoT-устройством.

Подходящим примером IoT в модели финансовых услуг является то, что поручители/страховщики транспортных средств смогут предоставлять индивидуальные пакеты защиты, анализируя поведение клиента за рулем и другие факторы, такие как нормальная скорость, время и так далее. И ко всем этим данным можно получить доступ с помощью датчиков IoT в автомобиле и за его пределами.

Примечание. Эти датчики могут увеличить стоимость обслуживания автомобиля, которую страховщики должны будут покрыть.

Подключенные автомобили в розничном банкинге

Более умные автомобили — это не только благо для пользователей, но и многообещающая перспектива для банковских учреждений. Одним из подходящих примеров для этого является банк идей, который выступил с инициативой «мобильного банкомата».

Парк автомобилей был настроен с использованием банковской ячейки и банкомата, который любой пользователь может попросить прийти к ним и использовать его. Это избавляет от походов к банкомату каждый раз, когда пользователям нужны наличные — так много для персонализации.

Умное жилье

Решения IoT открыли новые возможности для страховых компаний по всему миру. С появлением смарт-продуктов Google и Amazon страховщики стали более открыты для использования в сегментах умного жилья и здравоохранения. Страховщики, такие как Allianz, начали продавать интегрированные продукты через Google Nest, предлагая страховые скидки для людей, которые интегрируют свои дома с устройствами умного дома.

Ставка на носимые устройства

Носимые устройства, по-видимому, были самой легкой «победой» для банков до сих пор из-за развивающейся системы устройств и относительно низкой стоимости, связанной с началом работы. В настоящее время многие банки предоставляют приложения для известных носимых устройств, таких как Apple Watch и FitPay, которые сотрудничают с Bank of America. Несколько банков даже выпустили свои собственные гаджеты: Barclays представил носимые решения для бесконтактных платежей bPay и другие носимые браслеты от Caixa Bank, Hellenic Bank и австралийского WestPac.

Применение IoT в банковских и финансовых услугах

1. Контакт.ио

Компания Kontakt.io известна тем, что производит маяки с низким энергопотреблением, работающие по Bluetooth. Они используются для мобильных платежей и так далее. Это отличная альтернатива IoT и финансовой альтернативе традиционным технологиям торговых точек.

2. Армис

Armis Security предлагает безопасность IoT для банков и других предприятий. Это помогает им видеть и контролировать каждое устройство в сети. Некоторые из его выдающихся преимуществ включают автоматическую идентификацию, отключение неуправляемых устройств, более быстрое развертывание, простую интеграцию с существующей инфраструктурой предприятия и, наконец, безагентное отслеживание.

3. Динамика

Dynamics Inc. привлекла большое внимание к производству интерактивных платежных карт с подключением к Интернету вещей и питанием от батареи. Они предлагают двустороннюю связь между клиентами и банками в режиме реального времени. На этих карточках есть экран, который можно использовать для того, чтобы задавать вопросы и получать ответы. Кроме того, этот «Кошелек» также отправляет уведомления в соответствующие банки о транзакциях.

4. Метромиль

Metromile использует трекеры, подключенные к Интернету вещей, для предоставления планов страхования на милю , которые также удобны для кошелька , в зависимости от пробега и манеры вождения. Бренд является примером правильного использования Интернета вещей и финансов.

Как начать внедрение IoT в финансах

Разработка решения для финансовых услуг Интернета вещей требует включения высокостратегического плана. Вот как мы подходим к вариантам использования IoT в финансовых услугах в Appinventiv:

- Подтверждение концепции. Наши бизнес-менеджеры начинают с изучения рынка и обеспечения того, чтобы решение принесло им рост и прибыль, а также предоставило пользователям полную ценность. Вот где наш спринтерский подход к дизайну продукта очень удобен.

- Структура данных – наши инженеры анализируют, какие данные будут генерироваться, как они будут собираться и обрабатываться. Как правило, вы должны сузить данные до набора, который жизненно важен для функциональности вашего продукта. В связи с этим все, от требований к хранению до обработки данных, должно быть высечено на камне.

- Разбор оборудования. Все приложения IoT-решений вращаются вокруг выбора оборудования. И включение IoT в финансовую отрасль ничем не отличается. Наши системные архитекторы анализируют аппаратные датчики, носимые устройства IoT, маяки BLE и т. д., чтобы гарантировать, что соединение будет чрезвычайно плавным и безотказным.

- Разработка программного обеспечения. Чтобы предприятия могли наилучшим образом использовать Интернет вещей в сфере финансовых услуг, он должен иметь многоуровневую серверную часть. Наши инженеры интегрируют продукт со сторонними решениями таким образом, чтобы ваше приложение не стало примером IoT в финансовой сфере и проблемами безопасности.

- Тестирование и обслуживание. Реальные преимущества Интернета вещей в банковской сфере можно получить только при соблюдении правильных методов тестирования и обслуживания. Наши специалисты по контролю качества работают над решениями IoT таким образом, чтобы они служили примером для финтех-стартапов IoT по всему миру.

Будущее IoT в финансовых услугах

С нашей точки зрения будущее и возможности IoT в банковских и финансовых услугах безграничны. Технологии Интернета вещей могут быть дополнительно изучены для создания надежных взаимосвязанных систем, защищающих от информационных атак и мошенничества. Мы видим , как невероятно IoT меняет банки и финтех-компании .

Сбор огромных объемов данных с текущих решений IoT и будущих устройств станет огромной финансовой тенденцией IoT в ближайшем будущем. Платформы распределенных потоковых вычислений становятся будущим IoT, поскольку они предлагают аналитику в реальном времени с идентификацией шаблонов.

На самом деле, согласно Markets and Markets , объем рынка IoT в финансовой и банковской сфере, по прогнозам, вырастет до более чем 2 миллиардов долларов США к 2023 году.

С нашей глобальной платформой в компании по разработке приложений IoT в США и других странах мы помогаем нашим клиентам и клиентам максимально использовать новейшие технологии и обеспечивать более высокую рентабельность инвестиций для вашего бизнеса.

Часто задаваемые вопросы об IoT в Fintech

В. Что такое финансы IoT?

Эта концепция, также известная как «Банк вещей», определяет применение объединенной мощности домена IoT и Fintech.

В. Что такое Интернет вещей и как он влияет на банковскую отрасль?

Интернет вещей позволяет устройствам подключаться к Интернету и друг к другу. Помимо преобразования нашей жизни на рабочем месте и дома, технология IoT также быстро меняет то, как работают финтех-компании и банки. Вот некоторые из этих способов: улучшение финансовых привычек клиентов, персонализированное банковское обслуживание, расширенный опыт работы с кредитными картами и т. д.

В. Как финансовые учреждения используют технологию IoT?

Существует несколько способов, с помощью которых IoT делает сферу финансовых технологий лучше: улучшенная безопасность, улучшенный клиентский опыт с лучшей конфиденциальностью, многоканальные транзакции и возможность использования упреждающих услуг в режиме сбора данных и генерации идей.