Временная диверсификация и влияние на решения о распределении капитала: перспектива корпоративных финансов

Опубликовано: 2015-04-151) Предыстория и введение в диверсификацию по времени

В своей недавней статье «Что нужно знать практикам… о временной диверсификации» г-н Крицман предлагает всесторонний взгляд на временную диверсификацию. В качестве примера г-н Крицман приводит следующее:

Предположим, вы планируете купить новый дом через три месяца, и в это время вам нужно будет заплатить 100 000 долларов наличными. Предполагая, что у вас есть необходимые средства, вы были бы более склонны инвестировать в безрисковый актив, такой как казначейские векселя, или в рискованный актив, такой как индексный фонд S&P 500? Теперь рассмотрим второй вопрос. Предположим, вы планируете купить новый дом через 10 лет, и в настоящее время у вас есть 100 000 долларов, которые нужно потратить на покупку этого дома. Как бы вы инвестировали в эти фонды, учитывая выбор между безрисковым вложением и рискованным вложением? (Крицман, стр. 29)

Что касается второго вопроса, г-н Крицман предполагает, что типичный инвестор выберет более рискованный актив на более длительный срок, так как более высокая доходность от рискованных инвестиций в течение более длительного периода. По сути, типичный инвестор в приведенном выше примере рационализирует выбор более рискованных инвестиций из-за более длительного периода времени. По сути, это и есть временная диверсификация. Это представление о том, что доходность выше среднего имеет тенденцию компенсировать доходность ниже среднего в долгосрочной перспективе.

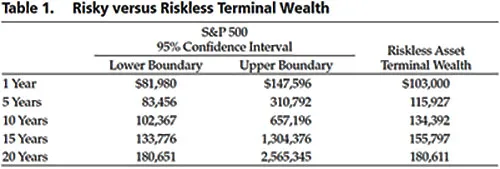

Однако г-н Крицман отмечает, что несколько видных финансовых экономистов утверждали, что понятие временной диверсификации ошибочно. Основная причина заключается в том, что в то время как годовая дисперсия доходов с течением времени сходится к ожидаемому доходу, конечное богатство, напротив, с течением времени расходится. То есть величина потерь фактически увеличивается с течением времени, как показано в таблице ниже.

Источник: Что нужно знать практикам… О диверсификации времени 1

Как профессионал в области корпоративных финансов, я считаю, что идеи г-на Критмана о временной диверсификации обеспечивают ценное перекрестное применение в мире корпоративных финансов.

2) Временная диверсификация и распределение капитала в контексте корпоративных финансов

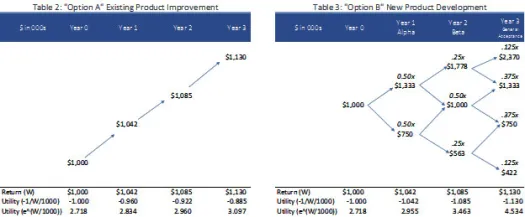

Как и в случае с примером, приведенным г-ном Крицманом, предположим, что у вас есть 1 миллион долларов капитала в области проектирования, отложенного для одного из двух вариантов:

- Вариант A : Поддерживать и улучшать существующий продукт. (Таблица 2) Это вариант с низким риском/доходностью, который обеспечивает стабильную годовую доходность в размере 4,2%.

- Вариант Б : инвестировать в разработку нового продукта, который «перепрыгнет» конкурентов. (таблица 3). Это вариант с высоким риском/доходностью, который дает потенциал роста 33% и потенциал снижения 25% по мере развития продукта в разные годы и на разных стадиях продукта:

i) Альфа-релиз,

ii) Бета-версия и

iii) Общее признание.

С классической точки зрения корпоративных финансов, основываясь на информации, приведенной в Таблице 2 и Таблице 3 ниже, не должно быть разницы между Вариантом А и Вариантом Б, поскольку доходность (Доходность (W)) эквивалентна. Однако с точки зрения полезности и временной диверсификации воспринимаемая ценность может существенно отличаться. Наблюдения ниже:

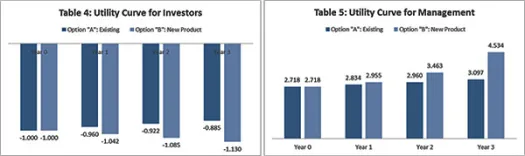

Наблюдение 1: время влияет на кривую полезности и, следовательно, на решения о распределении капитала

Хотя это наблюдение может показаться проблемой принципала-агента, напомним, что это не так, доходность (W) постоянна между таблицами 2 и 3. Скорее, она фокусируется на восприятии риска и связанной с ним выгоды с течением времени. Например, структура стимулов для управленческих команд, которые имеют тенденцию сосредотачиваться на акционерном капитале и создании большой стоимости с течением времени, может привести к тому, что они займут агрессивную позицию в отношении максимизации стоимости на 3-м году. Соответственно, кривая полезности для руководства может быть выражена как экспоненциальная функция возвращает e ^ [Return(W)/1000] . Напротив, неопределенность экономических условий может привести к тому, что инвесторы будут меньше рисковать и полагаться на «уверенность» в создании стоимости, просто инвестируя в существующий продукт. Соответственно, их функция полезности может быть выражена как обратная кривая полезности -1/[Доход(Вт)/1000].

Основываясь на предположениях о кривой полезности, отмеченных выше, полезность инвестора для варианта А увеличилась бы, а для варианта Б — уменьшилась бы, тем самым вынуждая инвесторов, не склонных к риску, принять вариант А: разработка существующего продукта (см. Таблица 4). Напротив, руководство выберет вариант Б: Разработка нового продукта (см. Таблицу 5), поскольку их полезность со временем возрастает.

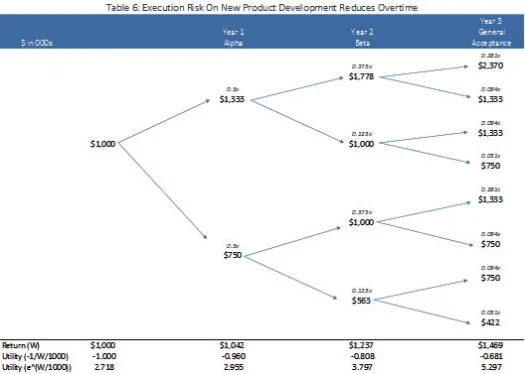

Наблюдение 2: Если заинтересованная сторона считает, что может изменить результаты со временем, это повлияет на поведение при распределении капитала.

В приведенном выше варианте Б мы предполагали, что существует одинаковая вероятность положительной и отрицательной стороны. Однако управленческие команды утверждают, что уверенность в выполнении проектов повышается со временем, поскольку управленческая команда учится и приспосабливается к рыночным и потребительским условиям. Соответственно, управленческая команда может преобразовать модель в совершенно другое биномиальное дерево, при этом по мере того, как проект или продукт приближается к завершению, в нашем случае после фазы «Альфа» и перехода к фазе «Бета-тестирование», управленческая команда может оценить 75% вероятности роста и только 25% вероятности падения. Таким образом, само течение времени и уверенность в исполнении могут привести к совпадению кривых полезности как команды менеджеров (экспоненциальная кривая полезности), так и команды инвесторов (обратная кривая полезности), как показано в Таблице 6 ниже. Соответственно, и руководство, и инвесторы выберут «пересмотренный» вариант Б.

3) Заключение и выводы

Как и в случае с индивидуальными инвесторами, восприятие риска играет важную роль в принятии решений о распределении капитальных активов, которые могут использовать преимущества временной диверсификации. В результате специалисты по корпоративным финансам должны уделять пристальное внимание тому влиянию, которое временная диверсификация может оказать на стимулы руководства и восприятие риска инвесторами.

Что еще более важно, если менеджеры могут влиять на вероятности во времени, тогда может быть полезно выделить другое измерение временной диверсификации в решениях по корпоративным финансам, посредством чего менеджеры могут использовать цели, основанные на контрольных точках, чтобы направлять инвесторов к поэтапному размещению капитала и ликвидация в случае существенных отклонений.