จะทำอย่างไรเมื่อลูกค้าบังคับให้คืนเงินผ่านธนาคารของพวกเขา

เผยแพร่แล้ว: 2016-10-21ข้อพิพาทของลูกค้าเป็นเรื่องจริงในการยอมรับการชำระเงิน แต่นั่นไม่ได้ทำให้พวกเขาผิดหวังน้อยลง การปฏิเสธการชำระเงินเป็นผลมาจากการที่ลูกค้าตั้งคำถามหรือโต้แย้งการทำธุรกรรมกับธนาคารผู้ออกบัตร ธนาคารผู้ออกบัตรจะรวบรวมหลักฐานจากลูกค้าและจัดหมวดหมู่การปฏิเสธการชำระเงินโดยใช้รหัสเหตุผลเฉพาะเครือข่ายบัตรที่เหมาะสม

มีรหัสเหตุผลในการปฏิเสธการชำระเงิน 151 รหัสในเครือข่ายบัตรหลักสี่เครือข่าย ข่าวดีสำหรับผู้ที่ใช้ Shopify Payments รหัสเหตุผลหลายร้อยรายการและจัดหมวดหมู่ออกเป็นแปดหมวดหมู่ สำหรับผู้ที่ไม่ได้ใช้ Shopify Payments คุณจะเห็นรหัสเหตุผลประเภทเดียวกันแทนที่จะแสดงในรูปแบบรหัสเหตุผลดั้งเดิม

เมื่อเข้าใจรหัสเหตุผลที่เกี่ยวข้องกับการปฏิเสธการชำระเงิน คุณจะสามารถส่งคำตอบที่มีหลักฐานที่น่าสนใจที่เหมาะสมได้ ในโพสต์นี้ เราจะตรวจสอบหมวดหมู่ของรหัสเหตุผลที่ผู้ค้าจะเห็นบ่อยที่สุด รหัสเหตุผลเฉพาะที่เกี่ยวข้องกับหมวดหมู่นั้น และหลักฐานที่น่าสนใจที่จะรวมไว้เพื่อส่งคำตอบ

การเรียกเก็บเงินคืนที่เป็นการฉ้อโกง

สำหรับผู้ค้าส่วนใหญ่ การขอคืนเงินที่ฉ้อฉลแสดงถึงข้อโต้แย้งของลูกค้าจำนวนมากที่พวกเขาเห็น รหัสเหตุผลในการปฏิเสธการชำระเงินที่ใช้ในการจัดหมวดหมู่การปฏิเสธการชำระเงินที่เป็นการฉ้อโกง ได้แก่ รหัสเหตุผลของ American Express 193 รหัสเหตุผลของ Visa 83 รหัสเหตุผลของ MasterCard 4863 และรหัสเหตุผลของ Discover 6040

อย่างไรก็ตาม เพียงเพราะการปฏิเสธการชำระเงินถูกเข้ารหัสด้วยการฉ้อโกงหรือไม่มีรหัสเหตุผลในการอนุญาต ไม่ได้หมายความว่าการฉ้อโกงเกิดขึ้นจริง ด้วยการยืนยันที่อยู่ IP ของลูกค้าและตรวจสอบความล้มเหลวของ AVS หรือ CVV คุณสามารถป้องกันตัวเองจากการฉ้อโกงจำนวนมากได้อย่างมีประสิทธิภาพ

ป้องกันการฉ้อโกงอัตโนมัติด้วย Shopify Fraud Protect

Fraud Protect จะเรียกเก็บค่าธรรมเนียมเล็กน้อยสำหรับคำสั่งซื้อที่ได้รับการคุ้มครองทุกรายการ และหากคำสั่งซื้อที่ได้รับการคุ้มครองส่งผลให้มีการปฏิเสธการชำระเงินเนื่องจากการฉ้อโกง Shopify จะคืนเงินค่าใช้จ่ายของคุณโดยอัตโนมัติ ซึ่งรวมถึงค่าธรรมเนียมด้วย หากต้องการเริ่มใช้ Fraud Protect เรียนรู้เพิ่มเติมเกี่ยวกับเกณฑ์คุณสมบัติและเลือกใช้เพื่อปกป้องคำสั่งซื้อของคุณ

เรียนรู้เพิ่มเติมเกี่ยวกับ Fraud Protect

แล้วทำไมการเรียกเงินคืนที่เป็นการฉ้อโกงยังคงเกิดขึ้น? เพราะธุรกรรมที่โต้แย้งกันนั้นไม่ใช่การฉ้อโกงจริงๆ อันที่จริง การฉ้อโกงจริงคิดเป็น 29% ของการสูญเสียจากการฉ้อโกงทั้งหมดสำหรับอีคอมเมิร์ซ ความสูญเสียที่เหลือ 71% มาจากการฉ้อโกงการปฏิเสธการชำระเงินและการฉ้อโกงที่เป็นมิตร โชคดีที่การส่งคำตอบต่อการปฏิเสธการชำระเงินที่เข้ารหัสว่าเป็นการฉ้อโกง คุณสามารถชนะการปฏิเสธการชำระเงินและรับมูลค่าธุรกรรมคืนได้

สิ่งที่จะรวมในการตอบกลับ

วิธีที่คุณตอบสนองต่อการปฏิเสธการชำระเงินที่เป็นการฉ้อโกงนั้นขึ้นอยู่กับลักษณะธุรกิจของคุณและสถานการณ์ของการทำธุรกรรมที่เกิดขึ้น หากคุณได้รับอนุญาตจากผู้ถือบัตรและใช้ AVS และ CVV คุณควรระบุสิ่งต่อไปนี้ในการตอบกลับของคุณเป็นอย่างน้อย:

- สำเนาใบกำกับสินค้าหรือแบบฟอร์มคำสั่งซื้อที่ลงนาม

- หลักฐานการจัดส่ง

- หากผู้ถือบัตรรับสินค้าจากหน้าร้าน/ที่ตั้งจริงของคุณ ให้รวมถึง:

- ลายเซ็นผู้ถือบัตรในแบบฟอร์มการรับสินค้า

- สำเนาบัตรประจำตัวที่ผู้ถือบัตรแสดง

- รายละเอียดการแสดงตนของผู้ถือบัตร

- หากสินค้าถูกส่งไปยังที่อยู่ของผู้ถือบัตร ให้ระบุ:

- หลักฐานวันที่ส่งมอบในเวลา

- หลักฐานว่าสินค้าถูกส่งไปยังที่อยู่เดียวกันกับที่ AVS ตรงกันกับ "Y" (ที่อยู่ตรงกันและรหัสไปรษณีย์ 5 หลัก) หรือ "M" (ไม่ตรงกับสหรัฐอเมริกา)

- หากสินค้าถูกส่งไปยังที่อยู่ธุรกิจของผู้ถือบัตร ให้รวมถึง:

- หลักฐานการส่งสินค้า

- หลักฐานว่าผู้ถือบัตรกำลังทำงานอยู่ ณ เวลาที่จัดส่ง

นอกเหนือจากหลักฐานที่บังคับขั้นต่ำที่จำเป็นแล้ว คุณสามารถ (และหากมี) ให้หลักฐานในรูปของภาพถ่าย อีเมล หรืออย่างอื่นที่พิสูจน์และ/หรือแสดง:

- ความเชื่อมโยง/ความสัมพันธ์ระหว่างผู้รับคำสั่งซื้อกับผู้ถือบัตร คือสมาชิก ในครอบครัวของผู้ถือบัตรอนุมัติการทำธุรกรรม

- ผู้ถือบัตรที่โต้แย้งการทำธุรกรรมอยู่ในความครอบครองหรือใช้สินค้า

- ที่อยู่ IP ที่อยู่อีเมล ที่อยู่จริง และ/หรือหมายเลขโทรศัพท์ถูกใช้ในการทำธุรกรรมก่อนหน้านี้ที่ไม่มีการโต้แย้ง

ผู้ค้าที่ขายสินค้าดิจิทัลมีหลักฐานที่น่าสนใจอีกเล็กน้อยในการรวบรวมเพื่อตอบสนองต่อการปฏิเสธการชำระเงินที่จัดอยู่ในหมวดหมู่ที่เป็นการฉ้อโกง การตอบกลับการปฏิเสธการชำระเงินต้องมีคำอธิบายของสินค้าที่ดาวน์โหลด วันที่และเวลาที่ดาวน์โหลด และอย่างน้อยสองรายการต่อไปนี้:

- ที่อยู่ IP ของผู้ซื้อ ณ วันที่และเวลาที่ทำรายการ

- ตำแหน่งทางภูมิศาสตร์ของอุปกรณ์ ณ วันที่และเวลาที่ทำรายการ

- หมายเลข ID อุปกรณ์และชื่ออุปกรณ์

- ชื่อและที่อยู่อีเมลที่เชื่อมโยงกับโปรไฟล์ลูกค้าในบันทึก

- หลักฐานที่แสดงว่าโปรไฟล์ลูกค้าถูกเปิดใช้งานและยืนยันโดยผู้ถือบัตรก่อนวันและเวลาที่ทำธุรกรรม

- หลักฐานที่แสดงว่าผู้ถือบัตรเข้าถึง/ใช้สินค้าดิจิทัลที่ดาวน์โหลดในหรือหลังวันที่และเวลาที่ทำรายการ

- หลักฐานว่ามีการใช้อุปกรณ์และบัตรเดียวกันในการทำธุรกรรมครั้งก่อนที่ไม่มีข้อโต้แย้ง

การปฏิเสธการชำระเงินที่ไม่รู้จัก

การปฏิเสธการชำระเงินที่ไม่รู้จักนั้นคล้ายกับการปฏิเสธการชำระเงินที่เป็นการฉ้อโกง โดยที่ผู้ถือบัตรไม่รู้จักธุรกรรมในใบแจ้งยอดของพวกเขา แต่ในกรณีนี้ ผู้ถือบัตรไม่เชื่อว่าข้อมูลบัญชีของตนถูกบุกรุกในขั้นต้น การปฏิเสธการชำระเงินที่เกิดขึ้นเนื่องจากธุรกรรมที่ไม่รู้จักจะแสดงด้วยรหัสเหตุผลมากมาย ซึ่งรวมถึงแต่ไม่จำกัดเพียง: รหัสเหตุผลของ MasterCard 4837, รหัสเหตุผลของ Discover UA38 และรหัสเหตุผลของ Visa 72 การปฏิเสธการชำระเงินที่เกิดขึ้นเนื่องจากการที่ผู้ถือบัตรไม่สามารถระบุตัวตนของผู้ค้าได้นั้นมักเป็นผลมาจากการอธิบายผู้ค้าที่ไม่ดี

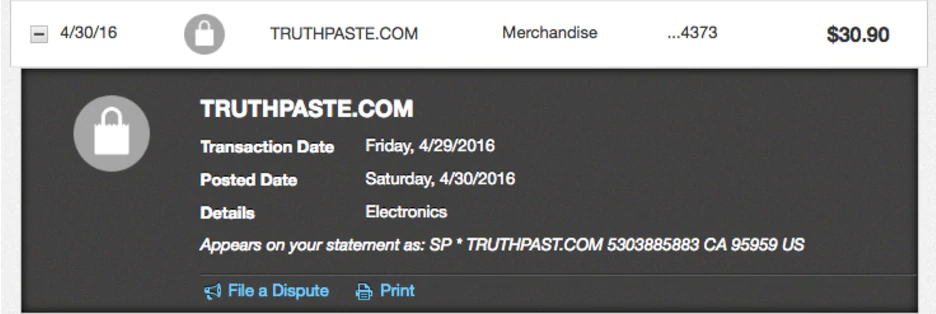

หากคุณใช้ Shopify Payments คุณโชคดี การตั้งค่าตัวบอกผู้ขายที่ดีนั้นง่ายมาก ผู้ให้บริการชำระเงินที่รวบรวมและรับประกันบริการหลายอย่าง เช่น เกตเวย์ โปรเซสเซอร์ และการรับบัญชีธนาคาร เช่น Shopify Payments, Stripe หรือ PayPal จะใช้พื้นที่บางส่วนในหน้าของคุณบนตัวอธิบายเพื่อให้สั้นที่สุดเท่าที่จะเป็นไปได้โดยไม่ทำให้เกิดความสับสนหรือคลุมเครือ . Shopify Payments ใช้เฉพาะ SP * ซึ่งสงวนไว้ทั้งหมดยกเว้นอักขระห้าตัวสำหรับคุณ

ตัวอย่างเช่น คำอธิบายผู้ค้าของ TruthPaste คือ: SP * TRUTHPAST.COM 5303885883 CA 95959 US โดยที่ Truthpaste.com เป็น URL ที่เกี่ยวข้อง และ 530-388- 5883 คือหมายเลขโทรศัพท์ติดต่อ

สิ่งที่จะรวมในการตอบกลับ

ด้วยคำอธิบายผู้ค้าที่ชัดเจน คุณจะป้องกันการปฏิเสธการชำระเงินส่วนใหญ่ที่เกี่ยวข้องกับการปฏิเสธการชำระเงินโดยไม่ได้ระบุชื่อได้อย่างมีประสิทธิภาพ แต่สำหรับผู้ที่ยังคงเกิดขึ้น คุณควรปฏิบัติต่อการตอบสนองการปฏิเสธการชำระเงินที่ไม่ได้รับอนุญาต เช่นเดียวกับที่คุณทำการปฏิเสธการชำระเงินที่จัดอยู่ในหมวดหมู่ที่เป็นการฉ้อโกง ดังนั้น หากคุณได้รับอนุญาตจากผู้ถือบัตรและใช้ AVS และ CVV แล้ว คุณควรจัดเตรียมสิ่งต่อไปนี้:

- สำเนาใบกำกับสินค้าหรือแบบฟอร์มคำสั่งซื้อที่ลงนาม

- หลักฐานการจัดส่ง (ตามวิธีการจัดส่ง)

- หากมีหลักฐานของ:

- ความเชื่อมโยงระหว่างผู้รับคำสั่งซื้อกับผู้ถือบัตร

- ผู้ถือบัตรที่โต้แย้งการทำธุรกรรมกำลังใช้สินค้า

- ที่อยู่ IP ที่อยู่อีเมล ที่อยู่จริง และ/หรือหมายเลขโทรศัพท์ถูกใช้ในการทำธุรกรรมที่ไม่มีปัญหาก่อนหน้านี้

การเรียกเก็บเงินค่าสมัครรับคืน

การเรียกเก็บเงินการสมัครสมาชิกสามารถพิสูจน์ได้ว่าประสบความสำเร็จอย่างมากสำหรับผู้ค้าที่ดำเนินการชำระเงินเป็นงวดได้ดี แต่แม้ผู้ค้าเหล่านี้จะเห็นการปฏิเสธการชำระเงินที่เกี่ยวข้องกับข้อพิพาทการเรียกเก็บเงินการสมัครรับข้อมูล ที่นี่ ลูกค้าแจ้งให้คุณทราบถึงการยกเลิกการชำระเงินที่เกิดซ้ำ แต่ยังคงถูกเรียกเก็บเงินในรอบการเรียกเก็บเงินถัดไป

หากคุณเป็นผู้ค้าเรียกเก็บเงินค่าสมัครใช้บริการ อาจมีการเรียกเก็บเงินคืนที่เกี่ยวข้องกับการเรียกเก็บเงินค่าสมัครใช้งานซึ่งไม่ได้จัดอยู่ในหมวดหมู่ 'ยกเลิกการสมัครรับข้อมูล' ของ Shopify ตัวอย่างเช่น ลูกค้าอาจไม่รู้จักคำอธิบายผู้ขายของคุณในใบแจ้งยอดรายเดือน การปฏิเสธการชำระเงินเหล่านี้จะถือเป็น 'ไม่รู้จัก' หรือบัตรเครดิตของลูกค้าที่บันทึกไว้หมดอายุหรือยังไม่ถูกต้องเมื่อมีรายการเรียกเก็บเงินที่เกิดซ้ำ การปฏิเสธการชำระเงินที่แสดงถึงสถานการณ์นี้น่าจะปรากฏเป็น 'ทั่วไป'

สิ่งที่จะรวมในการตอบกลับ

เนื้อหาของการตอบกลับการเรียกเก็บเงินค่าสมัครรับข้อมูลขึ้นอยู่กับสถานการณ์เฉพาะของธุรกรรมที่อยู่ในมือ ในบางกรณี ลูกค้าอาจติดต่อคุณเพื่อยกเลิกการสมัครรับข้อมูล แต่เนื่องจากข้อกำหนดในนโยบายการยกเลิกการสมัครของคุณ การยกเลิกจะไม่มีผลจนกว่าจะสิ้นสุดรอบการเรียกเก็บเงินถัดไป สถานการณ์นี้แสดงด้วยรหัสเหตุผลของ Visa 41, รหัสเหตุผลของ MasterCard 4841, รหัสเหตุผลของ American Express 4544 หรือรหัสเหตุผลของ Discover 4541 หากลูกค้าโต้แย้งธุรกรรมนี้ คุณต้องระบุ:

- นโยบายการยกเลิกการสมัครสมาชิกที่ลูกค้าตกลง

- คำอธิบาย โดยปกติแล้วจะเป็นภาพหน้าจอของวิธีที่ลูกค้าแสดงนโยบายการยกเลิกของคุณในขณะที่ทำธุรกรรม

ในทางตรงกันข้าม สถานการณ์อาจเป็นสถานการณ์ที่ลูกค้าไม่ได้ติดต่อคุณเพื่อยกเลิกการสมัครรับข้อมูล ในกรณีนี้ คุณต้องจัดเตรียมเอกสารเพื่อพิสูจน์ว่าการสมัครรับข้อมูลไม่ได้ถูกยกเลิก และคุณหรือธนาคารที่รับบริการไม่ได้รับแจ้งว่าการเรียกเก็บเงินค่าสมัครรับข้อมูลถูกยกเลิก เอกสารนี้มักจะมีข้อใดข้อหนึ่งต่อไปนี้เป็นหลักฐานที่น่าสนใจในการหักล้างการปฏิเสธการชำระเงิน:

- การแจ้งเตือนที่ส่งไปยังการต่ออายุของลูกค้าหรือความต่อเนื่องของการสมัคร

- หลักฐานว่าลูกค้ายังคงใช้ผลิตภัณฑ์ต่อไปหลังจากวันที่อ้างสิทธิ์ในการยกเลิก

- หากมีการจัดหาสินค้าดิจิทัล:

- หลักฐานที่แสดงว่าลูกค้าเข้าถึงสินค้าดิจิทัลที่ซื้อหลังจากวันที่ยกเลิกการอ้างสิทธิ์ รวมถึง:

- ที่อยู่ IP

- การประทับเวลา

- บันทึกเซิร์ฟเวอร์หรือกิจกรรม

สินค้าไม่ได้รับการคืนเงิน

เนื่องจากสินค้าไม่ได้รับการปฏิเสธการชำระเงิน ลูกค้าจึงไม่ได้รับสินค้าที่ซื้อ การจัดส่งถือเป็นความท้าทายที่ใหญ่ที่สุดในอีคอมเมิร์ซ ผู้ค้าที่ไม่มีนโยบายการจัดส่งและการปฏิบัติตามนโยบายที่ชัดเจนสามารถคาดหวังว่าจะได้เห็นหมวดหมู่การปฏิเสธการชำระเงินนี้บ่อยมาก

เครือข่ายบัตรแต่ละแห่งมีรหัสเหตุผลเฉพาะเพื่อแสดงถึงข้อพิพาทของลูกค้าที่ผู้ถือบัตรอ้างว่าไม่เคยได้รับผลิตภัณฑ์หรือบริการ: รหัสเหตุผลของ American Express 155 รหัสเหตุผลของ Visa 30 รหัสเหตุผลของ MasterCard 4855 และรหัสเหตุผล Discover 4755

สิ่งที่จะรวมในการตอบกลับ

การชนะการปฏิเสธการชำระเงินเหล่านี้จำเป็นต้องมีหลักฐานที่พิสูจน์ว่าลูกค้าได้รับสินค้า บริการ หรือสินค้าดิจิทัลก่อนวันที่พวกเขาโต้แย้งการทำธุรกรรม แต่หลักฐานที่คุณให้มาทั้งหมดนั้นขึ้นอยู่กับประเภทสินค้าที่คุณให้แก่ลูกค้า

- หากมีการจัดส่งสินค้าที่จับต้องได้ ให้รวมถึง:

- หมายเลขติดตาม

- กรอกข้อมูลที่อยู่สำหรับจัดส่งให้ครบถ้วน

- วันที่จัดส่งก่อนวันที่โต้แย้ง

- ผู้ให้บริการขนส่ง

- หลักฐานที่อยู่จัดส่งให้ตรงกับที่อยู่ที่ลูกค้าให้ไว้

- หากมีการจัดหาสินค้าดิจิทัลให้รวมถึง:

- หลักฐานที่แสดงว่าลูกค้าเข้าถึงสินค้าดิจิทัลที่ซื้อ รวมถึง:

- ที่อยู่ IP

- การประทับเวลา

- บันทึกเซิร์ฟเวอร์หรือกิจกรรม

- หากธุรกรรมเกิดขึ้นแบบดิจิทัลที่มีการให้บริการออฟไลน์ ให้รวมถึง:

- วันที่ให้บริการ

- เอกสารแสดงการให้บริการแก่ลูกค้าตามวันที่กำหนด

เรียนรู้เพิ่มเติม: คู่มือฉบับสมบูรณ์สำหรับ AliExpress Dropshipping

การปฏิเสธการชำระเงินของผลิตภัณฑ์ที่ไม่สามารถยอมรับได้

การปฏิเสธการชำระเงิน 'ผลิตภัณฑ์ที่ไม่สามารถยอมรับได้' หมายความว่าลูกค้ารู้สึกว่าสินค้าที่พวกเขาได้รับอาจได้รับความเสียหาย มีข้อบกพร่อง หรือไม่ได้อธิบายไว้โดยผู้ค้าในขณะที่ทำธุรกรรม ลูกค้าอาจถือว่าสินค้าไม่สามารถยอมรับได้หากพวกเขาเชื่อว่าสินค้ามีคุณภาพต่ำ ของปลอม หรือเงื่อนไขในการขายถูกบิดเบือนความจริง ข้อพิพาทต่างๆ เหล่านี้สามารถแสดงได้ด้วยรหัสเหตุผลของ American Express C31 รหัสเหตุผลของ Visa 53 รหัสเหตุผลของ MasterCard 4853 หรือรหัสเหตุผลของ Discover 4553 และอื่นๆ

สำหรับผู้ค้าที่ซื่อสัตย์ การปฏิเสธการชำระเงินประเภทนี้มักเป็นผลมาจากคำอธิบายผลิตภัณฑ์ที่ไม่ดีหรือนโยบายการคืนสินค้าที่เข้มงวด คำอธิบายผลิตภัณฑ์ของคุณควรมีความชัดเจนและมีข้อกำหนดที่เกี่ยวข้องทั้งหมด และที่สำคัญที่สุด คำอธิบายผลิตภัณฑ์ควรอธิบายผลิตภัณฑ์ที่ขายได้อย่างถูกต้อง

การปฏิเสธการชำระเงินเหล่านี้อาจเกิดขึ้นได้จากลูกค้าที่พยายามคืนสินค้ากับคุณโดยชอบด้วยกฎหมาย ซึ่งถูกปฏิเสธเนื่องจากนโยบายการคืนสินค้าของคุณ ต่อมาพวกเขาโต้แย้งการซื้อโดยอ้างว่าผลิตภัณฑ์ไม่สามารถยอมรับได้ นโยบายการคืนสินค้าที่เข้มงวดมักก่อให้เกิดผลเสียมากกว่าผลดี โดยเฉพาะอย่างยิ่งเมื่อมีการปฏิเสธการชำระเงิน แม้ว่านโยบายการคืนสินค้าที่เน้นลูกค้าเป็นศูนย์กลางสามารถรักษาความสัมพันธ์กับลูกค้าได้ยาวนาน

สิ่งที่จะรวมในการตอบกลับ

ในกรณีส่วนใหญ่ของการปฏิเสธการชำระเงินที่เกี่ยวข้องกับปัญหาผลิตภัณฑ์ที่ลูกค้าอ้างว่าสินค้านั้นไม่เป็นไปตามที่อธิบายไว้ หลักฐานที่น่าสนใจต่อไปนี้จะเป็นการพิสูจน์กรณีที่ดีที่สุดเพื่อพิสูจน์ว่าข้อพิพาทเป็นโมฆะ:

- การโต้แย้งการเรียกร้องของผู้ถือบัตร

- เอกสารประกอบ (ภาพหน้าจอคำอธิบายผลิตภัณฑ์ สำเนา ฯลฯ) พิสูจน์ว่าสินค้าที่จัดส่งตรงกับที่อธิบายไว้

- เอกสารหลักฐานยืนยันว่าผู้ถือบัตรไม่ได้พยายามคืนสินค้า (ถ้ามี)

นอกจากหลักฐานที่น่าสนใจข้างต้นแล้ว ยังต้องจัดเตรียมเอกสารเพิ่มเติมตามวิธีการจัดส่ง:

- หากมีการจัดส่งสินค้าที่จับต้องได้ ให้รวมถึง:

- หมายเลขติดตาม

- กรอกข้อมูลที่อยู่สำหรับจัดส่งให้ครบถ้วน

- วันที่จัดส่งก่อนวันที่โต้แย้ง

- ผู้ให้บริการขนส่ง

- หลักฐานที่อยู่จัดส่งให้ตรงกับที่อยู่ที่ลูกค้าให้ไว้

- หากมีการจัดหาสินค้าดิจิทัลให้รวมถึง:

- หลักฐานที่แสดงว่าลูกค้าเข้าถึงสินค้าดิจิทัลที่ซื้อ รวมถึง:

- ที่อยู่ IP

- การประทับเวลา

- บันทึกเซิร์ฟเวอร์หรือกิจกรรม

- หากธุรกรรมเกิดขึ้นแบบดิจิทัลที่มีการให้บริการออฟไลน์ ให้รวมถึง:

- วันที่ให้บริการ

- เอกสารแสดงการให้บริการแก่ลูกค้าตามวันที่กำหนด

คุณเคยต้องรับมือกับการปฏิเสธการชำระเงินด้วยบัตรเครดิตในอดีตหรือไม่? แจ้งให้เราทราบในความคิดเห็น!