ทุกสิ่งที่ควรรู้เกี่ยวกับภาษีสำหรับนักแปลอิสระในอินเดีย

เผยแพร่แล้ว: 2016-07-28เป็นเจ้านายของตัวเอง ทำงานใน PJs และมีอิสระที่จะใช้เวลาตามที่คุณต้องการ นั่นคือความสุขบางอย่างที่มาพร้อมกับการเป็น Freelancer แต่การเป็นฟรีแลนซ์นั้นมาพร้อมกับความรับผิดชอบเพิ่มเติมในการยื่นภาษีของคุณในฐานะธุรกิจ การยื่นภาษีและการคืนของฟรีแลนซ์นั้นแตกต่างจากเงินเดือนมาก

พบกับ Raghav Raghav ตัดสินใจลาออกจากงานในเดือนมิถุนายน 2015 การออกแบบและภาพประกอบคือความรักครั้งแรกของเขา และเสน่ห์ของการทำงานเป็นฟรีแลนซ์ก็ดึงดูดใจเขา เขาตัดสินใจสร้างเว็บไซต์และแสดงงานออกแบบบางส่วนที่เขาทำในเวลาว่าง เขายังลงทะเบียนตัวเองบน www.truelancer.com

ไม่นาน งานก็เริ่มมาทาง Raghav เขา ทำการซื้อไม่กี่ ; แล็ปท็อป ถูกซื้อในราคา 70,000 รูปี ด้วยแล็ปท็อป เขายังซื้อ ชุดครีเอทีฟโฆษณา Adobe ในราคา 25,000 รูปีและ ซอฟต์แวร์แบบอักษร ราคา 20,000 รูปี เขา สมัครใช้บริการออนไลน์ เพื่อกำหนดเวลาโพสต์บล็อกบนไซต์ของเขา และบริการปฏิทินเพื่อจัดการวันของเขา โดยมีค่าใช้จ่าย 5,000 รูปีสำหรับปี เขาจ่ายค่าธรรมเนียมการโฮสต์เว็บไซต์จำนวน 8,000 รูปีและการจดทะเบียนโดเมน 20,000 รูปี เขาจ่ายค่า บัญชี Netflix เพื่อเรียนรู้เกี่ยวกับงานออกแบบทั่วโลก และชมสารคดีเกี่ยวกับวิวัฒนาการการออกแบบในราคา 2,000 รูปีต่อปี เนื่องจากเขาเริ่มได้รับคำขอออกแบบสิ่งพิมพ์จำนวนมาก เขาจึงซื้อ เครื่องพิมพ์ ในราคา 15,000 รูปี Raghav ลงทะเบียนเรียนหลักสูตร Coursera ซึ่งจะทำให้เขาเสียค่าใช้จ่าย 10,000 รูปีต่อปีเป็นเวลา 3 ปี

นอกเหนือจากค่าใช้จ่ายเหล่านี้ Raghav ยังจ่ายค่า เช่า 8,000 รูปีต่อเดือนสำหรับอพาร์ทเมนต์ 2 ห้องนอนของเขา ซึ่งมีห้องหนึ่งทุ่มเทให้กับงานของเขา เขาจ่ายค่า บำรุงรักษา อพาร์ตเมนต์นี้จำนวน 27,000 รูปีตลอดทั้งปี Raghav ยังเข้าร่วมงานสอง งานที่ จัดขึ้นสำหรับนักออกแบบและใช้เงินทั้งหมด 6,000 รูปีสำหรับพวกเขา

Raghav มี ค่าใช้จ่ายจิปาถะ เช่น นามบัตร 1,000 รูปี หนังสือ 2,500 รูปี ปากกา ดินสอ อุปกรณ์ศิลปะทั้งหมดราคา 6,000 รูปี ค่ามือถือ Rs 24,000 ตลอดทั้งปีและ ค่าอินเทอร์เน็ต Rs 9,000 ต่อปี เขาใช้เงิน 7,000 รูปีไปกับรถแท็กซี่ที่ใช้เพื่อพบปะลูกค้า

Raghav มีรายได้ในปี 2558-2559 จากการขายงานออกแบบของเขาคือ Rs. 9,00,000.

Raghav สับสนเกี่ยวกับวิธีการทำภาษีและยื่นแบบแสดงรายการภาษีสำหรับปีงบประมาณ 2558-2559 สำหรับ 3 เดือนของเดือนเมษายน พฤษภาคม และมิถุนายน 2558 Raghav มี รายได้เงินเดือนอยู่ ที่ 1,50,000 รูปี เงินสมทบ EPF ในช่วง 3 เดือน Rs 20,000 TDS จำนวน 8,000 รูปีถูกหักโดยนายจ้างของเขา Raghav ซื้อประกันชีวิตในราคา 12,000 รูปีสำหรับตัวเขาเองและพ่อแม่ของเขา นอกจากนี้เขายังลงทุน 50,000 รูปีในบัญชี NPS เขาฝากเงิน 80,000 รูปีใน PPF ลูกค้าบางรายที่จ่ายเงินให้เขาสำหรับงานฟรีแลนซ์ของเขา หัก TDS รวมเป็น 40,000 รูปี Raghav ยังมี รายได้ดอกเบี้ย จากบัญชีออมทรัพย์ 11,000 รูปีและ 5,000 รูปีจากเงินฝากประจำ TDS ที่หักจาก FD คือ Rs 500

ในการเริ่มต้น Raghav ต้องจัดทำรายละเอียดค่าใช้จ่ายทั้งหมดของเขา

ทรัพย์สินที่ซื้อ

แล็ปท็อป เครื่องพิมพ์ และอุปกรณ์อื่นๆ ที่คาดว่าจะได้รับประโยชน์เป็นเวลานาน โดยปกติแล้วจะมากกว่าหนึ่งปี จะถูก 'ใช้ตัวพิมพ์ใหญ่' ซึ่งหมายความว่าแทนที่จะพิจารณาว่าเป็นค่าใช้จ่ายของธุรกิจของคุณ สิ่งเหล่านี้เรียกว่า 'สินทรัพย์' ทุกปีค่าใช้จ่ายส่วนเล็ก ๆ ของพวกเขาเป็นค่าใช้จ่ายและได้รับอนุญาตให้ลดลงจากรายได้ของคุณ ค่าใช้จ่ายนี้ซึ่งเรียกเก็บทุกปีเรียกว่าค่าเสื่อมราคา

อัตราค่าเสื่อมราคาสำหรับสินทรัพย์ต่างๆ ระบุไว้ในพระราชบัญญัติภาษีเงินได้

แล็ปท็อป Rs 70,000

Adobe Suite Rs 25,000

ซอฟต์แวร์แบบอักษร Rs 20,000

เครื่องพิมพ์ Rs 15,000

ค่าเสื่อมราคาที่สามารถเรียกร้องได้ในปีงบประมาณ 2558-2559

แล็ปท็อป Rs 42,000

ซอฟต์แวร์ Rs 45,000

เครื่องพิมพ์ Rs 9,000

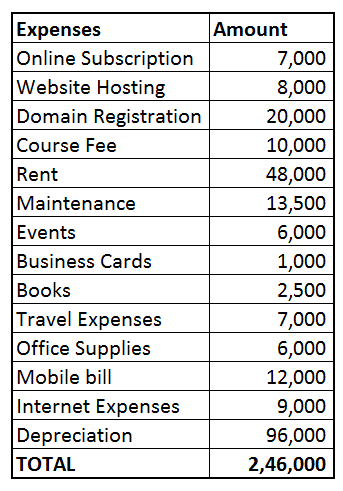

ค่าเสื่อมราคารวม = 96,000

ค่าใช้จ่ายทางธุรกิจ

นักแปลอิสระสามารถลดค่าใช้จ่ายที่เกี่ยวข้องโดยตรงกับงานของตนได้จากใบเสร็จรับเงิน ค่าใช้จ่ายต่อไปนี้ของ Raghav สามารถลดลงได้จากรายได้ของเขา

สมัครสมาชิกออนไลน์ Rs 7,000 (การตั้งเวลาบล็อก + ปฏิทิน = Rs 5,000 บัญชี Netflix Rs 2,000)

เว็บไซต์โฮสติ้ง Rs 8,000

การลงทะเบียนโดเมน Rs 20,000

ค่าธรรมเนียมหลักสูตรการออกแบบ Rs 10,000

เช่า Rs 48,000 (เนื่องจากบ้านของ Raghav ครึ่งหนึ่งถูกใช้เป็นสถานที่ทำงาน เขาสามารถเรียกร้องค่าเช่า 50%)

ค่าบำรุงรักษา Rs 13,500 (สามารถเรียกร้อง 50% ได้เนื่องจากครึ่งหนึ่งของสถานที่ถูกใช้เป็นสำนักงาน)

กิจกรรม Rs 6,000

นามบัตร Rs 1,000

หนังสือ Rs 2,500

ค่าเดินทาง Rs 7,000

เครื่องใช้สำนักงาน Rs 6,000

บิลมือถือ 12,000 รูปี (Raghav ตรวจสอบใบเรียกเก็บเงินโดยละเอียดเป็นเวลา 3 เดือนและพบว่าการโทรครึ่งหนึ่งเกี่ยวข้องกับงานของเขา ดังนั้นเขาจึงตัดสินใจว่า 50% ของใบเรียกเก็บเงินมาจากงานของเขา)

ค่าอินเทอร์เน็ต Rs 9,000

ค่าใช้จ่ายฟรีแลนซ์โดยตรง (ผลรวมของข้างต้น) = Rs 1,60,000

ค่าใช้จ่ายทั้งหมด เป็น ค่าเสื่อมราคา + ค่าใช้จ่ายทางธุรกิจ = Rs 2,46,000

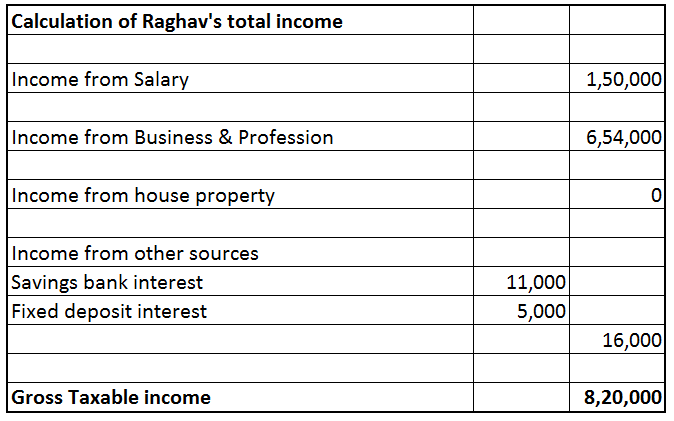

รายได้สุทธิจากงานออกแบบ = 9,00,000 รูปี – 2,46,000 รูปี = 6,54,000 รูปี

การคำนวณรายได้ที่ต้องเสียภาษีของ Raghav

รายได้ฟรีแลนซ์ของ Raghav คือ 6,54,000 รูปี แต่รายได้ที่ต้องเสียภาษีรวมเป็นผลรวมของรายได้จากหัวหน้าต่อไปนี้: รายได้จากเงินเดือน รายได้จากทรัพย์สินในบ้าน (รายได้ค่าเช่าใดๆ ) รายได้จากธุรกิจและวิชาชีพ (รายได้อิสระ) รายได้จากการเพิ่มทุน (การขายหุ้นทุนหรือกองทุนรวม เป็นต้น) และรายได้จากแหล่งอื่น (รายได้ดอกเบี้ยจากธนาคาร เงินฝาก เป็นต้น)

รายได้จากเงินเดือน

ซึ่งรวมถึงรายได้ เงินเดือน หรือเงินอื่น ๆ ที่ได้รับจากการจ้างงาน เงินเดือนสามเดือนของ Raghav จำนวน 1,50,000 รูปีถูกโอนเข้าบัญชีของเขา PF 20,000 Rs และ TDS 8,000 Rs ถูกหักออกด้วยก่อนที่เขาจะออกจากงานเมื่อสิ้นเดือนมิถุนายน 2558

รายได้จากทรัพย์สินบ้าน

Raghav ไม่มี บ้าน และไม่มีรายได้ค่าเช่า

รายได้จากการเพิ่มทุน

Raghav ไม่ได้ขายสินทรัพย์ทุนใด ๆ ในช่วงปีงบประมาณ 2558-2559

รายได้จากธุรกิจและอาชีพ

รายได้อิสระของ Raghav (รายได้จาก ธุรกิจและอาชีพ ) ตามที่คำนวณข้างต้นคือ 6,54,000 รูปี

รายได้จากแหล่งอื่น

รวมรายได้จากดอกเบี้ยบัญชีออมทรัพย์ ดอกเบี้ยเงินฝากประจำ นี่คือหัวหน้าของรายได้ที่เหลือ รายได้ที่ไม่สามารถเก็บภาษีได้ภายใต้หัวหน้าของรายได้อื่น ๆ จะถูกเก็บภาษีที่นี่ Raghav มีรายได้ดอกเบี้ย 11,000 รูปี เขาได้รับดอกเบี้ยจาก FD ด้วยจำนวน 5,000 รูปี TDS หัก 500 รูปี

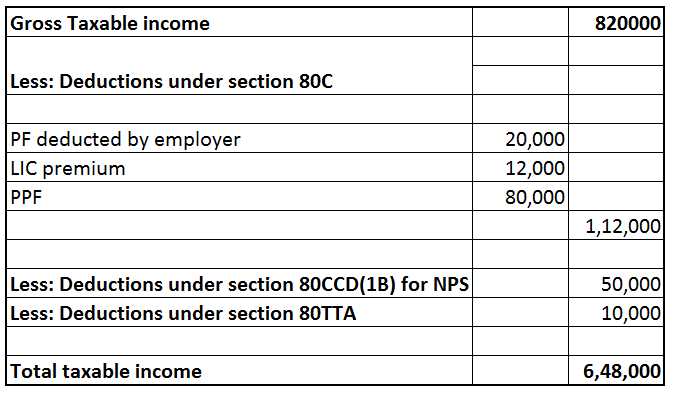

หักจากรายได้

มาตรา 80C เงินสมทบของ Raghav ในบัญชี EPF ในขณะที่มีการจ้างงานมีสิทธิ์ได้รับการหักตาม มาตรา 80C = 20,000 รูปี LIC พรีเมี่ยมที่จ่ายโดยเขาและเงินฝาก PPF ก็มีสิทธิ์ภายใต้มาตรา 80C = Rs 12,000 + Rs 80,000 การหัก 80C ทั้งหมด = 1,12,000 รูปี [สามารถอ้างสิทธิ์ได้สูงสุด 1,50,000 รูปีภายใต้มาตรา 80C]

มาตรา 80CCD(1B) เนื่องจาก Raghav ไม่สนับสนุน EPF อีกต่อไป เขาจึงได้เปิดบัญชี NPS เงินฝากที่ทำกับ NPS มีสิทธิ์ได้รับการหักภายใต้มาตรา 80CCD (1B) สูงสุด 50,000 รูปี

มาตรา 80TTA การหักเงินตาม มาตรา 80TTA สำหรับ Raghav สำหรับรายได้ดอกเบี้ยจากบัญชีธนาคารออมทรัพย์ สามารถเรียกร้องได้สูงสุด 10,000 Rs

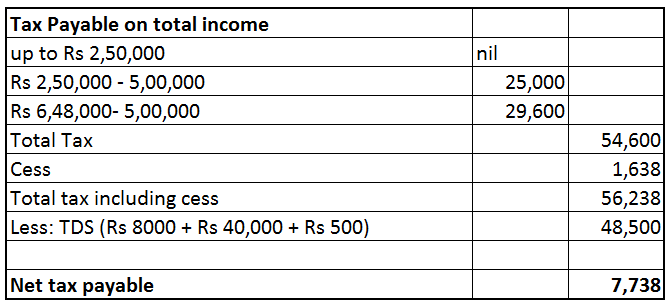

TDS

จำนวนเงินต่อไปนี้ถูกหักเป็น TDS จากรายได้ต่างๆ ของเขา สิ่งเหล่านี้ถูกติดตามจาก แบบฟอร์ม 26AS . ของเขา

TDS สำหรับเงินเดือน Rs 8,000, TDS สำหรับรายได้อิสระ Rs 40,000, TDS สำหรับดอกเบี้ย Rs 500 = Rs 48,500

รายได้รวมที่ต้องเสียภาษีของ Raghav คือ Rs 6,48,000

ภาษีทั้งหมดที่ Raghav ต้องจ่ายคือ 56,238 รูปี อย่างไรก็ตาม Rs 48,500 ได้ถูกหักเป็น TDS แล้ว ดังนั้นภาษีสุทธิที่ Raghav ต้องจ่ายคือ 7,738 รูปี (เนื่องจาก Raghav เป็น Freelancer และภาระภาษีประจำปีของเขาเกิน 10,000 Rs กฎภาษีล่วงหน้าจะนำไปใช้กับเขา หากเขาไม่ได้ฝาก ภาษีล่วงหน้า ระหว่างปีงบประมาณ 2015-16 เขาอาจต้องจ่ายดอกเบี้ยตามมาตรา 234B และ 234C )

Raghav ยื่นภาษีโดยใช้ผลิตภัณฑ์ของ ClearTax สำหรับธุรกิจ และคุณสามารถยื่นคืนได้ที่นี่เช่นกัน www.cleartax.in/business

คุณต้องหัก TDS จากการชำระเงินที่คุณจ่ายให้กับผู้อื่นหรือไม่ เราจัดการให้คุณแล้ว ลองดูที่ www.cleartds.com