งบกำไรขาดทุนที่เหมาะกับธุรกิจของคุณ

เผยแพร่แล้ว: 2021-10-14งบกำไรขาดทุนเป็นเรื่องราวทางการเงินของธุรกิจของคุณ—รายรับรายเดือน รายไตรมาส หรือรายปีลบด้วยค่าใช้จ่าย เรียกอีกอย่างว่า "งบกำไรขาดทุน" หรือ "งบกำไรขาดทุน" ตอบคำถามว่า “ธุรกิจของคุณมีกำไรแค่ไหน”

ยังคงเป็นปริศนาสำหรับผู้ประกอบการจำนวนมาก แม้ว่าบริษัทมหาชนจะต้องเผยแพร่รายละเอียดของงบกำไรขาดทุนรายไตรมาสก็ตาม (เช่น Apple ทำกำไรขั้นต้นได้ 32.3 พันล้านดอลลาร์ในไตรมาสที่ 2 ปี 2564)

บริษัทอื่นๆ ได้ใช้ประโยชน์จากการรับรู้ของบุคคลภายนอกเกี่ยวกับการเงินของบริษัทว่าเป็นกล่องดำ Enron ฉาวโฉ่ เสแสร้งรายได้จากการประมาณการ ขาดทุนหายไปจากบัญชี และโน้มน้าวงบกำไรขาดทุนที่ดีเกินจะเป็นจริง ซึ่งหลายคนเชื่อมานานเกินไป

สิ่งเหล่านี้เป็นสิ่งผิดปกติ—ไม่ใช่เหตุผลที่จะต้องถูกข่มขู่ เราจะช่วยคุณรวบรวมงบกำไรขาดทุนครั้งแรกของคุณ

องค์ประกอบหลักของงบกำไรขาดทุน

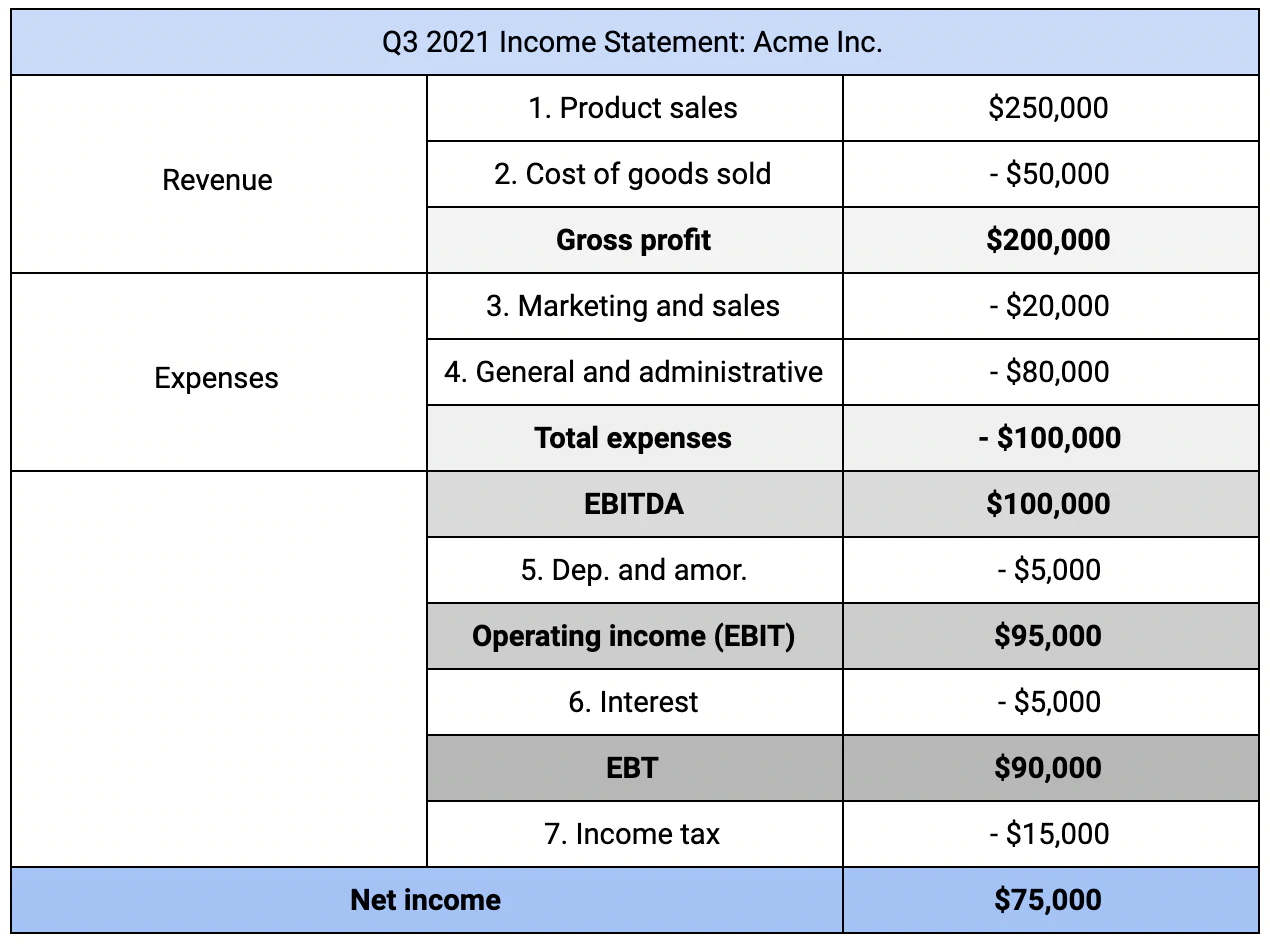

งบกำไรขาดทุนมักจะรวบรวมเป็นรายเดือน โดยตัวเลขรายเดือนนับเป็นไตรมาสและปี ทำไมต้องเป็นรายเดือน? เนื่องจากเป้าหมายหนึ่งของงบกำไรขาดทุนคือการรักษาชีพจรให้คงที่ในธุรกิจของคุณ—เพื่อระบุการลดลง (หรือเพิ่มขึ้นอย่างรวดเร็ว!) เมื่อพวกเขาส่งผลกระทบต่อเป้าหมายการเติบโตรายไตรมาส ไม่ใช่ความสามารถในการละลายของธุรกิจ  ในการสร้างงบกำไรขาดทุน:

ในการสร้างงบกำไรขาดทุน:

- เริ่มต้นด้วยรายได้จากการขาย (ผลิตภัณฑ์หรือบริการที่จับต้องได้) คุณอาจมีแหล่งรายได้มากกว่าหนึ่งทาง

- ลบต้นทุนขาย (COGS) ต้นทุนรวมถึงผลิตภัณฑ์สำเร็จรูป วัตถุดิบ แรงงาน ฯลฯ (ผลิตภัณฑ์บริการบางอย่างอาจมีต้นทุนด้วย)

ตัวเลขที่ได้คือ “กำไรขั้นต้น” ของคุณ จากจำนวนนั้น ให้ลบค่าใช้จ่ายสำหรับ:

- การตลาดและการขาย (เช่น แคมเปญ Google Ads บูธแสดงสินค้า)

- งานทั่วไปและธุรการ (เช่น เงินเดือน พื้นที่สำนักงาน คลังสินค้า)

หากธุรกิจของคุณแบ่งออกเป็นแผนกต่างๆ หรือมีค่าใช้จ่ายเฉพาะ (เช่น การวิจัยเฉพาะอุตสาหกรรม) คุณอาจลบส่วนเหล่านั้นออกเป็นรายการโฆษณาด้วย

ตัวเลขที่ได้คือ EBITDA หรือรายได้ก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย มันคือกำไรขั้นต้นของคุณลบด้วยค่าใช้จ่าย

งบกำไรขาดทุนบางครั้งแยกการดำเนินงานออกจากรายได้และค่าใช้จ่ายที่ไม่ได้ดำเนินการเพื่อให้กำไรหรือขาดทุนครั้งเดียวจากการบิดเบือนภาพทางการเงินของธุรกิจ ระดับความละเอียดที่ "ถูกต้อง" ขึ้นอยู่กับว่าใครกำลังดูงบกำไรขาดทุนของคุณและเพื่อจุดประสงค์อะไร

จาก EBITDA ของคุณ ให้ลบ:

- ค่าเสื่อมราคาและค่าตัดจำหน่าย (เช่น ส่วนของตั๋วใหญ่)

ตอนนี้คุณมี "รายได้จากการดำเนินงาน" ซึ่งเรียกอีกอย่างว่ารายได้ก่อนหักดอกเบี้ยและภาษี (EBIT)

ขั้นตอนสุดท้ายสำหรับงบกำไรขาดทุนของคุณจัดการกับตัวอักษรที่เหลือในตัวย่อ:

- การลบดอกเบี้ยที่จ่ายหรือบวกดอกเบี้ยที่ได้รับ ซึ่งจะทำให้ EBT ของคุณ (เช่น รายได้ก่อนหักภาษี)

- หักภาษีเงินได้จ่ายใน EBT ของคุณ

ผลลัพธ์คือรายได้สุทธิหรือรายได้สุทธิของคุณ ซึ่งเป็นตัวเลขที่สำคัญที่สุดในงบกำไรขาดทุนของคุณ นอกจากนี้ยังเป็นขั้นตอนแรกในการสร้างรายงานทางการเงินอีกสองรายงาน

งบกำไรขาดทุนเทียบกับงบดุล

หากบริษัทมีสัญญาณชีพ งบกำไรขาดทุนก็จะเป็นหนึ่ง งบดุลและงบกระแสเงินสดเป็นอย่างอื่น แต่ละแห่งมีจุดได้เปรียบที่แตกต่างกันของภูมิทัศน์ทางการเงินเดียวกัน เมื่อรวมกันแล้ว ทั้งสามคนจะประเมินสถานะทางการเงินของบริษัทและแจ้งการคาดการณ์ทางการเงิน

ความสับสนมากที่สุดเกิดขึ้นเมื่อเปรียบเทียบงบดุลและงบกำไรขาดทุน ความแตกต่างที่สำคัญบางประการช่วยให้กระจ่างขึ้น:

- งบดุลเป็นภาพรวมในเวลา (เช่น “ณ วันที่ 15 ตุลาคม 2564”); งบกำไรขาดทุนเป็นตัวชี้วัดสรุปสำหรับช่วงเวลาที่ยาวนานขึ้น (เช่น “สำหรับไตรมาสที่ 3 ปี 2021”)

- งบดุลชั่งน้ำหนัก สินทรัพย์ เทียบกับ หนี้สิน แทน รายได้ เทียบกับ ค่าใช้จ่าย

- เมตริกสรุปของงบดุลคือ "ส่วนของเจ้าของ" แทนที่จะเป็น "รายได้สุทธิ"

งบดุลช่วยตอบคำถามว่า “ธุรกิจนี้มีมูลค่าเท่าไหร่?” แทนที่จะเป็น "ธุรกิจนี้มีกำไรแค่ไหน" เดิมคือคำถามของการ ละลาย ของธุรกิจ อย่างหลังเป็นคำถามเกี่ยวกับ ผลการดำเนิน ธุรกิจ

ธุรกิจที่มีคุณค่าไม่ได้ให้ผลกำไรเสมอไป และในทางกลับกันด้วย ตัวอย่างเช่น:

- บริษัทที่มีคุณค่าอาจไม่ทำกำไรได้หลายปี ลองนึกถึงสตาร์ทอัพที่มีการเติบโตสูงโดยใช้เงินร่วมลงทุน—ไม่ใช่รายรับ—เพื่อขยาย

- ธุรกิจที่ทำกำไรอาจมีหนี้สินมหาศาลรออยู่ข้างหน้า ลองนึกถึงผู้ผลิตรถยนต์และแผนเงินบำนาญที่ไม่เพียงพอ

ข้อดี ถ้าไม่สมบูรณ์ ขนานกันคือการขาดดุลของรัฐบาล (เช่น งบกำไรขาดทุน) กับหนี้สิน (เช่น งบดุล) ถ้าในตอนนี้ คุณเป็นประธานขององค์กรเพียงคนเดียว ไม่ใช่รัฐชาติ คุณมีทางเลือกอีกสองสามทางให้เลือก

สร้างงบกำไรขาดทุนอย่างไรให้ถูกต้อง

การบัญชีที่ดีจะช่วยให้คุณเข้าใจว่าธุรกิจของคุณเป็นอย่างไร ความซับซ้อนของคำถามที่คุณมี—และประเภทของงบกำไรขาดทุนที่จะให้บริการคุณได้ดีที่สุด—จะเติบโตไปพร้อมกับธุรกิจของคุณ

แม้ว่าคุณจะสร้างงบกำไรขาดทุนครั้งแรก คุณมีทางเลือกสองทางดังนี้:

1. การวิเคราะห์แนวนอนกับแนวตั้ง การวิเคราะห์ในแนวนอนใช้ตัวเลขที่แน่นอนสำหรับแต่ละเมตริก—จำนวนเงินจริงเป็นดอลลาร์ (เช่น 40,000 ดอลลาร์ในกำไรขั้นต้นในปี 2564) บุคคลภายนอกส่วนใหญ่ที่มองดูการเงินของคุณชอบการวิเคราะห์ในแนวนอนเพราะมันให้ตัวเลขจริง ง่ายกว่าที่จะระบุผู้มีส่วนร่วมรายใหญ่เพื่อเพิ่มหรือลดความสามารถในการทำกำไร

ในทางตรงกันข้าม การวิเคราะห์แนวดิ่งใช้การวัดแบบสัมพัทธ์—เปอร์เซ็นต์ของตัวเลขฐาน (เช่น 30% ของค่าใช้จ่ายมาจากการตลาด) การวิเคราะห์แนวตั้งช่วยให้เข้าใจความสัมพันธ์ ระหว่าง รายการต่างๆ ในงบกำไรขาดทุนได้ง่ายขึ้น นอกจากนี้ยังเป็นเครื่องมือที่มีประโยชน์สำหรับการเปรียบเทียบตัวเองกับเพื่อนร่วมงานในอุตสาหกรรมหรือการเปรียบเทียบ

คุณสามารถใช้การวิเคราะห์ทั้งสองแบบ โดยเพิ่มเปอร์เซ็นต์ในวงเล็บ (สำหรับการวิเคราะห์แนวดิ่ง) ทางด้านขวาของตัวเลขยาก (สำหรับการวิเคราะห์แนวนอน)

2. งบกำไรขาดทุนแบบขั้นตอนเดียวและหลายขั้นตอน งบกำไรขาดทุนขั้นตอนเดียวเป็นสูตรเดียวที่มีตัวชี้วัดสรุปเดียว:

รายได้ - ค่าใช้จ่าย = รายได้สุทธิ

โดยปกติ รายได้และค่าใช้จ่ายเป็นรายการบรรทัดเดียว ตัวอย่างเช่น “รายได้” ไม่สามารถแยกการขายออกจาก COGS

งบกำไรขาดทุนแบบหลายขั้นตอน เช่นเดียวกับที่ระบุไว้ในตอนต้นของบทความนี้ ใช้รายการเพิ่มเติมและสร้างตัวชี้วัดสรุปจากสูตรต่อเนื่องสามสูตร:

- ยอดขาย - COGS = กำไรขั้นต้น

- กำไรขั้นต้น - ค่าใช้จ่ายในการดำเนินงาน = รายได้จากการดำเนินงาน

- รายได้จากการดำเนินงาน ± รายการที่ไม่ได้ดำเนินการ = รายได้สุทธิ

กระบวนการที่ซับซ้อนยิ่งขึ้นช่วยให้มองเห็นสถานการณ์ทางการเงินของคุณได้ละเอียดยิ่งขึ้น อย่างที่คุณเห็น มันให้ตัวเลขสองค่าแก่คุณ—กำไรขั้นต้นและรายได้จากการดำเนินงาน—ซึ่งกระบวนการขั้นตอนเดียวไม่สามารถทำได้

กำไรขั้นต้นแสดงความสามารถของผลิตภัณฑ์หรือบริการของคุณในการสร้างรายได้ โดยพิจารณาจากต้นทุนการผลิต รายได้จากการดำเนินงานจะประเมินประสิทธิภาพที่คุณขายผลิตภัณฑ์หรือบริการนั้น

คุณต้องการตัวเลขเพิ่มเติมเหล่านั้นจริงๆหรือ? ขึ้นอยู่กับว่าคุณกำลังแบ่งปันกับใคร

รู้ว่าใครต้องการข้อมูล—และทำไม

คุณอาจจะสร้างงบกำไรขาดทุนแรกของคุณสำหรับผู้ชมหนึ่ง: คุณ หากการแยกย่อยทีละบรรทัดทำให้เกิดความสับสนมากกว่าการอธิบาย งบกำไรขาดทุนของคุณไม่ได้ทำหน้าที่ของมัน

วิธีหนึ่งในการสร้างคำแถลงที่จะได้ผล: เริ่มต้นด้วยคำถามพื้นฐานและคำถามติดตามผลจากคุณหรือผู้อื่น จากนั้นระบุว่าส่วนใดที่มีรายละเอียดมากขึ้น เช่น การแยกย่อยของค่าใช้จ่ายทางการตลาดระหว่างเหตุการณ์ออนไลน์และออฟไลน์ สามารถตอบคำถามเหล่านั้นในเชิงรุกได้

หากคุณกำลังมองหาเงินกู้หรือเพิ่มทุน คุณจะต้องใส่รายละเอียดเพิ่มเติมและสร้างงบกำไรขาดทุนแบบหลายขั้นตอนที่เกือบจะแน่นอน ผู้ให้กู้และนักลงทุนต้องการทราบว่ากำไรขั้นต้นของคุณเพียงพอที่จะรักษารายได้สุทธิที่เป็นบวกในขณะที่คุณปรับขนาดหรือไม่ (และมีค่าใช้จ่ายในการดำเนินงานเพิ่มขึ้น) กำไรเพียงเล็กน้อยอาจทำให้ร้านค้าเพียงคนเดียวมีกำไร มันอาจไม่ทำงานในบริษัท 20 หรือ 200

ผู้ให้ทุนภายนอกจะเปรียบเทียบธุรกิจของคุณกับผู้อื่น ซึ่งเป็นข้อมูลเชิงลึกที่คุณสามารถใช้ประโยชน์ได้เช่นกัน การทำความเข้าใจงบกำไรขาดทุนของคุณจะช่วยให้คุณพูดภาษาเดียวกับผู้ร่วมก่อตั้งได้ผ่านการยื่นเอกสารของบริษัทมหาชน เกณฑ์มาตรฐานอุตสาหกรรม กิจกรรมเครือข่าย หรือการสนทนาทั่วไป

คุณจะรู้ว่าคุณเปรียบเทียบอย่างไร คุณประสบความสำเร็จที่ไหน และจะต้องทำอะไรต่อไป