IoT เปลี่ยนแปลงสถานการณ์ของบริการทางการเงินอย่างไร

เผยแพร่แล้ว: 2020-03-13โดยเฉพาะอย่างยิ่งด้านการธนาคารและการเงิน เราได้ลากรถเข็นของเรา จากระบบแลกเปลี่ยน ไปยังระบบการเงินปัจจุบัน และตอนนี้ เราได้มาถึงขั้นของวิวัฒนาการอีกขั้นหนึ่งแล้ว นั่นคือวิวัฒนาการโดยเทคโนโลยี

เงินดิจิทัลเข้ามาแทนที่ตั๋วเงินของโรงเรียนเก่าอย่างไม่เคยปรากฏมาก่อนและสกุลเงินดิจิตอลกำลังปีนบันไดอย่างต่อเนื่องเพื่อแทนที่สกุลเงินคำสั่งทั้งหมด (ยังคงเป็นสมมติฐาน)

ดังนั้นการธนาคารและสถาบันการเงินอื่น ๆ ก็เริ่มให้ความสนใจในทิศทางนี้มากขึ้น รายงานโดย Business Insider Intelligence สนับสนุนคำชี้แจงนี้ตามที่คาดการณ์ไว้ภายในปี 2564 งบประมาณด้านไอทีของธนาคารทั่วโลกจะเพิ่มขึ้นเป็น 297 พันล้านดอลลาร์ เพิ่มขึ้น 14% จาก 261 พันล้านดอลลาร์ในปี 2561

การศึกษาอื่นโดย Absolute Market Insights รายงานว่าบริการทางการเงินและการเงิน IoT ทั่วโลกจะเติบโตที่ CAGR 55.3% ระหว่างปี 2019 ถึง 2027 แล้ว IoT ถูกตั้งค่าให้เปลี่ยนวิธีการธนาคารของเราอย่างไร

ท่ามกลางเทคโนโลยีที่ปฏิวัติวงการเหล่านี้คือ ผลกระทบของ IoT ในอุตสาหกรรมบริการทาง การเงิน

การนำ IoT ไปใช้ อย่างแพร่หลาย ในตลาดการเงิน ทำให้เกิดแนวคิดต่างๆ เช่น Bank of Things เป็นต้น

ยิ่งกว่านั้น IoT ในเทคโนโลยีการเงินเป็นที่รู้จักกันว่านำเสนอข้อมูลที่เป็นประโยชน์สำหรับสถาบันการธนาคารและประกันภัยในการปรับปรุงบริการ

มีข้อดีอื่นๆ อีกมากมาย ของการผสาน IoT เข้ากับบริการ ทาง การเงิน มาทำลายความอยากรู้อยากเห็นและดูว่า IoT ใน Fintech เป็นอย่างไร

ตัวอย่างโลกแห่งความจริงของ IoT ในการธนาคารและบริการทางการเงิน

การชำระเงินไม่มีเงินสด

ด้านบนของหัวของฉัน วิธีที่เราใช้จ่ายเงินได้กลายเป็นการเปลี่ยนแปลงของทศวรรษ ผู้สนับสนุนหลักในแนวโน้มการไม่ใช้เงินสดนี้ไม่น้อยไปกว่า ผู้ให้บริการโซลูชัน fintech Mobility ที่พัฒนาแอป P2P

{อ่านโบนัส: อ่านทั้งหมดเกี่ยวกับ ต้นทุนในการสร้างแอป P2P เช่น Venmo }

ถัดจากการชำระเงินแอปพลิเคชันมือถือเหล่านี้คือ บริษัท พัฒนาแอพ iot สำหรับอุปกรณ์สวมใส่

แทนที่จะเป็นเงินสดหรือแม้แต่บัตรเครดิต/เดบิต ระบบการชำระเงินที่สวมใส่ได้ของ IoT ได้กลายเป็นไวรัส ตอนนี้ ผู้ใช้สามารถชำระเงินด้วยสายรัดข้อมือ ตรวจสอบประวัติเครดิตและยอดเงินคงเหลือ และอื่นๆ ได้อย่างง่ายดาย

รายงาน โดยไพรม์ดัชนีคาดการณ์ว่าเกือบ 60% ขององค์กรทางการเงินและสถาบันทางการเงินกำลังวางแผนที่จะทำให้อุปกรณ์สวมใส่เป็นวิธีการชำระเงินธรรมดา

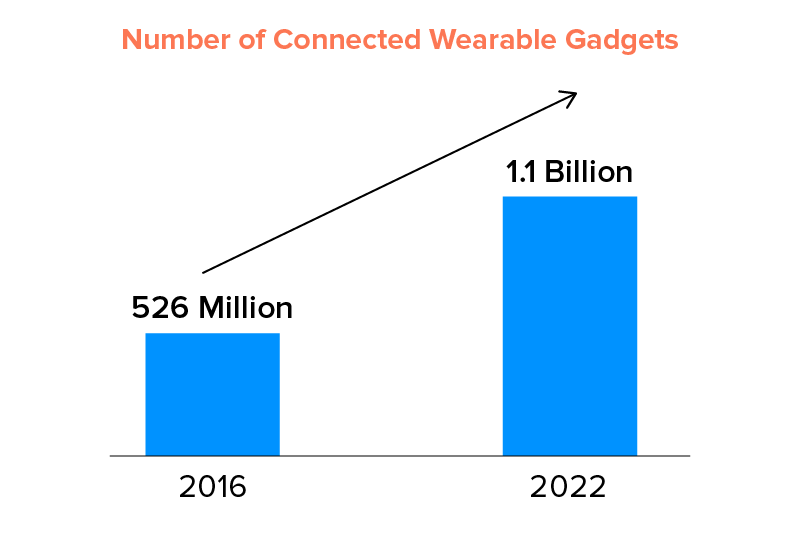

แนวโน้มด้านการเงินนี้จะกลายเป็นเรื่องใหญ่มากตาม Statista จำนวนอุปกรณ์สวมใส่ที่เชื่อมต่อจะอยู่ที่ประมาณ 1.1 พันล้าน ภายใน ปี 2565 ไม่ต้องสงสัยเลยว่า เทคโนโลยี IoT ในบริการทางการเงิน กำลังจะเปิดตัววิธีการชำระเงินรูปแบบใหม่ในอีกไม่กี่ปีข้างหน้า เช่น สมาร์ทการ์ด โทเค็นไบโอเมตริกซ์ และอื่นๆ

การสนับสนุนและการปรับเปลี่ยนในแบบของคุณทันที

สิ่งที่อาจดูห่างไกลออกไปก็อยู่ตรงหัวมุม ด้วยความช่วยเหลือของเทคโนโลยี IoT ธนาคารสามารถปรับแต่งบริการของตนไปอีกระดับหนึ่ง อันที่จริง 79% ของงบประมาณการใช้จ่ายด้านไอทีของธนาคารมุ่งไปที่การปรับปรุงบริการและประสบการณ์ของลูกค้า

สำหรับการสนับสนุนลูกค้าในทันที สถาบันฟินเทคกำลังใช้ AI กับ IoT อุปกรณ์ IoT (สมาร์ทโฟน) ทำหน้าที่เป็นสัญญาณในการแจ้งผู้จัดการสาขาเกี่ยวกับการมาถึงของลูกค้า สิ่งนี้สามารถพิสูจน์ได้ว่ามีประโยชน์ในการจัดสรรลูกค้าให้กับผู้ให้บริการโดยอัตโนมัติ เป็นวิธีที่สมบูรณ์แบบในการเพิ่มประสบการณ์และความพึงพอใจของลูกค้า

นอกจากนี้ ด้วยความช่วยเหลือของอุปกรณ์อัจฉริยะที่รับรู้บริบท บริการทางการเงินสามารถเพิ่มประสิทธิภาพการบริการลูกค้าได้ ตัวอย่างเช่น พวกเขาสามารถส่งข้อความส่วนตัวเพื่อทักทาย ลูกค้าเมื่อพวกเขา มาถึงและอะไรก็ตาม แม้ว่าสิ่งเหล่านี้จะเพียงพอสำหรับเหตุผลที่ คุณต้องการ IoT ในธุรกิจการเงินของคุณ แต่ก็ยังมีประโยชน์อื่นๆ อีก มากมายของนวัตกรรม IoT ในบริการ ทาง การเงิน

สาขาธนาคารอัจฉริยะและตู้เอทีเอ็ม

ในความเป็นจริง IoT อาจเป็นยุคฟื้นฟูศิลปวิทยาการธนาคารแบบดั้งเดิมที่รอคอยมานาน ขอบเขตของมันไม่มีที่สิ้นสุด ด้วย IoT ธนาคารสามารถสร้างสภาพแวดล้อมที่เชื่อมต่อกันมากขึ้น ซึ่ง ทุกอย่าง มุ่งเน้นที่การมอบคุณค่าให้กับลูกค้าโดยใช้ข้อมูลที่รวบรวมโดยเทคโนโลยีนี้

บางกรณีคือ – เมื่อเข้าสู่สาขา รายละเอียดของบัญชีของลูกค้าสามารถส่งโดย แอพมือถือหรืออุปกรณ์ที่ใช้ IoT สำหรับบริการแบบเรียลไทม์ ไม่เพียงแค่นี้ แต่ลูกค้ายัง กำหนดเวลา การถอนเงินสดจากตู้เอทีเอ็มในบริเวณใกล้เคียงอีกด้วย

นอกจากนี้ ด้วยการวิเคราะห์รูปแบบการติดตามในข้อมูลที่ได้รับจาก IoT ธนาคารต่างๆ สามารถวางตู้เอทีเอ็มและสาขาได้อย่างมีกลยุทธ์มากขึ้น โดยรักษาความต้องการและความต้องการของลูกค้าเป็นแกนหลัก

การใช้ IoT เพื่อเพิ่มประสิทธิภาพเทคโนโลยีเสียง

เทคโนโลยีเสียงก้าวกระโดดตั้งแต่เปิดตัวครั้งแรก บริษัท Fintech ได้เล่นการ์ดที่น่าสนใจในการนำเทคโนโลยีนี้ไปใช้ในเชิงนวัตกรรม อันที่จริง รายงาน Business Insider Intelligence ระบุว่าภายในปี 2565 ผู้ช่วยเสียง AI เหล่านี้อาจเสนอการลดต้นทุนการดำเนินงานประมาณ 8 พันล้านดอลลาร์ทั่วทั้งสถาบันการธนาคารทั่วโลก

ในปี 2559 Capital One เป็นผู้บุกเบิกแนวปฏิบัติในการพัฒนาคุณภาพใน Alexa ซึ่งช่วยให้ผู้ใช้สามารถประมวลผลข้อมูลทางการเงินที่ละเอียดอ่อน เช่น ยอดคงเหลือในบัตรเครดิต/เดบิต ข้อมูลเกี่ยวกับธุรกรรมที่รอดำเนินการ สินเชื่อ และกรณีที่เกี่ยวข้อง

การมองเห็นการใช้จ่ายที่ดีขึ้น

แน่นอนว่ามีแอปพลิเคชั่นทางการเงินบนมือถือมากมายที่บอกผู้ใช้ว่าพวกเขาใช้จ่ายไปเท่าไร พวกเขาสามารถประหยัดเงินได้อย่างไร ฯลฯ แต่การรวมเทคโนโลยี IoT จะทำให้กระบวนการนี้ดียิ่งขึ้นไปอีก สามารถช่วยให้ผู้ใช้ระบุรูปแบบการใช้จ่ายและแยกแยะได้หากจำเป็น นี่เป็นวิธีที่ดีกว่าใบแจ้งยอดการชำระเงินที่ให้ข้อมูลเพียงเพื่อประโยชน์ของมันเท่านั้น

การตรวจสอบและความปลอดภัย

นับตั้งแต่การถือกำเนิดของเทคโนโลยีไบโอเมตริกซ์ ก็ไม่มีอะไรเหมือนเดิม – ต้องขอบคุณอุปกรณ์ IoT เช่น สมาร์ทโฟนและอุปกรณ์สวมใส่ เกมความปลอดภัยและการรับรองความถูกต้อง ทำให้ IoT ในภาคการธนาคารค่อนข้างแข็งแกร่ง เนื่องจาก ลูกค้าสามารถลงชื่อเข้าใช้แอปมือถือที่เปิดใช้งาน IoT ชำระเงิน ฯลฯ ด้วยลายนิ้วมือหรือเซลฟี่

ตัวอย่างที่คู่ควรของเทคโนโลยี IoT Wearable คือ Nymi smart wristband ผลิตภัณฑ์วิเคราะห์และบันทึกการเต้นของหัวใจของผู้ใช้เป็นการยืนยันตัวตนด้วยไบโอเมตริกซ์ มันล้างการทดสอบทั้งหมดและตอนนี้ถือว่าปลอดภัยสำหรับการตรวจสอบดังกล่าว

แม้ว่าบางคนอาจไม่เชื่อในการจัดเก็บข้อมูลที่ละเอียดอ่อนดังกล่าว ซึ่ง Blockchain ใน Fintech มีประโยชน์จริง ๆ เนื่องจาก สัญญาที่ชาญ ฉลาด IoT อนุญาตให้ธนาคารใช้สัญญาอัจฉริยะเหล่านี้เพื่อจัดเก็บข้อมูลรับรองของผู้ใช้ซึ่งไม่สามารถแก้ไขได้ สถาบันทางการเงินและการธนาคารของ Ipso ลงทุนประมาณ 1.7 พันล้านดอลลาร์ต่อปีกับเทคโนโลยีที่เพิ่งเริ่มต้นนี้

สัญญาอัจฉริยะบนบล็อคเชน

ตามที่ระบุไว้โดย Business Insider Intelligence ข้อดีของการใช้บล็อคเชนเพื่อยืนยันตัวตนคือ เนื่องจากข้อมูลประจำตัวถูกบันทึกไว้แล้ว จึงไม่สามารถเปลี่ยนแปลงหรือแก้ไขได้

ศักยภาพของบล็อคเชนในการเก็บบันทึกการแลกเปลี่ยนที่รับรองความถูกต้องได้รับการตรวจสอบอย่างสูง ทั้งในด้านการบริหารการเงินและอื่น ๆ มีธนาคารเพียงไม่กี่แห่งที่ทดสอบเทคโนโลยีนี้แล้ว: Commonwealth Bank of Australia, Wells Fargo และบริษัทการค้า Brighann Cotton รับประกันการทำธุรกรรมการค้าหลักทั่วโลกระหว่างธนาคารสองแห่งที่ใช้บล็อคเชน สัญญาอัจฉริยะ และ IoT ธุรกรรมดังกล่าวรวมถึงการขนส่งฝ้ายจากเท็กซัสไปยังชิงเต่าในประเทศจีน

การตรวจจับการฉ้อโกง

นำความคิดด้านความปลอดภัยนี้ไปข้างหน้าเนื่องจากการควบรวมของ AI ใน IoT ซึ่งเป็นหนึ่งใน แนวโน้มเทคโนโลยี AI ที่ได้รับความนิยมอย่างสูงในปี 2020 เป็นไปได้ที่จะทำให้อุปกรณ์ IoT มีความปลอดภัยและภูมิคุ้มกันต่อภัยคุกคามและการโจมตีทางไซเบอร์ อุปกรณ์ IoT ที่ขับเคลื่อนด้วย AI จะสามารถตรวจจับกิจกรรมที่ไม่ได้รับอนุญาตซึ่งมีจุดมุ่งหมายเพื่อดึงข้อมูลจากอุปกรณ์ที่สามารถแจ้งเตือนสถาบันการเงินที่เกี่ยวข้องในทันทีเพื่อใช้มาตรการป้องกันและเชิงรุก

ตัวอย่างเช่น หากการฉ้อโกงทางไซเบอร์พยายามชำระเงินโดยใช้ข้อมูลประจำตัวที่ผู้ใช้ขโมยมาจากอุปกรณ์ซึ่งโดยทั่วไปไม่ใช่ผู้ใช้รายเดียวและอยู่ในสถานที่อื่น การดำเนินการนี้อาจแจ้งเตือนสถาบันให้บล็อกธุรกรรมใดๆ เพิ่มเติม

การประเมินความเสี่ยงด้านประกันภัยและสินเชื่อ

การระบุและขจัดความเสี่ยงในการประกันภัยและขอบเขตการบรรทุกเป็นกระบวนการที่ต้องทำด้วยตนเองมาโดยตลอด จนถึงปัจจุบัน IoT ใน อุตสาหกรรมฟินเทคได้กลายเป็นการเปลี่ยนแปลงที่รอคอย

ยังไง?

เซ็นเซอร์ IoT มีข้อมูลสำคัญเกี่ยวกับบุคคล ซึ่ง บริษัทประกันที่ใช้เทคโนโลยี IoT สามารถใช้ติดตามและวิเคราะห์พฤติกรรมและรูปแบบในอดีตที่เกี่ยวข้องกับสุขภาพ การขับรถ ฯลฯ ซึ่งจะช่วยให้แยกแยะผู้สมัครที่มีคุณสมบัติเหมาะสม สำหรับการประกันภัยตามข้อมูลที่สะสมโดยอุปกรณ์ IoT

ตัวอย่าง ที่เหมาะสม ของ IoT ในรูปแบบบริการทางการเงิน คือ- ผู้ค้ำประกัน/ผู้รับประกันรถจะสามารถจัดเตรียมชุดการป้องกันที่ปรับแต่งได้เองโดยการตรวจสอบพฤติกรรมการขับขี่ของลูกค้าและปัจจัยอื่นๆ เช่น ความเร็ว เวลาปกติ และอื่นๆ และข้อมูลทั้งหมดนี้สามารถเข้าถึงได้โดยเซ็นเซอร์ IoT ทั้งในและนอกรถ

หมายเหตุ: เซ็นเซอร์เหล่านี้อาจเพิ่มค่าใช้จ่ายในการบำรุงรักษารถซึ่งผู้ประกันตนจะต้องรับผิดชอบ

รถยนต์ที่เชื่อมต่อในธนาคารรายย่อย

ยานพาหนะที่ชาญฉลาดไม่ได้เป็นประโยชน์สำหรับผู้ใช้เท่านั้น แต่ยังเป็นโอกาสที่มีแนวโน้มสำหรับสถาบันการธนาคารด้วย ตัวอย่างหนึ่งที่เหมาะสมสำหรับกรณีนี้คือธนาคารไอเดียซึ่งริเริ่ม 'ATM บนมือถือ'

รถยนต์จำนวนมากได้รับการปรับแต่งโดยใช้กล่องนิรภัยและตู้เอทีเอ็มซึ่งผู้ใช้ทุกคนสามารถขอให้มาและใช้งานได้ วิธีนี้ช่วยประหยัดเวลาในการเดินทางไปที่ตู้เอทีเอ็มทุกครั้งที่ผู้ใช้ต้องการเงินสด – มากสำหรับการปรับเปลี่ยนในแบบของคุณ

ที่อยู่อาศัยอัจฉริยะ

โซลูชั่น IoT เปิดประตูสู่โอกาสใหม่ๆ สำหรับบริษัทประกันภัยทั่วโลก ด้วยการถือกำเนิดของผลิตภัณฑ์อัจฉริยะโดย Google และ Amazon บริษัทประกันได้เปิดกว้างขึ้นเพื่อทดลองใช้กลุ่มที่อยู่อาศัยอัจฉริยะและสุขภาพเช่นกัน บริษัทประกันอย่าง Allianz เริ่มขายผลิตภัณฑ์แบบบูรณาการผ่าน Google Nest เสนอส่วนลดประกันสำหรับผู้ที่รวมบ้านของตนเข้ากับอุปกรณ์สมาร์ทโฮม

ธนาคารบนเครื่องแต่งตัว

เห็นได้ชัดว่าอุปกรณ์สวมใส่เป็น 'ชนะ' ที่ง่ายดายที่สุดสำหรับธนาคารจนถึงขณะนี้ เนื่องจากระบบที่กำลังพัฒนาของอุปกรณ์และต้นทุนต่ำที่เกี่ยวข้องกับการเริ่มต้นใช้งาน ปัจจุบัน ธนาคารหลายแห่งให้บริการแอพพลิเคชั่นสำหรับอุปกรณ์สวมใส่ที่มีชื่อเสียง เช่น Apple Watch และ FitPay ซึ่งทำงานร่วมกับ Bank of America ธนาคารบางแห่งได้ส่งอุปกรณ์ของตัวเองด้วย Barclays เปิดเผยโซลูชันการชำระเงินแบบไม่ต้องสัมผัส bPay ที่สวมใส่ได้และวงดนตรีที่สวมใส่ได้อื่น ๆ ที่มาจาก Caixa Bank, Hellenic Bank และ WestPac ของออสเตรเลีย

การ ประยุกต์ใช้ IoT ในการธนาคารและบริการทางการเงิน

1. ติดต่อ io

บริษัท Kontakt.io เป็นที่รู้จักในด้านการสร้างบีคอนพลังงานต่ำที่ทำงานบนบลูทูธ ใช้สำหรับชำระเงินมือถือเป็นต้น นี่เป็น ทางเลือกด้าน IoT และการเงิน ที่ยอดเยี่ยม สำหรับเทคโนโลยี ณ จุดขายแบบดั้งเดิม

2. อาร์มิส

Armis Security นำเสนอการรักษาความปลอดภัย IoT ให้กับธนาคารและธุรกิจอื่นๆ ช่วยให้พวกเขามองเห็นและบรรจุทุกอุปกรณ์ในเครือข่าย ประโยชน์เด่นบางประการ ได้แก่ การระบุอัตโนมัติ การตัดการเชื่อมต่ออุปกรณ์ที่ไม่มีการจัดการ การปรับใช้ที่เร็วขึ้น การผสานรวมกับโครงสร้างพื้นฐานที่มีอยู่ของธุรกิจอย่างง่าย และสุดท้ายคือ การติดตามแบบไม่ใช้เอเจนต์

3. พลวัต

Dynamics Inc. ได้รับความสนใจอย่างมากจากการผลิตบัตรชำระเงินแบบโต้ตอบที่เชื่อมต่อกับ IoT และใช้พลังงานจากแบตเตอรี่ พวกเขามีการสื่อสารสองทางระหว่างลูกค้าและธนาคารในแบบเรียลไทม์ การ์ดเหล่านี้มีหน้าจอแสดงผลที่สามารถใช้ถามคำถามและรับคำตอบได้ นอกจากนี้ “กระเป๋าเงิน” นี้ยังส่งการแจ้งเตือนไปยังธนาคารที่เกี่ยวข้องเกี่ยวกับธุรกรรม

4. เมโทรไมล์

Metromile ใช้เครื่องติดตามที่เชื่อมต่อกับ IoT เพื่อให้การประกันภัยต่อไมล์ เป็น เรื่อง ง่ายในกระเป๋าเช่นกัน โดยพิจารณาจากระยะทางและพฤติกรรมการขับขี่ แบรนด์เป็นตัวอย่างของ IoT และการเงินที่ทำถูกต้อง

วิธีเริ่มต้นการนำ IoT มาใช้ในด้านการเงิน

การออกแบบโซลูชันเกี่ยวกับบริการทางการเงินบนอินเทอร์เน็ตจำเป็นต้องมีแผนกลยุทธ์ขั้นสูง นี่คือวิธีที่เราเข้าถึง กรณีการใช้งาน IoT ในบริการทางการเงิน ที่ Appinventiv –

- การตรวจสอบแนวคิด – ผู้จัดการธุรกิจของเราเริ่มต้นด้วยการวิจัยตลาดและสร้างความมั่นใจว่าโซลูชันจะนำพวกเขาไปสู่การเติบโตและรายได้ ในขณะที่ให้คุณค่าแก่ผู้ใช้อย่างเต็มที่ นี่คือที่มาของแนวทางการออกแบบผลิตภัณฑ์ของเรา sprint ที่มีประโยชน์มาก

- โครงสร้างข้อมูล – วิศวกรของเราวิเคราะห์ประเภทของข้อมูลที่จะถูกสร้างขึ้นและวิธีการรวบรวมและประมวลผลข้อมูล ตามหลักการทั่วไป คุณต้องจำกัดข้อมูลให้แคบลงเป็นชุดซึ่งมีความสำคัญต่อการทำงานของผลิตภัณฑ์ของคุณ ในขอบเขตนี้ ทุกอย่างตั้งแต่ข้อกำหนดในการจัดเก็บไปจนถึงการประมวลผลข้อมูลจะต้องถูกกำหนดไว้เป็นสำคัญ

- การแยกส่วนฮาร์ดแวร์ – แอปพลิเคชันทั้งหมดของโซลูชัน IoT เกี่ยวข้องกับการเลือกฮาร์ดแวร์ และการรวม IoT เข้ากับอุตสาหกรรมการเงินก็ไม่ต่างกัน สถาปนิกระบบของเราผ่าเซ็นเซอร์ฮาร์ดแวร์ IoT Wearable และ BLE beacon ฯลฯ ใน ode เพื่อให้แน่ใจว่าการเชื่อมต่อเป็นไปอย่างราบรื่นและปราศจากข้อผิดพลาด

- การพัฒนาซอฟต์แวร์ – สำหรับธุรกิจที่จะใช้ประโยชน์จาก IoT ได้ดีที่สุดในอุตสาหกรรมบริการทางการเงิน ควรมีแบ็กเอนด์หลายชั้น วิศวกรของเรารวมผลิตภัณฑ์เข้ากับโซลูชันของบุคคลที่สามในลักษณะที่แอปพลิเคชันของคุณไม่ได้กลายเป็นตัวอย่างของ IoT ในอุตสาหกรรมการเงินและ ความท้าทายด้านความปลอดภัย

- การทดสอบและบำรุงรักษา – ประโยชน์ที่แท้จริงของ IoT ในระบบธนาคารจะเกิดขึ้นได้ก็ต่อเมื่อปฏิบัติตามแนวทางการทดสอบและบำรุงรักษาที่ถูกต้องเท่านั้น ผู้เชี่ยวชาญด้าน QA ของเราทำงานเกี่ยวกับโซลูชัน IoT ในลักษณะที่พวกเขาเป็นตัวอย่างสำหรับการเริ่มต้น IoT fintech ทั่วโลก

อนาคตของ IoT ในบริการทางการเงิน

จากจุดที่เรายืนอยู่ อนาคตและ ขอบเขตของ IoT ในการธนาคารและบริการทางการเงิน นั้นไร้ขีดจำกัด สามารถสำรวจเทคโนโลยี IoT เพิ่มเติมเพื่อสร้างระบบที่เชื่อมต่อถึงกันที่แข็งแกร่งซึ่งป้องกันการโจมตีข้อมูลและการฉ้อโกง เราสามารถเห็นได้ ว่า IoT เปลี่ยนแปลงธนาคารและบริษัท FinTech ได้อย่างไร

การรวบรวมข้อมูลจำนวนมหาศาลจากโซลูชัน IoT ในปัจจุบันและอุปกรณ์ที่กำลังจะมีขึ้น กำลังจะกลายเป็น เทรนด์ IoT ทางการเงิน ครั้งใหญ่ ในอนาคตอันใกล้ แพลตฟอร์มการประมวลผลแบบสตรีมแบบกระจายกำลังออกมาในฐานะอนาคตของ IoT เนื่องจากมีการวิเคราะห์แบบเรียลไทม์พร้อมการระบุรูปแบบ

จากข้อมูลของ Markets and Markets ขนาดตลาดของ IoT ในอุตสาหกรรมการเงินและการธนาคารคาดว่าจะเติบโตเป็นกว่า 2 พันล้านดอลลาร์สหรัฐภายในปี 2566

ด้วยแพลตฟอร์มระดับโลกของเราใน บริษัทพัฒนาแอพ IoT ในสหรัฐอเมริกา และประเทศอื่นๆ เราช่วยเหลือลูกค้าและลูกค้าของเราในการใช้ประโยชน์จากเทคโนโลยีล่าสุดอย่างเต็มที่และให้ ROI ที่ดีขึ้นสำหรับธุรกิจของคุณ

คำถามที่พบบ่อยเกี่ยวกับ IoT ใน Fintech

ถาม การเงิน IoT คืออะไร?

หรือที่เรียกว่า Bank of Things แนวคิดคือสิ่งที่กำหนดแอปพลิเคชันของพลังที่รวมกันของโดเมน IoT และ Fintech

ถาม: Internet of Things คืออะไรและส่งผลต่ออุตสาหกรรมการธนาคารอย่างไร

IoT ช่วยให้อุปกรณ์ต่างๆ สามารถเชื่อมโยงกับอินเทอร์เน็ตและระหว่างกันได้ นอกจากจะเปลี่ยนชีวิตของเราในที่ทำงานและที่บ้านแล้ว เทคโนโลยี IoT ยังเปลี่ยนแปลงวิธีการทำงานของบริษัทฟินเทคและธนาคารอย่างรวดเร็วอีกด้วย แนวทางเหล่านี้บางส่วน ได้แก่ นิสัยทางการเงินของลูกค้าที่ดีขึ้น การธนาคารส่วนบุคคล และประสบการณ์บัตรเครดิตที่ดียิ่งขึ้น เป็นต้น

ถาม: สถาบันการเงินใช้เทคโนโลยี IoT อย่างไร

มีหลายวิธีที่ IoT ทำให้โดเมน fintech ดีขึ้น: ความปลอดภัยที่ได้รับการปรับปรุง ประสบการณ์ลูกค้าที่ได้รับการปรับปรุงด้วยความเป็นส่วนตัวที่ดีขึ้น การทำธุรกรรมแบบ Omni-channel และความเป็นไปได้ในการให้บริการเชิงรุกผ่านโหมดการรวบรวมข้อมูลและการสร้างข้อมูลเชิงลึก