20+ สถิติการให้สินเชื่อธุรกิจขนาดเล็กที่คุณต้องรู้

เผยแพร่แล้ว: 2021-07-21ในบางช่วงของเส้นทางธุรกิจของคุณ คุณอาจพบว่าตัวเองต้องการเงินทุนเพิ่ม ไม่ว่าจะเป็นการเร่งการเติบโตหรือเพื่อให้ครอบคลุมการขาดแคลนกระแสเงินสดตามฤดูกาล เงินทุนที่เพียงพอสามารถสร้างหรือทำลายได้สำหรับเจ้าของธุรกิจขนาดเล็ก

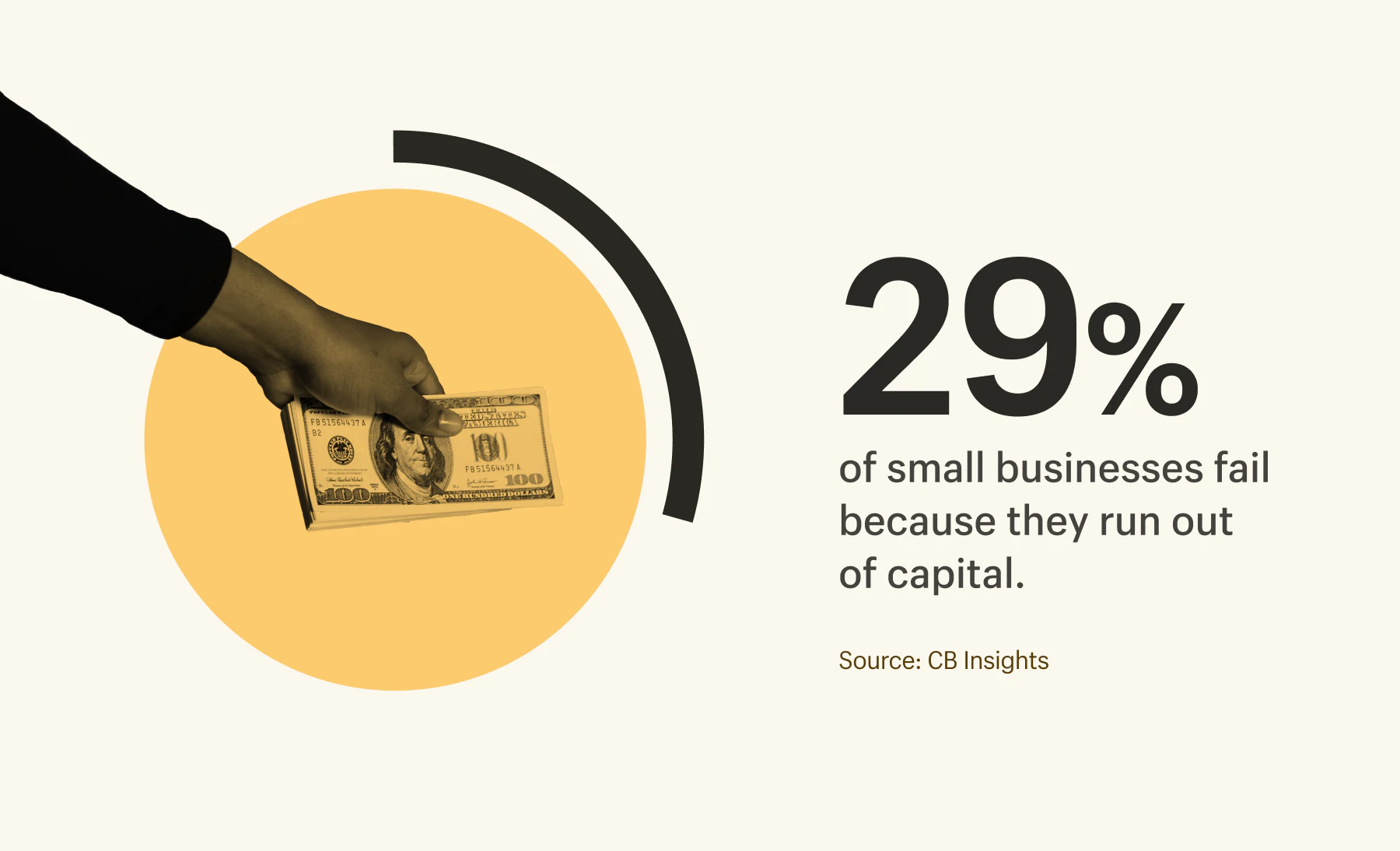

อันที่จริง ธุรกิจขนาดเล็กส่วนใหญ่ (82%) ปิดตัวลงเนื่องจากการจัดการกระแสเงินสดไม่ดี อีก 29% ก็หมดเงินสด

โชคดีที่มีโซลูชันการให้กู้ยืมสำหรับธุรกิจขนาดเล็กมากมายสำหรับคุณ ธนาคาร ผู้ให้กู้ออนไลน์ และแม้แต่ครอบครัวและเพื่อน ๆ ล้วนสามารถช่วยให้คุณได้รับเงินที่จำเป็นสำหรับการเติบโตทางธุรกิจของคุณ

เพื่อช่วยคุณนำทางสินเชื่อธุรกิจขนาดเล็ก เราสรุปประเภทของสินเชื่อและแบ่งปันสถิติเกี่ยวกับอัตราการอนุมัติและจำนวนเงินกู้เฉลี่ยเพื่อช่วยให้คุณเลือกตัวเลือกที่เหมาะสมสำหรับธุรกิจของคุณ

สารบัญ

- ประเภทของสินเชื่อธุรกิจขนาดเล็ก

- วงเงินกู้เฉลี่ยตามประเภทสินเชื่อและผู้ให้กู้

- อัตราการอนุมัติตามประเภทสินเชื่อและผู้ให้กู้

- สาเหตุที่สินเชื่อธุรกิจถูกปฏิเสธ

- เมื่อต้องคิดเกี่ยวกับการให้กู้ยืมธุรกิจขนาดเล็ก

ประเภทของสินเชื่อธุรกิจขนาดเล็ก

ไม่มีปัญหาการขาดแคลนตัวเลือกการให้กู้ยืมสำหรับธุรกิจขนาดเล็กสำหรับคุณ—แต่แต่ละแบบมีข้อดีและข้อเสียของตัวเอง และเงื่อนไขการชำระคืนที่แตกต่างกัน เงื่อนไขการชำระคืนมีความสำคัญอย่างยิ่งที่จะต้องใส่ใจ ตัวอย่างเช่น หากธุรกิจของคุณ มี วัฏจักรกระแสเงินสดที่ยาวนาน เงินกู้ธุรกิจระยะสั้นที่มีการชำระเงินบ่อยครั้งอาจทำให้คุณอยู่ในวงจรการชำระหนี้

ด้านล่างนี้คือภาพรวมโดยย่อของสินเชื่อธุรกิจขนาดเล็กแต่ละประเภทและข้อดีและข้อเสีย

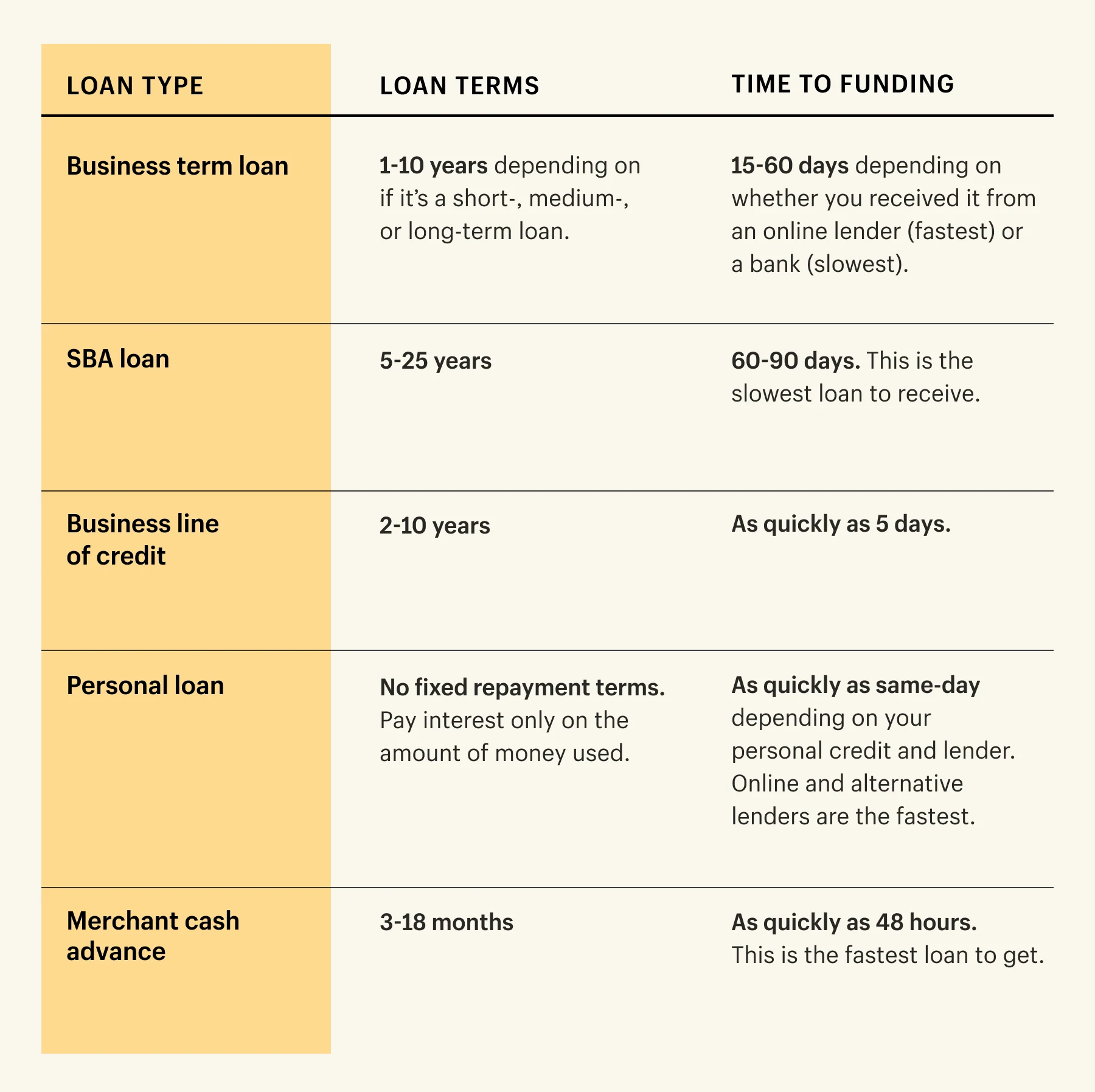

เงินกู้ตามระยะเวลาธุรกิจ

เงินกู้ระยะยาวสำหรับธุรกิจคือเงินสดจำนวนหนึ่งที่เจ้าของธุรกิจขนาดเล็กสามารถรับได้จากธนาคาร ผู้ให้กู้ออนไลน์ หรือสถาบันการเงินอื่นๆ บริษัทมีกำหนดระยะเวลาในการชำระคืนผู้ให้กู้ (95% ของเงินกู้ระยะยาวของธุรกิจมีอัตราดอกเบี้ยคงที่)

สิ่งเหล่านี้อาจเป็นเงินกู้ระยะสั้น ระยะกลาง หรือระยะยาว และขึ้นอยู่กับผู้ให้กู้ เวลาในการรับเงินทุนอาจแตกต่างกันอย่างมาก ตัวอย่างเช่น สินเชื่อธุรกิจระยะกลางใช้เวลานานกว่าในการอนุมัติผ่านธนาคารเมื่อเทียบกับผู้ให้กู้ออนไลน์

สินเชื่อธุรกิจระยะสั้นมีระยะเวลาชำระคืนสั้น (ปกติระหว่าง 18 เดือนถึง 3 ปี) ในขณะที่สินเชื่อธุรกิจระยะกลางและระยะยาวมีระยะเวลาชำระคืนนานกว่า (สูงสุด 10 ปี)

ข้อดี :

- อัตราดอกเบี้ยคงที่

- คุณสามารถสร้างเครดิตธุรกิจ

- ธุรกิจขนาดเล็กสามารถยืมเงินจำนวนมากได้

- ระยะเวลาคืนทุนระยะยาวสำหรับเงินกู้ระยะยาว (สูงสุดสิบปี ขึ้นอยู่กับผู้ให้กู้)

- ข้อกำหนดคุณสมบัติต่ำสำหรับเงินกู้ระยะสั้น

ข้อเสีย

- อาจใช้เวลาสักครู่ในการอนุมัติ

- ยิ่งระยะเวลาสั้นยิ่งอัตราดอกเบี้ยสูง

- ยิ่งระยะเวลาสั้นมากเท่าไร ก็ยิ่งจ่ายบ่อยขึ้นเท่านั้น

- อาจมีค่าธรรมเนียมการชำระคืนก่อนกำหนดหากคุณชำระเงินกู้เร็วกว่าที่ตกลงกันไว้

เงินกู้ SBA

US Small Business Administration (SBA) เป็นเงินกู้ที่ได้รับการสนับสนุนจากรัฐบาลผ่านผู้ให้กู้หลายรายรวมถึงธนาคารและสหภาพเครดิต เงินกู้ SBA เป็นที่ชื่นชอบสำหรับอัตราที่น่าอิจฉาและเงื่อนไขเงินกู้

เงินกู้ SBA มีความหลากหลายและมีตัวเลือกมากมาย และจำนวนเงินอาจแตกต่างกันตั้งแต่ 75,000 ถึง 5 ล้านดอลลาร์ ดังนั้นอย่าลืมตรวจสอบเว็บไซต์ของ SBA เพื่อหาประเภทเงินกู้ที่เหมาะสมสำหรับธุรกิจของคุณ

ข้อดี:

- อัตราดอกเบี้ยต่ำ

- เงินจำนวนน้อยและจำนวนมากที่มีให้ยืม

- ข้อกำหนดคุณสมบัติทั่วไป: คุณต้องเป็นธุรกิจที่จดทะเบียน ดำเนินการในสหรัฐอเมริกา ลงทุนเวลา/เงินของคุณเองในธุรกิจ และไม่ประสบความสำเร็จในการขอทุนจากที่อื่น

ข้อเสีย

- กระบวนการอนุมัติที่ยาวนาน (ประมาณ 60 ถึง 90 วัน)

- ต้องมีคะแนนเครดิตที่ดี

- จำเป็นต้องชำระเงินดาวน์

- การรับประกันส่วนบุคคลที่จำเป็นสำหรับการให้กู้ยืม SBA คุณต้องรับผิดชอบเงินกู้หากบริษัทไม่สามารถชำระเงินได้

มีหลายวิธีในการตรวจสอบหากคุณกำลังมองหาเงินเพื่อเริ่มต้นธุรกิจ เส้นทางหนึ่งที่ได้รับความนิยมคือเงินกู้ธุรกิจขนาดเล็ก เช่น สินเชื่อรายย่อย SBA ซึ่งเป็นเงินกู้สูงถึง 50,000 ดอลลาร์; บริหารงานโดยผู้ให้กู้ชุมชนที่ไม่แสวงหากำไรและสามารถมาพร้อมกับอัตราดอกเบี้ยและเงื่อนไขที่ดี

สินเชื่อธุรกิจ

วงเงินสินเชื่อคือการชำระเงินก้อนที่เจ้าของธุรกิจขนาดเล็กสามารถใช้เป็นค่าใช้จ่ายได้ เช่น สินค้าคงคลัง ค่าเช่า หรือเครื่องจักรใหม่ ธนาคารขนาดใหญ่ต่างให้วงเงินสินเชื่อแก่บริษัทโดยไม่มีเงื่อนไขการชำระคืนที่แน่นอน เป็นเงินกู้ระยะสั้นที่สามารถอยู่ในช่วงตั้งแต่ 1,000 ถึง 250,000 ดอลลาร์

จากผลสำรวจสินเชื่อธุรกิจขนาดเล็กจากธนาคารกลางสหรัฐ (เฟด) พบว่า 54% ของธุรกิจขนาดเล็กในสหรัฐฯ ยื่นขอสินเชื่อธุรกิจหรือวงเงินสินเชื่อในปี 2561

ข้อดี:

- ไม่มีค่าธรรมเนียมการชำระคืนก่อนกำหนด

- มีความยืดหยุ่น เข้าถึงเงินได้ทุกเมื่อที่คุณต้องการ

- จ่ายดอกเบี้ยตามจำนวนเงินที่คุณใช้เท่านั้น

- สร้างเครดิตธุรกิจ

ข้อเสีย

- ข้อกำหนดคุณสมบัติที่เข้มงวด

- ค่าธรรมเนียมอาจสูงหากคุณยืมเกินจำนวนที่ตกลงกันไว้

- การไม่ชำระเงินอาจส่งผลต่อคะแนนเครดิตธุรกิจของคุณ

การเงินอุปกรณ์

สินเชื่อธุรกิจประเภทนี้ออกแบบมาเพื่อการเงินอุปกรณ์โดยเฉพาะ สามารถช่วยให้คุณซื้อตู้เย็น รถแทรกเตอร์ หรืออุปกรณ์คอมพิวเตอร์เชิงพาณิชย์ที่คุณต้องการ ผู้ให้กู้จะเช่าอุปกรณ์ให้คุณในขณะที่คุณชำระเงินเป็นงวดรายเดือน เมื่อชำระจำนวนเงินแล้ว ธุรกิจของคุณจะเป็นเจ้าของอุปกรณ์

ตามรายงานของสมาคมลีสซิ่งอุปกรณ์และการเงิน บริษัทเกือบ 8 ใน 10 แห่งของสหรัฐฯ ใช้เงินทุนบางรูปแบบในการจัดหาอุปกรณ์ใหม่ ธนาคารเป็นผู้ให้กู้หลักสำหรับ 43% ของข้อตกลงการจัดหาอุปกรณ์

ข้อดี

- กระจายต้นทุนอุปกรณ์ราคาแพง

- เงื่อนไขที่ยืดหยุ่นได้จากผู้ให้กู้ส่วนใหญ่

- สร้างเครดิตธุรกิจ

ข้อเสีย

- สามารถใช้เงินได้เฉพาะกับอุปกรณ์ที่ผู้ให้กู้ยินยอมเท่านั้น

- ผู้ให้กู้อาจต้องชำระเงินดาวน์หรือคะแนนเครดิตขั้นต่ำจึงจะได้รับการอนุมัติ

- คุณอาจยังคงชำระเงินค่าอุปกรณ์ที่ไม่ได้ใช้แล้วเป็นรายเดือน

สินเชื่อส่วนบุคคล

สินเชื่อส่วนบุคคลเป็นการจัดหาเงินทุนประเภทหนึ่งโดยอิงจากสินเชื่อส่วนบุคคลเพื่อช่วยเร่งการเติบโตของธุรกิจในเวลาอันสั้น มีจำหน่ายจากสหภาพเครดิตและธนาคาร และโดยทั่วไปแล้วจะมีตั้งแต่ 1,000 ถึง 50,000 ดอลลาร์

ข้อดี

- สมัครออนไลน์ได้ง่าย

- ผู้ให้กู้ส่วนใหญ่เสนออัตราดอกเบี้ยที่ต่ำกว่าสำหรับสินเชื่อส่วนบุคคล

- คุณไม่จำเป็นต้องชำระเงินดาวน์จำนวนมากสำหรับสินเชื่อส่วนบุคคลเสมอไป

- คุณสามารถอนุมัติสินเชื่อส่วนบุคคลส่วนใหญ่ได้ภายในสองสัปดาห์

ข้อเสีย

- โดยส่วนตัวแล้วคุณต้องการคะแนนเครดิตที่ดีจึงจะมีคุณสมบัติ

- เป็นการยากที่จะรักษาความปลอดภัยให้กับเงินจำนวนมาก

- คุณไม่สามารถสร้างคะแนนเครดิตของธุรกิจของคุณได้

- อาจไม่มีสิทธิ์ได้รับสิทธิประโยชน์ทางภาษี

- ทรัพย์สินส่วนบุคคล เช่น บ้านและรถยนต์ของคุณ อาจมีความเสี่ยงหากไม่สามารถชำระคืนเป็นรายเดือนได้

เบิกเงินสดล่วงหน้าสำหรับผู้ค้า

การเบิกเงินสดล่วงหน้าสำหรับผู้ค้า (MCA) เป็นเงินทุนประเภทหนึ่งที่ช่วยให้ธุรกิจขนาดเล็กสามารถกู้ยืมเงินจากรายได้ในอนาคต ผู้ให้กู้ช่วยให้บริษัทเข้าถึงเงินทุนได้อย่างรวดเร็ว เงินจะได้รับการชำระคืนตามเปอร์เซ็นต์ของยอดขายรายวันในอนาคต

ข้อดี

- เข้าถึงเมืองหลวงได้อย่างรวดเร็ว (น้อยกว่า 48 ชั่วโมง)

- ไม่มีงวดประจำสัปดาห์หรือรายเดือนสำหรับการชำระคืนเงินกู้

- ผู้ให้กู้ส่วนใหญ่ไม่ต้องการหลักประกันในการระดมทุน

ข้อเสีย

- ไม่สร้างเครดิตธุรกิจ

- ผู้ให้กู้ส่วนใหญ่มีเงื่อนไขการชำระคืนสั้น

- MCA สามารถส่งผลกระทบต่อกระแสเงินสดเนื่องจากผู้ให้กู้ใช้เงินจากรายได้

- อัตราดอกเบี้ยสำหรับ MCA นั้นสูงกว่าสินเชื่อธุรกิจขนาดเล็กประเภทอื่น

บัตรเครดิตธุรกิจ

บัตรเครดิตธุรกิจเป็นวิธีง่ายๆ ในการใช้จ่ายประจำวันของคุณ เมื่อได้รับการอนุมัติจากธนาคารแล้ว คุณจะมีวงเงินสินเชื่อหมุนเวียนเพื่อใช้สำหรับการซื้อธุรกิจ ธุรกิจขนาดเล็กสามารถใช้บัตรเครดิตสำหรับความผันผวนของกระแสเงินสดระยะสั้นได้

ข้อดี

- กระบวนการอนุมัติล่วงหน้าอย่างรวดเร็ว

- รับรางวัล (เงินคืน คะแนนการเดินทาง ฯลฯ) สำหรับการซื้อธุรกิจของคุณ

- สร้างบัตรเครดิตส่วนบุคคลสำหรับทีมผู้บริหารระดับสูงของคุณเพื่อใช้

- มีความยืดหยุ่น—เมื่อได้รับอนุมัติแล้ว คุณสามารถเลือกรับเงินทุนเมื่อคุณต้องการ และปล่อยไว้เมื่อไม่ต้องการ

ข้อเสีย

- อัตราดอกเบี้ยสามารถผันผวน

- ผู้ให้กู้ส่วนใหญ่มีค่าธรรมเนียมรายปี

- วงเงินสินเชื่อที่น้อยกว่าเงินทุนประเภทอื่น

- มีปัญหาด้านความปลอดภัยหากบัตรเครดิตของคุณมีปริมาณไขมันต่ำหรือถูกขโมย

- ผู้ให้กู้หลายรายต้องการข้อตกลงความรับผิดส่วนบุคคล การชำระคืนล่าช้าอาจส่งผลต่อคะแนนเครดิตส่วนบุคคลของคุณ

การเงินลูกหนี้การค้า

การจัดหาเงินทุนของบัญชีลูกหนี้ช่วยให้ธุรกิจขนาดเล็กสามารถยืมเงินกับใบแจ้งหนี้ที่ยังไม่ได้ชำระสำหรับเงินทุนหมุนเวียน คุณชำระคืนเงินต้นให้กับผู้ให้กู้เมื่อมีการชำระใบแจ้งหนี้ ควบคู่ไปกับค่าธรรมเนียมรายสัปดาห์ที่ทำหน้าที่เป็นดอกเบี้ย

ข้อดี

- รับเงินด่วนสำหรับงานที่คุณทำ

- รักษาการควบคุมเหนือธุรกิจ

- ไม่ต้องใช้หลักประกัน

ข้อเสีย

- ไม่มีในใบแจ้งหนี้เก่า

- ผู้ให้กู้ส่วนใหญ่ให้เฉพาะเปอร์เซ็นต์ของยอดรวมใบแจ้งหนี้ที่ยังไม่ได้ชำระทั้งหมด (ประมาณ 75-80%)

- คุณสามารถชำระเงินได้มากกว่าจำนวนเงินในใบแจ้งหนี้หากใบแจ้งหนี้ยังไม่ได้ชำระหรือค้างชำระ

Shopify Capital

สำหรับเจ้าของร้านค้า Shopify Shopify Capital คือตัวเลือกการระดมทุนที่ไม่มีขั้นตอนการสมัคร ใช้เป็นหลักในการระดมทุนเพื่อการเติบโตและมีระยะเวลาคงที่ 12 เดือน ธุรกิจขนาดเล็กสามารถกู้ยืมได้ระหว่าง 200 ถึง 2 ล้านเหรียญ เงินกู้จะได้รับการชำระคืนโดยอัตโนมัติเป็นเปอร์เซ็นต์ของยอดขายของคุณ

ข้อดี

- ไม่ต้องตรวจสอบเครดิต

- ชำระคืนทุนเป็นเปอร์เซ็นต์ของยอดขาย

- คุณไม่จำเป็นต้องละทิ้งความเท่าเทียมในธุรกิจของคุณ

- สามารถใช้เพื่อเป็นทุนสำหรับค่าใช้จ่ายทางธุรกิจใดๆ รวมทั้งเงินเดือน สินค้าคงคลัง และการโฆษณา

- ไม่มีขั้นตอนการสมัคร—ธุรกิจที่มีสิทธิ์จะได้รับการอนุมัติล่วงหน้าโดยพิจารณาจากยอดขายในร้าน

ข้อเสีย

- มีให้สำหรับผู้ขาย Shopify เท่านั้น

- ไม่สามารถใช้ได้สำหรับผู้ที่เพิ่งเริ่มต้นเนื่องจากต้องมีประวัติการขายในร้าน

เรายังอายุไม่มากพอในฐานะธุรกิจที่จะได้รับการอนุมัติสินเชื่อธนาคาร…นั่นคือตอนที่เราค้นพบเกี่ยวกับ Shopify Capital พวกเขามีสิทธิ์เข้าถึงข้อมูลธุรกิจทั้งหมดของเราแล้ว และได้ตัดสินใจอย่างรวดเร็วเกี่ยวกับจำนวนเงินที่เรามีสิทธิ์ได้รับ เราได้รับเงินในบัญชีธนาคารของเราในอีกสองสามวันต่อมา

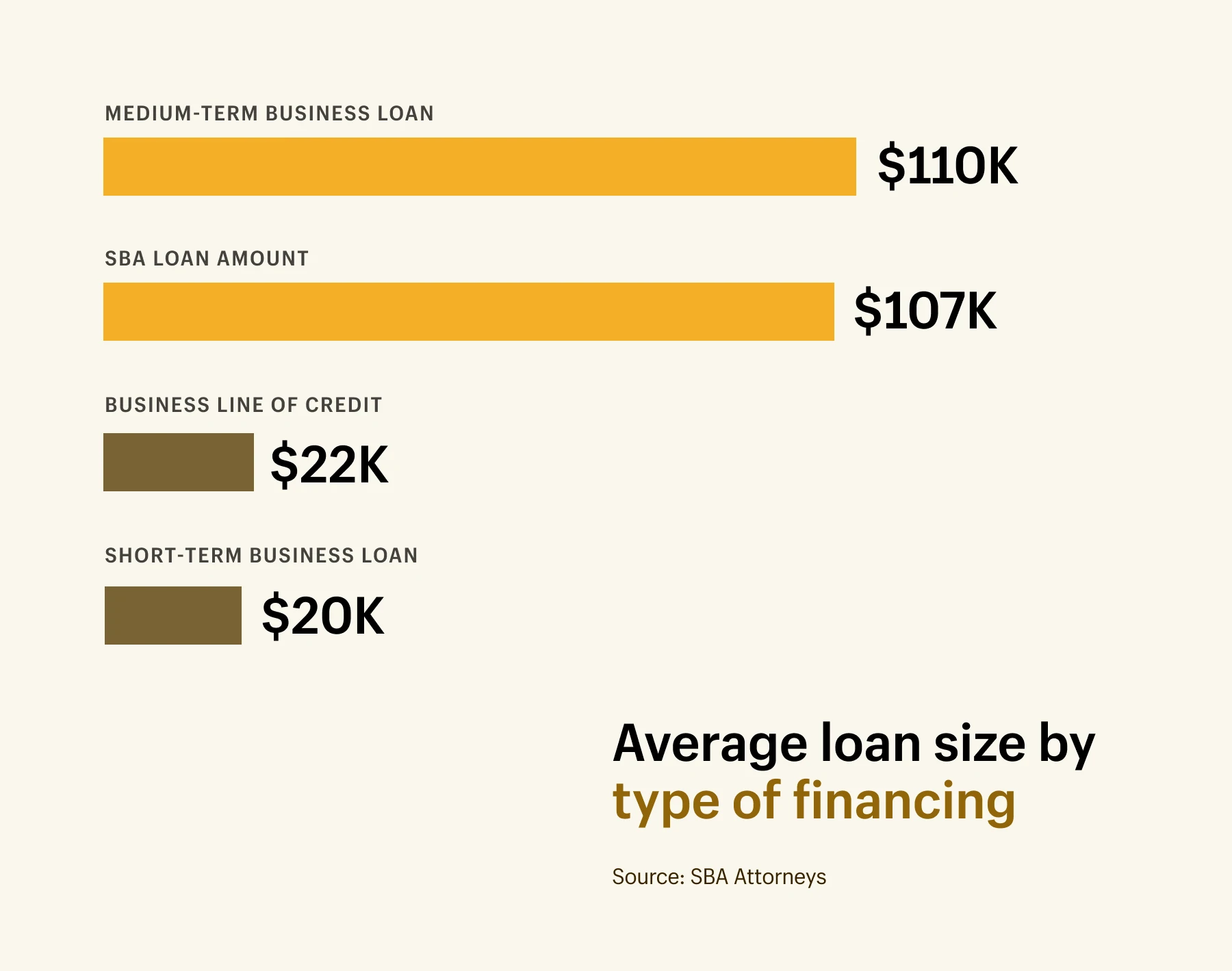

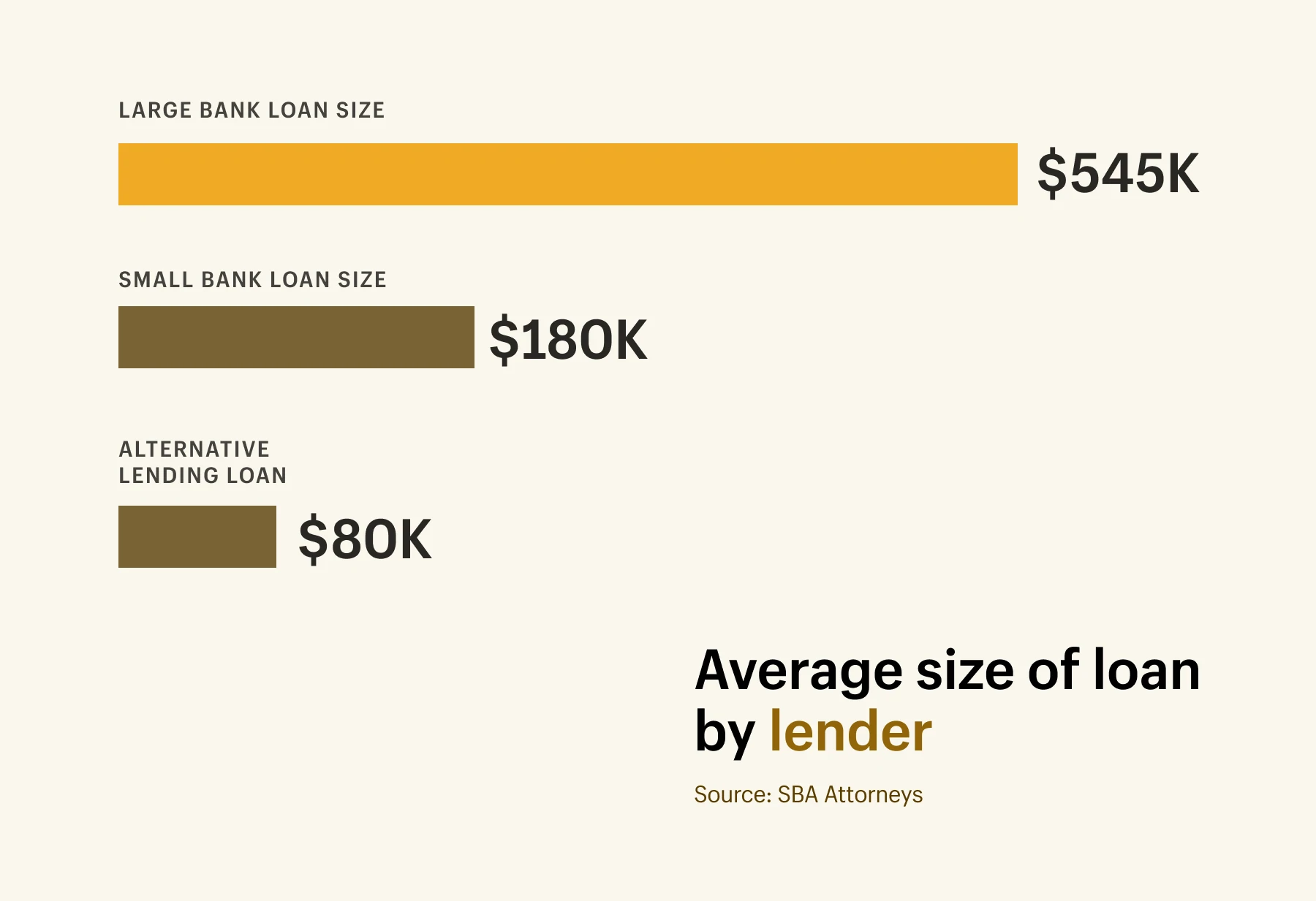

วงเงินกู้เฉลี่ยตามประเภทสินเชื่อและผู้ให้กู้

วงเงินกู้เฉลี่ยตามประเภทสินเชื่อและผู้ให้กู้

จำนวนเงินกู้ธุรกิจขนาดเล็กโดยเฉลี่ยคือ 663,000 เหรียญ นั่นคือสำหรับสินเชื่อธุรกิจทั้งหมดโดยไม่คำนึงถึงประเภทเงินกู้ อย่าตกใจถ้าตัวเลขนั้นฟังดูใหญ่ ในสหรัฐอเมริกาและแคนาดา ธุรกิจขนาดเล็กถูกกำหนดให้เป็นบริษัทที่มีพนักงานน้อยกว่า 100 คน ดังนั้นขนาดของเงินกู้จึงอาจแตกต่างกันอย่างมากตามขนาดของบริษัท ตั้งแต่สองสามพันดอลลาร์ไปจนถึงมากกว่า 5 ล้านดอลลาร์

นี่คือรายละเอียดของสินเชื่อธุรกิจประเภทต่างๆ ที่มีให้สำหรับธุรกิจขนาดเล็กและจำนวนเงินกู้เฉลี่ย

- จำนวน เงินกู้ธุรกิจระยะสั้น เฉลี่ยอยู่ที่ประมาณ 20,000 เหรียญ

- จำนวน เงินกู้ธุรกิจระยะกลาง เฉลี่ยอยู่ที่ 110,000 เหรียญ

- จำนวน เงินกู้ SBA เฉลี่ยคือ $ 107,000

- วงเงินสินเชื่อธุรกิจ เฉลี่ยอยู่ที่ 22,000 เหรียญ

ขนาดเงินกู้ขึ้นอยู่กับผู้ให้กู้ด้วย นี่คือรายละเอียดของสินเชื่อขนาดเฉลี่ยตามประเภทผู้ให้กู้

- ขนาดเงินกู้ธนาคารขนาดใหญ่ เฉลี่ยอยู่ที่ 564,000 เหรียญสหรัฐ

- ขนาดเงินกู้ธนาคารขนาดเล็ก เฉลี่ย 185,000 เหรียญ

- ขนาด เงินกู้ทางเลือก เฉลี่ยอยู่ที่ 80,000 เหรียญสหรัฐฯ

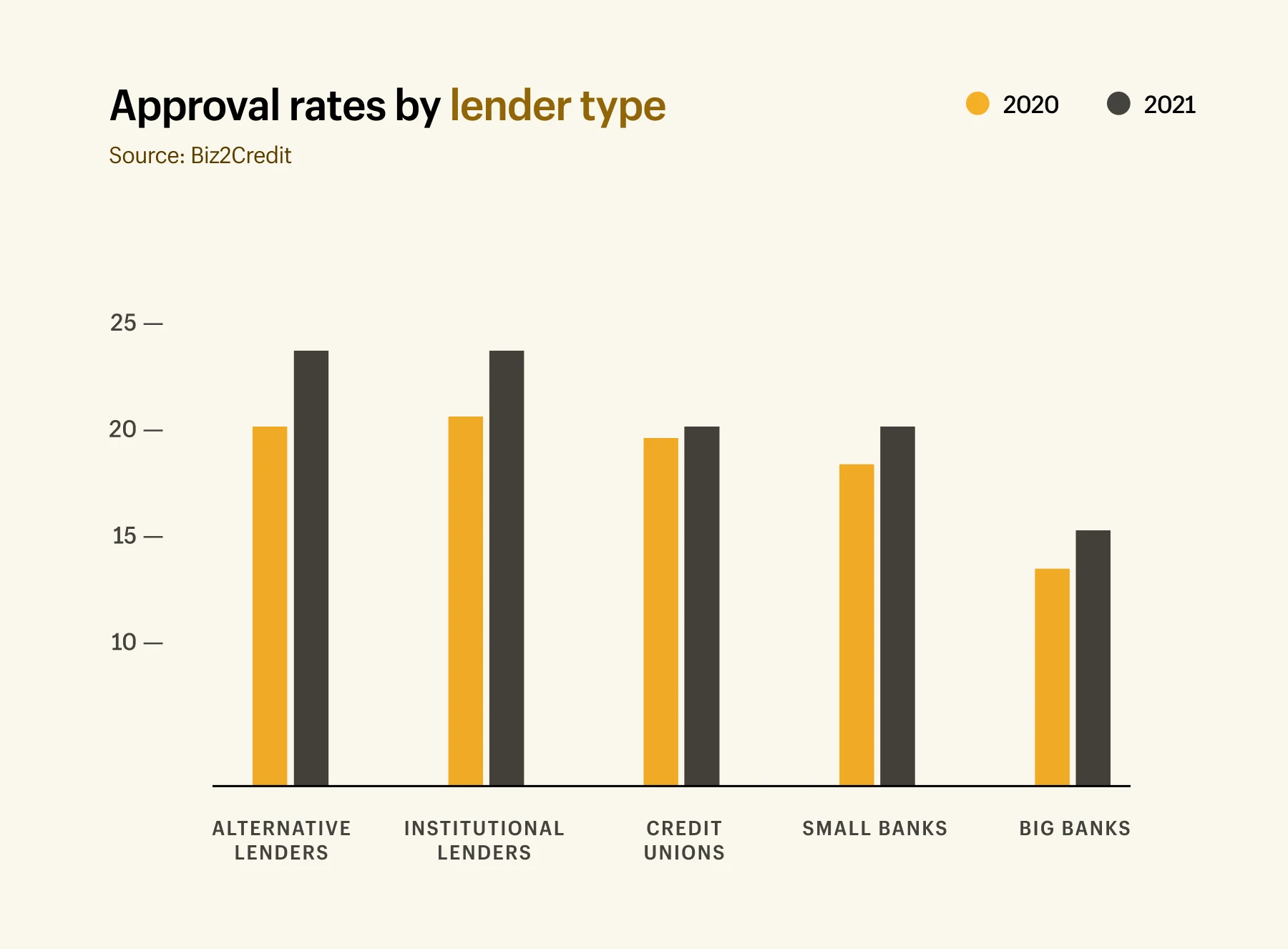

อัตราการอนุมัติตามประเภทสินเชื่อและผู้ให้กู้

ก่อนที่จะสมัครสินเชื่อธุรกิจของคุณ คุณควรทำความเข้าใจว่าเงินทุนประเภทใดของธุรกิจขนาดเล็กมีอัตราการอนุมัติสูงสุด การได้รับการอนุมัติสินเชื่ออาจเป็นเรื่องยาก: 48% ของธุรกิจขนาดเล็กกล่าวว่าความต้องการสินเชื่อธุรกิจขนาดเล็กของพวกเขาได้รับการตอบสนอง และมีเพียง 20% ของธุรกิจขนาดเล็กเท่านั้นที่มีสิทธิ์ได้รับเงินทุนเต็มจำนวนตามที่ร้องขอ

การวิจัยแสดงให้เห็นว่าการเบิกเงินสดล่วงหน้าสำหรับผู้ค้ามีอัตราการอนุมัติสูงสุดที่ 87% ตามมาด้วยสินเชื่ออุปกรณ์ (86%) วงเงินสินเชื่อธุรกิจ (79%) และสินเชื่อธุรกิจ (70%)

อัตราการอนุมัติอาจแตกต่างกันไปขึ้นอยู่กับผู้ให้กู้ที่มาจาก ดัชนีสินเชื่อธุรกิจขนาดเล็กของ Biz2Credit แสดงอัตราการอนุมัติสินเชื่อสำหรับผู้ให้กู้แต่ละประเภท ณ เดือนพฤษภาคม 2564:

- ผู้ให้กู้ทางเลือก: 24.3% (เพิ่มขึ้นจาก 20.5% ในปี 2020)

- ผู้ให้กู้สถาบัน: 23.6% (เพิ่มขึ้นจาก 21.4% ในปี 2020)

- สหภาพเครดิต: 20.4% (เพิ่มขึ้นจาก 20.3% ในปี 2020)

- ธนาคารขนาดเล็ก: 18.7% (เพิ่มขึ้นจาก 16.9% ในปี 2020)

- ธนาคารขนาดใหญ่: 13.5% (เพิ่มขึ้นจาก 11.5% ในปี 2020)

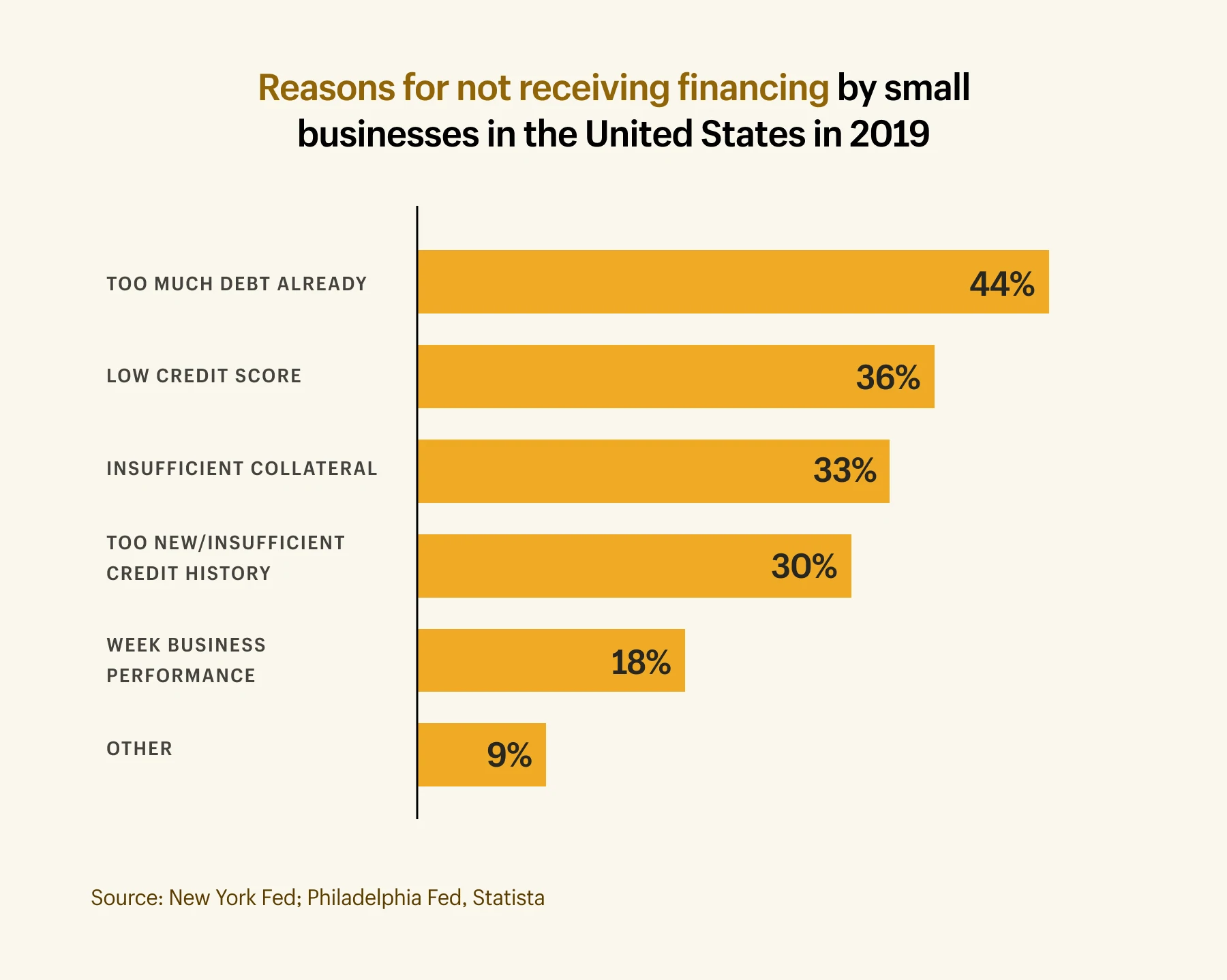

สาเหตุที่สินเชื่อธุรกิจถูกปฏิเสธ

การจัดหาเงินทุนสำหรับธุรกิจขนาดเล็กอย่างปลอดภัยไม่ใช่เรื่องง่ายเสมอไป โดยเฉพาะอย่างยิ่งจากแหล่งแบบดั้งเดิม เช่น ธนาคารขนาดใหญ่ ผู้ให้กู้สามารถเลือกที่จะปฏิเสธการสมัครด้วยเหตุผลหลายประการ แต่สาเหตุที่พบบ่อยที่สุดมีดังนี้:

- 44% ของการขอสินเชื่อถูกปฏิเสธเนื่องจาก ธุรกิจมีหนี้มากเกินไป

- 26% ของการขอสินเชื่อถูกปฏิเสธเนื่องจาก คะแนนเครดิตต่ำ

- 33% ของการขอสินเชื่อถูกปฏิเสธเนื่องจาก หลักประกันไม่เพียงพอในการค้ำประกันหนี้

- 30% ของการขอสินเชื่อถูกปฏิเสธเนื่องจาก ธุรกิจใหม่เกินไป/ประวัติเครดิตไม่เพียงพอ

- 18% ของการขอสินเชื่อถูกปฏิเสธเนื่องจาก ผลประกอบการที่อ่อนแอ

เมื่อต้องคิดเกี่ยวกับการให้กู้ยืมธุรกิจขนาดเล็ก

ไม่แน่ใจว่าคุณต้องการเงินทุนสำหรับธุรกิจขนาดเล็กของคุณหรือไม่? ด้านล่างนี้คือช่วงเวลาสำคัญที่อาจต้องใช้เงินทุนเพิ่มเติม

ค่าใช้จ่ายในการเริ่มต้น

แม้ว่าจะมีธุรกิจอีคอมเมิร์ซที่มีการลงทุนต่ำจำนวนมาก แต่การเริ่มต้นธุรกิจอาจมีราคาแพงขึ้นอยู่กับอุตสาหกรรมที่คุณอยู่และขนาดทีมของคุณ จากการวิจัยของ Shopify ธุรกิจขนาดเล็กโดยเฉลี่ย (หมายถึงพนักงาน 4 คนหรือน้อยกว่า) ใช้จ่าย $40,000 ในปีแรก

หากคุณมีรายได้ไม่เพียงพอสำหรับการรักษาปีแรกของธุรกิจ คุณควรคำนึงถึงทางเลือกในการให้กู้ยืม คุณยังสามารถสมัครสินเชื่อส่วนบุคคลได้ หากการสมัครอื่นๆ ถูกปฏิเสธเนื่องจากขาดเครดิตธุรกิจที่มั่นคง ซึ่งเป็นปัญหาทั่วไปสำหรับการเริ่มต้นในระยะเริ่มต้น

เพื่อเพิ่มโอกาสในการได้รับการอนุมัติจากผู้ให้กู้แบบดั้งเดิม ให้เขียน แผน ธุรกิจ รวมถึงจำนวนเงินที่คุณต้องการในขั้นตอนต่างๆ และวิธีที่คุณวางแผนในการจัดสรรเงินทุนที่คุณจะได้รับ การมีการจัดการด้านการเงินของธุรกิจขนาดเล็กที่ดีและเงินทุนที่แน่นอนที่คุณอาจต้องการก่อนเริ่มต้นสามารถช่วยคุณไม่ต้องปวดหัว (และการปฏิเสธ) มากมาย

เงินทุนหมุนเวียน

เงินทุนหมุนเวียนคือเงินสดที่ธุรกิจขนาดเล็กของคุณสามารถใช้จ่ายได้ มันคือความแตกต่างระหว่างสินทรัพย์/รายได้ของคุณกับค่าใช้จ่ายทั้งหมดของคุณ รวมถึงค่าใช้จ่ายด้านบัญชีเจ้าหนี้ สินค้าคงคลัง และค่าใช้จ่ายด้านเงินเดือน

การรักษาความปลอดภัยเงินกู้ธุรกิจขนาดเล็กช่วยเพิ่มเงินทุนหมุนเวียนของคุณ ยิ่งคุณมีเงินสำรองในธนาคารมากเท่าไร กระแสเงินสดของคุณก็จะยิ่งดีขึ้นเท่านั้น ซึ่งช่วยลดความเสี่ยงที่จะไม่สามารถจ่ายค่าใช้จ่ายได้ (เช่น หุ้น) เพราะเงินเข้าไม่พอ

ช่องว่างตามฤดูกาลทำให้เกิดปัญหาระยะสั้นกับกระแสเงินสด ตัวอย่างเช่น หากคุณกำลังเพิ่มค่าใช้จ่ายในการโฆษณาก่อนเทศกาลวันหยุด คุณจะสร้างรายได้ไม่ได้จนกว่าจะถึงเดือนต่อมา

ตัวเลือกการระดมทุน เช่น การจัดหาเงินทุนสำหรับลูกหนี้และการเบิกเงินสดล่วงหน้าสำหรับผู้ค้า เป็นตัวเลือกที่ดีที่นี่ การสมัครจะได้รับการประมวลผลอย่างรวดเร็วด้วยสินเชื่อประเภทนี้และอัตราการอนุมัติจะสูงขึ้น ดังนั้นคุณจึงสามารถครอบคลุมค่าใช้จ่ายที่ไม่คาดคิดได้ในเวลาอันสั้น (แต่จำไว้ว่า ยิ่งเงินกู้เร็ว อัตราดอกเบี้ยในกรณีส่วนใหญ่ก็จะยิ่งสูงขึ้น)

จัดซื้อสินค้าคงคลัง

การจัดการสินค้าคงคลังถือเป็นสิ่งสำคัญที่สุดอย่างหนึ่งในการดำเนินธุรกิจขนาดเล็ก คุณไม่สามารถสร้างรายได้หากคุณไม่มีสต็อกขาย การจัดหาเงินทุนให้กับธุรกิจขนาดเล็กของคุณสามารถช่วยให้คุณซื้อหุ้นในปริมาณที่มากขึ้นได้

ตัวอย่างเช่น ด้วย Shopify Capital คุณสามารถยืมเงินได้ทุกที่ตั้งแต่ 200 ถึง 2 ล้านดอลลาร์ พ่อค้าอย่าง Quartz & Rainbows ใช้เงินทุนนั้นเพื่อซื้อสินค้าคงคลัง ตุนไว้สำหรับช่วงพีค หรือสำรวจผลิตภัณฑ์ใหม่ พวกเขาชำระคืนเงินกู้เป็นเปอร์เซ็นต์ของยอดขาย ซึ่งหมายความว่าการชำระคืนมีความยืดหยุ่นเพื่อให้เหมาะกับธุรกิจขนาดเล็กของคุณ

เนื่องจาก Shopify Capital ฉันสามารถเติบโตได้ในช่วงการแพร่ระบาด สามารถเพิ่มผลิตภัณฑ์ใหม่ และสามารถรับคำสั่งซื้อที่ส่งออกโดยเร็วที่สุด ตอนนี้ฉันสามารถมีเป้าหมายที่ใหญ่กว่าในการทำงาน

ตรวจสอบว่าคุณมีสิทธิ์ได้รับ Shopify Capital

เนื่องจากไม่มีขั้นตอนการสมัครหรือการตรวจสอบเครดิตที่ใช้เวลานาน Shopify Capital จึงเป็นตัวเลือกการระดมทุนที่รวดเร็วในการทำให้ธุรกิจของคุณเติบโตในแบบของคุณ เงื่อนไขการชำระคืนยืดหยุ่นเพื่อให้เหมาะสมกับธุรกิจของคุณ

เรียนรู้เพิ่มเติมเกี่ยวกับ Shopify Capitalจัดซื้ออุปกรณ์และเครื่องจักร

เงินสดพิเศษช่วยให้ธุรกิจขนาดเล็กของคุณมีโอกาสซื้ออุปกรณ์และเครื่องจักรที่จะช่วยให้คุณทำงานได้เร็วขึ้นและมีประสิทธิภาพมากขึ้น ตัวเลือกการให้ยืม เช่น การจัดหาอุปกรณ์ให้เงินเพื่อใช้จ่ายกับเครื่องมือ ส่งผลให้คุณมีเวลาว่างในด้านอื่นๆ ของธุรกิจ

รับสมัครพนักงาน

เมื่อคุณกำลังขยายธุรกิจ ถึงเวลาที่คุณต้องมีมือเพิ่ม ไม่ว่าคุณจะจ้างพนักงานบริการลูกค้า พนักงานการตลาด หรือใครสักคนเพื่อดำเนินการตามคำสั่งซื้อ คุณต้องใช้เงินสดเพื่อจ่ายเงินเดือนของพวกเขา

หากคุณไปถึงจุดนั้นก่อนที่คุณจะมีเงินทุนหมุนเวียนเพียงพอที่จะจ้าง ให้พิจารณาตัวเลือกการให้กู้ยืมสำหรับธุรกิจขนาดเล็กแบบเดิมเพิ่มเติม เงินกู้ SBA มีข้อกำหนดคุณสมบัติกว้างๆ และมีเงินจำนวนมากให้ยืมตามเงื่อนไขที่ยาวกว่า แม้จะมีขั้นตอนการสมัครที่ยาวนานกว่า แต่ก็เป็นตัวเลือกที่ดีที่ควรพิจารณาหากคุณกำลังคิดที่จะจ้างพนักงาน และหากคุณเป็นผู้ขายของ Shopify Shopify Capital ก็เป็นตัวเลือกที่ยอดเยี่ยมสำหรับการให้เงินสนับสนุนบัญชีเงินเดือน

ค้นหาว่าเงินกู้จะเสียค่าใช้จ่ายเท่าไหร่

เครื่องคำนวณสินเชื่อธุรกิจขนาดเล็กของ Shopify จะช่วยให้คุณทราบว่าจะต้องเสียค่าใช้จ่ายเท่าใดในการกู้ยืม ปรับเงื่อนไขและเพิ่มการชำระเงินรายเดือนพิเศษเพื่อดูว่าคุณมีผลกระทบมากน้อยเพียงใดต่อการชำระคืน

ลองใช้เครื่องคำนวณธุรกิจขนาดเล็กของเราตอนนี้สินเชื่อธุรกิจขนาดเล็กเหมาะสำหรับคุณหรือไม่?

แม้ว่าจะมีตัวเลือกการให้กู้ยืมสำหรับธุรกิจขนาดเล็กมากมายให้เลือก แต่ก็ไม่ได้หมายความว่าจะพร้อมให้บริการทั้งหมดสำหรับคุณ หรือเหมาะสำหรับธุรกิจของคุณ ดังนั้น ก่อนสมัครสินเชื่อ ให้ถามตัวเองดังนี้

- จะทำอย่างไรกับการจ่ายเงินสด?

- ฉันสามารถจ่ายเงินได้ทุกเดือนหรือไม่?

- ฉันสามารถชำระคืนเงินกู้ได้เร็วแค่ไหน?

- จะเกิดอะไรขึ้นหากฉันไม่สามารถชำระเงินได้

- ผู้ให้กู้รายใดจะเข้าใจความต้องการทางธุรกิจของฉันได้ดีที่สุด

เมื่อคุณได้ประเมินตัวเลือกทางการเงินแต่ละรายการและพิจารณาแล้วว่าตัวเลือกใดที่เหมาะกับคุณ ให้ทำบัญชีตามลำดับและสมัครโดยใช้เวลาเพียงพอเพื่อให้ใบสมัครของคุณได้รับการอนุมัติ คุณไม่ต้องการที่จะถูกทิ้งไว้ในวิกฤตกระแสเงินสดกะทันหัน

สุดท้าย อย่าลืมลิ้มรสช่วงเวลาที่น่าตื่นเต้นเหล่านี้ในการเดินทางของคุณ แม้ว่าการเตรียมพร้อมที่จะขยายและเติบโตอาจมาพร้อมกับความวิตกกังวล แต่ก็เป็นโอกาสที่น่าตื่นเต้นที่จะนำธุรกิจของคุณไปสู่อีกระดับ ด้วยการวิจัยและการวางแผนทางการเงิน การให้กู้ยืมเพื่อธุรกิจขนาดเล็กอาจเป็นสิ่งที่คุณต้องการเพื่อให้บรรลุเป้าหมาย