Bilanço Nedir ve Nasıl Kullanılır?

Yayınlanan: 2021-10-19İşletmenizin finansal performansının net bir görüntüsü, finansman sağlamanıza, kredi almanıza ve birçok nedenden dolayı baş ağrılarını azaltmanıza yardımcı olabilir.

Bunun için bilançonuz çok önemlidir. Ne de olsa, makbuz yığınlarını karıştırmak veya e-postaları kaydırmak, yaklaşan bir son teslim tarihi veya sizi izleyen bir denetçi ile streslidir. Mali kayıtlarınız düzensiz veya dengesiz olduğu için bir satın alma, yatırım veya kredi fırsatını kaçırmak istemezsiniz.

Bilanço oluşturmak için zaman sıkıntısı çekiyorsanız endişelenmeyin. Tüm önemli adımlarda size yol göstereceğiz, bilanço örneklerini paylaşacağız ve finansal kayıtlarınızı hızlı bir şekilde güncelleyebilmeniz için izlemeniz gereken bilanço formatını göstereceğiz.

Bilanço nedir?

Bilanço, bir işletmenin varlıklarını, yükümlülüklerini ve öz sermayesini belirten ve aylık veya üç ayda bir paylaşılan finansal bir belgedir. Bilançonun temel faydası, bir işletmenin değerinin ne olduğunu bilmektir.

Birkaç kilit paydaş sizden bir bilanço talep edebilir. Örneğin, yerel vergi daireniz bir denetim için işletmenizi rastgele seçebilir. Varlıklar ve yükümlülükler listesini içeren bir bilanço, denetçinin işletmenizin mali durumunun net bir resmini elde etmesine yardımcı olabilir.

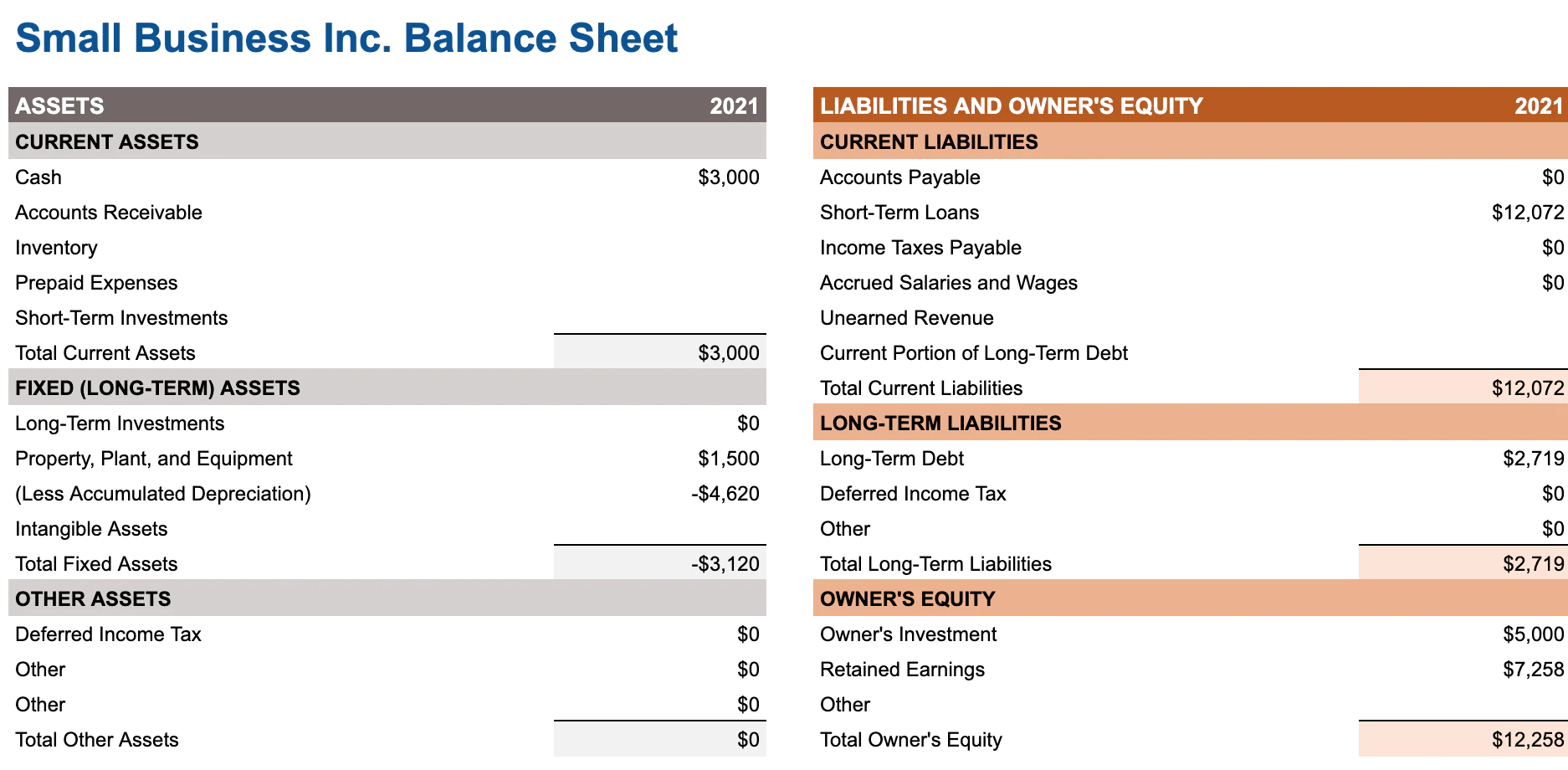

Yeni bir işletme için bu varlıklar ve yükümlülükler şöyle görünebilir:

Varlık nedir?

Varlık, bir şirketin sahip olduğu ekonomik değere sahip bir öğedir. Varlıkların çoğu maddi duran varlıklardır, ancak maddi olmayan duran varlıklar da vardır.

Yeni işletmeler tipik olarak envanter, nakit, ekipman veya makine gibi - hepsi maddi - ve bazı durumlarda patentler veya ticari markalar gibi maddi olmayan varlıklara sahiptir. Kurumsal varlıklar ayrıca yatırımlar, alacak hesapları, arazi, ulaşım, logolar, marka bilinirliği ve e-posta listesi veya sosyal medya hesabı gibi pazarlama varlıkları gibi şeyleri içerebilir.

Varlıklar için bilanço denklemi:

Borçlar + Öz Sermaye = Varlıklar

Sorumluluk nedir?

Borç, bir işletmenin borçlu olduğu bir borçtur. İşletmenin zaman içinde parasına mal olur ve işletmenin değerini düşürür.

Örneğin, bir işletmeye kendi paranızı yatırdıysanız, buna hissedar kredisi denir. Hissedar kredisi, işletmenin size borçlu olduğu bir borçtur, hissedar. Birçok yeni işletmenin tipik olarak kredi kartı borcu ve hissedar kredileri gibi yükümlülükleri vardır.

Kurumsal düzeydeki işletmeler, ödenecek hesaplar, kira sözleşmeleri, bordro, banka kredileri ve ertelenmiş vergiler gibi yükümlülüklere sahip olabilir.

Hissedar öz sermayesi nedir?

Hissedar (veya hissedar) özkaynak, tüm borçlar ve yükümlülükler ödendikten sonra işletmenin değeridir. Öz sermayeyi hesaplamak için bilanço denklemi:

Toplam varlıklar - Toplam yükümlülükler = Öz sermaye

“Öz sermaye”, “özsermaye” ve “özsermaye” terimleri esasen aynı anlama gelir. Hissedar veya hissedar öz sermayesi tipik olarak şirketlere atanan terimdir, oysa öz sermaye tek mülk sahiplerine ayrılmıştır.

Örneğin, 20.000 ABD Doları varlığınız ve 10.000 ABD Doları borcunuz varsa, 10.000 ABD Doları özsermayeniz vardır. Varlıklarınız büyüdükçe ve borçlarınız küçüldükçe, daha fazla öz sermayeye sahip olacaksınız.

İlk aşamalarda, öz sermayede negatif bir bakiye olması normaldir; yükümlülükler (yani, başlangıç maliyetleriniz) varlıklarınızdan daha yüksektir. Halka açılmadan önce işinize 50.000$ yatırım yapabilirsiniz. Ürün envanteri satın almanın, bir uygulama oluşturmanın veya bir web sitesi tasarlamanın ilk aşamalarında olabilirsiniz. Ancak, hiçbir varlığınız ve nakit paranız yok.

Bilançonun amacı nedir?

Bir bilanço, bir kredi almanıza, işiniz için bir değer oluşturmanıza ve vergi daireleri için düzenlenmiş mali kayıtları tutmanıza yardımcı olabilir.

1. Bir borç verenden kredi/borç alın

Bir borç veren veya banka bir işletmeye kredi verip vermemeye karar verdiğinde, bir bilanço onların riski tahmin etmelerine yardımcı olur. Borç verenler, bir işletmenin kendisini finansal olarak aşırı büyütmediğinden emin olmak için genellikle borçlara bakar - borç verenler paralarını geri kazanmak ister. Mevcut borçlar (yani yükümlülükler) varlıklardan çok daha yüksekse, borç veren daha fazla kredi vermekte tereddüt edebilir.

Borç verenler, kârlılığı değerlendirmek için gelir beyanınıza bakabilirken (yani, giderlerinizden daha fazla geliriniz var mı), bir bilanço, eğer paralarını telafi etmek için kullanılabilecek gayrimenkul, makine ve envanter gibi varlıkları belirlemeye yardımcı olur. krediyi geri ödeyemez.

2. Bir iş değerlemesi belirlemek için

Birisi işinizi satın almak istiyorsa, mali durumunuzu anlamanıza yardımcı olması için bir bilanço isteyecektir.

Bir iş değerlemesi belirlemeye dahil olan diğer hususlar, sektöre göre müşteri tabanınızın büyüklüğünü, rekabet avantajlarını, şirketinizin çalışanları ve yöneticilerini (özellikle “edinme” değerlemeleri sırasında), yıldan yıla büyümeyi ve gelir ve kârı içerir. .

3. Bir işletmenin zaman içindeki finansal durumunu detaylandırın

Bilanço, işletmenizin bir anda daha fazla varlık veya borcu olup olmadığını anlamanıza yardımcı olabilir.

Yıllar geçtikçe, bilançonuz, size veya borç verenlerinize veya yatırımcılarınıza, finansal güçlü ve zayıf yönlerinizi ve bunların zaman içinde nasıl değiştiğini değerlendirmenize yardımcı olabilecek geçmiş verileri de içerecektir.

Bilançolar neleri içerir?

Küçük işletmeler, aşağıdaki öğelerden yalnızca birkaçını listeleyebilir. Çoğu finansal belgede olduğu gibi, karmaşıklık da işinize göre ölçeklenir. Bir bilanço şablonuyla başlamak işleri kolaylaştırabilir.

1. Varlıklar

- Peşin

- Alacak hesapları

- Envanter

- Önceden ödenmiş harcamalar

- Yatırımlar

- Kara

- Binalar

- Teçhizat

- maddi olmayan duran varlıklar

- İyi niyet

- Diğer varlıklar

2. Yükümlülükler

- Kredi

- Ödenebilir hesaplar

- Uzun vadeli borç

- ertelenmiş gelir

- Ödenecek notlar

- Tahakkuk eden gelir vergileri

- kiralama

- Tahakkuk eden tazminat ve faydalar

3. Öz sermaye

- öz sermaye

- Dağıtılmamış karlar

- Hisse senedi

- Hazine hisse senedi

Bir bilançonun dengelenmesi gerekiyor mu?

Evet, bir bilançonun dengelenmesi gerekir. Varlıklarınız toplam borçlarınız artı özkaynaklarınıza eşit değilse, bilançonuz dengesizdir. Bilançoda dengesizlik varsa hesabında hata yapılmış demektir. Birkaç yaygın hata şunları içerir:

- Eksik işlemler

- yazım hataları

- Fiyatlandırma veya stok seviyeleri değiştiğinde envanter değişikliklerini dahil etmeyi unutmak

- Bir öğeyi yanlış kategoriye yerleştirme

Hatalar liderliğe olan güveni aşındırabilir, finansal kayıplara neden olabilir, zayıf karar vermeye ve daha pek çok şeye yol açabilir. Halka açık şirketler, hisse senedi fiyatlarını etkileyebilecekleri için bilançolardaki olası hatalara karşı oldukça dikkatlidir. Bir hisse senedi fiyatını yapay olarak şişirmek veya düşürmek para cezasına, hapis cezasına veya diğer cezai kovuşturmalara yol açabilir.

Bilançonuzun doğru olduğundan emin olmak için, onu üç ayda bir değil, günlük veya haftalık olarak güncellemeyi düşünün. Tüm makbuzlarınızı düzenli tutmak için tüm finansal işlemlerin kayıtlarını içeren bir e-posta veya başka bir klasör de oluşturmak isteyebilirsiniz.

Bir elektronik tabloda bir bilanço nasıl oluşturulur

1. Normal bir zaman aralığı belirleyin

Büyük işletmelerin bilançolarını günlük olarak güncellemeleri muhtemeldir, oysa küçük işletmeler genellikle bilançolarını her ay günceller.

2. Bir bilanço formatı oluşturun

Hızlı bir Google aramasıyla bilanço biçimlerini ve şablonlarını bulabilirsiniz. İşte biri Microsoft'tan, diğeri Google Dokümanlar'dan. Girdiğiniz sayılara, kredi kartı bilgilerine ve banka hesap bilgilerine göre otomatik olarak hızlı bir PDF bilançosu oluşturmak için muhasebe yazılımını da kullanabilirsiniz.

Tipik olarak, önce varlıklar, sonra yükümlülükler ve son olarak da özkaynaklar listelenir. İşletmenizin ilk aşamalarında çok fazla varlığınız olmayabilir. Sizin için doğruysa, belirli satırlar için 0 $ eklemek gayet iyi.

3. Maddi olmayan duran varlıklar için bir değer belirleyin

Tipik olarak, insanlar maddi olmayan duran varlıkların değerini değerlendirmek ve hesaplamak için bir hukuk ekibi tutar. Ancak, diğer yöntemler bir maddi olmayan duran varlığın değerini tahmin edebilir.

Bir piyasa yaklaşımında, bir maddi olmayan duran varlığın piyasa değerini, karşılaştırılabilir bir işletme tarafından satılan aynı varlığın değeriyle karşılaştırarak belirlersiniz. Örneğin, işletmenizin bir üretim süreci için patenti varsa ve benzer bir işletme yakın zamanda patentini 67.000 ABD Dolarına sattıysa, patentinizi 67.000 ABD Doları olarak değerlendirirsiniz.

Her maddi olmayan duran varlığın bir değere ihtiyacı yoktur. Örneğin, logonuzu geliştirmek için harici bir tasarımcı kullandıysanız, logonuzun açık bir pazarda neyi satabileceğini belirlemeye yardımcı olması için bir pazar yaklaşımı kullanabilirsiniz. Öte yandan, logonuz basit bir metin ise, korunacak ve dolayısıyla satılabilir bir yaratıcılık eşiğine ulaşmayabilir.

Bilanço nasıl okunur

Bilanço okurken, daha yüksek bir öz sermaye daha iyidir. Bu, varlıklarınızın yükümlülüklerinizden daha yüksek olduğu anlamına gelir. Bilançolar öncelikle belirli bir anda öz sermayeyi değerlendirmek için kullanılır, ancak işletme değerinizin zaman içinde nasıl ve neden değiştiğini görmek için varlıklarda ve yükümlülüklerde yıldan yıla değişiklikleri karşılaştırabilirsiniz.

Örneğin, 2021'de bir işletmenin varlıklarının 15.000 ABD Doları artarak 235.000 ABD Dolarından 250.000 ABD Dolarına yükseldiğini varsayalım. Yine 2021'de aynı işletme bir kredi ödedi ve yükümlülüklerini 20.000 dolar azaltarak 70.000 dolardan 50.000 dolara düşürdü. Daha önce, hissedar öz sermayesi 165.000 $ (235.000 $ eksi 70.000 $) olacaktı. Yeni özsermaye, varlıklardaki büyüme ve yükümlülüklerdeki azalmanın yardımıyla 35.000 $'lık bir artışla 200.000 $ olacaktır.

Bu tür bir artış, işletmenizi bir kredi veya yatırım için daha çekici bir aday haline getirecektir. Ama oraya varmak zaman alabilir. Yeni bir şirket olsanız ve bilançonuz öz sermaye için kırmızı olsa bile, nerede olduğunuzu bilmeniz gerekir. Karanlığa girmek ve orada kalmak için en iyi şansınız.

Francesco Ciccolella'nın çizimi