Yeterince Temsil Edilmeyen Kurucular için Finansman Boşluğunu Kapatmanın Zamanı

Yayınlanan: 2021-03-12Girişimcilik, doğası gereği kapsayıcı ve çeşitlidir. Ve teknolojideki ilerlemeler, tutku ve cesaret getirdikleri sürece, herkesin, her yerde kendi işini kurmasını kolaylaştırdı.

Ancak bu, fırsatların eşit olarak dağıtıldığı anlamına gelmez. Ya mevcut sistemler size karşı istiflenirse? Bugüne kadar, sistemik önyargı, paranın insanların yaşamlarında nasıl davrandığı üzerinde derin bir etkiye sahiptir, iş kaynaklarına erişimi, psikolojik güvenliği ve çok daha fazlasını etkiler.

Bu sistemlerin - özellikle geleneksel finansman içinde - yeterince temsil edilmeyen kurucuları ve girişimci olarak gelişme yeteneklerini nasıl etkilediğini anlamak istedik.

300 ABD e-ticaret küçük işletme sahibiyle anket yaptık ve onlara finansman konusundaki deneyimleri, ilk yıl yatırımları ve genel işletme performansları hakkında bir dizi soru sorduk.

Veriler iç karartıcıydı: Kadınlar bankalar gibi geleneksel kaynaklardan fon sağlamakta zorlanıyordu ve işletmeleri ortalama olarak daha az gelir elde ediyordu. Dahası, Siyahi, Yerli ve Renkli İnsanlar (BIPOC) kurucuları, beyaz meslektaşlarıyla aynı miktarda para kazanmak için işlerine önemli ölçüde daha fazla para yatırdıklarını bildirdi.

Aşağıda, bu bulguları ve bunların daha geniş sonuçlarını inceleyeceğiz.

Eşit olmayan koşullar: fonların kadın kurucuların gözünden düşmesi

Büyük bankaların küçük işletme kredilerini sevmediği bir sır değil. Eski bir banka aracılığıyla kredi başvurusunda bulunan küçük işletmelerin yalnızca %28'i ihtiyaç duydukları fonları gerçekten alıyor ve talep edilen miktarın tamamını nadiren alıyor. Bu çok iyi bilinse de araştırmamız, bir bankaya borç verenin kararında cinsiyetin önemli bir rol oynadığını buldu.

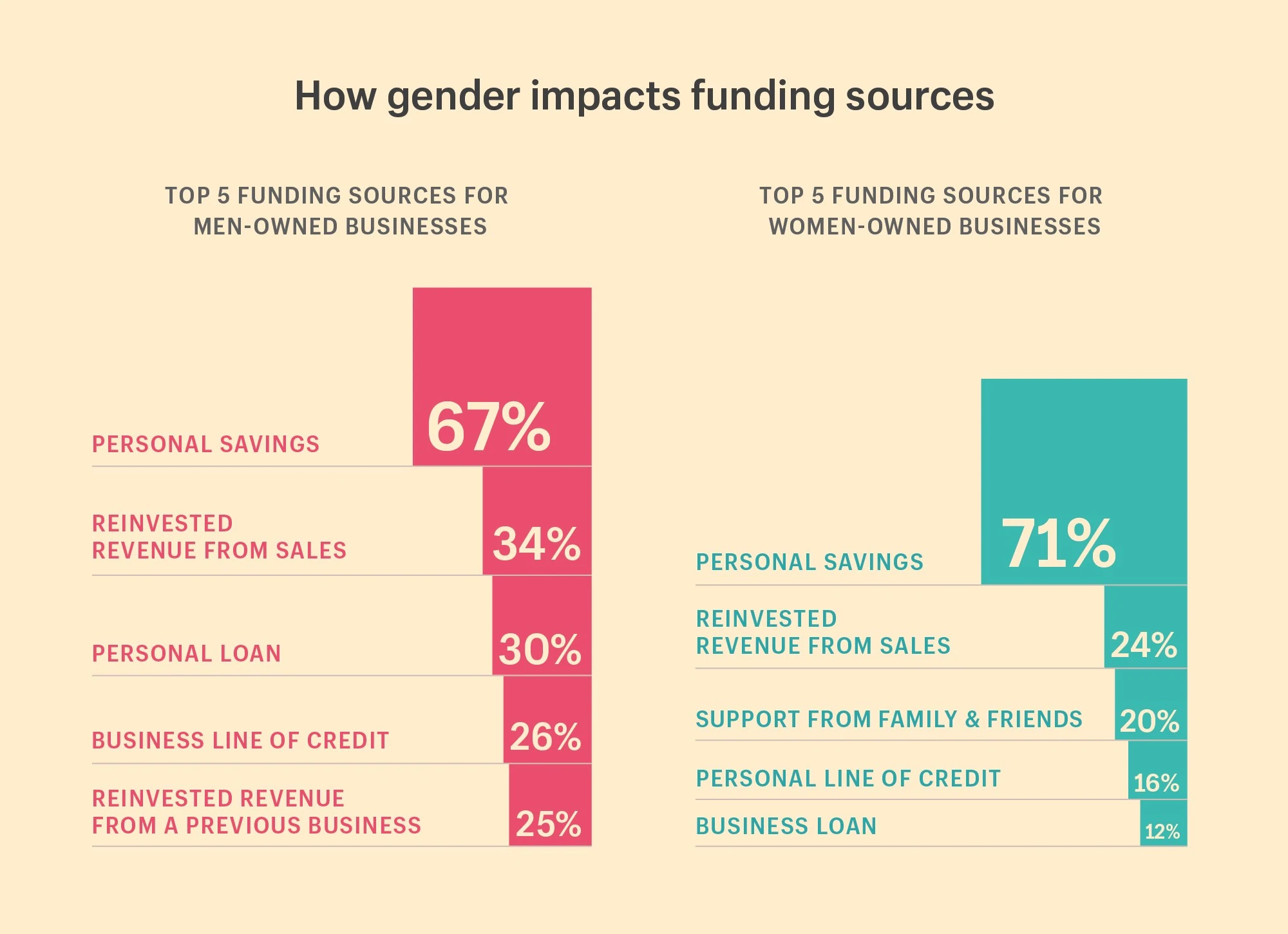

Erkeklerin bankalardan fon sağlama olasılığı daha yüksek

Kadınların işlerinin ilk yıllarında arkadaşlarından ve ailelerinden finansal destek alma olasılıklarının daha yüksek olduğu durumlarda, verilerimiz erkeklerin geleneksel kaynaklardan finansman sağlama olasılığının daha yüksek olduğunu buldu. Özellikle erkeklerin bankalardan fon alma olasılığı iki kat daha fazlaydı. Ayrıca, önceki bir işten elde edilen gelire yatırım yapma olasılıkları daha yüksekti.

Araştırmamızın gösterdiği:

Kadınlara ait işletmeler için en iyi 5 finansman kaynağı:

- %71 kişisel tasarruf kullandı

- Satışlardan elde edilen gelirin %24'ü yeniden yatırıldı

- %20'si aile ve arkadaşlardan mali destek aldı

- %16'sı kişisel bir kredi limiti aldı

- %12'si işletme kredisi aldı

Erkeklere ait işletmeler için en iyi 5 finansman kaynağı:

- %67 kişisel tasarruf kullandı

- Satışlardan elde edilen gelirin %34'ü yeniden yatırıldı

- %30'u kişisel kredi aldı

- %26'sı bir iş kolu kredisi aldı

- Önceki bir işten elde edilen %25 yeniden yatırım geliri

Neden önemli:

Ne yazık ki, bu, finansmanda cinsiyet yanlılığı üzerine yapılan araştırmalarla tutarlıdır: küçük işletme kredisi ve kadınların kredi başvuruları daha sık reddedilmektedir. 2018 yılında, kadınlara ait işletmeler için ortalama kredi büyüklüğü, erkeklere ait işletmelere göre %31 daha azdı. Ve özel şirketlerin %40'ı kadınlar tarafından kurulmuş olsa da, risk sermayesi fonlarının sadece %2,8'i kadınlar tarafından alınıyor.

Erkekler ayrıca yeni çabalara yatırım yapmak için önceki işlerinden elde edilen gelirden de yararlandı. Backstage Capital'in ortağı Christie Pitts, “Bu, herkesin aynı yerden başlamadığını gösteriyor” diyor. “Erkeklerin yatırım yapmak için önceki işlerden elde ettikleri gelirin olması, onların bir gelir yaratma noktasından başladıklarını gösteriyor. Zaten sahip olduğunuzda onu yeniden yaratmak çok daha kolay.”

Sadece herkesin aynı yerden başlamadığını gösteriyor. Erkeklerin yatırım yapmak için önceki işlerden gelir elde etmesi, onların bir gelir yaratma noktasından başladıklarını gösteriyor. Zaten sahip olduğunuzda onu tekrar oluşturmak çok daha kolay.

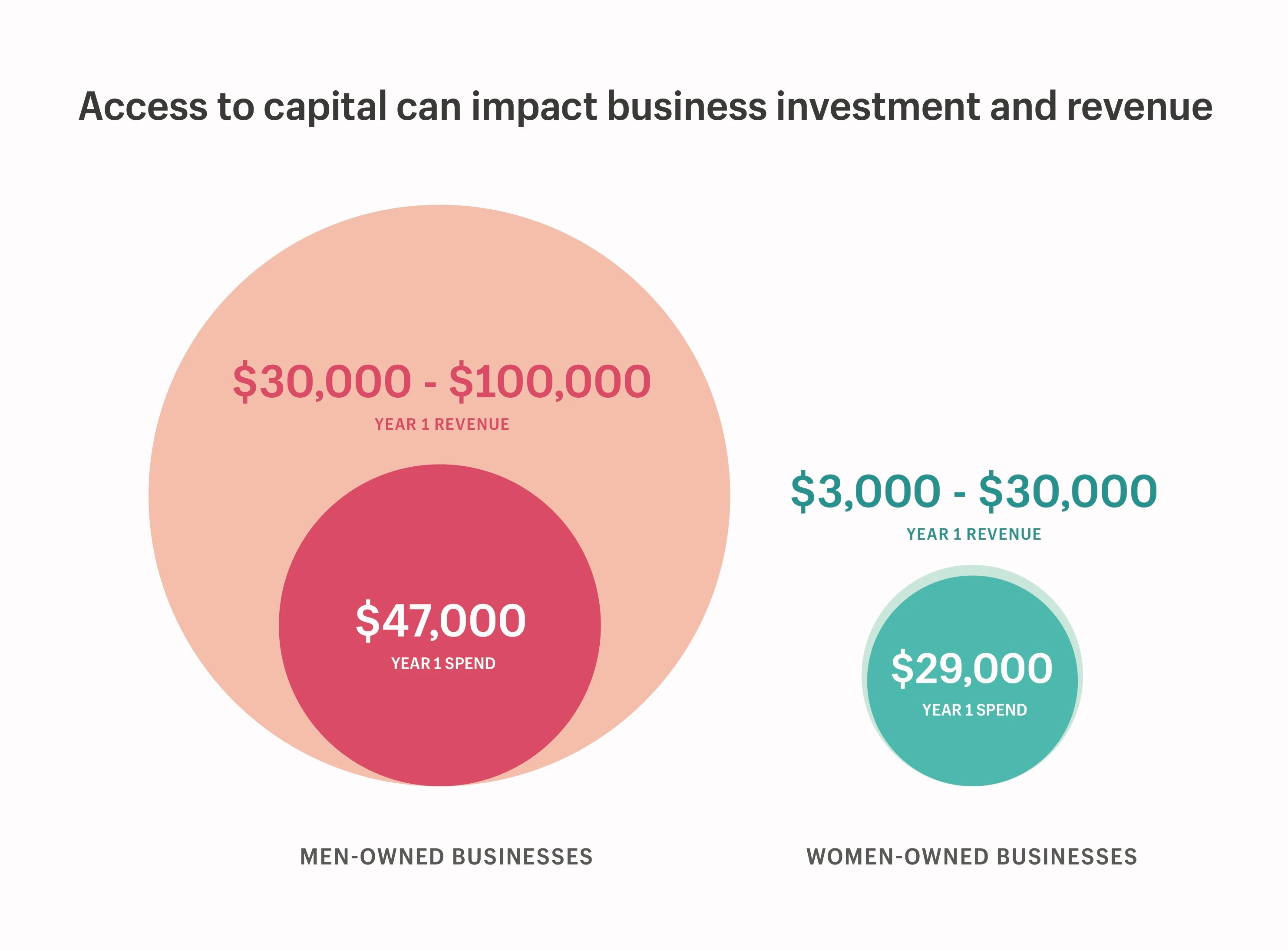

Sermayeye erişim gelir üretimini nasıl etkiler?

Sermayeye erişim (hem kişisel sermaye hem de dış finansman) ile iş karlılığı arasındaki ilişkiyi tam olarak anlamak için daha derine indik. Araştırmacılarımız, erkeklerin yalnızca dış finansmana daha fazla erişime sahip olmadığını, aynı zamanda işlerini kurduklarında daha yüksek bir gelire sahip olduklarını ve bu nedenle en baştan işlerine yatırım yapmak için daha fazla kişisel sermayeye sahip olduklarını buldu.

Bu nedenle, kadın kuruculara ilk iş yıllarında ne kadar para harcadıkları sorulduğunda, erkeklerden çok daha az harcadıklarını bildirmeleri şaşırtıcı değildi. Ne yazık ki bulgularımız, sonuç olarak, kadınlara ait işletmelerin ilk yıllarında erkeklere ait işletmelerden çok daha az kazandığını da doğruladı.

Araştırmamızın gösterdiği:

- Kadınlara ait işletmeler, ilk yıllarında 29.000 dolar harcadıklarını ve 3.000 ila 30.000 dolar arasında kazandıklarını bildirdi.

- Erkeklere ait işletmeler, ilk yıllarında 47.000 dolar harcadıklarını ve 30.000 ila 100.000 dolar arasında kazandıklarını bildirdi.

Sermayeye erişim, erkeklerin işlerine ~2 kat daha fazla yatırım yapmalarına ve yalnızca ilk yıllarında kadınlara ait işlerden ~3-10 kat daha fazla kazanmalarına olanak tanır.

Neden önemli:

Hem kişisel hem de dış sermayeye artan erişim, işinize ne kadar yatırım yapabileceğinizi ve onu ne kadar hızlı büyütebileceğinizi doğrudan etkiler. Erkeklerin ek fonlara erişimiyle birleşen önceden var olan cinsiyetler arası servet farkı, kadınların piyasada rekabet etmek için eşit şansa sahip olmadığı anlamına geliyor.

Ancak sermayeye erişimin de psikolojik bir yönü var. Zenginlik sadece daha fazla zenginlik getirmez - aynı zamanda düştüğünüzde yumuşak bir şekilde inmenizi sağlar. Bunda, erkeklerin işlerinde daha fazla risk almalarını sağlayan derin bir psikolojik güvenlik duygusu vardır; "hepsi içeri" girmek için.

“Eğer bir erkeksem ve işim yolunda gitmezse yüksek ücrete geri dönebileceğimi biliyorsam, fikrimin hayata geçtiğini görmek için daha fazla harcama isteğim daha fazla olabilir. Öte yandan, borç yükü altında kalıyorsam veya bakıcıysam ve hayatta kalmak için bana bağımlı olan başkaları varsa, hayatımdaki birikimleri riskli olabilecek bir şeye yatırma konusunda daha tereddütlü olacağım. Kadınlar aynı geri dönüş seçeneklerine sahip değil” diyor Christie.

Paranın rengi: yarış finansmanı nasıl etkiler?

Irk önyargısı, BIPOC işletmeleri için sermayeye erişimi neredeyse yasaklıyor ve orantısız bir şekilde beyaz olmayan kadınları etkiliyor. 2020 yılındaki bir çalışmada Crunchbase, Siyah ve Latinx kurucularının toplam 87,3 milyar dolarlık risk sermayesi finansmanının sadece %2,6'sını temsil ettiğini buldu. İstatistikler, tüm risk sermayesi fonlarının yalnızca %0,64'ünü oluşturan Siyah kadın kurucular için daha da acımasızdı. Yeni işletmelerin en hızlı büyüyen demografisini temsil etmesine rağmen.

Kurumsal finansmandan önce bile, BIPOC toplulukları, sosyal ağları aracılığıyla kişisel sermayeye veya finansmana aynı erişime sahip değildir. Beyaz kurucuların, işlerini başlatmak için ekstra nakit için arkadaşlarına ve ailelerine yaslandıklarını bildirdiği durumlarda, bu, BIPOC kurucuları için o kadar yaygın değildir. Bu özellikle Siyah kurucular için geçerlidir: ABD'deki beyaz ailelerin ortalama net değeri 171.000 $ iken, Siyah ailelerin ortalama net değeri sadece 17.600 $'dır.

Ve kendi işini kurmayı başaran BIPOC kurucuları için, mükemmelliklerini kanıtlamak için gösterdikleri sıkı çalışmaları, olması gerekenden daha pahalıya mal olabilir.

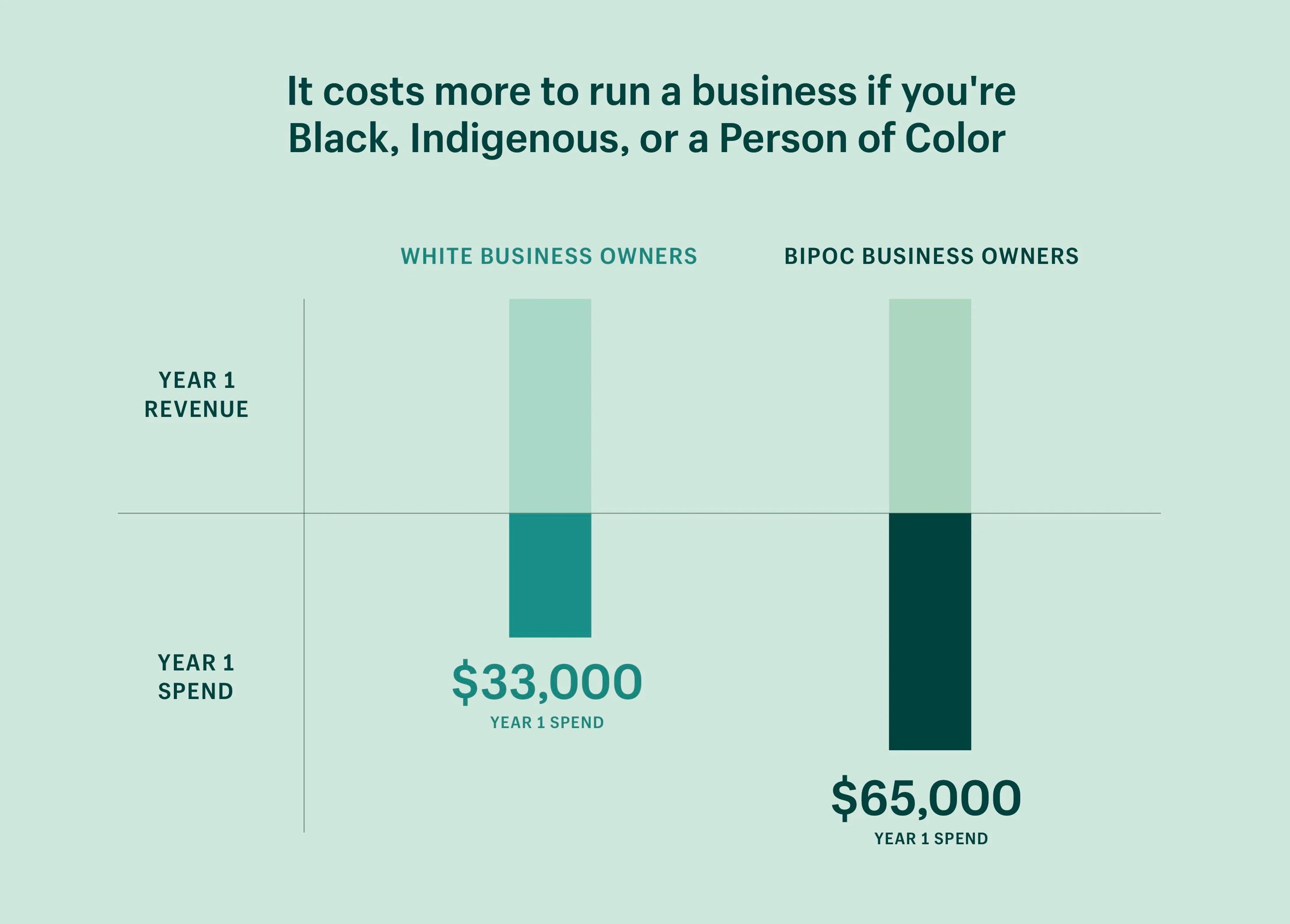

Siyahi, Yerli veya Renkli Kişiyseniz, bir işletmeyi yönetmenin maliyeti daha fazladır.

BIPOC kurucuları, ilk yıllarında beyaz kuruculara kıyasla iki kat daha fazla para harcadıklarını bildirdi - geliri kontrol ederken bile. Başka bir deyişle, BIPOC kurucularının beyaz işletme sahipleriyle aynı miktarda para kazanmak için iki kat daha fazla para yatırması gerekiyor. Bu model, araştırmamızın, işin ilk yılında işletme maliyetlerinin birincil itici gücü olduğunu gösterdiği çalışan sayısı kontrol edildiğinde de geçerlidir.

Başka bir deyişle: BIPOC işletme sahipleri, beyaz işletme sahipleriyle aynı miktarda para kazanmak için 2 kat daha fazla para yatırmak zorundadır.

Araştırmamızın gösterdiği:

- Beyaz işletme sahipleri, ilk yıllarında (geliri kontrol ederken) ortalama 33.000 dolar harcadıklarını bildirdi.

- BIPOC işletme sahipleri, ilk yıllarında (geliri kontrol ederken) ortalama 65.000 dolar harcadıklarını bildirdi.

Neden önemli:

Eski bankaların, daha yüksek faiz oranlarında daha düşük kaliteli kredi ürünleriyle beyaz olmayan insanları dezavantajlı hale getirme konusunda uzun bir geçmişi var. Bu, renkli insanlar için borçlanma maliyetinin genellikle daha yüksek olduğu anlamına gelir.

ABD'de bu, Siyah aileleri ev sahipliğinden uzaklaştırmayı ve onların servet inşa etmelerini etkili bir şekilde engellemeyi amaçlayan redline ve ırk temelli sigorta uygulamalarına kadar uzanıyor. Adil Konut Yasası'nın üzerinden elli yıl geçmesine rağmen, bu adaletsizlikler bugün Amerikan topluluklarının demografik ve zenginlik kalıplarını şekillendirdi ve hala bir şekilde varlığını sürdürüyor.

BIPOC topluluklarının nesiller arası zenginlik inşa etmeleri için adil bir fırsatın olmaması, beyaz işletme sahiplerine başka bir destek sağladı: daha fazla sosyal sermaye. Yeni bir işe başladıklarında yararlanabilecekleri daha güçlü (ve daha zengin) ağlara sahip olduklarından, kaynaklara, araçlara ve profesyonel tavsiyelere indirimli bir oranda daha fazla erişimleri olur.

“Sosyal sermaye ekonomik verimliliği artırır. İş kaynaklarına erişiminiz yoksa veya ağınızdaki hiç kimse bundan bahsetmediği için bunları duymadıysanız, muhtemelen her şey için tam fiyat ödüyorsunuz," diye açıklıyor Christie.

Finansal okuryazarlığın genellikle servetle birlikte aktarılması, ırksallaştırılmış toplulukların mali durumları hakkında rahatça konuşma veya bunları yönetme konusunda kendilerini güvende hissetme konusunda daha az donanımlı hale getirmesi, bunların hiçbirisini kolaylaştırmıyor. Her ikisi de başarılı bir iş yürütmenin anahtarıdır.

Shopify Compass: Finansal Okuryazarlık Serisi

Bu eğitici dizi, siyahi finans uzmanlarının ve iş dünyasının liderlerinden herkesin kişisel mali durumunu yükseltmesine yardımcı olabilecek samimi hikayeleri aracılığıyla servet derslerine ışık tutuyor.

Eğitimleri izleyinAlternatif kredi ve topluluk girişimleri parlak bir nokta

Verilerimiz, fonlamadaki yanlılığın kadınları ve beyaz olmayan insanları - ve daha büyük ölçüde, her iki toplumun kesişim noktasında bulunanları - ya daha az sermaye yoğun endüstrileri seçmeye ya da daha küçük ölçekte çalışmaya zorlayabileceğini gösteriyor.

Ekonomik özgürlüğü yeterince temsil edilmeyen kurucuların ellerine nasıl verebiliriz? Bireylerin kendi yollarını çizmelerini engelleyen sosyal, finansal ve teknolojik sürtüşmeyi nasıl çözebiliriz? Bu sorularla hesaplaşmanın zamanı geldi.

Sermayeye erişimdeki dengesizliği düzeltmek, ekonomik özgürlüğün önündeki engellerden yalnızca birini çözer, ancak bu, doğru yönde atılmış anlamlı bir adımdır. Aşağıda, yeterince temsil edilmeyen gruplara yatırım yapmaya ve onları desteklemeye kendini adamış bazı kuruluşlar yer almaktadır:

- Backstage Capital , kadınlar, beyaz olmayanlar ve LGBTQ+ kurucuları dahil olmak üzere yeterince temsil edilmeyen kurucuların liderliğindeki şirketlere yatırım yapan bir risk sermayesi şirketidir. Ayrıca Detroit, Los Angeles, Philadelphia ve Londra'da dört hızlandırma programı başlattılar.

- 2015 yılında Kanada, ABD, Avustralya, Yeni Zelanda ve Birleşik Krallık'ta başlatılan SheEO , kadınları ve ikili olmayan kurucuları destekleyen, kadınlar tarafından yönetilen bir mentorlar ve yatırımcılar topluluğudur.

- Fireweed Bursu , Kanada'daki Yerli girişimcilik için ilk ulusal hızlandırıcı programdır. Program, akran desteği, eğitim, bire bir koçluk, mentorluk, ücretsiz profesyonel hizmetler ve yatırıma hazırlık hazırlığı sunar.

- Shopify mağaza sahipleri için Shopify Capital , uygunluğu mağaza satışlarına göre belirleyen bir finansman seçeneğidir. Finansman, mağaza sahiplerine proaktif bir şekilde sunularak, uzun başvuru süreçleri ve kurucuları önyargıya (bilinçsiz veya başka şekilde) maruz bırakabilecek rahatsız edici yüz yüze görüşmelerle ilgili yaygın endişeleri hafifletir.

- HOPE Operasyonu , ekonomik fırsatları genişletmek ve ırksal yoksulluk döngüsünü bozmak için çalışan kar amacı gütmeyen bir kuruluştur. Shopify, Siyah kuruculara başarılı olmak için ihtiyaç duydukları araçları, kaynakları ve sermayeyi sağlayarak Siyah girişimciliğin önündeki geleneksel engelleri kaldırmak için HOPE Operasyonu ile ortaklık kurdu. 2030 yılına kadar Siyahların sahip olduğu 1 milyon işletmenin yaratılmasına yardımcı olmak için 130 milyon ABD Dolarına kadar ayni kaynak sağlama sözü verdik.

Girişimciliği herkes için bir fırsat haline getirmek

Hiç kimse girişimcilikten ayrılmaya zorlanmamalıdır. Girişimcilik ekonomik özgürlüğü temsil eder. Cesur bir fikrin peşinden gitme özgürlüğü; kendi kararlarını verme özgürlüğü; işleri kendi bildiğin şekilde yapma özgürlüğü.

Shopify'da, fırsatların eşit olarak dağıtılmadığını ve kadınlar ve beyaz olmayan insanlar için ekonomik özgürlüğün göze çarpan engelleri olduğunu kabul etmeden, ticareti herkes için daha iyi hale getirme hakkında anlamlı konuşmalar yapamayız.

Ve bu engeller bizi kolektif olarak geri tutuyor. Yeterince temsil edilmeyen kurucular için daha fazla fırsat yaratmak, sınırsız potansiyelin kilidini açabilir. herkes faydalanabilir. Yaratılan daha fazla iş, eğlendirilecek daha fazla fikir ve keyif alınacak daha fazla yenilik anlamına gelir. Ve aynı zamanda önemli bir ekonomik yükselişle birlikte geliyor. Sadece finansmandaki cinsiyet ve ırk farkı bize kabaca 4,4 trilyon dolar kayıp gelire mal oluyor. bazı tahminler.

Misyonumuzu yerine getirmek için Shopify'da oluşturduğumuz her şeyin girişimciliği herkes için erişilebilir kılmak için çalıştığından emin olmamız gerekiyor . O halde ekonomik özgürlük için mücadele eden tüm kuruculara; sermaye sağlamaya çalışırken önyargıyla karşılaşan kuruculara; finansal akıcılığı olmayan veya dayanacak bir topluluğa sahip olmayan kuruculara: biz sizin için buradayız.

Hayalinizdeki işe bugün başlayın; size yolun her adımında yardımcı olacağız.

Bu veriler, Ekim 2020'de ABD'deki 300 küçük işletme sahibinden toplanan anket verilerine dayanmaktadır. Tüm değerler yuvarlatılmış ortalamalardır. Tüm veriler denetlenmez ve ayarlamaya tabidir. Aksi belirtilmedikçe tüm finansal rakamlar USD cinsindendir. Verilerimiz yalnızca iş dünyasındaki ikili cinsiyet ve ırksal önyargının etkilerini yansıtsa da, transseksüel ve ikili olmayan kurucuların, engelliler ve kesişen kimliklere sahip kişiler gibi kurumsal finansmandaki önyargıdan da etkilendiğini biliyoruz.

Lauren Cauchy'nin araştırması

Isabella Fassler'in çizimi

Kristyna Gottvald tarafından veri görselleştirme