Hindistan'da Bir Serbest Çalışan için Vergiler hakkında bilinmesi gereken her şey

Yayınlanan: 2016-07-28Kendi işinizin patronu olmak, pijamalarınızla çalışmak ve dilediğiniz gibi vakit geçirme özgürlüğüne sahip olmak; Bunlar Freelancer olmanın getirdiği zevklerden bazıları. Ancak serbest çalışan olmak, vergilerinizi bir işletme olarak dosyalama sorumluluğunu da beraberinde getirir. Serbest çalışan için vergiler ve iade beyannamesi, maaşlıdan çok farklıdır.

Raghav'la tanışın . Raghav, Haziran 2015'te işinden ayrılmaya karar verdi. Tasarım ve illüstrasyon ilk aşkıydı. Ve serbest çalışan olarak çalışmanın tuzakları ona çekici geldi. Bir web sitesi kurmaya ve boş zamanlarında yaptığı bazı tasarım çalışmalarını sergilemeye karar verdi. Ayrıca www.truelancer.com'da kendisini kaydettirdi.

Çok geçmeden, işler Raghav'ın yoluna çıkmaya başladı. Birkaç alışveriş yaptı ; 70.000 Rs'ye bir dizüstü bilgisayar satın alındı. Dizüstü bilgisayarla birlikte 25.000 Rs için Adobe yaratıcı paketi ve 20.000 Rs için bir yazı tipi yazılımı satın aldı. Sitesindeki blog gönderilerini planlamak için çevrimiçi hizmetlere ve gününü yönetmek için bir takvim hizmetine abone oldu ve yıllık 5.000 Rs'ye mal oldu. 8.000 Rs web sitesi barındırma ücreti ve 20.000 Rs alan adı kaydı ödedi. Dünya çapındaki tasarım çalışmaları hakkında bilgi edinmek ve yılda 2.000 Rs karşılığında tasarımın evrimi üzerine bazı belgeseller izlemek için bir Netflix hesabı için ödeme yaptı. Ayrıca çok sayıda baskı tasarımı talebi almaya başladığından 15.000 Rs'ye bir yazıcı satın aldı. Raghav , kendisini Coursera'da 3 yıl boyunca yıllık 10.000 Rs'ye mal olacak bir kursa kaydettirdi .

Bu masrafların yanı sıra Raghav, bir odasının işine ayrılmış olduğu 2 yatak odalı dairesi için ayda 8.000 Rs kira ödüyordu. Bu dairenin tüm yıl boyunca 27.000 Rs'lik bakımını ödedi. Raghav, tasarımcılar için düzenlenen birkaç etkinliğe de katıldı ve onlar için toplam 6.000 Rs harcadı.

Raghav'ın 1.000 Rs'lik kartvizitler, 2.500 Rs'lik kitaplar, kalemler, kurşun kalemler, sanat malzemeleri gibi tüm masrafları 6.000 Rs'ye mal oldu. Tüm yıl için mobil faturalar 24.000 Rs ve yıl için 9.000 Rs internet gideri . Müşterilerle buluşmak için kullanılan taksilere 7.000 Rs harcadı.

Raghav'ın 2015-16 yıllarında tasarım çalışmalarının satışından elde ettiği kazanç Rs idi. 9.000.000.

Raghav, vergilerini nasıl yapması ve 2015-16 Mali Yılı için iadesini nasıl yapması gerektiği konusunda kafası karışık. Nisan, Mayıs ve Haziran 2015'in 3 ayı için Raghav'ın maaş geliri 1.50.000 Rs. 3 ay boyunca EPF katkısı 20.000 Rs. 8.000 Rs TDS , işvereni tarafından düşülmüştür. Raghav, kendisi ve ailesi için 12.000 Rs'ye hayat sigortası satın aldı. Ayrıca bir NPS hesabına 50.000 Rs yatırım yaptı. PPF'ye 80.000 Rs yatırdı. Serbest çalışması için ona ödeme yapan bazı müşteriler, toplam 40.000 Rs TDS'den düştü. Raghav ayrıca 11.000 Rs tasarruf hesabı ve sabit mevduatlardan 5.000 Rs faiz gelirine sahiptir. FD'lerden düşülen TDS, 500 Rs'dir.

Başlamak için, Raghav tüm harcamalarının bir detayını hazırlamalıdır.

Satın alınan varlıklar

Faydaları daha uzun bir süre, genellikle bir yıldan fazla sürmesi beklenen dizüstü bilgisayarlar, yazıcılar ve diğer ekipmanlar "büyük harfle yazılır". Bu, bunları işinizin giderleri olarak görmek yerine bunlara 'varlıklar' denir. Her yıl maliyetlerinin küçük bir kısmı giderleştirilir ve gelirinizden düşülmesine izin verilir. Her yıl tahsil edilen bu gidere Amortisman denir.

Gelir vergisi kanununda farklı varlıklar için amortisman oranları belirtilmiştir.

70.000 Rs dizüstü bilgisayar

Adobe Suite 25.000 Rs

Yazı Tipi Yazılımı 20.000 Rs

Yazıcı 15.000 Rs

2015-16 mali yılında talep edilebilecek amortisman

Dizüstü Bilgisayar 42.000 Rs

Yazılım 45.000 Rs

Yazıcı 9.000 Rs

Toplam amortisman maliyeti = 96.000

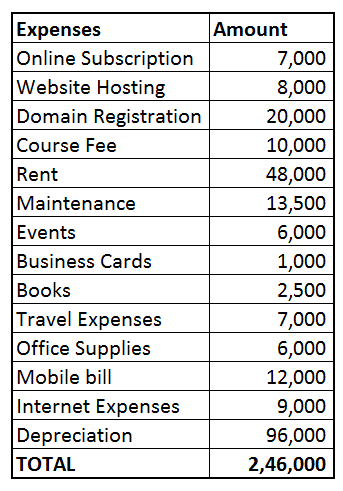

İşletme giderleri

Serbest çalışanlar, işleriyle doğrudan ilgili olan harcamalarını makbuzlarından azaltabilirler. Raghav'ın aşağıdaki giderleri gelirinden düşürülebilir

Çevrimiçi abonelik 7.000 Rs (blog planlama + takvim = 5.000 Rs, Netflix hesabı 2.000 Rs)

Web sitesi barındırma Rs 8000

Alan kaydı 20.000 Rs

Tasarım Kursu Ücreti 10.000 Rs

Kira 48.000 Rs (Raghav'ın evinin yarısı iş yeri olarak kullanıldığından, kiranın %50'sini talep edebilir)

Bakım 13.500 Rs (tesislerin yarısı ofis olarak kullanıldığından %50'si talep edilebilir)

Etkinlikler Rs 6.000

Kartvizit 1.000 Rs

Kitaplar 2.500 Rs

Seyahat Giderleri 7.000 Rs

Ofis malzemeleri 6.000 Rs

Mobil fatura 12.000 Rs (Raghav ayrıntılı faturalarını 3 ay boyunca kontrol etti ve aramaların yaklaşık yarısının işiyle ilgili olduğunu düşündü ve bu nedenle faturanın %50'sinin işine atfedilebileceğine karar verdi)

İnternet giderleri 9.000 Rs

Doğrudan serbest çalışma giderleri (Yukarıdakilerin toplamı) = 1,60,000 Rs

Toplam giderler Amortisman + İşletme Giderleri = 2,46.000 Rs

TASARIM İŞİNDEN GELEN Net Kazanç = 9.00.000 Rs - 2.46.000 Rs = 6.54.000 Rs

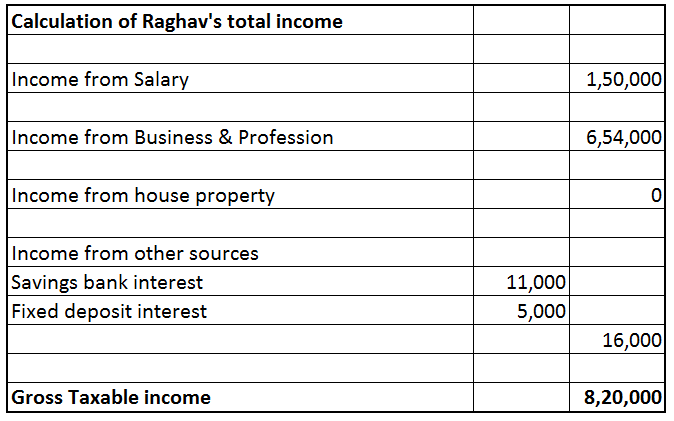

Raghav'ın vergilendirilebilir gelirinin hesaplanması

Raghav'ın serbest meslek geliri 6,54.000 Rs'dir. Ancak toplam vergilendirilebilir gelir, aşağıdaki başlıklardan elde edilen gelirlerin toplamıdır: Maaştan elde edilen gelir, ev mülkünden elde edilen gelir (herhangi bir kira geliri), iş ve meslekten elde edilen gelir (serbest çalışma geliri), sermaye kazançlarından elde edilen gelir (hisse senedi veya yatırım fonlarının satışı) vb.) ve diğer kaynaklardan elde edilen gelirler (bankalardan, mevduatlardan vb. faiz gelirleri).

Maaş Geliri

Bu, istihdam nedeniyle alınan maaş veya diğer ödemelerden elde edilen herhangi bir geliri içerir. Raghav'ın üç aylık 1.50.000 Rs maaşı hesabına yatırıldı. Haziran 2015 sonunda işini bırakmadan önce 20.000 Rs PF ve 8.000 Rs TDS de düşülmüştür.

Ev mülkünden elde edilen gelir

Raghav'ın evi ve kira geliri yok.

Sermaye kazançlarından elde edilen gelir

Raghav, 2015-16 mali yılında herhangi bir sermaye varlığı satmadı.

İş ve Meslekten Gelir

Raghav'ın serbest meslek geliri ( iş ve meslekten elde edilen gelir) yukarıda hesaplandığı gibi 6,54.000 Rs'dir.

Diğer Kaynaklardan Elde Edilen Gelir

Tasarruf hesabı faizinden elde edilen geliri, sabit mevduat faizini içerir. Bu, kalan gelir başlığıdır, başka hiçbir gelir başlığı altında vergilendirilemeyen gelirler burada vergilendirilir. Raghav'ın 11.000 Rs faiz geliri var. FD'den ayrıca 5.000 Rs faiz kazandı. TDS 500 Rs düştü.

Gelirden Kesintiler

Bölüm 80C Raghav'ın istihdam sırasında EPF hesabına yaptığı katkı, bölüm 80C = 20.000 Rs kapsamında kesinti için uygundur. Kendisi tarafından ödenen LIC primi ve PPF depozitosu da 80C = 12.000 Rs + 80.000 Rs bölümü altında uygundur. Toplam 80C kesintisi = 1.12.000 Rs. [80C bölümü uyarınca maksimum 1,50.000 Rs talep edilebilir].

Bölüm 80CCD(1B) Raghav artık EPF'ye katkıda bulunmadığı için bir NPS hesabı açtı. NPS'ye yapılan depozitolar, maksimum 50.000 Rs'ye kadar bölüm 80CCD(1B) kapsamında kesintiye uygundur.

80TTA bölümü altındaki Bölüm 80TTA Kesintisi, Raghav için tasarruf banka hesabından elde edilen faiz geliri için kullanılabilir. En fazla 10.000 Rs talep edilebilir.

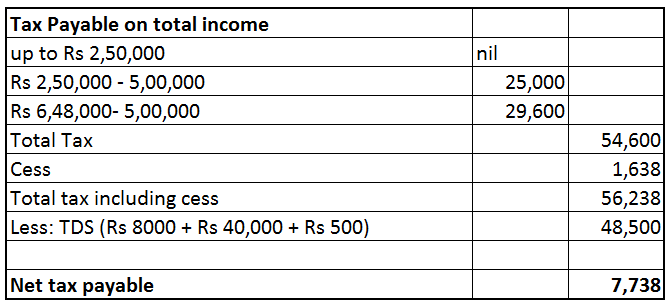

TDS

Aşağıdaki tutarlar, çeşitli gelirlerinden TDS olarak düşülmüştür. Bunlar Form 26AS'tan izlendi

8.000 Rs maaşlı TDS, 40.000 Rs serbest gelirli TDS, 500 Rs faizli TDS = 48.500 Rs

Raghav'ın vergilendirilebilir toplam geliri 6.48.000 Rs'dir.

Raghav tarafından ödenecek toplam vergi 56.238 Rs'dir. Bununla birlikte, 48.500 Rs zaten TDS olarak düşülmüştür. Bu nedenle, Raghav tarafından ödenecek net vergi 7.738 Rs'dir. (Raghav bir Serbest Çalışan olduğundan ve yıllık vergi borcu 10.000 Rs'yi aştığından, kendisine geçici vergi kuralları uygulanacaktır. 2015-16 Mali Yılı boyunca Peşin Vergi yatırmadıysa , 234B ve 234C bölümlerine göre faiz ödemek zorunda kalabilir ).

Raghav vergilerini ClearTax'ın İşletmeler için ürününü kullanarak verdi ve iadelerinizi buradan da yapabilirsiniz www.cleartax.in/business

Başkalarına yaptığınız ödemelerden TDS'yi kesmeniz gerekiyor mu, sizi koruduk, www.cleartds.com'a göz atın