IoT, Finansal Hizmetler senaryosunu nasıl değiştiriyor?

Yayınlanan: 2020-03-13Özellikle bankacılık ve finanstan bahsetmişken, arabamızı takas sisteminden mevcut para sistemine çektik. Ve şimdi, başka bir evrimin aşamasına ulaştık - teknolojiyle evrim.

Dijital para, benzeri görülmemiş bir şekilde eski usul faturaları ele geçiriyor ve kripto para birimi, fiat para birimini tamamen değiştirmek için merdiveni istikrarlı bir şekilde tırmanıyor (yine de bir varsayım).

Buna bağlı olarak bankacılık ve diğer finans kuruluşları da bu yönde daha fazla ilgi göstermeye başlamıştır. Business Insider Intelligence tarafından hazırlanan raporlar , 2021 yılına kadar küresel bankaların BT bütçelerinin 2018'de 261 milyar dolardan %14 artışla 297 milyar dolara yükseleceğini öngördüğü gibi bu ifadeyi destekliyor.

Absolute Market Insights tarafından yapılan bir başka araştırma , küresel IoT bankacılığı ve finansal hizmetlerin 2019 ve 2027 arasında %55,3'lük bir CAGR'de büyüyeceğini bildiriyor. Peki, IoT bankacılık yapma şeklimizi nasıl değiştirecek?

Bu devrim niteliğindeki teknolojiler arasında , IoT'nin finansal hizmetler endüstrisindeki etkisi yer almaktadır .

IoT'nin finans piyasasında yaygın olarak benimsenmesi, diğerleri arasında Bank of Things gibi kavramların doğmasına neden oldu .

Dahası, finans teknolojisindeki IoT'nin, hizmetleri iyileştirmek için bankacılık ve sigorta kurumları için faydalı veriler sunduğu bilinmektedir.

IoT'yi finansal hizmetlere entegre etmenin başka birçok avantajı vardır . Öyleyse merakı ortadan kaldıralım ve Fintech'te IoT'nin nasıl olduğunu görelim .

Bankacılık ve Finansal Hizmetlerde IoT'nin Gerçek Dünya Örnekleri

Ödemeler nakitsiz gitti

Başımın üstünde, ödeme şeklimiz on yılın değişimi haline geldi. Bu nakitsiz eğilime en az katkıda bulunanlardan biri, P2P uygulamaları geliştiren fintech mobilite çözümü sağlayıcılarından daha az değildir.

{Bonus okuma: Venmo gibi bir P2P uygulaması yapmanın maliyetiyle ilgili her şeyi okuyun }

Bu ödemeli mobil uygulamaların yanında giyilebilir cihazlar için iot uygulama geliştirme şirketi de bulunuyor.

Nakit ve hatta kredi/banka kartları yerine, IoT giyilebilir ödeme sistemleri viral hale geldi. Artık kullanıcılar bileklikleriyle kolayca ödeme yapabilir, kredi geçmişini ve bakiyeyi kontrol edebilir ve daha fazlasını yapabilir.

Prime Index'lere göre raporlar , finans kuruluşlarının ve kurumların neredeyse %60'ının giyilebilir cihazları yaygın bir ödeme yöntemi haline getirmeyi planladığını tahmin ediyor.

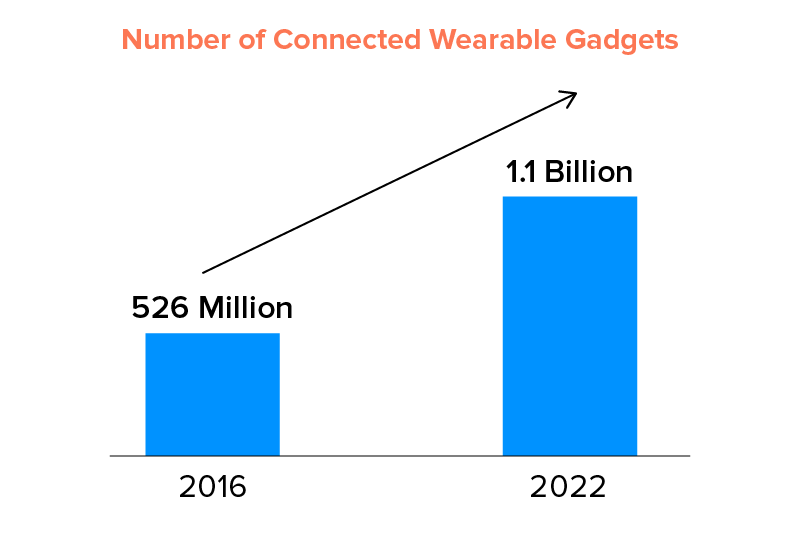

Finanstaki bu trend o kadar büyüyecek ki, Statista'ya göre bağlı giyilebilir cihazların sayısı 2022'ye kadar 1,1 milyar civarında olacak . Finansal hizmetlerde IoT teknolojisinin önümüzdeki yıllarda akıllı kartlar, biyometrik tokenlar vb. gibi yeni ödeme yöntemlerini tanıtacağı şüphesizdir .

Anında destek ve kişiselleştirme

Uzak gibi görünen şey, hemen köşede. IoT teknolojisinin yardımıyla bankalar hizmetlerini başka bir düzeye kişiselleştirebilir. Aslında, bankaların BT harcama bütçesinin %79'u müşteri hizmetlerini ve deneyimini iyileştirmeye yöneliktir.

Fintech kurumları , anında müşteri desteği sunmak için IoT ile yapay zekayı kullanıyor. IoT cihazları (akıllı telefonlar), şube yöneticilerine müşterilerin gelişini bildirmede bir işaretçi görevi görür. Bu, müşterilerin servis sağlayıcılara otomatik olarak tahsis edilmesinde yardımcı olabilir. Müşteri deneyimini ve memnuniyetini artırmanın mutlak bir yoludur.

Ayrıca, bağlama duyarlı akıllı cihazların yardımıyla, finansal hizmetler müşteri hizmetlerini optimize edebilir. Örneğin, müşterileri vardıklarında selamlayan kişiselleştirilmiş mesajlar gönderebilirler. Bunlar, finansal işinizde IoT'ye neden ihtiyaç duyduğunuzun bir nedeni olarak yeterli olsa da , finansal hizmetlerde IoT inovasyonunun başka birçok faydası vardır .

Akıllı banka şubeleri ve ATM'ler

Gerçekte, IoT, geleneksel bankaların uzun zamandır beklenen rönesansı olabilir. Kapsamı sınırsızdır. IoT ile yukarıda bahsedilen kişiselleştirme noktasını ileriye taşıyan bankalar, bu teknolojinin biriktirdiği verileri kullanarak her şeyin müşterilere değer sağlamaya odaklandığı daha bağlantılı bir ortam yaratabilmektedir.

Bazı örnekler şunlardır: Bir şubeye girdikten sonra, müşterilerin hesaplarının ayrıntıları, gerçek zamanlı hizmetler için IoT tabanlı bir mobil uygulama veya cihaz tarafından teslim edilebilir. Sadece bu değil, bir müşteri de yakın çevredeki ATM'den nakit çekmeyi planlıyor .

Ayrıca, IoT ile elde edilen verilerdeki izleme modellerini analiz ederek bankalar, müşterilerin talep ve ihtiyaçlarını merkeze alarak ATM'leri ve şubeleri daha stratejik bir şekilde yerleştirebilir.

Ses teknolojisini optimize etmek için IoT'yi kullanma

Ses teknolojisi, ilk tanıtıldığından bu yana sıçramalar ve sınırlar yaşadı. Fintech şirketleri, bu teknolojiyi yenilikçi kullanımlara sokma konusunda ilginç bir kart oynadı. Aslında, Business Insider Intelligence raporları , 2022 yılına kadar bu AI sesli yardımcılarının küresel bankacılık kurumlarında yaklaşık 8 milyar dolarlık operasyonel maliyet düşüşü sunabileceğini belirtiyor.

2016 yılında Capital One, Alexa'da kullanıcıların kredi/banka kartı bakiyesi, bekleyen işlemlere ilişkin bilgiler, krediler ve ilgili durumlar gibi hassas finansal verileri işlemesine olanak tanıyan nitelikler geliştirme uygulamasına öncülük etti.

İyileştirilmiş harcama görünürlüğü

Kullanıcılara ne kadar harcadıklarını, nasıl tasarruf edebileceklerini vb. söyleyen birçok finansal mobil uygulama olduğundan emin olun, ancak IoT teknolojisinin entegrasyonu bu süreci daha da ileri götürebilir. Kullanıcıların harcama modellerini belirlemelerine ve hatta gerekirse bu alışkanlıkların dışına çıkmalarına yardımcı olabilir. Bu, yalnızca bilgi için bilgi sağlayan ödeme tablolarından çok daha iyidir.

Kimlik doğrulama ve güvenlik

Biyometrik teknolojinin ortaya çıkışından bu yana, Akıllı Telefonlar ve giyilebilir cihazlar gibi IoT cihazları sayesinde hiçbir şey eskisi gibi olmadı. Güvenlik ve kimlik doğrulama oyunu, bankacılık sektöründe IoT'yi oldukça güçlü hale getiriyor, çünkü müşteriler artık sadece parmak izleri veya bir selfie ile IoT özellikli mobil uygulamalarına giriş yapabiliyor, ödeme yapabiliyor vb.

IoT giyilebilir teknolojisinin değerli bir örneği, Nymi akıllı bilekliktir. Ürün, biyometrik kimlik doğrulama olarak kullanıcıların kalp atışlarını analiz eder ve kaydeder. Tüm testleri geçti ve şimdi bu tür kimlik doğrulama için güvenli kabul ediliyor.

Bazıları, Fintech'teki Blockchain'in akıllı sözleşmeler nedeniyle gerçekten kullanışlı olabileceği bu tür hassas verilerin depolanması konusunda şüpheci olabilir . IoT, bankaların, kurcalanamayan kullanıcıların kimlik bilgilerini saklamak için bu akıllı sözleşmeleri kullanmalarına izin verdi. Ipso facto, finans ve bankacılık kurumları bu yeni gelişen teknolojiye yılda yaklaşık 1,7 milyar dolar yatırım yapıyor.

Blockchain Tabanlı akıllı sözleşmeler

Business Insider Intelligence tarafından belirtildiği gibi, kimlik doğrulaması için blok zinciri kullanmanın avantajı, kimlik bilgilerinin zaten günlüğe kaydedilmesi nedeniyle değiştirilememesi veya değiştirilememesidir.

Blockchain'in kimliği doğrulanmış borsaların korumalı bir kaydını tutma potansiyeli, finansal yönetimlerde ve ötesinde oldukça incelendi. Halihazırda çok az banka teknolojiyi test ediyor: Commonwealth Bank of Australia, Wells Fargo ve ticaret şirketi Brighann Cotton, blok zinciri, akıllı sözleşmeler ve IoT kullanan iki banka arasındaki dünya çapındaki başlıca ticaret işlemini tamamlamayı garanti ediyor. İşlem, Teksas'tan Çin'deki Qingdao'ya bir pamuk sevkiyatını içeriyordu.

Dolandırıcılık tespiti

Bu güvenlik düşüncesini ileriye taşımak, AI'nın IoT'de birleşmesi - 2020'nin son derece popüler AI teknoloji trendlerinden biri - nedeniyle, IoT cihazlarını daha güvenli ve siber tehditlere ve saldırılara karşı bağışık hale getirmek mümkündür. Yapay zeka destekli bir IoT cihazı, ilgili finansal kurumları koruyucu ve proaktif önlemler almaları için anında uyarabilen cihazlardan veri çıkarmaya yönelik yetkisiz faaliyetleri tespit edebilecektir.

Örneğin – bir siber dolandırıcı, kullanıcının genel olarak kullandığı ve farklı bir konumda bulunan bir cihazdan çalınan kimlik bilgilerini kullanarak herhangi bir ödeme yapmaya çalışıyorsa, bu, kurumu daha fazla işlemi engellemesi için uyarabilir.

Sigorta ve kredi için risk değerlendirmesi

Sigorta ve yük alanındaki riskleri belirlemek ve ortadan kaldırmak, şimdiye kadar her zaman manuel bir süreç olmuştur. Fintech endüstrisindeki IoT, beklediği dönüşüm haline geldi.

Nasıl?

IoT sensörleri, bir kişi hakkında, IoT teknolojisine sahip sigorta şirketlerinin kişinin alışkanlıklarını ve sağlık, sürüş vb. ile ilgili geçmiş kalıplarını izlemek ve analiz etmek için kullanabileceği önemli bilgileri taşır . IoT cihazı tarafından toplanan verilere dayalı sigorta için.

Finansal hizmetler modelinde uygun bir IoT örneği, araç garantörleri/sigortacıları, müşterinin sürüş davranışını ve normal hız, zaman ve benzeri diğer faktörleri gözden geçirerek özelleştirilmiş koruma paketleri sağlayabilecektir. Ve tüm bu verilere aracın içindeki ve dışındaki IoT sensörleri tarafından erişilebilir.

Not: Bu sensörler, sigortacıların karşılaması gereken aracın bakım maliyetini artırabilir.

Perakende bankacılıkta bağlantılı arabalar

Daha akıllı araçlar sadece kullanıcılar için bir nimet değil, aynı zamanda bankacılık kurumları için de umut verici bir olasılık. Buna uygun bir örnek, 'mobil ATM' girişimini üstlenen Fikir bankasıdır.

Bir araç filosu, herhangi bir kullanıcının gelip kullanmak isteyebileceği bir güvenlik kasası ve bir ATM kullanılarak özelleştirilmiştir. Bu, kullanıcıların paraya ihtiyaç duyduğu her seferde bir ATM'ye gitmeden tasarruf sağlar - kişiselleştirme için çok fazla.

Akıllı konut

IoT çözümleri , dünya çapındaki sigorta şirketleri için yeni fırsatların kapılarını açmıştır. Google ve Amazon'un akıllı ürünlerinin ortaya çıkmasıyla birlikte, sigortacılar akıllı konut ve sağlık segmentlerini de denemeye daha açık hale geldi. Google Nest üzerinden entegre ürünler satmaya başlayan Allianz gibi sigortacılar, evlerini akıllı ev cihazlarıyla entegre eden kişilere sigorta indirimleri sunuyor.

Giyilebilir cihazlarda bankacılık

Giyilebilir cihazlar, gelişmekte olan bir cihaz sistemi ve başlamanın göreceli olarak düşük maliyeti nedeniyle, görünüşe göre bankalar için şimdiye kadarki en zahmetsiz 'kazanç' olmuştur. Şu anda çok sayıda banka, Bank of America ile birlikte çalışan Apple Watch ve FitPay gibi ünlü giyilebilir cihazlar için uygulamalar sağlıyor. Barclays, Caixa Bank, Hellenic Bank ve Avustralya'nın WestPac'inden gelen bPay giyilebilir temassız ödeme çözümlerini ve diğer giyilebilir bantları ortaya çıkarırken, birkaç banka kendi cihazlarını bile gönderdi.

Bankacılık ve Finansal Hizmetlerde IoT Uygulamaları

1. İletişim

Kontakt.io şirketi , Bluetooth üzerinde çalışan düşük enerjili işaretçiler yapmasıyla tanınır. Mobil ödeme vb. işlemler için kullanılırlar. Bu, geleneksel satış noktası teknolojisi için harika bir IoT ve finans alternatifidir .

2. Armis

Armis Security , bankalara ve diğer işletmelere IoT güvenliği sunar. Ağdaki her cihazı görmelerine ve içermelerine yardımcı olur. Öne çıkan avantajlarından bazıları otomatik tanımlama, yönetilmeyen cihazların bağlantısını kesme, daha hızlı dağıtım, bir işletmenin mevcut altyapısıyla basit entegrasyon ve son olarak aracısız izlemedir.

3. Dinamikler

Dynamics Inc. , IoT bağlantılı ve pille çalışan etkileşimli ödeme kartları üretme konusunda büyük ilgi gördü. Müşteriler ve bankalar arasında gerçek zamanlı olarak iki yönlü iletişim sunarlar. Bu kartlar, soru sormak ve yanıt almak için kullanılabilecek bir ekrana sahiptir. Ayrıca bu “Cüzdan” işlemlerle ilgili olarak ilgili bankalara bildirimler de gönderir.

4. Metromil

Metromile , kilometre ve sürüş davranışına dayalı olarak cepte de kolay olan mil başına sigorta planları sağlamak için IoT bağlantılı izleyiciler kullanır. Marka, doğru yapılan bir IoT ve finans örneğidir.

Finansta IoT'nin Kabulüne Nasıl Başlanır?

Nesnelerin interneti etrafında bir çözüm tasarlamak, finansal hizmetler için son derece stratejik bir planın dahil edilmesini gerektirir. Appinventiv'de finansal hizmetlerde IoT kullanım örneklerine şu şekilde yaklaşıyoruz:

- Konseptin doğrulanması – İşletme yöneticilerimiz, pazarı araştırmakla ve çözümün kullanıcılarına tam bir değer verirken onlara büyüme ve gelir getirmesini sağlamakla başlar. Ürün tasarımı sprint yaklaşımımızın çok kullanışlı olduğu yer burasıdır.

- Veri yapısı – mühendislerimiz, üretilecek veri türünü ve bunların nasıl toplanıp işleneceğini analiz eder. Genel bir kural olarak, verileri, ürününüzün işlevselliği için hayati önem taşıyan bir kümeye kadar daraltmalısınız. Bu kapsamda, depolama gereksiniminden veri işlemeye kadar her şey taşa oturtulmalıdır.

- Donanım incelemesi – IoT çözümlerinin tüm uygulamaları, donanım seçimi etrafında döner. Ve IoT'nin finans sektörüne dahil edilmesi de farklı değil. Sistem mimarlarımız, bağlantının son derece sorunsuz ve sorunsuz olmasını sağlamak için donanım sensörlerini, giyilebilir IoT ve BLE beacon'larını vb. inceler.

- Yazılım geliştirme – İşletmelerin finansal hizmetler endüstrisinde IoT'den en iyi şekilde yararlanabilmeleri için çok katmanlı bir arka uca sahip olması gerekir. Mühendislerimiz, uygulamanızın finans sektöründeki IoT'ye ve güvenlik zorluklarına örnek olmayacak şekilde ürünü üçüncü taraf çözümlerle entegre eder .

- Test ve Bakım – IoT'nin bankacılıktaki gerçek faydaları, ancak doğru test ve bakım uygulamalarını takip ettiğinde kullanılabilir. QA uzmanlarımız, IoT çözümleri üzerinde, dünya çapındaki IoT fintech startup'larına örnek teşkil edecek şekilde çalışır.

Finansal hizmetlerde IoT'nin geleceği

Durduğumuz yerden, Bankacılık ve finansal hizmetlerde IoT'nin geleceği ve kapsamı sınırsızdır. IoT teknolojisi, bilgi saldırılarına ve sahtekarlığa karşı koruma sağlayan birbirine bağlı sağlam sistemler oluşturmak için daha fazla araştırılabilir. IoT'nin bankaları ve FinTech şirketlerini ne kadar inanılmaz bir şekilde değiştirdiğini görebiliriz .

Mevcut IoT çözümlerinden ve gelecek cihazlardan gelen devasa miktarda veri toplama, gelecekte büyük bir finansal IoT trendi haline gelecek. Dağıtılmış akış bilgi işlem platformları, kalıp tanımlama ile gerçek zamanlı analitik sundukları için IoT'nin geleceği olarak öne çıkıyor.

Aslında, Piyasalar ve Piyasalara göre , IoT'nin finans ve bankacılık sektöründeki pazar büyüklüğünün 2023 yılına kadar 2 milyar ABD dolarının üzerine çıkması bekleniyor.

IoT uygulama geliştirme şirketi ABD ve diğer ülkelerdeki küresel platformumuzla, müşterilerimize ve müşterilerimizin en son teknolojiden en üst düzeyde yararlanmalarına ve işiniz için daha iyi yatırım getirisi sağlamalarına yardımcı oluyoruz.

Fintech'te IoT ile İlgili SSS

S. IoT finansmanı nedir?

Nesnelerin Bankası olarak da bilinen kavram, IoT ve Fintech etki alanının birleşik gücünün uygulamalarını tanımlayan şeydir.

S. Nesnelerin İnterneti nedir ve bankacılık sektörünü nasıl etkiler?

IoT, cihazların internete ve birbirleriyle bağlantı kurmasını sağlar. IoT teknolojisi, işyerlerinde ve evlerde hayatımızı dönüştürmenin yanı sıra fintech şirketlerinin ve bankaların çalışma şeklini de hızla değiştiriyor. İşte bu yollardan bazıları: daha iyi müşteri finansal alışkanlıkları, kişiselleştirilmiş bankacılık ve gelişmiş kredi kartı deneyimi vb.

S. Finansal kurumlar IoT teknolojisinden nasıl yararlanıyor?

IoT'nin fintech alanını daha iyi hale getirmesinin birkaç yolu vardır: gelişmiş güvenlik, daha iyi gizlilikle gelişmiş müşteri deneyimi, çok kanallı işlemler ve veri toplama ve içgörü oluşturma modu aracılığıyla proaktif hizmetlerden yararlanma olasılığı.