Bilmeniz Gereken 20'den Fazla Küçük İşletme Kredi İstatistikleri

Yayınlanan: 2021-07-21İş yolculuğunuzun bir noktasında, muhtemelen daha fazla sermayeye ihtiyacınız olduğunu göreceksiniz. İster büyümeyi hızlandırmak ister mevsimlik nakit akışı sıkıntısını kapatmak için olsun, küçük işletme sahipleri için yeterli fonlama önemli olabilir.

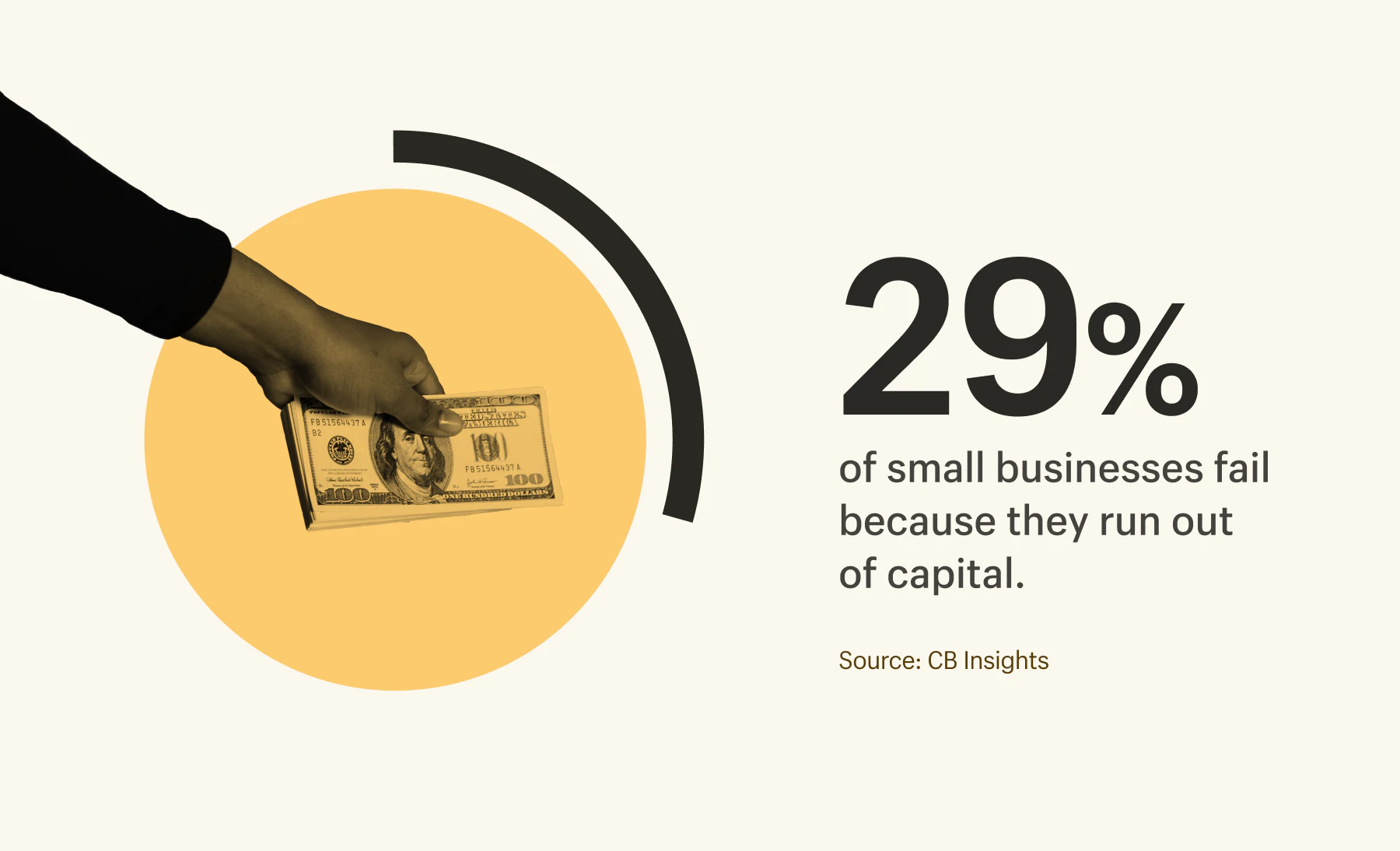

Aslında, küçük işletmelerin büyük çoğunluğu (%82) yetersiz nakit akışı yönetimi nedeniyle kapılarını kapatıyor. Diğer bir %29'luk ise nakit tükeniyor.

Neyse ki, kullanabileceğiniz çok sayıda küçük işletme kredisi çözümü var. Bankalar, çevrimiçi borç verenler ve hatta aile ve arkadaşlar, işinizi büyütmek için ihtiyaç duyduğunuz parayı güvence altına almanıza yardımcı olabilir.

Küçük işletme kredilerinde gezinmenize yardımcı olmak için, işletmeniz için doğru seçeneği seçmenize yardımcı olmak için çeşitli kredi türlerini özetliyor ve onay oranlarına ve ortalama kredi tutarlarına ilişkin istatistikleri paylaşıyoruz.

İçindekiler

- Küçük işletme kredisi türleri

- Kredi türüne ve borç verene göre ortalama kredi tutarları

- Kredi türleri ve borç verene göre onay oranları

- Ticari kredilerin reddedilme nedenleri

- Küçük işletme kredisi ne zaman düşünülmeli?

Küçük işletme kredisi türleri

Kullanabileceğiniz küçük işletme kredi seçenekleri sıkıntısı yok - ancak her birinin kendi avantajları ve dezavantajları ve değişen geri ödeme koşulları var. Geri ödeme koşullarına dikkat edilmesi son derece önemlidir. Örneğin, işletmenizin uzun bir nakit akışı döngüsü varsa, sık ödemeli kısa vadeli işletme kredileri sizi borç ödemeleri döngüsüne bırakabilir.

Aşağıda, her tür küçük işletme kredisi ile bunların artıları ve eksileri hakkında hızlı bir genel bakış bulunmaktadır.

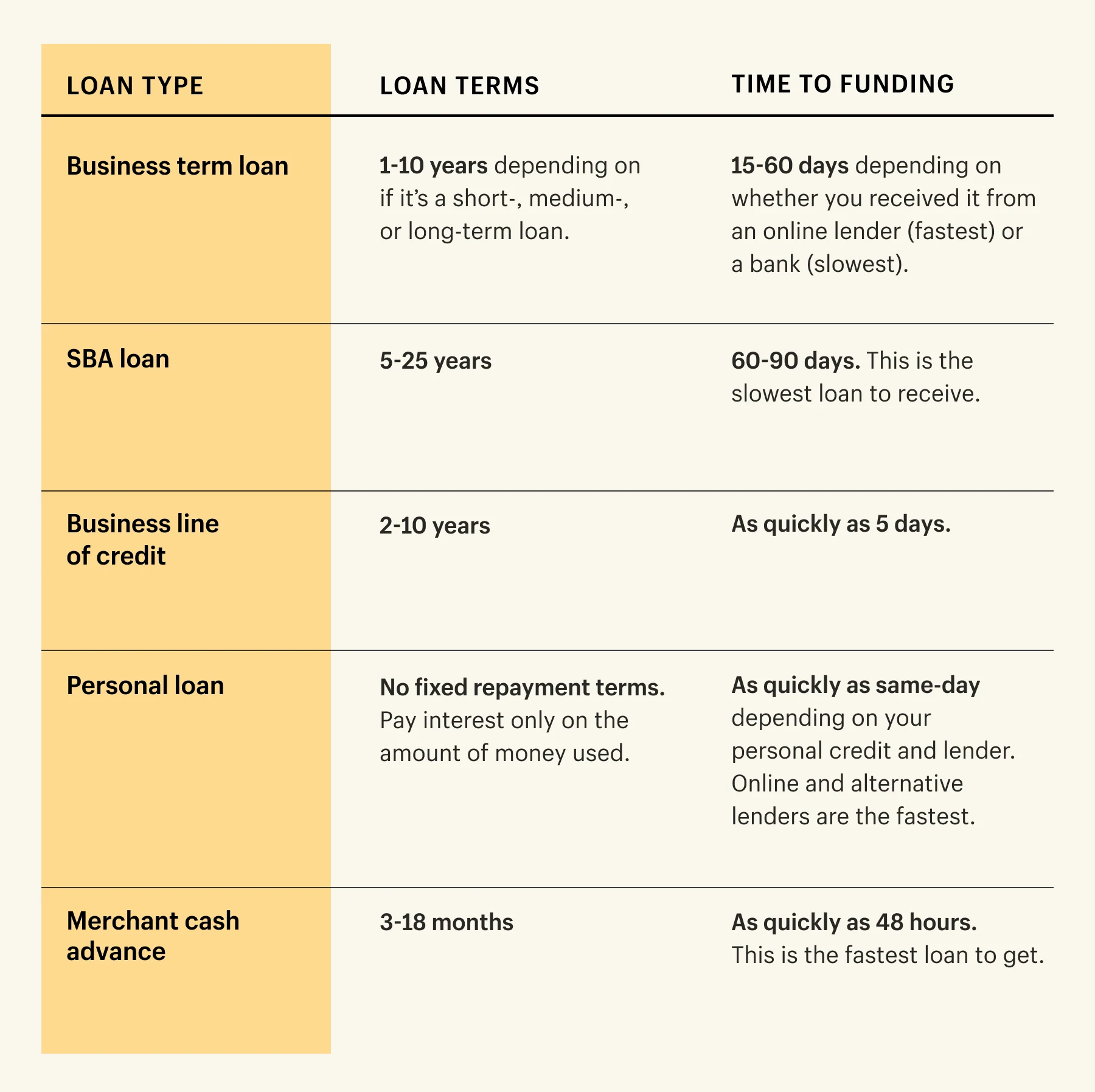

Ticari vadeli kredi

İşletme vadeli kredi, küçük işletme sahiplerinin bankalardan, çevrimiçi borç verenlerden veya diğer finansal kuruluşlardan alabilecekleri toplu nakit tutarıdır. Şirketlerin borç verene geri ödemek için sabit bir vadesi vardır. (Ticari vadeli kredilerin %95'i sabit faiz oranlarına sahiptir.)

Bunlar kısa, orta veya uzun vadeli krediler olabilir ve borç verene bağlı olarak fon alma süresi büyük ölçüde değişebilir. Örneğin, orta vadeli ticari kredilerin bir banka aracılığıyla onaylanması, çevrimiçi bir borç verene göre daha uzun sürer.

Kısa vadeli işletme kredilerinin geri ödeme süresi kısa (genellikle 18 ay ile 3 yıl arasında), orta ve uzun vadeli işletme kredilerinin ise daha uzun (10 yıla kadar) geri ödeme süreleri vardır.

Artıları :

- Sabit faiz oranları.

- İşletme kredisi oluşturabilirsiniz.

- Küçük işletmeler büyük miktarlarda borç alabilirler.

- Uzun vadeli krediler için uzun vadeli geri ödeme süresi mevcuttur (borç verene bağlı olarak on yıla kadar).

- Kısa vadeli krediler için düşük uygunluk gereksinimleri.

Eksileri

- Onaylanması biraz zaman alabilir.

- Vade ne kadar kısa olursa, faiz oranı o kadar yüksek olur.

- Vade ne kadar kısa olursa, ödemeler o kadar sık olur.

- Krediyi kararlaştırılandan daha önce öderseniz erken geri ödeme ücretleri olabilir.

SBA kredisi

ABD Küçük İşletmeler İdaresi (SBA), bankalar ve kredi birlikleri dahil olmak üzere çeşitli borç verenler aracılığıyla sağlanan devlet destekli bir kredidir. SBA kredileri, kıskanılacak oranları ve kredi koşulları nedeniyle sevilir.

SBA kredileri söz konusu olduğunda çok fazla çeşitlilik ve seçenek vardır ve tutarlar 75.000 ila 5 milyon dolar arasında değişebilir, bu nedenle işiniz için doğru kredi türü için SBA'nın web sitesini kontrol ettiğinizden emin olun.

Artıları:

- Düşük faiz oranları.

- Ödünç alınabilecek küçük ve büyük meblağlar.

- Geniş uygunluk gereksinimleri: Kayıtlı bir işletme olmanız, ABD'de faaliyet göstermeniz, işletmeye kendi zamanınızı/paranızı yatırmış olmanız ve başka bir yerde finansman başvurusunda başarısız olmanız gerekir.

Eksileri

- Uzun onay süreci (yaklaşık 60 ila 90 gün).

- İyi kredi puanları gereklidir.

- Peşinat gerekli.

- SBA kredisi için gerekli kişisel garanti; Şirket ödeyemiyorsa krediden siz sorumlusunuz.

Bir iş kurmak için para arıyorsanız, araştırmanız gereken birçok yol var. Popüler bir yol, 50.000 ABD Dolarına kadar olan bir SBA mikro kredisi gibi küçük işletme kredisidir; kâr amacı gütmeyen topluluk kredi kuruluşları tarafından yönetilir ve uygun faiz oranları ve koşullarla gelebilir.

İş kredisi

Kredi limiti, küçük işletme sahiplerinin envanter, kira veya yeni makineler gibi giderler için kullanabilecekleri toplu bir ödemedir. Ticari vadeli kredilerin aksine, büyük bankalar şirketlere sabit geri ödeme koşulları olmaksızın bir kredi limiti verir. Bu, 1.000 ila 250.000 ABD Doları arasında değişebilen kısa vadeli bir kredidir.

Federal Rezerv Bankası'nın Küçük İşletme Kredi Anketine göre, ABD'deki küçük işletmelerin %54'ü 2018'de işletme kredisi veya kredi limiti için başvurdu.

Artıları:

- Erken geri ödeme ücreti yok.

- Esnektir; paraya ihtiyacınız olduğu zaman ve zamanda erişin.

- Sadece kullandığınız tutar kadar faiz ödeyin.

- İşletme kredisi oluşturun.

Eksileri

- Katı uygunluk gereksinimleri.

- Kararlaştırılan miktardan daha fazla borç alırsanız ücretler yüksek olabilir.

- Geri ödeme yapmamak, işletme kredi puanınızı etkileyebilir.

Ekipman finansmanı

Ekipmanı finanse etmek için özel olarak tasarlanmış bu tür işletme kredisi, ihtiyacınız olan ticari buzdolabı, traktör veya bilgisayar ekipmanını satın almanıza yardımcı olabilir. Kredi verenler, siz aylık taksitler halinde öderken size ekipman kiralayacaktır. Tutar ödendikten sonra, işletmeniz ekipmanın sahibi olacaktır.

Ekipman Kiralama ve Finansman Derneği'ne göre, her 10 ABD şirketinden neredeyse 8'i yeni ekipman satın alırken bir tür finansman kullanıyor. Bankalar, ekipman finansman anlaşmalarının %43'ü için birincil borç veren oldu.

Artıları

- Pahalı ekipmanın maliyetini dağıtın.

- Borç verenlerin çoğundan esnek koşullar mevcuttur.

- İşletme kredisi oluşturun.

Eksileri

- Para yalnızca borç verenin kabul ettiği ekipmana harcanabilir.

- Kredi verenler, onaylanmak için bir ön ödeme veya minimum kredi puanı talep edebilir.

- Artık kullanılmayan ekipman için hala aylık geri ödemeler ödüyor olabilirsiniz.

Bireysel kredi

Kişisel kredi, iş büyümesini bir tutamda hızlandırmaya yardımcı olmak için kişisel krediye dayalı bir finansman türüdür. Kredi birliklerinden ve bankalardan temin edilebilir ve genellikle 1.000 ila 50.000 ABD Doları arasında değişir.

Artıları

- İnternetten başvurmaları kolaydır.

- Çoğu borç veren, kişisel krediler için daha düşük faiz oranları sunar.

- Kişisel bir kredi için her zaman büyük peşinat ödemelerine ihtiyacınız yoktur.

- Çoğu kişisel kredi için iki hafta içinde onaylanabilirsiniz.

Eksileri

- Kişisel olarak, hak kazanmak için iyi bir kredi puanına ihtiyacınız var.

- Büyük miktarda parayı güvence altına almak zordur.

- İşletmenizin kredi puanını oluşturamazsınız.

- Vergi avantajlarından yararlanamayabilir.

- Aylık geri ödemeler yapılamazsa, eviniz ve arabanız gibi kişisel varlıklar risk altında olabilir.

Tüccar nakit avansı

Bir tüccar nakit avansı (MCA), küçük işletmelerin gelecekteki kazançlara karşı borç almasına izin veren bir finansman türüdür. Borç verenler, şirketlere sermayeye hızlı erişim sağlar. Para, gelecekteki günlük satışların yüzdesine göre geri ödenir.

Artıları

- Sermayeye son derece hızlı erişim (48 saatten az).

- Kredinin geri ödenmesi için haftalık veya aylık sabit taksit yoktur.

- Çoğu borç verenin, finansmanı güvence altına almak için teminata ihtiyacı yoktur.

Eksileri

- İşletme kredisi oluşturmaz.

- Çoğu borç verenin kısa geri ödeme koşulları vardır.

- Bir MCA nakit akışını etkileyebilir, çünkü borç verenler gelirden para alır.

- Bir MCA için faiz oranları, diğer küçük işletme kredilerinden daha yüksektir.

Ticari kredi kartı

Ticari kredi kartı, günlük harcamalarınızı sizin için verimli hale getirmenin basit bir yoludur. Bir banka tarafından onaylandıktan sonra, ticari satın alımlar için kullanmak üzere döner bir kredi limitiniz olur. Küçük işletmeler, kısa vadeli nakit akışı dalgalanmaları için kredi kartlarını kullanabilir.

Artıları

- Hızlı ön onay süreci.

- İş satın alımlarınız için ödüller (para iadesi, seyahat puanları vb.) alın.

- Üst düzey liderlik ekiplerinizin kullanması için bireysel kredi kartları oluşturun.

- Esnektirler—bir kez onaylandıktan sonra finansmanı ihtiyacınız olduğunda almayı ve ihtiyacınız olmadığında bırakmayı seçebilirsiniz.

Eksileri

- Faiz oranları değişkenlik gösterebilir.

- Çoğu borç verenin yıllık ücretleri vardır.

- Diğer finansman türlerinden daha küçük kredi limiti.

- Kredi kartınız çalınırsa veya çalınırsa güvenlik sorunları vardır.

- Birçok borç veren, kişisel bir sorumluluk sözleşmesi gerektirir; herhangi bir geç geri ödeme, kişisel kredi puanınızı etkileyebilir.

Alacak hesapları finansmanı

Alacak hesaplarının finansmanı, küçük işletmelerin işletme sermayesi için ödenmemiş faturalara karşı borç almalarına olanak tanır. Faiz görevi gören haftalık ücretlerin yanı sıra faturalar ödendiğinde ilk tutarı borç verene geri ödersiniz.

Artıları

- Yaptığınız iş için hızlı nakit alın.

- İş üzerindeki kontrolü elinizde tutun.

- Teminata gerek yok.

Eksileri

- Eski faturalarda mevcut değildir.

- Çoğu borç veren, toplam ödenmemiş fatura toplamının yalnızca bir yüzdesini verir (yaklaşık %75-80).

- Faturalar ödenmemiş veya vadesi geçmişse, fatura tutarından çok daha fazlasını ödeyebilirsiniz.

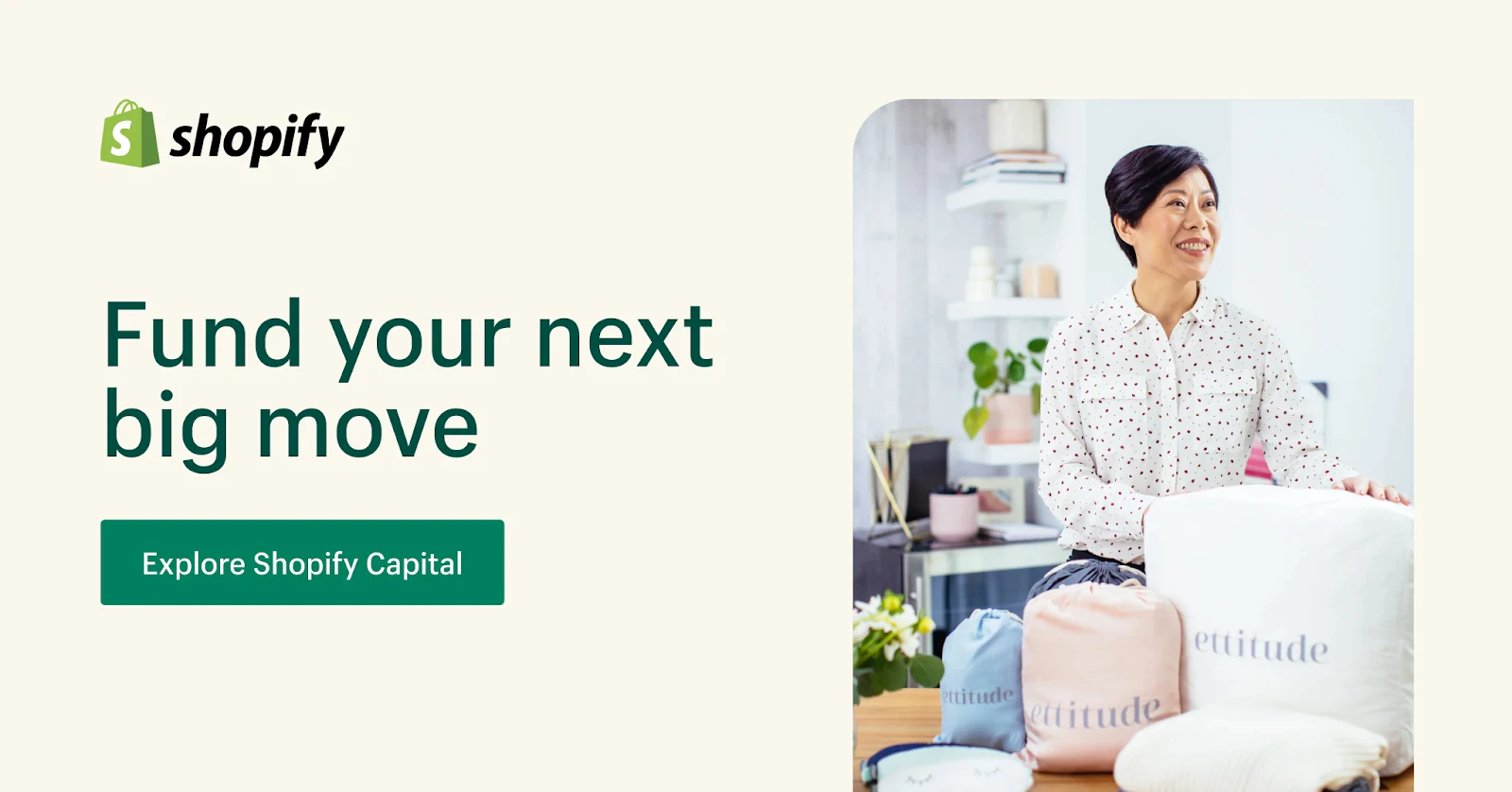

Shopify Capital

Shopify mağaza sahipleri için Shopify Capital, başvuru süreci olmayan bir finansman seçeneğidir. Öncelikle büyüme finansmanı için kullanılır ve 12 aylık sabit bir vadeye sahiptir. Küçük işletmeler 200 ila 2 milyon dolar arasında kredi verebilir. Kredi, satışlarınızın yüzdesi olarak otomatik olarak geri ödenir.

Artıları

- Kredi kontrolü gerekmez.

- Satışların yüzdesi olarak finansmanı geri ödeyin.

- İşinizde eşitlikten vazgeçmenize gerek yok.

- Bordro, envanter ve reklam dahil olmak üzere herhangi bir işletme giderini finanse etmek için kullanılabilir.

- Başvuru süreci yok—uygun işletmeler mağaza satışlarına göre önceden onaylanır.

Eksileri

- Yalnızca Shopify satıcıları tarafından kullanılabilir.

- Mağaza satışları geçmişi gerektirdiğinden yeni başlayanlar için mevcut değildir.

Bir banka kredisi için onaylanacak bir işletme olarak yeterince yaşlı değildik... işte o zaman Shopify Capital'ı öğrendik. Tüm iş verilerimize zaten erişimleri vardı ve ne kadar paraya hak kazandığımız konusunda çabucak bilinçli bir karar verdiler. Birkaç gün sonra parayı banka hesabımıza aldık.

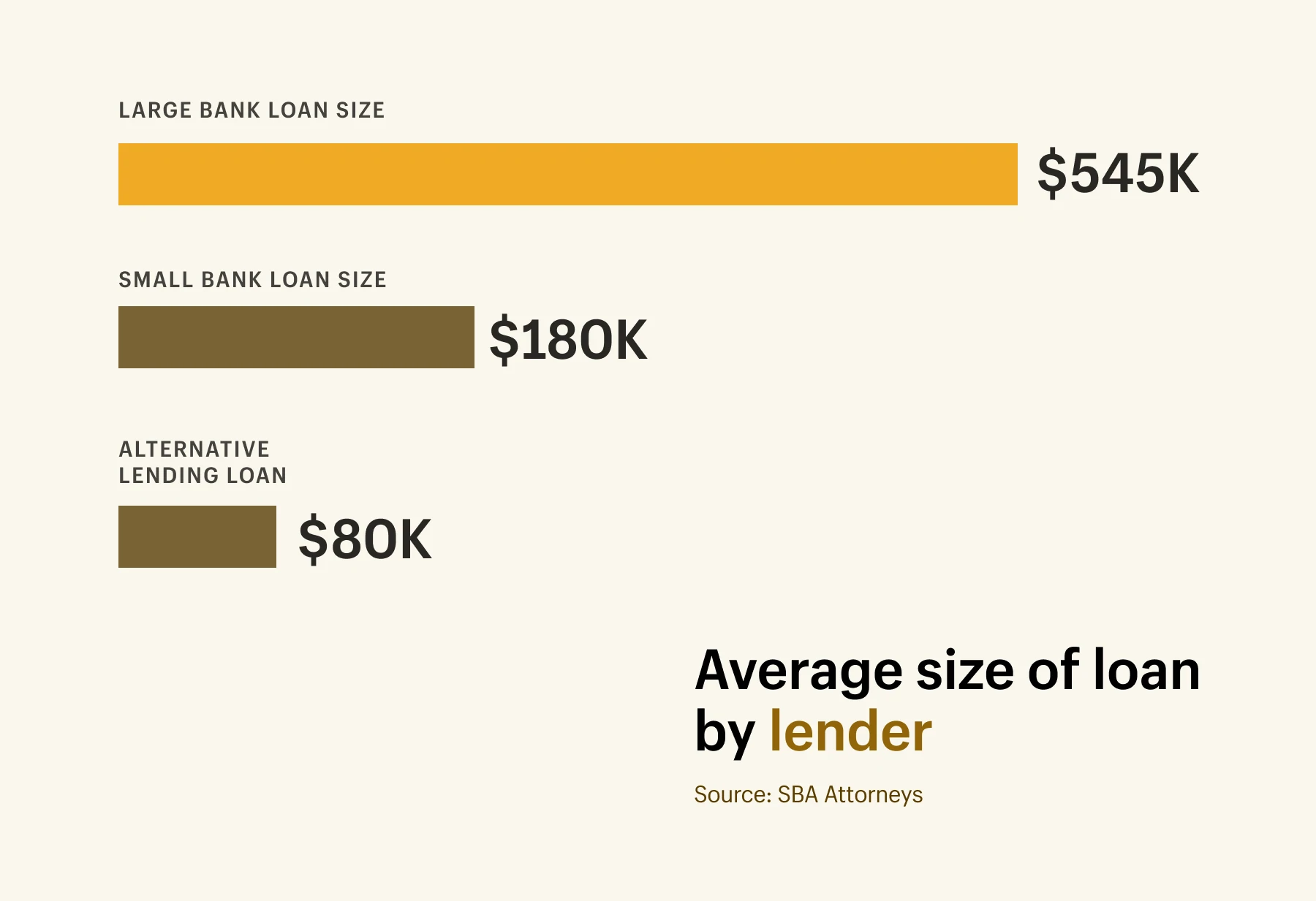

Kredi türüne ve borç verene göre ortalama kredi tutarları

Kredi türüne ve borç verene göre ortalama kredi tutarları

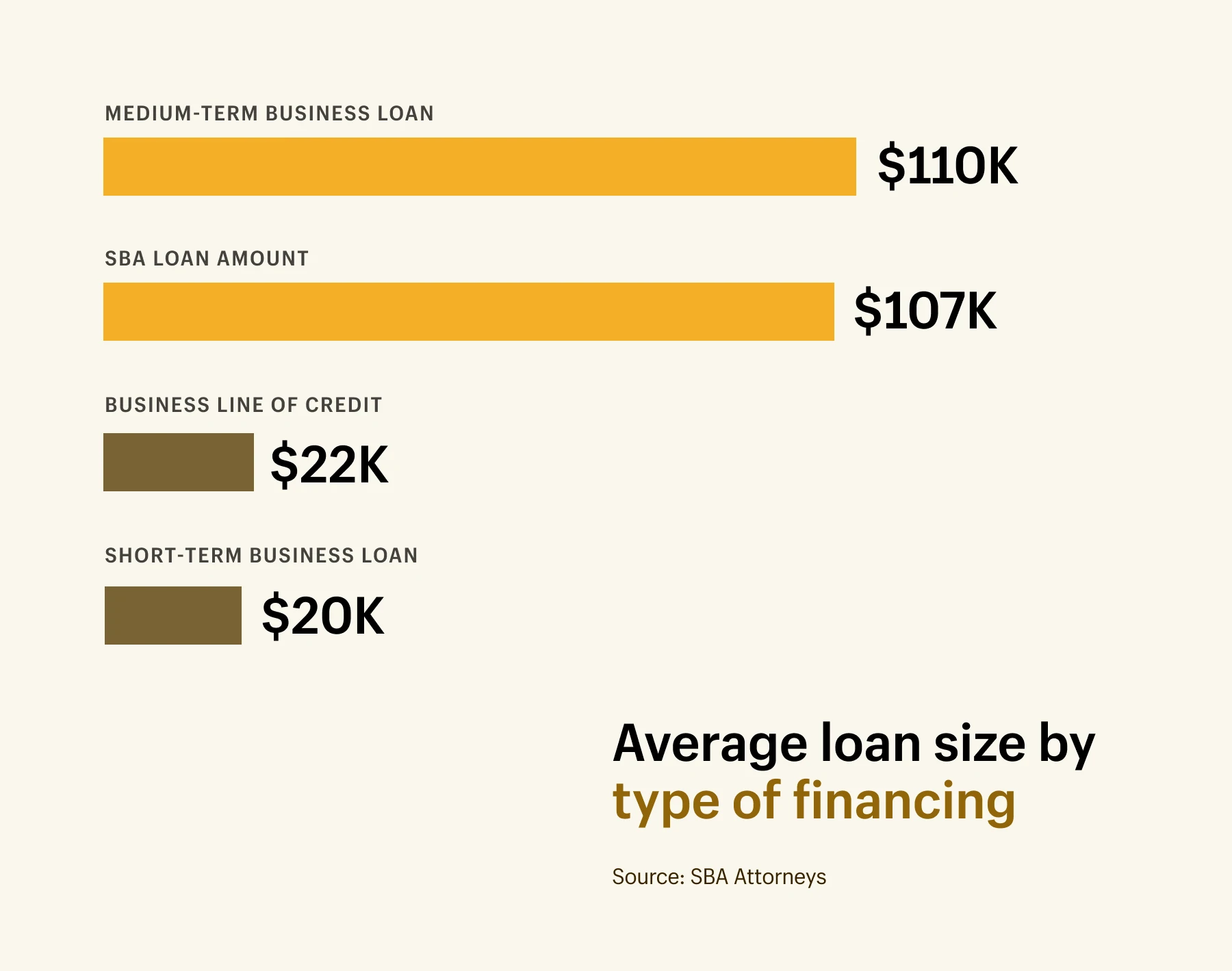

Ortalama küçük işletme kredisi tutarı 663.000 ABD Dolarıdır. Bu, kredi türünden bağımsız olarak tüm işletme kredileri içindir. Bu sayı kulağa büyük geliyorsa paniğe kapılmayın. ABD ve Kanada'da küçük işletme 100'den az çalışanı olan bir şirket olarak tanımlanır, bu nedenle kredilerin büyüklüğü şirket büyüklüğüne göre önemli ölçüde değişebilir - birkaç bin dolardan 5 milyon doların üzerine kadar.

Burada, küçük işletmeler için mevcut olan farklı işletme kredisi türlerinin ve bunların ortalama borç verme miktarlarının bir dökümü yer almaktadır.

- Ortalama kısa vadeli işletme kredisi tutarı 20.000 $ civarındadır.

- Ortalama orta vadeli işletme kredisi tutarı 110.000 ABD Dolarıdır.

- Ortalama SBA kredi tutarı 107.000 $ 'dır.

- Ortalama iş kolu kredisi tutarı 22.000 $ 'dır.

Kredi boyutları da borç verene bağlıdır. Burada, borç veren türüne göre ortalama büyüklükteki kredilerin bir dökümü yer almaktadır.

- Ortalama büyük banka kredisi büyüklüğü 564.000 dolardır.

- Ortalama küçük banka kredisi büyüklüğü 185.000 dolardır.

- Ortalama alternatif borç verme kredisi büyüklüğü 80.000$'dır.

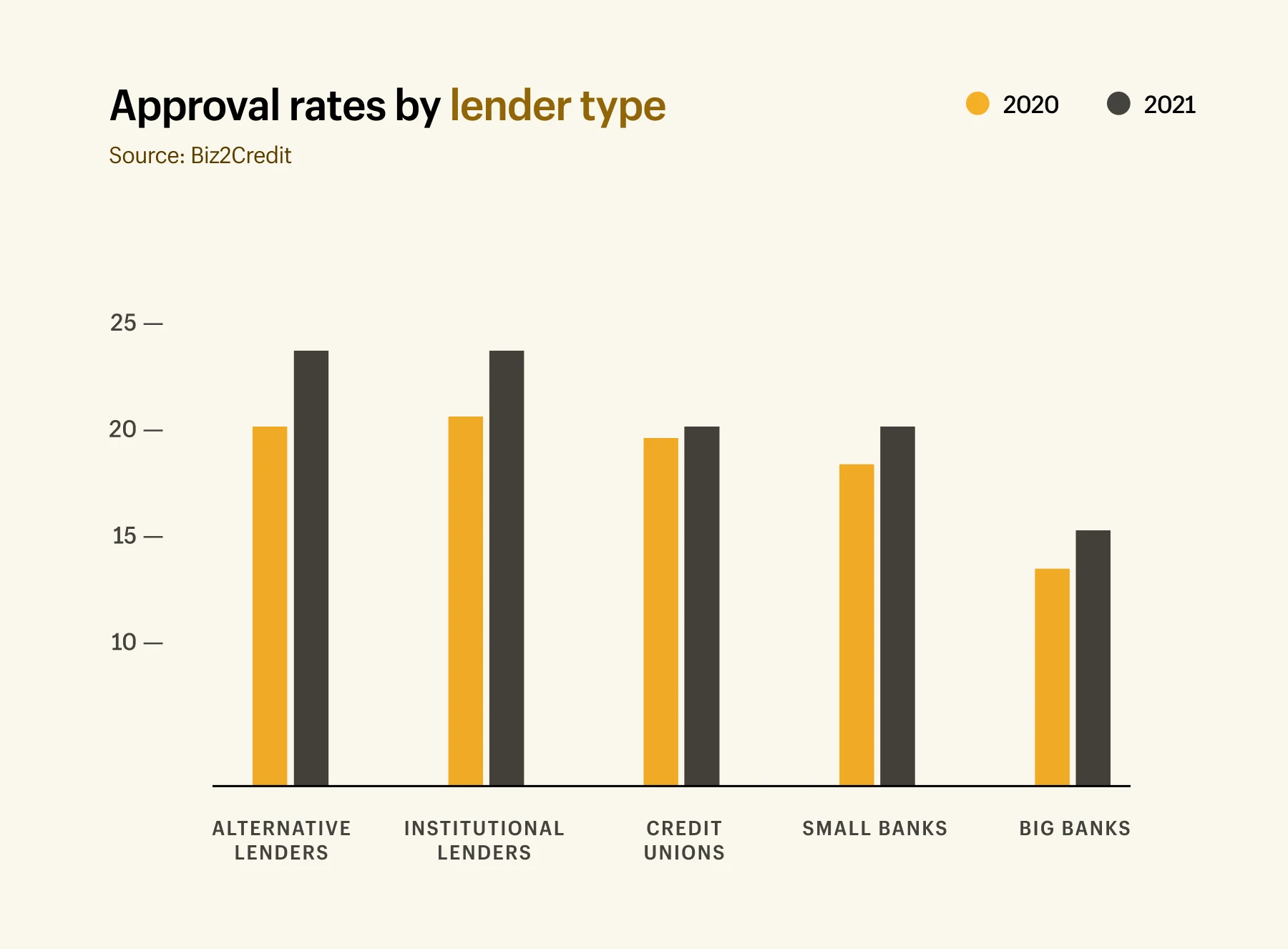

Kredi türüne ve borç verene göre onay oranları

İşletme kredisi başvurunuzu yapmadan önce, hangi tür küçük işletme finansmanının en yüksek onay oranlarına sahip olduğunu anlamaya değer. Bir kredi için onay almak zor olabilir: Küçük işletmelerin %48'i küçük işletme kredi ihtiyaçlarının karşılandığını söyledi. Ve küçük işletmelerin sadece %20'si talep ettikleri tam finansmana hak kazandı.

Araştırmalar, satıcı nakit avanslarının %87 ile en yüksek onay oranına sahip olduğunu gösteriyor. Bunu kısa bir süre sonra ekipman kredileri (%86), ticari krediler (%79) ve işletme kredileri (%70) izledi.

Onay oranları, geldikleri borç verene bağlı olarak da değişebilir. Biz2Credit'in Küçük İşletme Kredi Endeksi, Mayıs 2021 itibariyle her bir borç veren türü için kredi onay oranlarını listeler:

- Alternatif kredi verenler: %24,3 (2020'deki %20,5'ten artış)

- Kurumsal kredi verenler: %23,6 (2020'de %21,4'ten artış)

- Kredi birlikleri: %20,4 (2020'deki %20,3'ten artış)

- Küçük bankalar: %18,7 (2020'deki %16,9'dan artış)

- Büyük bankalar: %13,5 (2020'deki %11,5'ten artış)

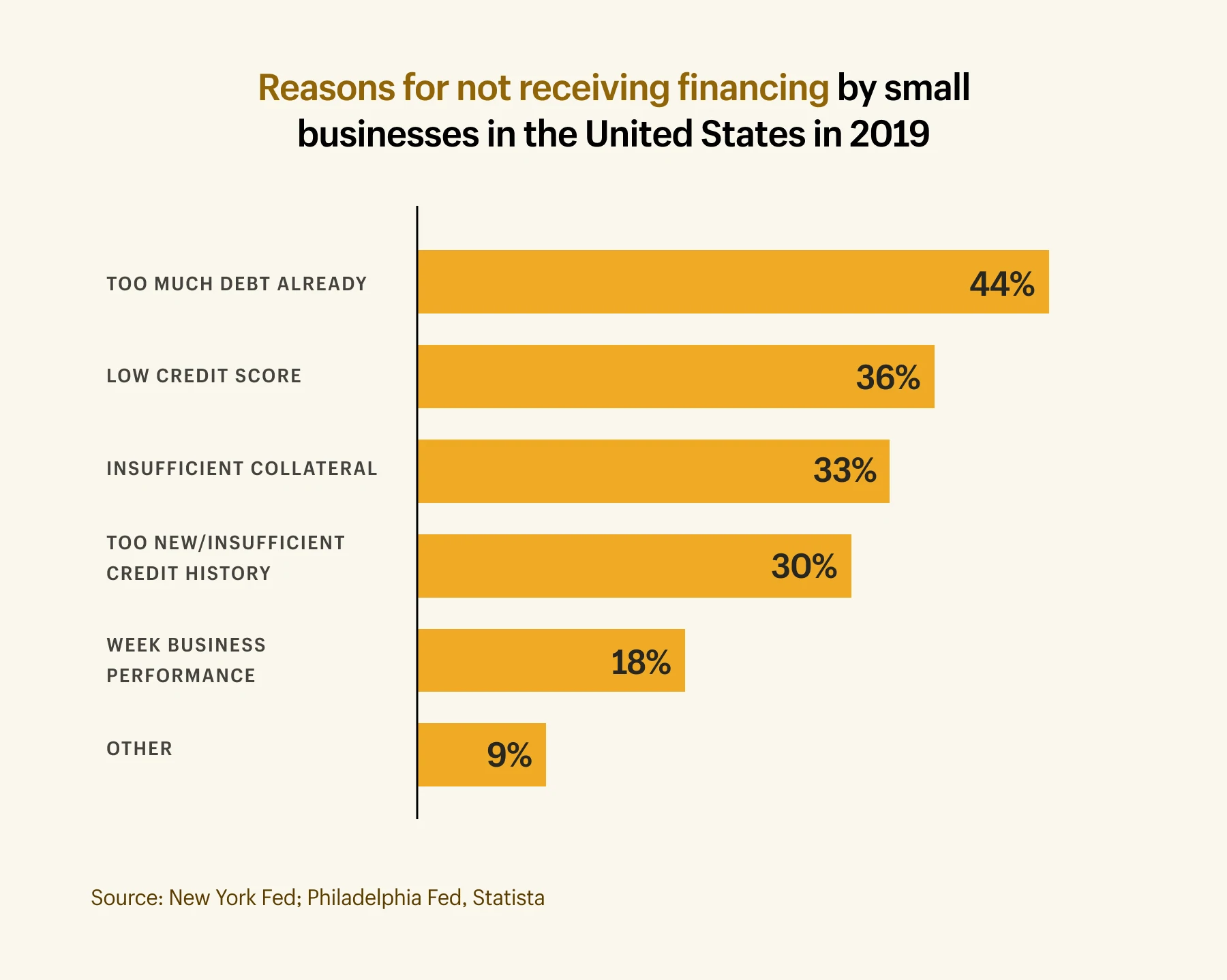

Ticari kredilerin reddedilme nedenleri

Küçük işletme finansmanını güvence altına almak, özellikle büyük bankalar gibi geleneksel kaynaklardan her zaman kolay değildir. Borç verenler birçok nedenden dolayı başvuruları geri çevirmeyi seçebilirler, ancak en yaygın nedenler şunlardır:

- İşletmenin zaten çok fazla borcu olduğu için kredi başvurularının %44'ü reddediliyor.

- Kredi başvurularının %26'sı düşük kredi notları nedeniyle reddedilmektedir.

- Kredi başvurularının %33'ü , borcu güvence altına almak için yetersiz teminat nedeniyle reddedilmektedir.

- Kredi başvurularının %30'u, işletmenin çok yeni/yetersiz kredi geçmişi olması nedeniyle reddedilmektedir.

- Kredi başvurularının %18'i, zayıf iş performansı nedeniyle reddedilmektedir.

Küçük işletme kredisi ne zaman düşünülmeli?

Küçük işletmenizi finanse etmeniz gerekip gerekmediğinden emin değil misiniz? Aşağıda, ek finansman gerektirebilecek bazı önemli anlar bulunmaktadır.

Başlangıç masrafları

Pek çok düşük yatırımlı e-ticaret işletmesi olmasına rağmen, bulunduğunuz sektöre ve ekibinizin büyüklüğüne bağlı olarak bir işletme kurmak pahalı olabilir. Shopify araştırmasına göre, ortalama küçük işletme (4 veya daha az çalışan olarak tanımlanır) ilk yıllarında 40.000 dolar harcıyor.

İşletmenizin ilk yılını sürdürmek için yeterli gelir elde edemiyorsanız, borç verme seçeneklerini düşünmelisiniz. Erken aşamadaki girişimler için yaygın bir sorun olan yerleşik işletme kredisi eksikliği nedeniyle diğer başvurular reddedilirse, kişisel kredi için de başvurabilirsiniz.

Geleneksel bir borç veren tarafından onaylanma şansınızı artırmak için, çeşitli aşamalarda ne kadar paraya ihtiyacınız olacağını ve alacağınız herhangi bir fonu nasıl tahsis etmeyi planladığınızı içeren bir iş planı yazın. Küçük işletme finansmanınız üzerinde iyi bir hakimiyete sahip olmak ve başlamadan önce ihtiyaç duyabileceğiniz tam finansman, sizi yolda birçok baş ağrısından (ve reddedilmelerden) kurtarabilir.

işletme sermayesi

İşletme sermayesi, küçük işletmenizin harcayabileceği nakittir. Varlıklarınız/geliriniz ile ödenecek hesaplar, envanter ve bordro maliyetleri dahil toplam giderleriniz arasındaki farktır.

Küçük işletme kredisini güvence altına almak, işletme sermayenizi artırmanıza yardımcı olur. Bankada ne kadar fazla paranız varsa, nakit akışınız o kadar iyi olur. Bu, yeterli para gelmediği için giderleri (hisse senedi gibi) ödeyememe riskini azaltmaya yardımcı olur.

Mevsimsel boşluklar da nakit akışında kısa vadeli sorunlara neden olur. Örneğin, tatil sezonundan önce reklam harcamalarını artırıyorsanız, aylar sonrasına kadar herhangi bir gelir elde edemezsiniz.

Alacak hesaplarının finansmanı ve satıcı nakit avansları gibi finansman seçenekleri burada iyi seçeneklerdir. Bu tür kredilerde başvurular hızlı bir şekilde işleme alınır ve onay oranları daha yüksektir, bu sayede beklenmedik faturaları kısa sürede karşılayabilirsiniz. (Ancak unutmayın: kredi ne kadar hızlı olursa, çoğu durumda faiz oranı o kadar yüksek olur.)

Envanter satın alma

Envanteri yönetmek, küçük bir işletmeyi yönetmeyle ilgili en önemli şeylerden biridir. Satacak stokunuz yoksa gelir elde edemezsiniz. Küçük işletmenizi finanse etmek, daha büyük miktarlarda hisse satın almanıza yardımcı olabilir.

Örneğin Shopify Capital ile 200 ila 2 milyon ABD Doları arasında herhangi bir yerden borç alabilirsiniz. Quartz & Rainbows gibi tüccarlar bu finansmanı envanter satın almak, yoğun sezonlar için stok yapmak veya yeni ürünler keşfetmek için kullanır. Krediyi satışların yüzdesi olarak geri öderler; yani geri ödemeler, küçük işletmenize uyacak şekilde esnektir.

Shopify Capital sayesinde pandemi sırasında büyüyebildim, yeni ürünler ekleyebildim ve siparişleri mümkün olan en kısa sürede sevk edebildim. Artık çalışmak için daha büyük hedeflerim olabilir.

Shopify Capital için uygun olup olmadığınızı kontrol edin

Uzun başvuru süreci veya kredi kontrolü gerektirmeyen Shopify Capital, işinizi istediğiniz gibi büyütmek için hızlı bir finansman seçeneğidir. Geri ödeme koşulları işinize uyacak şekilde esnektir.

Shopify Capital hakkında daha fazla bilgi edininEkipman ve makine satın alma

Ekstra nakit, küçük işletmenize daha hızlı ve daha verimli çalışmanıza yardımcı olacak ekipman ve makine satın alma fırsatı verir. Ekipman finansmanı gibi borç verme seçenekleri, araçlara harcayabileceğiniz para sağlar. Sonuç olarak, işin diğer alanlarına harcamak için zaman kazanırsınız.

Personel alımı

Bir işi büyüttüğünüzde, fazladan bir çift ele ihtiyaç duyduğunuz bir zaman gelir. Müşteri hizmetleri ortaklarını, pazarlama personelini veya siparişleri yerine getirecek birini işe alıyor olsanız da, maaşlarını ödemek için nakit paraya ihtiyacınız var.

Bu noktaya, işe almak için yeterli işletme sermayeniz olmadan ulaşırsanız, daha geleneksel küçük işletme kredi seçeneklerini düşünün. Bir SBA kredisi, geniş uygunluk gereksinimlerine ve daha uzun vadede ödünç alınabilecek büyük miktarda paraya sahiptir. Daha uzun başvuru sürecine rağmen, personel almayı düşünüyorsanız düşünmek için iyi bir seçenek. Ve bir Shopify tüccarıysanız Shopify Capital, bordro finansmanı için de mükemmel bir seçenektir.

Bir kredinin size ne kadara mal olacağını öğrenin

Shopify'ın küçük işletme kredisi hesaplayıcısı, kredi almanın ne kadara mal olacağı konusunda size bir fikir verecektir. Geri ödeme üzerinde ne kadar etki yaratabileceğinizi görmek için vadeyi ayarlayın ve ekstra aylık ödemeler ekleyin.

Küçük İşletme Hesaplayıcımızı şimdi deneyinKüçük işletme kredisi sizin için uygun mu?

Aralarından seçim yapabileceğiniz birçok küçük işletme kredisi seçeneği olsa da, bu, hepsinin sizin için uygun olduğu anlamına gelmez. Veya işiniz için doğru. Bu nedenle, kredi başvurusunda bulunmadan önce kendinize şunları sorun:

- Nakit infüzyonla ne yapardım?

- Ödemeleri her ay yapabilir miyim?

- Krediyi ne kadar çabuk ödeyebilirim?

- Ödeyemezsem ne olur?

- Hangi borç veren benim iş ihtiyaçlarımı en iyi anlayacak?

Her bir finansman seçeneğini değerlendirdikten ve sizin için doğru olanı belirledikten sonra, muhasebenizi düzene sokun ve başvurunuzun onaylanması için yeterli zaman ayırarak başvurun. Ani bir nakit akışı krizinde kalmak istemezsiniz.

Son olarak, yolculuğunuzda bu heyecan verici anların tadını çıkarmayı unutmayın. Genişlemeye ve büyümeye hazırlanmak biraz endişeli olsa da, işinizi bir sonraki seviyeye taşımak için heyecan verici bir fırsattır. Biraz araştırma ve finansal planlama ile, küçük işletme kredileri, hedeflerinizi gerçekleştirmek için tam olarak ihtiyacınız olan şey olabilir.