Zaman Çeşitlendirmesi ve Sermaye Tahsis Kararları Üzerindeki Etkisi: Kurumsal Finansman Perspektifi

Yayınlanan: 2015-04-151) Zaman Çeşitlendirmesinin Arka Planı ve Giriş

Uygulayıcıların Bilmeleri Gerekenler…Zaman Çeşitlendirmesi Hakkında adlı son makalesinde, Bay Kritzman zaman çeşitlendirmesi hakkında kapsamlı bir görüş sunuyor. Örnek olarak, Bay Kritzman aşağıdakileri özetlemektedir:

Üç ay içinde yeni bir ev satın almayı planladığınızı ve bu süre içinde 100.000$ nakit ödemeniz gerektiğini varsayalım. Gerekli fonlara sahip olduğunuzu varsayarsak, Hazine bonosu gibi risksiz bir varlığa mı yoksa S&P 500 endeks fonu gibi riskli bir varlığa mı yatırım yapmaya daha yatkın olursunuz? Şimdi ikinci bir soruyu düşünün. 10 yıl sonra yeni bir ev satın almayı planladığınızı ve şu anda bu evi satın almak için başvurabileceğiniz 100.000$'ınız olduğunu varsayalım. Risksiz bir yatırım ile riskli bir yatırım arasında seçim yapma şansınız olsa, bu fonlara nasıl yatırım yapardınız? (Kritzman, Sayfa 29)

İkinci soru için, Bay Kritzman, tipik bir yatırımcının, daha uzun vadede riskli yatırımdan daha yüksek getiri olarak daha uzun vadeli bir ufuk için daha riskli bir varlık seçeceğini varsayıyor. Özünde, yukarıdaki örnekteki tipik yatırımcı, daha uzun zaman periyodu nedeniyle daha riskli yatırım seçimini rasyonalize eder. Özünde, zaman çeşitlendirmesi bununla ilgilidir. Ortalamanın üzerindeki getirilerin, uzun ufuklar boyunca ortalamanın altındaki getirileri dengeleme eğiliminde olduğu fikridir.

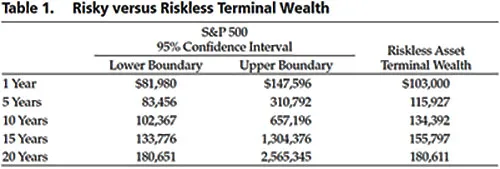

Bununla birlikte, Bay Kritzman, bazı önemli finans ekonomistlerinin zaman çeşitlendirmesi kavramının kusurlu olduğunu savunduklarına dikkat çekiyor. Birincil sebep, yıllık getiri dağılımının zaman içinde beklenen getiriye yakınsaması, aksine nihai zenginliğin zaman içinde farklılaşmasıdır. Yani, kayıpların büyüklüğü, aşağıdaki tabloda gösterildiği gibi, zaman geçtikçe fiilen artmaktadır.

Kaynak: Uygulayıcıların Bilmesi Gerekenler…Zaman Çeşitlendirmesi Hakkında 1

Kurumsal finans alanında bir profesyonel olarak, Bay Kritman'ın zaman çeşitlendirme konusundaki görüşlerinin kurumsal finans dünyasında değerli çapraz uygulamalar sağladığına inanıyorum.

2) Kurumsal Finansman Bağlamında Zaman Çeşitliliği ve Sermaye Tahsisi

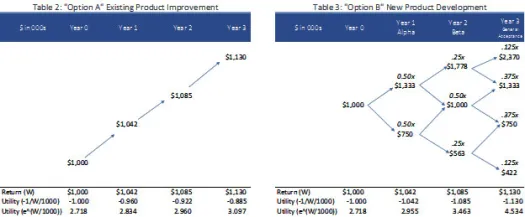

Bay Kritzman tarafından sağlanan örnekte olduğu gibi, iki seçenekten biri için ayrılmış mühendislikte 1 milyon $ sermayeniz olduğunu varsayalım:

- Seçenek A : Mevcut ürünü koruyun ve iyileştirin. (Tablo 2) Bu, tutarlı bir yıllık %4,2 getiri sağlayan düşük risk/getiri seçeneğidir.

- B Seçeneği : Rakipleri "sıçrayan" yeni bir ürün geliştirmeye yatırım yapın. (Tablo 3). Bu, ürün çeşitli yıllar ve ürün aşamaları boyunca geliştikçe %33 yukarı ve %25 aşağı yön oluşturan yüksek risk/getiri seçeneğidir:

i) Alfa salınımı,

ii) Beta sürümü ve

iii) Genel Kabul.

Klasik bir kurumsal finansman perspektifinden, aşağıdaki Tablo 2 ve Tablo 3'teki bilgilere dayanarak, getiriler (Getiri (W)) eşdeğer olduğu için Seçenek A ve Seçenek B arasında kayıtsız kalınmalıdır. Bununla birlikte, fayda ve zaman çeşitlendirmesi açısından, algılanan değer maddi olarak farklı olabilir. Aşağıdaki gözlemler:

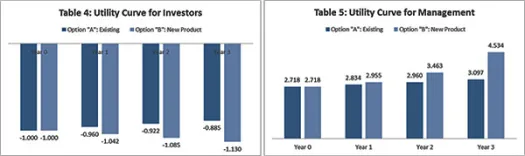

Gözlem 1: Zaman Fayda Eğrisini ve Dolayısıyla Sermaye Tahsis Kararlarını Etkiler

Bu gözlem Ana-Acente meselesi gibi görünse de – yine hatırlayın değil, Getiri (W) Tablo 2 ve Tablo 3 arasında sabittir. Bunun yerine, risk algısına ve zaman içindeki ilgili faydaya odaklanır. Örneğin, zaman içinde öz sermayeye ve büyük değer yaratmaya odaklanma eğiliminde olan yönetim ekipleri için teşvik yapıları, 3. Yılda değeri maksimize etme yönünde agresif bir pozisyon almalarına neden olabilir. e ^ [Return(W)/1000] değerini döndürür. Buna karşılık, ekonomik koşullardaki belirsizlik, yatırımcıların daha fazla riskten kaçınmasına ve sadece mevcut ürüne yatırım yaparak değer yaratmada bir “kesinliğe” güvenmelerine neden olabilir. Buna göre, bunların fayda fonksiyonu, bir ters Fayda eğrisi -1/[Dönüş(W)/1000] olarak ifade edilebilir.

Yukarıda belirtilen Fayda Eğrisi varsayımlarına dayalı olarak, yatırımcıların A Seçeneği için faydalarında bir artış ve B Seçeneği ile faydalarında bir azalma olacaktır, böylece riskten kaçınan yatırımcıları Seçenek A: Mevcut Ürün Geliştirmeyi kabul etmeye zorlayacaktır (bkz. Tablo 4). Buna karşılık, yönetim, faydaları zamanla arttıkça Seçenek B: Yeni Ürün Geliştirme'yi (bkz. Tablo 5) seçecektir.

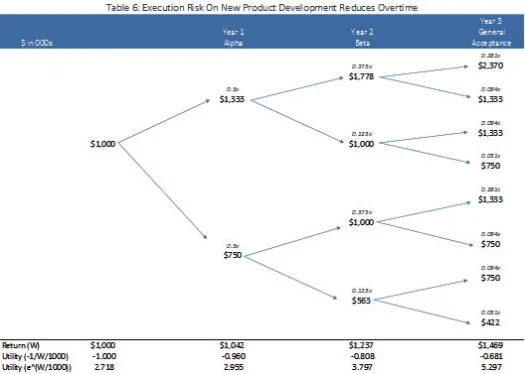

Gözlem 2: Bir Paydaş, Zaman ile sonuçları değiştirebileceğine inanırsa, Sermaye Tahsis davranışını etkileyecektir

Yukarıdaki B Seçeneklerinde, yukarı ve aşağı yönde eşit bir olasılık olduğunu varsaydık. Bununla birlikte, yönetim ekipleri, yönetim ekibi öğrenip pazar ve müşteri koşullarına uyum sağladıkça, projelerdeki yürütme kesinliğinin zamanla arttığını iddia edeceklerdir. Buna göre, yönetim ekibi modeli tamamen farklı bir iki terimli ağaçta yineleyebilir, bu sayede proje veya ürün sonuçlandırmaya doğru ilerlerken, bizim durumumuzda "Alfa" aşamasından sonra ve "Beta" aşaması testine girerken, yönetim ekibi değerlendirebilir %75'lik bir yukarı yönlü olasılık ve yalnızca %25'lik bir aşağı yönlü olasılık. Böylece, zamanın geçişi ve yürütme kesinliği, aşağıdaki Tablo 6'da görüldüğü gibi hem yönetim ekibinin (üssel fayda eğrisi) hem de yatırımcı ekibinin (ters fayda eğrisi) fayda eğrileri arasında bir uyumla sonuçlanabilir. Buna göre, hem yönetim ekibi hem de yatırımcılar “revize edilmiş” B Seçeneği'ni seçecektir.

3) Sonuç ve Çıkarımlar

Bireysel yatırımcılarda olduğu gibi, risk algısı, zaman çeşitlendirmesinden yararlanabilecek sermaye varlık tahsis kararlarını yönlendirmede önemli bir rol oynar. Sonuç olarak, kurumsal finans uzmanları, zaman çeşitlendirmesinin yönetim teşvikleri ve yatırımcının risk algısı üzerindeki etkisine dikkat etmelidir.

Daha da önemlisi, yöneticiler zamanla olasılıkları etkileyebiliyorsa, kurumsal finansman kararlarında zaman çeşitlendirmesine farklı bir boyutun ana hatlarını vermek faydalı olabilir; bu sayede yöneticiler, yatırımcıları aşamalı bir şekilde sermaye dağıtmaya yönlendirmek için dönüm noktası temelli hedefleri kullanabilir ve önemli sapmalar olması durumunda tasfiye.