现金流量表:内容、原因和方式

已发表: 2021-11-03现金是每家企业的命脉——尤其是新的和小型企业。

虽然小企业面临许多障碍,但现金流量有限或不一致是最大的障碍之一。 美国银行的一项研究表明, 82% 的小企业因现金流问题而倒闭。

换句话说,没有现金,就没有生意。 这就是为什么理解和管理现金流是成功的先决条件。

要掌握进出您业务的资金,您需要一份现金流量表。 如果您在处理财务报表时遇到困难,请不要担心——我们会帮助您整理您的现金流量表。

什么是现金流量表?

现金流量表 (CFS) 是汇总给定期间现金交易的流入和流出的财务报表。

现金流量表的目的是记录进出公司的现金和现金等价物的数量。 因此,企业可以详细了解现金状况,这对公司的财务状况至关重要。

许多小企业陷入过分关注损益而忽视现金流的陷阱。 所以他们最终在不知道它是如何发生的情况下用光了现金。 清楚地了解您的现金流量将使您了解资金的来源和使用方式。 最终,这将帮助您做出更明智的业务决策。

现金流量表的关键要素

现金流量表通常包括三个主要部分:

- 经营活动

- 投资活动

- 融资活动

经营活动产生的现金流

现金流量表的经营活动包括与核心业务相关的活动。 换句话说,本节衡量公司提供产品或服务的现金流量。 经营活动的一些例子包括商品和服务的销售、工资支付、租金支付和所得税支付。

投资活动产生的现金流

投资活动包括购建和处置长期资产产生的现金流量以及其他不计入现金等价物的投资。 这些代表了对公司发展的长期投资。 例如,购买或出售实物财产,如房地产或车辆,以及非实物财产,如专利。

筹资活动产生的现金流量

与融资活动相关的现金流通常代表来自投资者或银行的现金、发行和回购股票以及股息支付。 因此,无论您是筹集贷款、支付利息以偿还债务,还是分配股息,所有这些交易都属于现金流量表中的融资活动部分。

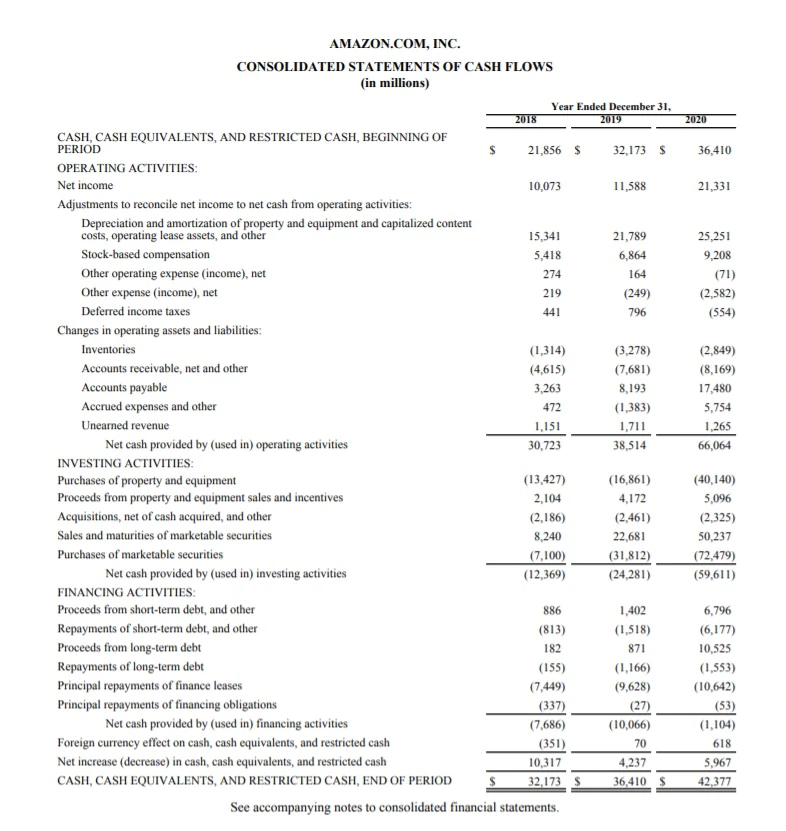

以下是亚马逊2020 年年度报告中的现金流量表示例。 您可以看到三个主要部分:经营活动、投资活动和融资活动。

现金流量表从手头现金和净收入开始。 在计算了经营活动的现金流入和流出后,亚马逊公布了 660.6 亿美元的经营现金流。

投资活动为-596.1 亿美元,主要是由于购买财产和设备以及有价证券。 融资活动为-11 亿美元。

截至 2020 年底,亚马逊手头有 423.7 亿美元现金。

图片来源:亚马逊

现金流量表与其他财务报表之间的差异

财务报表是总结您的业务财务业绩的报告。 现金流量表是与资产负债表和损益表并列的三种主要财务报表类型之一。

简而言之,损益表衡量收入、支出和盈利能力。 另一方面,资产负债表显示资产,负债和股东权益。 最后,现金流量表记录现金的增加和减少。

这三份财务报表各不相同,但它们之间有着错综复杂的联系。 损益表中的净收入反映在资产负债表上的留存收益中,它是现金流量表的起点。

以下是三份财务报表的比较:

| 收入证明 | 资产负债表 | 现金周转 | |

| 时间 | 一段的时间 | 一个时间点 | 一段的时间 |

| 目的 | 盈利能力 | 财务状况 | 现金流动 |

| 措施 | 收入、费用、盈利能力 | 资产、负债、股东权益 | 现金的增加和减少 |

| 初始点 | 收入 | 现金余额 | 净收入 |

| 终点 | 净收入 | 留存收益 | 现金余额 |

资料来源:企业金融研究所

现在我们已经了解了现金流量表的基础知识,让我们来看看两种计算方法:直接法和间接法。

现金流量计算方法

直接法包括经营活动产生的所有现金流入和流出。 该方法基于现金基础会计模型,即在收到现金时确认收入,在支付现金时确认费用。 直接方法很简单,但它需要跟踪每笔现金交易,因此可能需要更多的努力。

分析现金流量表需要了解上下文,以便您可以根据看到的数字做出明智的决策。 企业处于什么阶段? 是成长中的初创企业还是成熟的企业? 要记住的最重要的事情是,现金流量表并不反映您业务的盈利能力,而是反映现金流入和流出。

优点:

- 透明

- 容易明白

- 使用实时数字

缺点:

- 需要更多的时间和精力

- 对于使用权责发生制会计的企业来说,这可能是一个问题

- 使用直接法的企业仍需披露净收入与经营活动现金流量的对账

间接法通过调整净收入与非现金交易的差异来计算现金流量。 这种方法特别适用于使用权责发生制会计的企业,其中收入在赚取时而不是在收到时记录。 使用间接方法时,您从损益表中的净收入开始,并进行调整以消除该期间应计项目的影响。

优点:

- 易于准备

- 允许在其他两个财务报表之间进行对账——损益表和资产负债表

- 披露非现金交易

缺点:

- 缺乏透明度

无论您选择哪种方法,它只会影响操作活动部分。 其他两个部分——投资和融资活动产生的现金——保持不变。

在此示例中,您可以看到间接方法以净收入为基础,并添加了折旧和摊销等非现金费用。 另一方面,直接法从经营活动中收取所有现金,并从经营活动中扣除现金支出,例如支付给供应商的款项和工资。

间接法 | 直接法 | ||

净收入 | 400 美元 | 来自客户的收藏 | 1,000 美元 |

调整 | 扣除 | ||

折旧 | 100 美元 | 向供应商付款 | (200 美元) |

摊销 | 100 美元 | 工资 | (200 美元) |

经营活动产生的现金净额 | 600 美元 | 经营活动产生的现金净额 | 600 美元 |

如何阅读现金流量表

现金流量表的目标是显示特定时期内产生和花费的现金金额,并帮助企业分析流动性和长期偿付能力。

当您汇总所有现金交易时,您可以获得正现金流或负现金流。

正现金流意味着你有更多的钱进来而不是出去。 这为将多余的现金再投资于业务增长提供了巨大的机会。 但是,正现金流并不一定意味着您的业务是有利可图的。 在某些情况下,公司的净收入为负,但由于借贷现金而产生正现金流。

负现金流表示您在特定时间段内花费的现金多于产生的现金。 这是一个不好的迹象吗? 简短的回答:这取决于。 负现金流不一定是坏事——尤其是如果它来自对未来增长的投资。 但是,如果您在多个时期内出现负现金流,则应将其视为危险信号。 这可能表明您的企业的财务状况可能面临风险。

对于风险投资资助的初创公司尤其如此,负现金流也被称为烧钱率。 这是一家新公司在从其运营中产生正现金流之前将其风险资本用于支付费用的比率。 消耗率有助于显示您可以在当前开销和收入流中继续您的活动多长时间。 对于快速成长的初创公司来说,高烧钱率并不少见,因为它可以帮助他们获得市场份额、赢得客户并产生更高的长期利润。

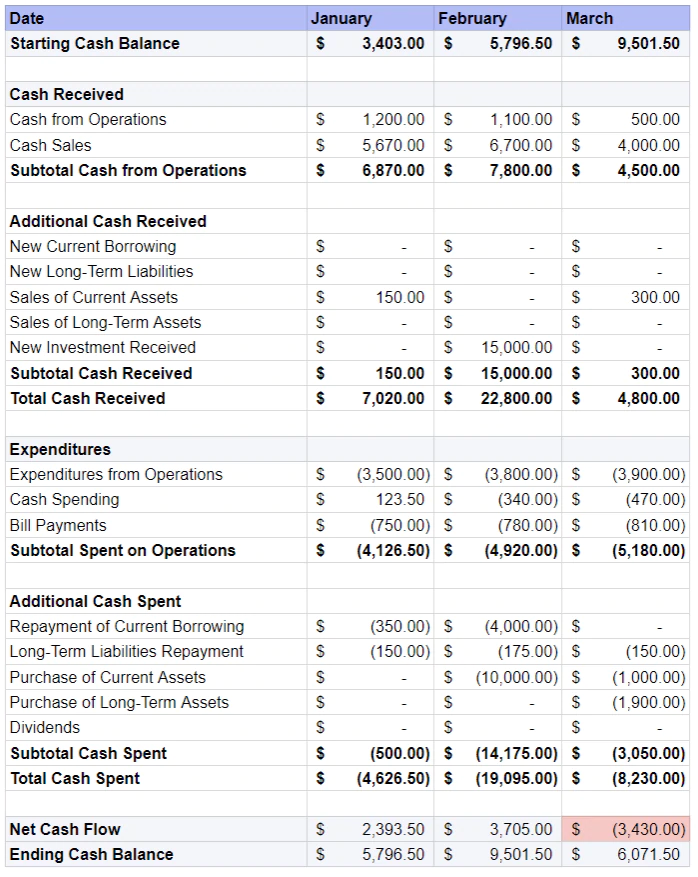

现金流量表示例(+模板)

现在轮到你了。 这是一个自由现金流模板,您可以根据自己的需要进行定制。

第一步是填写起始现金余额。 然后继续添加来自运营的现金和从销售流动资产、收到的新投资等活动中获得的额外现金。

下一步是减去运营支出和额外现金支出,如偿还流动借款、偿还长期负债等。

计算净现金流后,加上期初现金余额,您将得到该期间的期末现金余额。

图片来源:Shopify

图片来源:Shopify

您还可以使用 Shopify 的现金流计算器轻松计算您的现金流,并在不到五分钟的时间内为您的企业进行财务健康检查。