中国支付系统指南:支付宝 vs 微信支付 vs 银联

已发表: 2021-10-05中国在很多方面都是一个谜,无论是在文化上还是在经济上。 在中国设立移动支付是外国公司进入中国在线市场时遇到的最大障碍之一。 如果您打算进入中国市场,我们想为您提供选择最佳支付网关的建议。

如果您对更广阔的视野感兴趣,我们还有一篇文章,其中包含有关在中国推出应用程序的一般建议。

内容:

- 为什么要进军中国?

- 中国支付系统集成

- 微信支付

- 支付宝

- 中国银联

- 支付宝 vs 微信支付 vs 银联

- 为中国开发移动应用时面临的挑战

- 整合中国支付网关:结论

为什么要进军中国?

中国电子商务市场近年来突飞猛进,在可预见的未来似乎不会停止。 截至2019年初,超过54%的中国购物者使用第三方支付服务; 其他 46% 在借记卡/信用卡和现金支付之间几乎平均分配。

中国有近 6.5 亿网购者。 据 Statista 称,这个数字预计到 2023 年将达到 10 亿。不出所料,许多海外公司都愿意利用这一点。 但这条道路上的绊脚石之一是中国的移动支付系统。

贝宝有什么问题? 你可能会问。

好吧,中国消费者并不真正喜欢我们在西方习惯使用的 PayPal 这样的支付网关。 并不是人们根本不使用它们(他们使用); 只是他们大多更喜欢本地支付方式,其中许多不仅接受在线支付,还可以使用二维码离线工作。 您可以实施许多中国支付网关,如果您想在中国市场取得成功,您需要选择正确的一个。

我们已经在比较 Stripe、PayPal 和 Braintree 的文章中介绍了世界上三种最流行的支付系统。 现在,让我们将重点缩小到世界上最大的市场之一,看看有哪些可供选择。 这是我们整合中国支付网关的指南。

外国公司的中国支付系统集成

在中国,支付服务种类繁多,这可能会让刚进入中国移动支付市场的公司感到有些困惑。 但是,仔细观察,您会发现并非所有这些都同样受欢迎,而且很少有人对进入中国市场的外国公司友好。

不过,你很幸运。 中国排名前三的支付网关也是与外国公司合作最好的。 由于我们已经为 UNIGHT 应用程序对中国的电子市场进行了研究,因此我们对它们有了相当多的了解。 让我们分享我们的专业知识。

中国最受欢迎的三种在线支付系统是:

- 支付宝

- 微信支付(官方名称财付通)

- 中国银联(CUP,或只是银联)

在我们开始之前,这是我们的第一条建议:在完全完美的场景中,我们建议集成所有这三个系统。 这样,您将覆盖 100% 的购物者,或者非常接近。 但这是一个普遍的建议,因为支付宝、微信支付和银联都有类似的产品,只有部分共享相同的受众。

但是,同时,这三个公司也有不同之处。 这些差异可能会让你倾向于其中一两个,而不是所有三个。 例如,在UNIGHT中,我们整合了支付宝和微信支付,但没有整合银联。

它们有何不同,您如何选择最适合您业务的产品? 让我们来了解一下。

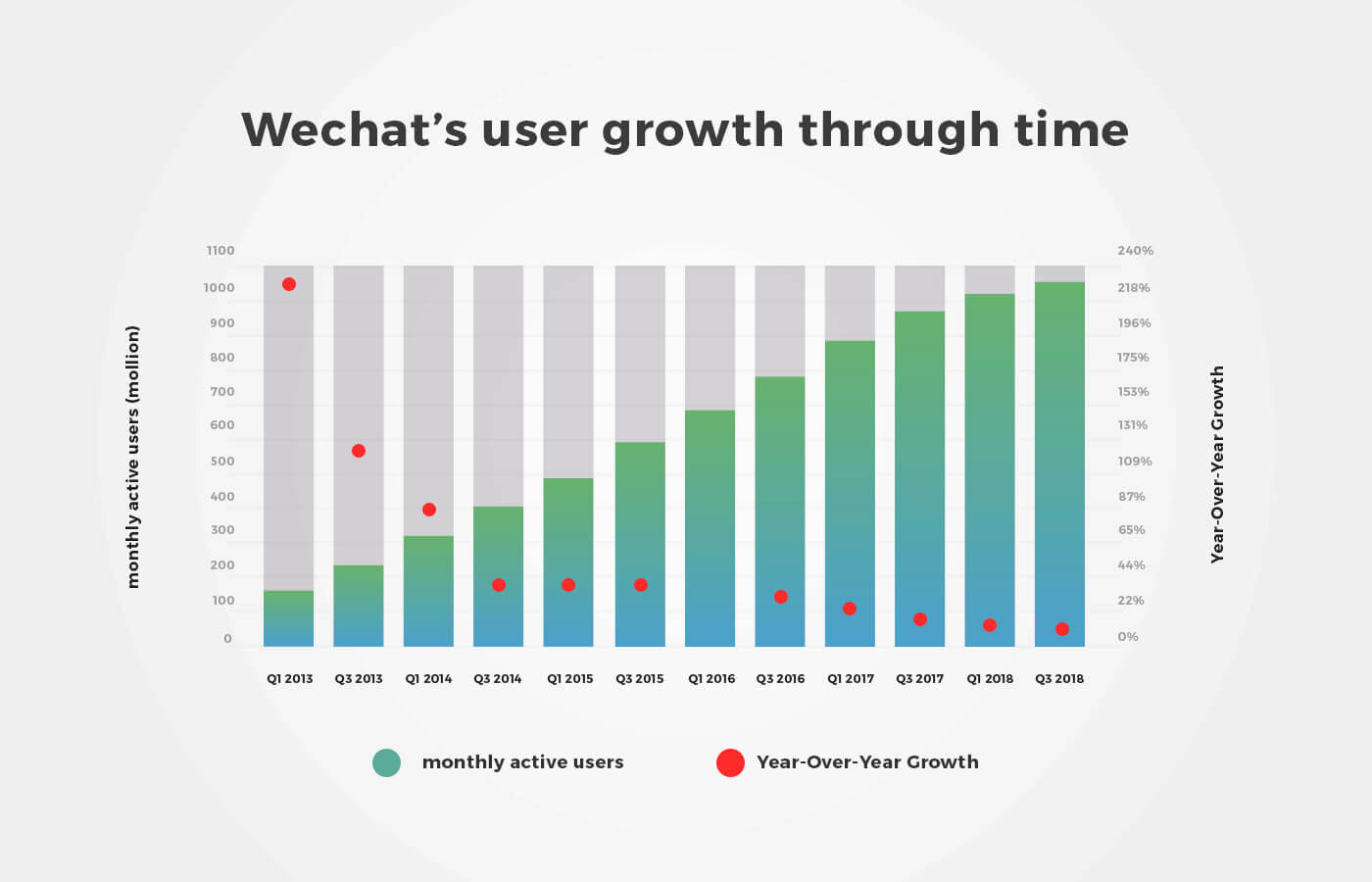

微信支付

微信支付是中国最年轻的顶级移动支付应用程序,也是注册用户最多的应用程序。 后者的原因很简单——中国几乎每个人都使用微信,而不仅仅是一个信使。 微信是一个完整的生态系统:信使、社交网络、游戏。 越来越多的公司也在利用这个平台的另一个特点,通过构建微信小程序来涉足电子商务。

基本上,企业进入中国市场整合微信支付的首要原因是其庞大的用户群:每个微信用户,很快就会有十亿,默认情况下可以使用微信支付,因为它是微信应用程序附带的。 用户唯一需要做的就是连接银行账户以使用该服务。

作为微信的一部分,微信支付支持所有使用微信的设备。 这几乎占中国消费者使用的移动设备的 90% 。 另一方面,将微信支付集成到网站中很棘手,因为该系统是为移动设备创建的。 如果您的目标是网站支付,使用支付宝或银联可能会更好。

对于用户来说,微信支付基本上是免费的。 只有超过10,000 元人民币(约 153 美元)的提款才会向他们收取费用,但与银行收取的费用相比,即使这笔费用也很小——只有 0.1% 。 例如,这对中国消费者使用微信支付而不是信用卡是一个巨大的激励。

同时,该从商家收取的费用也非常低——与国际银行为信用卡和借记卡设定的费用相比,微信和支付宝的费用低了约40% 。 微信商户手续费为0.6% 。 加上强大的加密功能和大量的营销可能性,微信是许多海外供应商的明确选择。

支付宝

谈到中国的在线商务,支付宝通常是第一个想到的支付网关,主要是因为它是该领域的先驱,与中国电子商务本身大致同时出现。 虽然微信凭借其社交平台和通讯工具拥有最大的潜在购物者群体,但尚未达到支付宝的实际付费客户数量。 目前,支付宝仍然是中国最受欢迎的在线支付系统。

和微信支付一样,支付宝只对提现收费,但使用支付宝,免手续费的金额要高得多——20,000元人民币,约合2,900美元。 商户手续费与微信支付类似,为0.55% 。

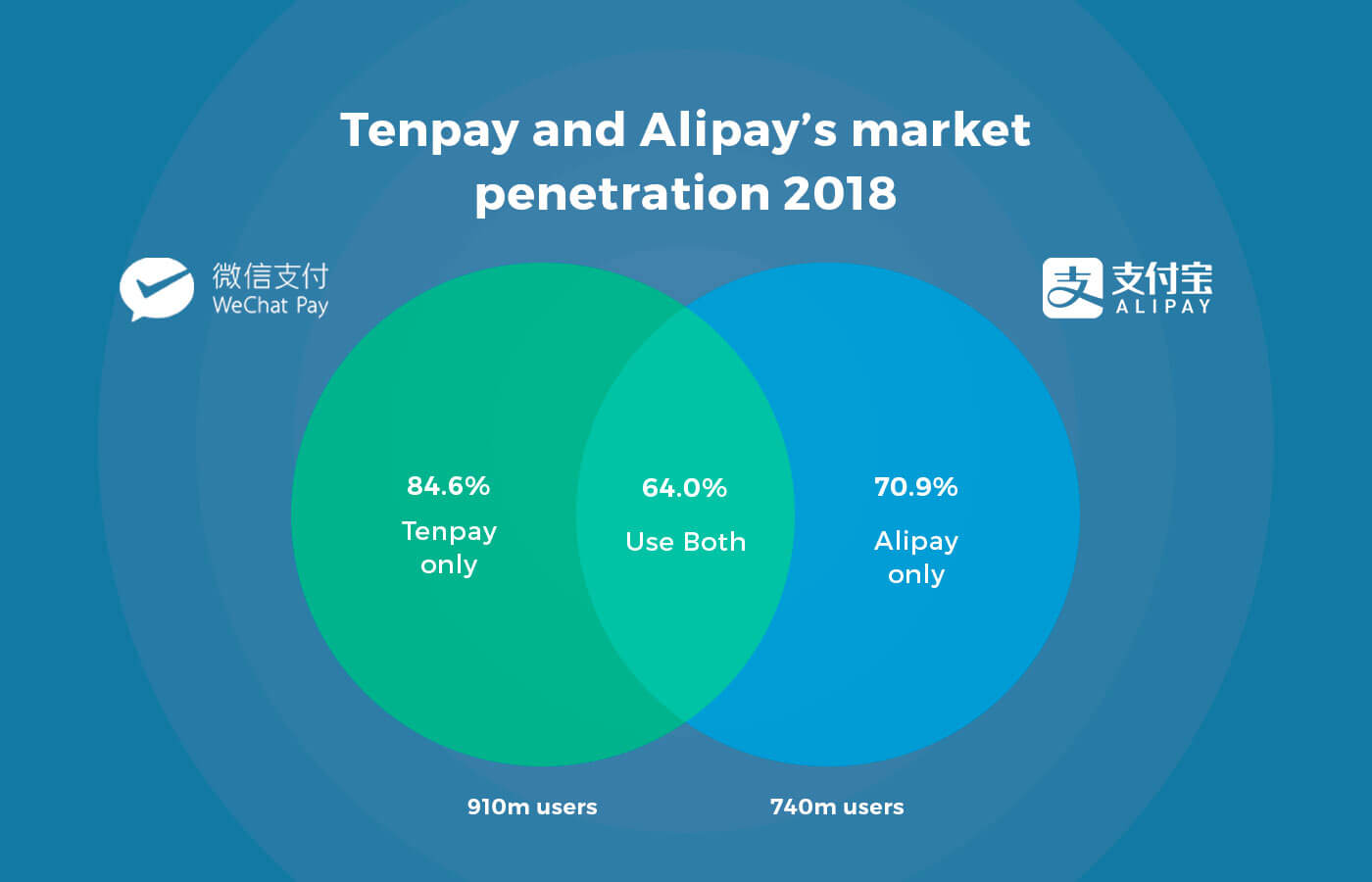

基本上,如果你把支付宝和微信支付放在一起,你会发现这两个系统有很多相似之处:它们都提供在线和离线支付选项以及账单和水电费的支付; 他们都只向客户收取提款费用; 他们对商家等有类似的费用。

这就是我们建议至少集成这两个系统(如果不是全部三个)的原因。 支付宝和微信支付共同覆盖了中国约 90% 的网购者。 诚然,很大一部分用户群是重叠的,因为许多中国消费者同时使用这两种支付网关。 但它还是如果您同时使用这两个系统,则 90% 的购物者.

支付宝支持所有移动设备和电脑浏览器(甚至微信不支持的浏览器)并处理更多货币(18 到微信支付的 9)。 正如我们提到的,支付宝仍然是付费用户数量的领导者。 同时,它在平台营销方面无法与微信竞争,所以就是这样。

支付宝和微信支付的最后一个区别是支付宝是一种互联网托管服务,这意味着它会保留买家支付的钱,直到按照协议完成交易。 如果您曾经从速卖通购买过商品,您可能知道它会跟随发货并要求您确认发货。 当您点击该确认按钮时,这是服务提示将钱交给卖家。 直到那一刻,付款由支付宝持有。

此功能很重要,因为它有助于建立买家和卖家之间的信任:买家可以确定,如果产品未交付或出现故障,买家可以确定他们的钱会退还给他们,卖家也可以确定他们的钱已全额支付并且将在产品交付或提供服务时转让给他们。

中国银联

银联最初是一家信用卡/借记卡提供商,与支付宝和微信支付不同,后者主要用于在线交易和电子商务。 中国银联是在线支付市场的新参与者,但与规模较小的公司相比,它具有明显的优势。 作为全球第三大信用卡/借记卡提供商(仅次于 Visa 和 Mastercard),它拥有广泛的长期客户群。 银联与 165 家参与银行合作,每年发行超过 50 亿张卡。 从本质上讲,在中国拥有银行账户的每个人都是银联客户。

银联适用于所有移动设备和计算机浏览器,这使它比微信支付更容易访问,但不是很多。 但银联最大的好处当然不是这些。

中国银联支持几乎所有货币,并在中国以外的许多国家开展业务——由于中国立法的特殊性,支付宝和微信支付都在努力解决这一问题。 如果您不仅针对居住在中国的人而且针对那些在中国境外旅行的人,银联应该是您选择的中国支付网关之一。

最初,银联需要一张实体卡来完成线下和线上的交易。 这是中国银联最大的问题:带有磁条的实体卡比从一开始就为在线使用而创建的支付方式(如二维码)安全性低得多。 为不落人后,银联在2017年自建移动应用,进军二维码支付领域,与支付宝、微信支付展开较量。 然而,获得市场份额是一项艰巨的任务,因为银联在线支付产品和服务的客户主要与支付宝和微信支付的用户重叠。 并且由于双方竞争服务经验丰富且专注于电子商务,银联欠缺。

如果您正在考虑整合银联,则需要考虑的另一件事是,它仍然首先是信用卡/借记卡提供商。 因此,它的费用高于支付宝或微信支付——商户为0.8% (银行为0.7%,银联本身为 0.1% )。

支付宝 vs 微信支付 vs 银联

这是我们在上面强调的所有内容的摘要。

| 微信支付 | 支付宝 | 中国银联(闪付应用) | |

|---|---|---|---|

用户数 | 8亿 | 10 亿(3.2 亿日活用户) | 1.6 亿(1800 万 DAU) |

中国移动支付市场份额 | 38.9% | 53.8% | 不适用 |

市场渗透率 | 84.3% | 62.6% | 11.6% |

支持的货币数量 | 13 | 27 | 几乎所有的 |

费用 | 用户:提现1000元以上0.1% 商户: 0.6% | 用户:提现2万元以上0.1% 商户: 0.55% | 用户:银行手续费 商户: 0.8% |

支持的设备 | 支持微信的设备 | 所有手机、平板电脑和 PC | 所有手机、平板电脑和 PC |

为中国开发移动应用时面临的挑战

在外国人试图进入中国在线市场之前,会出现几个特殊的问题。 其中,文档有一个特殊的地方:中国支付系统以前只有中文文档。 这包括规则和规定以及有关使用系统、管理您的钱包和其中的钱等的所有手册。

因此,如果您计划中国网站支付网关集成,您可能需要聘请翻译。 或者你当然可以随时使用谷歌翻译; 这不会是一个轻松的旅程,但它是可控的。

第二个也是更重要的问题是支付宝和微信支付之间的竞争。 我们已经提到,这两个支付系统覆盖了超过 90% 的中国网购者。 但是,由于是激烈的对手,这两个系统在他们之间进行了直接转移。 这意味着您无法将资金从微信钱包转移到支付宝钱包。 有两种可能的解决方案:

您可以管理单独的钱包。 这可能很耗时,但它是一种稍微便宜的解决方案。

你可以使用一种特殊的服务,比如 Ping++,它可以作为中介,将两个系统的付款提取到一个钱包中供你管理,但要收取一定的费用。 这样,您可以避免单独钱包的混乱并节省管理其他业务事项的时间。

整合中国支付网关:结论

除了我们介绍的三个支付网关之外,还有其他类似的服务。 然而,它们在 2019 年的移动支付份额非常小,以至于它们仅作为辅助系统或非常特定的行业和/或目标受众值得集成。 现在,是微信与支付宝的较量,银联试图在现有持卡人中赢得更多用户。

我们对进入中国在线市场的初创公司和老牌公司的建议是,将微信支付和支付宝视为他们的主要选择,除非对特定利基市场进行深入研究表明否则。

在Mind Studios ,我们有为中国市场开发应用程序的经验。 如果您对如何集成微信支付或支付宝有更多疑问——或者如何决定一般使用哪个系统——请随时给我们留言。