关于印度自由职业者税收的一切知识

已发表: 2016-07-28做自己的老板,穿着睡衣工作,自由支配自己的时间; 这些是成为自由职业者带来的一些乐趣。 但是,作为一名自由职业者,还需要承担作为企业报税的额外责任。 自由职业者的报税和报税与受薪有很大不同。

认识拉加夫。 Raghav 于 2015 年 6 月决定辞去工作。设计和插画是他的初恋。 作为自由职业者的工作吸引了他。 他决定建立一个网站,展示他在空闲时间所做的一些设计工作。 他还在www.truelancer.com上注册了自己。

很快,Raghav 的工作就开始了。 他买了一些东西; 以 70,000 卢比的价格购买了一台笔记本电脑。 使用笔记本电脑,他还以 25,000 卢比的价格购买了Adobe 创意套件和 20,000 卢比的字体软件。 他订阅了在线服务以在他的网站上安排博客文章,并订阅了日历服务来管理他的一天,一年的费用为 5,000 卢比。 他支付了 8,000 卢比的网站托管费用和 20,000 卢比的域名注册费。 他支付了一个Netflix 帐户,以了解世界各地的设计工作,并以每年 2,000 卢比的价格观看一些关于设计演变的纪录片。 由于他也开始收到很多打印设计请求,他以 15,000 卢比的价格购买了一台打印机。 Raghav 在 Coursera 上注册了一门课程,为期 3 年,每年花费 10,000 卢比。

除了这些费用,Raghav 还为他的两居室公寓每月支付 8,000 卢比的租金,其中一间房间专门用于他的工作。 他全年为这间公寓支付了 27,000 卢比的维修费。 Raghav 还参加了为设计师组织的一些活动,总共花费了 6,000 卢比。

Raghav 有一些杂项开支,例如名片 1,000 卢比,书籍 2,500 卢比,钢笔、铅笔、美术用品都花费 6,000 卢比。 全年移动费用为 24,000 卢比,全年互联网费用为 9,000 卢比。 他在用于会见客户的出租车上花费了 7,000 卢比。

Raghav 在 2015-16 年度通过出售他的设计作品获得的收入为卢比。 9,00,000。

Raghav 对他应该如何纳税并提交 2015-16 财年的报税表感到困惑。 在 2015 年 4 月、5 月和 6 月的 3 个月中,Raghav 的工资收入为 1,50,000 卢比。 3 个月内的 EPF 供款 20,000 卢比。 他的雇主扣除了 8,000 卢比的TDS 。 Raghav 为自己和父母购买了 12,000 卢比的人寿保险。 他还在 NPS 账户中投资了 50,000 卢比。 他在 PPF 中存入了 80,000 卢比。 一些为他的自由职业者付钱的客户扣除了总计 40,000 卢比的TDS 。 Raghav 还拥有 11,000 卢比的储蓄账户和 5,000 卢比的定期存款利息收入。 从 FD 中扣除的 TDS 为 500 卢比。

首先,Raghav 必须详细列出他的所有开支。

购买的资产

笔记本电脑、打印机和其他设备的收益预计会持续更长的时间,通常会超过一年,它们被“资本化”了。 这意味着与其将它们视为您的业务费用,不如将它们称为“资产”。 每年,他们的一小部分成本都会被支出,并且可以从您的收入中扣除。 这种每年收取的费用称为折旧。

所得税法中提到了不同资产的折旧率。

笔记本电脑 70,000 卢比

Adobe 套件 25,000 卢比

字体软件 20,000 卢比

打印机 15,000 卢比

可在 2015-16 财年申报的折旧

笔记本电脑 42,000 卢比

软件 45,000 卢比

打印机 9,000 卢比

总折旧成本 = 96,000

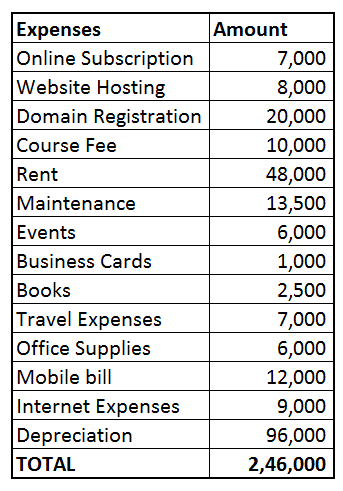

业务费用

自由职业者可以从他们的收据中减少与他们的工作直接相关的费用。 Raghav 的以下支出可以从他的收入中扣除

在线订阅 7,000 卢比(博客日程安排 + 日历 = 5,000 卢比,Netflix 帐户 2,000 卢比)

网站托管 8,000 卢比

域名注册 20,000 卢比

设计课程费用 10,000 卢比

租金 48,000 卢比(由于 Raghav 房子的一半被用作他的工作场所,他可以申请 50% 的租金)

维护费 13,500 卢比(50% 可以申报,因为一半的房屋被用作办公室)

活动 6,000 卢比

名片 1,000 卢比

书籍 2,500 卢比

旅行费用 7,000 卢比

办公用品 6,000 卢比

手机账单 12,000 卢比(Raghav 检查了他 3 个月的详细账单,发现大约一半的电话与他的工作有关,因此他决定 50% 的账单可以归因于他的工作)

互联网费用 9,000 卢比

直接自由职业者费用(上述总和)= 1,60,000 卢比

总费用为折旧 + 业务费用 = 2,46,000 卢比

设计工作的净收益 = 9,00,000 卢比 – 2,46,000 卢比 = 6,54,000

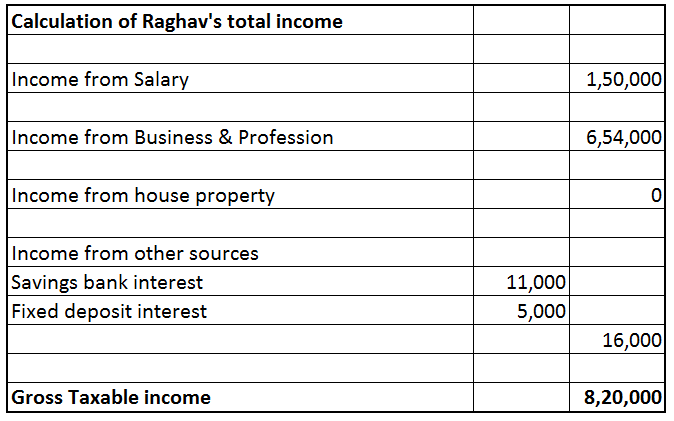

计算 Raghav 的应税收入

Raghav 的自由职业收入为 6,54,000 卢比。 但应税收入总额是以下各项收入的总和:工资收入、房产收入(任何租金收入)、商业和职业收入(自由职业收入)、资本收益收入(出售股权或共同基金)等),以及其他来源的收入(银行利息收入、存款等)。

工资收入

这包括因受雇而获得的任何工资收入或其他付款。 Raghav 三个月的 1,50,000 卢比工资已记入他的账户。 20,000 卢比的 PF 和 8,000 卢比的 TDS 在他于 2015 年 6 月下旬辞职之前也被扣除。

房产收入

Raghav 没有任何房子,也没有租金收入。

资本收益收入

Raghav 在 2015-16 财年没有出售任何资本资产。

商业和职业收入

如上所述,Raghav 的自由职业收入(商业和职业收入)为 6,54,000 卢比。

其他来源的收入

包括储蓄账户利息收入、定期存款利息收入。 这是收入的剩余项目,不能在任何其他收入项目下征税的收入在这里征税。 Raghav 的利息收入为 11,000 卢比。 他还从 FD 那里获得了 5,000 卢比的利息。 TDS 扣除了 500 卢比。

从收入中扣除

第 80C 条Raghav 在受雇时对其 EPF 账户的供款有资格根据第 80C 条扣除 = 20,000 卢比。 他支付的 LIC 保费和 PPF 存款也符合第 80C 条的规定 = 12,000 卢比 + 80,000 卢比。 总 80C 扣除 = 1,12,000 卢比。 [根据第 80C 条,最多可以索赔 1,50,000 卢比]。

第 80CCD(1B) 条由于 Raghav 不再向 EPF 供款,因此他开设了NPS账户。 根据第 80CCD(1B) 条,向 NPS 支付的存款有资格扣除最高 50,000 卢比。

Raghav 可以根据第 80TTA节的第 80TTA 节扣除储蓄银行账户的利息收入。 最多可申请 10,000 卢比。

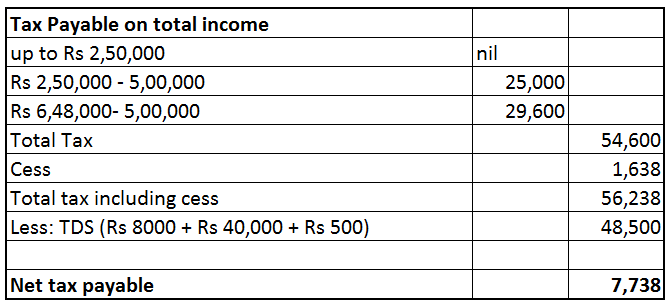

TDS

以下金额作为 TDS 从他的各种收入中扣除。 这些来自他的表格 26AS

工资 TDS 8,000 卢比,自由职业收入 TDS 40,000 卢比,利息 TDS 500 卢比 = 48,500 卢比

Raghav 的总应税收入为 6,48,000 卢比

Raghav 应缴纳的税款总额为 56,238 卢比。 但是,48,500 卢比已作为 TDS 扣除。 因此,Raghav 应付的净税款为 7,738 卢比。 (由于 Raghav 是一名自由职业者,并且他的年度纳税义务超过 10,000 卢比,预缴税规则应适用于他。如果他没有在 2015-16 财年存入预缴税款,他可能需要根据第234B和234C条支付利息)。

Raghav 使用 ClearTax 的企业产品报税,您也可以在此处提交报税表www.cleartax.in/business

您是否必须从您向他人支付的款项中扣除 TDS,我们已为您提供保障,请查看www.cleartds.com