关键见解:COVID-19 对消费者行为的影响、全球对视频内容的了解程度更高,以及 Apple 撼动 AR

已发表: 2020-04-1130秒总结:

- 根据 Global Web Index 的调查结果,美国和英国 80% 的消费者表示,自疫情爆发以来,他们消费了更多内容。

- 根据 emarketer 的数据,49% 的营销专业人士和代理机构将活动的发布推迟到 2020 年晚些时候,45% 的媒体活动中途停止或暂停。

- Admoik 分享说,每周广告收入下降了 17.2%,其中直接交易和程序化保证是最大的下降。

- 尽管零售业的并购交易减少了 8.3%,但苹果以 1 亿美元收购了 AR 技术初创公司 NextVR,打算在 2022 年推出其 AR 耳机和 2023 年的 AR 眼镜。

- 53% 的消费者更喜欢品牌通过电视广告进行交流。

- 据麦肯锡称,英国、西班牙和意大利最不乐观,而美国(37%)和中国(48%)对其经济在未来两到三个月内恢复正常持乐观态度。

- 购买量上升,而平均订单价值下降,导致每天的增长回报超过一年中最大的购物日——甚至是黑色星期五。

当全世界都在谷歌搜索“握手的新方式”时,我们梳理了大量的统计数据、事实、观点和见解,为您提供本周营销世界的快速快照以及 COVID-19 对其的影响:

COVID-19 对消费者行为的影响

根据Global Web Index的调查结果,美国和英国 80% 的消费者表示,自疫情爆发以来,他们消费了更多的内容。

广播电视和在线视频流媒体平台(如 YouTube 和 TikTok)正在赢得更多的屏幕时间,成为所有年龄段和性别的主要媒体。

寻求大流行相关更新的消费者比例可预测为 68%。

Z 世代、X 世代和婴儿潮一代最喜欢的媒体消费是在线视频、音乐流媒体和在线媒体。

以下是媒体消费的年龄组细分:

Z世代的媒体消费——16至23岁:

- 在线媒体 – 21%

- 音乐流媒体 – 28%

- 直播 – 17%

- 书籍/文学——18%

- 播客 – 11%

- 在线视频 – 44%

X 世代的媒体消费 – 38 至 56 岁:

- 在线媒体 – 31%

- 音乐流媒体 – 27%

- 直播 – 21%

- 书籍/文学——21%

- 播客 – 10%

- 在线视频 – 35%

婴儿潮一代 – 57 至 64 岁的媒体消费:

- 在线媒体 – 15%

- 音乐流媒体 – 12%

- 直播 – 9%

- 书籍/文学——13%

- 播客 – 4%

- 在线视频 – 11%

美国消费者 (87%) 和英国消费者 (80%) 正在消费更多内容,其中很大一部分用于流媒体广播电视、在线视频和在线流媒体。 Netflix 的付费订阅量增长了 18%,而 Spotify 则是音乐流媒体的明显赢家。

与其他几代人相比,直播 (30%) 和播客 (20%) 在千禧一代中更受欢迎。

与女性和低收入阶层相比,男性和高收入阶层更有可能表示他们消费更多种类的内容。

一项新的Zipwhip 调查旨在了解企业和消费者如何应对美国三个受灾最严重的州(纽约、华盛顿和加利福尼亚)迅速演变的冠状病毒情况。

该研究的主要发现包括:

- 在就地避难时,大多数 (55%) 消费者通过手机获取新闻和警报,其次是笔记本电脑或计算机 (21%)。 更具体地说,38% 的消费者报告说,与 COVID-19 之前相比,他们通过短信获得了更多的新闻和信息。

- 当被问及在紧急情况下如何接收来自企业的警报和重要通知时,例如我们目前所处的情况,48% 的消费者表示他们更喜欢文本,而 45% 的消费者表示他们更喜欢电子邮件。

- 除了需要来自企业的短信外,消费者还表示希望当地公共机构采用短信。 危机期间:

- 77% 的人表示希望收到当地卫生官员的短信

- 59% 想要来自警察和消防部门的短信

- 57% 的人希望收到政府领导人的短信

- 48% 的人希望收到来自红十字会等救援机构的短信

- 自 COVID-19 开始以来,大多数人 (56%) 使用手机的次数更多,其中 46% 的人表示,与 COVID-19 之前相比,他们每天使用手机的时间多出四个小时或更多小时

- 在当前的危机中,消费者将手机用作主要信息来源,与 COVID-19 之前相比,大多数人 (62%) 对文本的响应速度更快。

COVID-19 对媒体购买的影响

根据 emarketer 的说法,营销专业人士和代理商显然受到了沉重打击,但数字令人担忧:

- 49% 的人将竞选活动推迟到 2020 年晚些时候

- 45% 的媒体活动中途停止或暂停

- 38% 的人暂停所有广告直到 2020 年晚些时候

- 34% 的活动在发布前被废弃

大多数广告客户没有购买额外印象的消费能力,这导致每千次展示费用极低。

Admoik分享说,每周广告收入下降了 17.2%,其中直接交易和程序化保证是最大的下降。

实时出价也下降了 15%,每千次展示费用也下降了 14.8%

B2B 买家依靠供应商提供更高质量、更准确的购买信息和更多信心。

销售非必需产品和服务的企业预计这种下跌将持续到未来几个月,并应注意不要强行推销。

收购和兼并

根据 GlobalData 的交易数据库,2020 年 2 月,全球宣布的零售业并购交易总额为 20.5 亿美元。 该值比上月下降 8.3%,与过去 12 个月平均值 50.6 亿美元相比下降 59.5%。

然而,尽管如此,最近收购领域还是出现了一些重大变化。

苹果以 1 亿美元收购了 AR 技术初创公司 NextVR。 据 The Information 报道,NextVR 拥有 40 多项专利,据报道,苹果计划在 2022 年推出其 AR 耳机,然后在 2023 年推出 AR 眼镜。

鉴于Facebook 的 Oculus Quest去年的出货量仅达到 705,000,该行业对投资 AR 技术并不是很热情。 然而,Apple 看到了 NextVR 技术的潜力,可以将其用于 Apple TV、Apple Arcade 和 Apple Music 的增强扩展。

定位平台和数据智能公司 Foursquare 宣布计划与数据定位公司 Factual 合并。 Foursquare 首席执行官 David Shim 已确认,在 COVID-19 袭击世界之前,此次合并正在进行中。 不过,交易条款并未披露。

付费广告

53% 的消费者更喜欢品牌通过电视广告进行交流。 35% 的消费者对在线零售(不包括食品)的了解比以前更感兴趣。

根据人工智能软件公司 Remesh 进行的研究,97% 的人每天至少使用社交媒体一到三个小时。

尽管有针对性的广告,但这些是研究发现的一些统计数据

- 64% 的人忽略付费广告

- 49% 屏蔽了这些广告

- 79% 的人敦促品牌投放积极、关怀和包容的广告

与常见行为相反,是时候应用常见的商业意识并将资金投入到 ROI 积极的渠道中了。 现在是为 COVID-19 后的新常态投资广告和网络研讨会的好时机。

营销

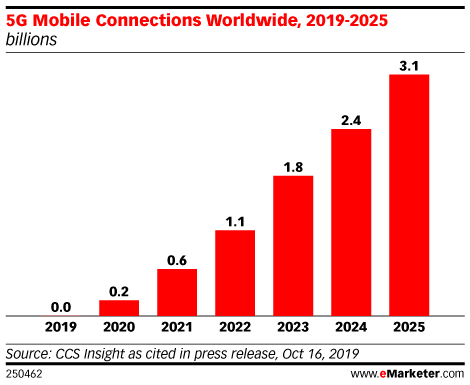

据emarketer 称,大肆宣传的 5G 连接将在今年推出,到 2025 年有可能增长到 31 亿。

随着人们将 VR 用于游戏和虚拟旅行,他们寻求更多的人际互动,因此转向 VR 社交平台,如 Rec Room、AltspaceVR、Bigscreen 和 VRChat。

根据一项研究,人们每天触摸手机 2,600 次,并且,出于“电晕恐慌”,人们将更多地转向语音搜索和技术,以减少触摸和可能在家庭中的传播。

Hubspot 最近还公布了他们关于 COVID-19 如何影响销售和营销的每周调查的第一个发现,以下是主要发现:

- 3 月 16 日当周,全球每周平均创造的交易量下降了 17%,到 3 月 30 日当周下降了 23%

- 3 月 16 日当周的平均营销电子邮件量增加了 29%,而同一周的打开率增加了 53%——整个月,打开率总体增加了 21%

- 与 2 月份相比,3 月份的平均每月网站流量增加了 13%

- 按每周计算,公司在 3 月 16 日这一周发送的销售电子邮件比第一季度前一周的平均水平增加了 23%——这些电子邮件的回复率从 3 月的第一周开始下降,与 3 月相比,3 月的总体下降了 27%到二月

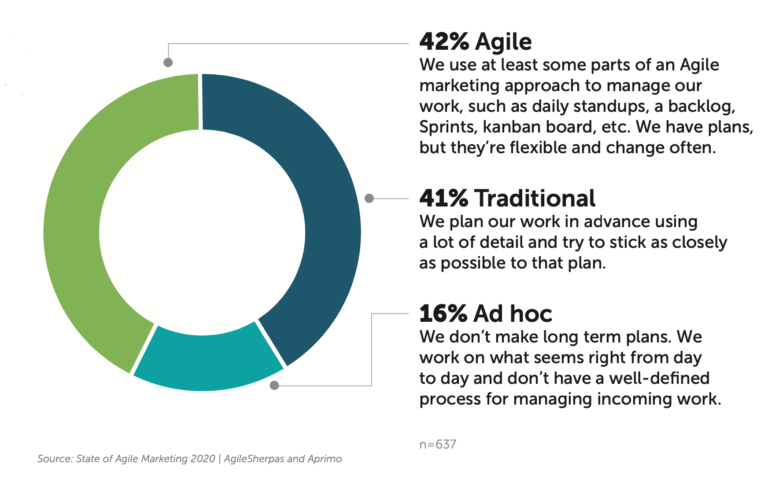

敏捷夏尔巴人的第三份“敏捷营销现状”报告发现,敏捷营销的采用率从 2019 年的 32% 上升到 2020 年的 42%。敏捷的几乎所有增长都来自营销人员认同“传统”的营销管理模式。

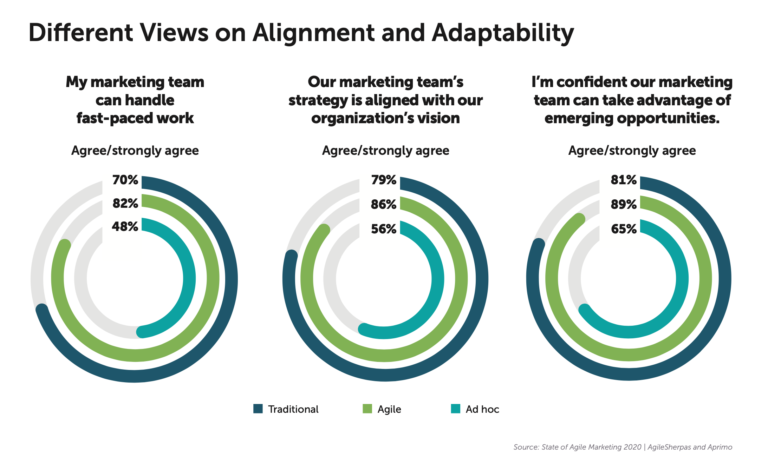

敏捷的营销人员可以更好地处理快节奏的工作。 他们在战略和愿景上更加一致,可以更好地利用新兴机会。 事实上,74% 的敏捷营销人员表示他们对营销部门管理工作的方式感到满意或非常满意。

营销人员采用敏捷的第一个原因,被 58% 引用,是因为它提高了生产力。 但 54% 的人提到的第二个原因是因为它增强了管理不断变化的优先事项的能力。

COVID-19 期间的消费者支出

据麦肯锡称,英国、西班牙和意大利对其经济恢复正常最不乐观。 然而,美国(37%)和中国(48%)对其经济在未来两到三个月内恢复正常持乐观态度。 人们只对杂货和家庭娱乐表现出积极的态度。

麦肯锡对英国消费者的数据洞察:

- 不到 20% 的英国消费者对经济持乐观态度——较上周有所下降

- 近半英国居民计划在未来两周内继续减少支出

- 消费者将更多时间花在虚拟连接和消费数字媒体上

- 消费者意图仅对家庭杂货和娱乐有利

麦肯锡对美国消费者的数据洞察:

- 46% 将在接下来的两周内减少支出

- 鉴于冠状病毒的不确定性,44% 的人推迟购买

- 消费者希望将这笔支出集中在网上。

- 向在线渠道的转变主要是由 Z 世代、千禧一代和高收入消费者推动的。

- 大约 76% 的人认为他们的财务状况将在 COVID-19 疫情发生后的未来 2 个月内受到影响

- 对杂货、家庭娱乐和家居用品的积极意向

与大流行前的销售额相比,杂货销售额增长了 23%,这表明人们正在进入“居家限购”的新格局。

零售和电子商务

送货无人机、机器人工人、远程医疗——在 COVID-19 阶段之后,虚拟医疗保健和健康建议肯定会出现在电子商务中。

尽管网站的会话和转化次数可能会下降,但仍有可能浏览网站的用户对不同品牌进行研究并准备在未来购买。

快速温度检查品牌可以做,以确保它们听起来不会聋哑或不敏感:

- 审核您的营销

- 电子邮件通讯及其序列

- 主页

- 叠加消息

支出能力下降和对从送货员那里接收东西的安全性的偏执将继续使电子商务走上缓慢的轨道。

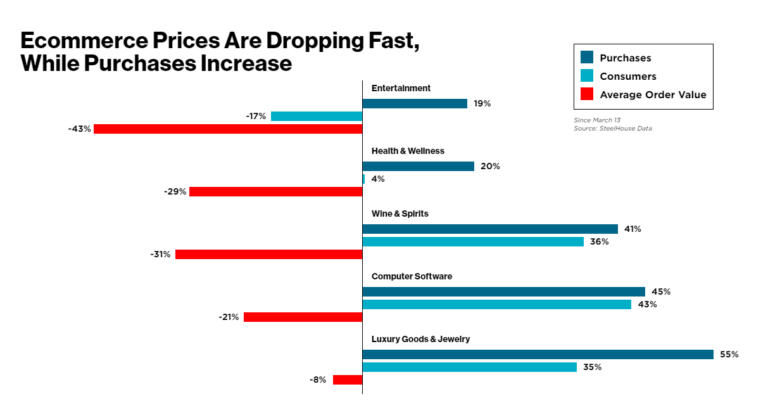

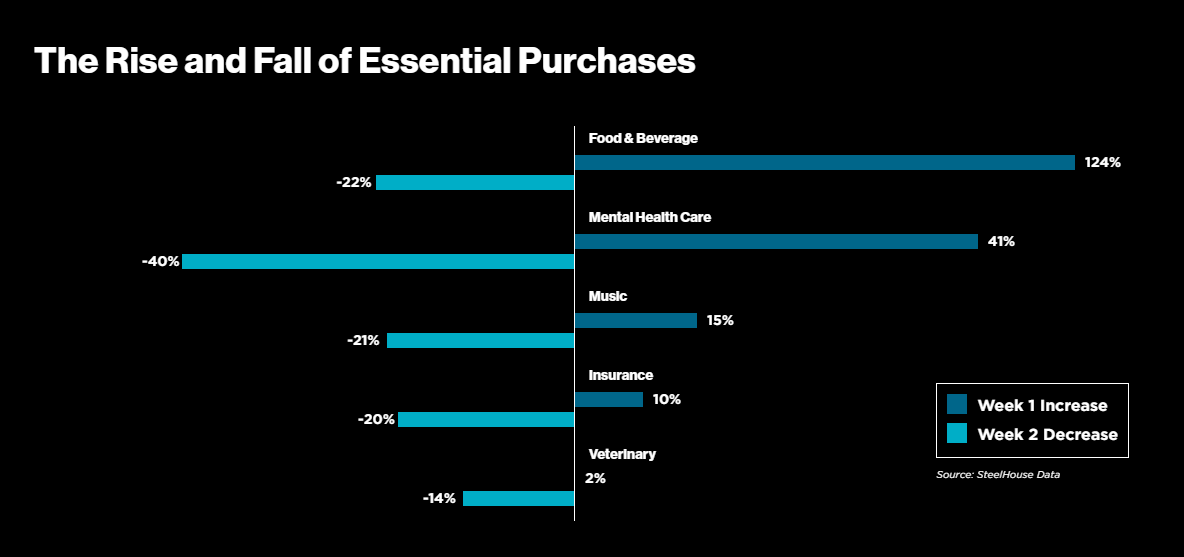

根据Steelhouse 的说法,广告商正在尽可能多地推出折扣,而消费者的回应是花更少的钱买更多的东西。

购买量上升,而平均订单价值下降,导致每天的增长回报超过一年中最大的购物日——甚至是黑色星期五。

许多美国人开始在家自我隔离的那一周,多个细分市场的购买量激增。 随着它们的增加,它们也以同样的速度下降,这表明许多人立即购买了危机中最重要的东西。

食物、心理健康、音乐以及所爱之人(包括家人和宠物)的幸福都受益于人们储备必需品的需求。

MomentFeed 的一项调查发现,虽然美国对感染 COVID-19 的担忧很高,94% 的消费者表示担忧,93% 的消费者因此改变了他们的日常生活,但消费者仍然愿意支持超越自我的品牌满足他们的需求。

事实上,86% 的消费者强调了当地餐馆和商店在 COVID-19 期间可以通过一种或多种方式赚取业务。

调查的其他主要发现包括:

- “免费送货”是调查受访者表示商店和餐馆赚取业务的首要方式,近一半的受访者选择了此选项。

- 41% 的受访者强调“外卖”和“轻松在线订购”是赚取业务的一种方式。

- “路边取货”是一项受到 38% 消费者赞赏的服务。

- 虽然“对本地工作的承诺”在列表中较低,只有 30% 的受访者认为这是赚取业务的一种方式,但看到消费者注意到这一点仍然是件好事。

- 73% 的消费者在需要时使用基于邻近度的搜索来查找本地企业。

- 基于邻近的搜索在很大程度上是消费者的首选。 事实上,消费者使用邻近搜索查找本地企业的可能性比访问本地企业网站的可能性高 121%。

行业领袖谈论 COVID-19

沃尔沃的 Trevor Hettesheimer 将在 30 分钟的免费 Zoom 会议上讨论 COVID-19 对汽车行业的影响。

作为汽车行业 20 年的资深人士,Trevor 在沃尔沃管理 KPI、搜索和规划指标,并将研究一些关键问题,包括:

- COVID-19 的影响是什么

- 这如何改变您的短期、中期和长期营销计划

- 具体来说,搜索规划正在发生什么变化

- 给汽车行业和其他行业的其他人的提示