如何开发点对点贷款应用程序

已发表: 2020-06-02您可以轻松地从银行借钱的日子已经一去不复返了。 当然,您仍然可以找到低利率的个人贷款,但数量和可用性已变得稀缺。 银行的红利已经越过门槛,证明抵押品并非易事。 您还需要排队,在银行进行不必要的轮次,但仍然没有获得贷款。 但是随着移动应用程序和技术的出现,现在您可以通过点对点贷款移动应用程序立即获得贷款。

点对点贷款应用程序的想法让您可以在没有传统银行或信用合作社参与的情况下借钱。 你可以坐在扶手椅上借钱。 他们已成为金融科技世界中最流行的技术之一。

据估计,到2025年P2P行业的估值将达到1500亿美元。

什么是 P2P 贷款应用程序?

P2P借贷是一种借贷方式,借款人和放债人是公司或个人等平等的当事人。 没有中介机构的参与,如贷款经纪人、银行或任何其他金融机构。 由于没有中介机构,利率没有那么高,投资者可以获得更多的利润。

这种完整的借贷机制是在一个被称为 P2P 借贷应用程序的应用程序上执行的,其中的用途可以是放债人也可以是借款人。

维持一家银行的费用有很多,比如租房、员工费、电脑、软件等。 但是,P2P借贷应用程序没有这样的要求,您只需要一家可靠的移动应用程序开发公司,可以满足您的所有需求。需要。

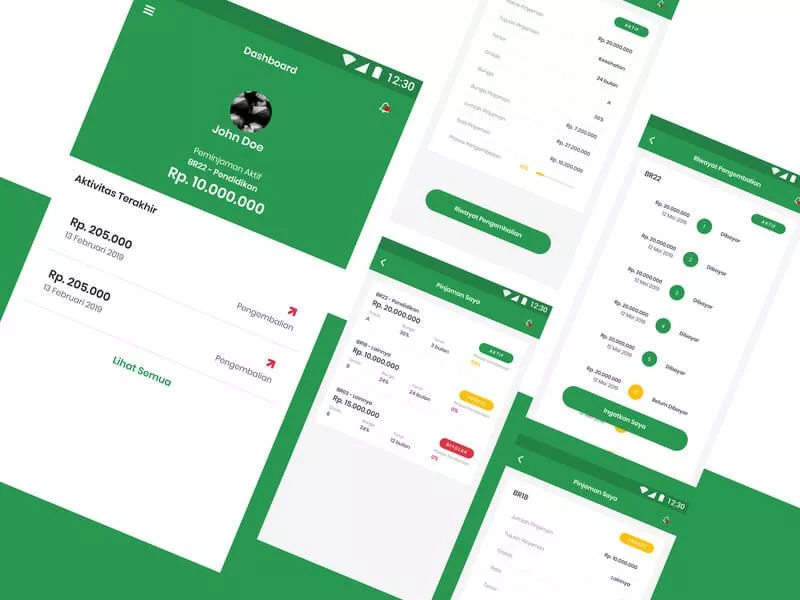

P2P Loan Lending 移动应用程序如何运作?

对于借款人:

报名

首先,您需要在应用程序中以借款人的身份进行签名。 您应该拥有可用的管理信息并拥有至少一年的财务账户。 可能,您会被要求描述您的业务,以便贷方知道为什么您可以安全地贷款。

贷记

在您完成注册后,管理方的 p2p 应用程序的功能将使贷方了解向您的企业贷款的风险和回报。

贷款市场

一旦您的业务获得批准,您的贷款就会上线应用程序上的贷款市场。 在这里,贷方将竞标填补您的贷款,相互竞争以提供最具竞争力的利率。 最终,最低利率的投标将被接受,因此您必须为您的贷款支付最低的利息。

接受贷款

在您的贷款获得 100% 资金后,您需要接受贷款的条款和条件。 该应用程序可以在将钱转入您的帐户时向您收取很少的费用。

还款

将有一个合适的日期来偿还您的贷款,这些日期将每月固定,以便您提前知道还款日期。

另请阅读:如何为电子商务开发移动应用程序?

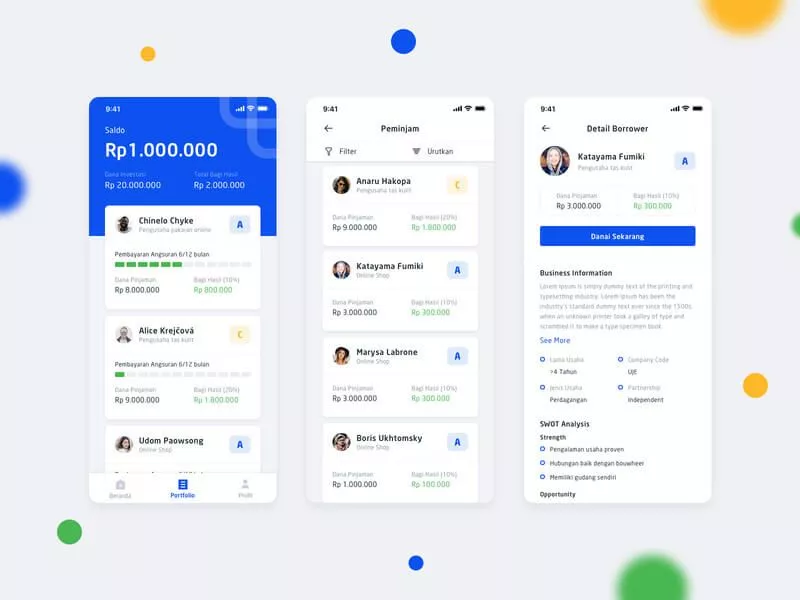

对于贷方:

注册

与借款人一样,您必须注册成为具有快速投资者分类和适当性的放债人。

选择账户

贷方可以有不同类型的账户,例如增长账户,他们想要一种快速而简单的方法来创建多元化的商业贷款组合,收入账户则是为那些寻求从一次性总付中产生一致收入水平而不消耗他们的资金的人资本,或自选账户,贷方可以在其中挑选他们想要贷款给哪些企业。

添加您的资金

无论您选择哪个账户,您都需要通过不同的付款方式向您的账户添加资金。

贷款给借款人

现在您可以竞标借款人申请的贷款。

还款

您将每月从您借给的每个企业收到本金和利息的偿还。 然后,您可以将这笔钱借给其他企业以继续赚取回报。

放债应用程序如何使借款人受益?

1. 不受昂贵中介的干扰

在 P2P 借贷应用程序中,没有银行或昂贵的中介参与。 因此,客户既无需支付银行服务费用,也无需说服债权人发放贷款,因为您有偿付能力且值得信赖。 所有流程都在一个移动应用程序上进行,费用最低。

2.比传统贷款灵活

大多数情况下,P2P 贷款是无抵押的,即借款人不需要提供任何抵押品,因此您不需要像传统贷款那样绑定您的个人资产或财产。 在P2P借贷中,申请过程快速且简单。 因此,您可以在短时间内获得资金。

3. 降低利率

与银行和建筑协会等传统贷方相比,通过点对点登陆获得的贷款的利率要低得多。 由于投资者通过申请平台直接将资金借给借款人,因此没有中间人,双方都可以通过更优惠的利率进行杠杆作用。

4. 彻底检查

虽然不需要抵押品,但借款人仍必须提交护照扫描件、其他详细信息以及税号。 他们必须提交文件以证明其偿付能力。 P2P 贷款应用程序始终为用户提供高度信任。

另请阅读:如何开发电子商务网站?

Loan Lending 应用程序如何使贷方受益?

1. 稳定且有吸引力的回报

目前 P2P 借贷 App 的平均回报率为 10%,但这取决于贷款类型和期限。 在当前的银行市场中,10% 的回报是相当有吸引力的,特别是如果它从合格的借款人多元化。

2. 贷款人选择

作为放债人,您可以对借款人进行分类并检查他们的身份。 您将获得借款人的所有详细信息及其信用评分,以及融资算法中的其他相关因素。 您可以选择投资于符合您偏好的借款人。

3. 欺诈预防

对放债人来说,最可悲的是没有取回他们的钱。 但是,P2P 应用程序实施了欺诈预防系统,以保持对欺诈的零容忍政策。 最好的 P2P 应用程序应该遵循行业内最严格和最严格的程序。

为什么您应该投资 P2P Loan Lending 移动应用程序?

贷款行业正在发生很大的变化。 另类贷款部门在过去十年中增长了 10 倍。 2019 年全球点对点 (P2P) 借贷市场规模为 679.3 亿美元,预计到 2027 年将达到 5589.1 亿美元,2020 年至 2027 年的复合年增长率为 29.7%。大多数情况下,借款人将资金用于消费信贷、小企业贷款、学生贷款或房地产贷款。 欧盟数据显示,2019年德国和英国约53%的各类中小型组织申请了在线贷款,与2018年相比显着增加。

顶级 P2P 贷款移动应用程序

以下是一些最好的 P2P 贷款移动应用程序以及适合您的企业的要点:

1. 繁荣

在 Prosper P2P 应用程序上,您可以借到少至 2,000 美元或多至 40,000 美元的贷款。 它带有多种贷款,例如债务合并、家庭装修、医疗保健等。利率也各不相同,最高可达 35.99%,这可能是该应用程序的一个缺点。 您也可以与其他借款人共同申请,这样在假设对方信用较好的情况下您的可信度更高。

在 Prosper P2P 应用程序上,您可以借到少至 2,000 美元或多至 40,000 美元的贷款。 它带有多种贷款,例如债务合并、家庭装修、医疗保健等。利率也各不相同,最高可达 35.99%,这可能是该应用程序的一个缺点。 您也可以与其他借款人共同申请,这样在假设对方信用较好的情况下您的可信度更高。

2. 借贷俱乐部

如果您需要小额贷款,LendingClub 是最好的应用程序之一。 它是最古老和最著名的 P2P 移动借贷应用程序之一。 贷方获得更多保障,因为当借款人延迟还款时,会收取 5% 的滞纳金。 对于信用薄弱的借款人来说,贷款可能会很昂贵,包括 2% 到 6% 的发起费用。 这个应用程序也允许联合申请人。 与 Prosper 相比,它的比率相当高。

如果您需要小额贷款,LendingClub 是最好的应用程序之一。 它是最古老和最著名的 P2P 移动借贷应用程序之一。 贷方获得更多保障,因为当借款人延迟还款时,会收取 5% 的滞纳金。 对于信用薄弱的借款人来说,贷款可能会很昂贵,包括 2% 到 6% 的发起费用。 这个应用程序也允许联合申请人。 与 Prosper 相比,它的比率相当高。

3. 表现

如果您是信用评分较低的借款人并需要贷款,那么 Peerform 是适合您的平台。 它使用专有算法来确定可能比传统信用评分更有信誉的申请人。 没有超过 30% 的惊人利率,而且贷款为信用良好的借款人提供超低的 APR。 但是,您的贷款不能超过 3 年,并且没有联合申请功能。 它还收取 1-5% 的发起费和 5% 的滞纳金。

如果您是信用评分较低的借款人并需要贷款,那么 Peerform 是适合您的平台。 它使用专有算法来确定可能比传统信用评分更有信誉的申请人。 没有超过 30% 的惊人利率,而且贷款为信用良好的借款人提供超低的 APR。 但是,您的贷款不能超过 3 年,并且没有联合申请功能。 它还收取 1-5% 的发起费和 5% 的滞纳金。

4. 新贵

Upstart 是一个不寻常的 P2P 贷款信用应用程序,它检查学术和就业证书,以寻找具有真正潜力的借款人,无论他们的信用评分很低。

Upstart 是一个不寻常的 P2P 贷款信用应用程序,它检查学术和就业证书,以寻找具有真正潜力的借款人,无论他们的信用评分很低。

他们的座右铭是“你不仅仅是你的信用评分”。 如果您的信用记录良好或薄弱,则可以访问它,即使信用评分较低,您也可以获得更好的 APR,并且某些借款人无需支付初始费用。 但是,没有低于 5,000 美元的贷款,也不允许有共同签署人。

5. 回报

在支付时,您应该有至少 3 年的信用记录和两条交易线来借入贷款。 您可以获得所有 P2P 借贷平台中最具竞争力的利率。 它的平均年利率仅为 15.49%,您可以获得 5,000 至 35,000 美元的贷款。 有不同的还款期,没有滞纳金和发起费用。 但是,没有经验或轻量级的借款人甚至可能不符合该平台的资格,并且没有低于 5,000 美元的贷款。 也不允许联合申请人。

在支付时,您应该有至少 3 年的信用记录和两条交易线来借入贷款。 您可以获得所有 P2P 借贷平台中最具竞争力的利率。 它的平均年利率仅为 15.49%,您可以获得 5,000 至 35,000 美元的贷款。 有不同的还款期,没有滞纳金和发起费用。 但是,没有经验或轻量级的借款人甚至可能不符合该平台的资格,并且没有低于 5,000 美元的贷款。 也不允许联合申请人。

在开发贷款平台之前需要考虑的事项

注意政府规章制度

P2P应用程序需要受到政府法规的监管,以确保玩家遵守规则。 它将仅包含允许的活动、资本法规、治理、业务连续性计划和客户界面。

寻找银行合作伙伴

您将需要一位银行合作伙伴来处理您的所有银行金融交易。 您或许可以在应用内为您的业务协商一些特殊功能,但您更有可能需要适应公司应用的功能和更新。

借款人验证流程

您应该有一个可靠的借款人验证流程以防止欺诈。 您可以实施:

- 政府身份证明

- 收入验证流程

- 退税证明

- 银行账户信息

- 电话号码验证

评估风险和设定利率

您将需要使用高级算法为贷款定价,该算法应不断更新和完善。 要获得贷款,借款人必须具备:

- 最低 600 FICO 分数

- 债务收入比低于 40%

- 有任何拖欠的信用档案

- 至少一个开立的银行账户

GDPR 合规性

通用数据保护条例 (GDPR) 为用户提供基本权利,例如知情权、访问权、纠正权、删除权、限制处理权、数据可移植性权、反对权以及相关权利自动决策和分析。

CCPA合规性

CCPA 为加州居民提供了控制企业如何处理其个人信息的能力。 企业将能够满足加利福尼亚州居民访问、删除和选择不共享或出售其信息的请求。

交互式用户体验和用户界面

无论您在应用程序上为用户提供了多少功能和安全性。 如果它具有交互式 UX 和迷人的 UI,用户就会使用它。

P2P贷款应用程序的一般功能

1. 文件管理

贷方可以在一个地方管理其潜在客户的所有文件。 借款人还应该能够将他们的文件存储在一个地方并轻松修改它们。

2. 贷款/EMI 计算器

贷款计算器将帮助借款人通过输入期限、贷款金额、利息轻松计算他们的分期付款和总金额。

3. 潜在客户管理

贷方应管理借钱的潜在客户。 他们可以创建潜在客户、跟踪潜在客户并获取详细信息,例如已使用、任期、下一次付款、余额和其他详细信息。

4. KYC/AML 自动验证

反洗钱 (AML) 验证可防止通过非法行为创收的做法,而 KYC 通过政府身份向管理员提供用户的完整详细信息。

5. 再融资管理

再融资功能是指当借款人支付了一半的贷款后,借款人可以根据自己的个人资料从其他贷方再融资。

6. 信用评分计算

信用评分计算器确定您拥有多少贷款、信用记录的长度、账户类型和其他参数。

7. 付款时间表

还款计划程序将帮助借款人和贷方获得有关即将分期付款的通知。

8. 只计利息

您可以实现将利息应用于借款人已使用金额的功能。

9. 还款方式

应该有适合借款人和贷款人的多种还款选择。

10. 应用内摄像头、通话和聊天

这三个 C 对于当今的任何移动应用程序始终是必需的。 相机用于上传文件图像,而通话和聊天功能可以将贷方与借款人联系起来。

11. 文件扫描仪

文档扫描仪可以上传便携式设备格式 (PDF) 的文件。

12. 聊天机器人支持

聊天机器人支持将帮助您解决对特性和功能产生的任何疑问。

管理员特定的 P2P 贷款移动应用程序功能

1. 贷方管理

贷款人管理通过在应用程序中选择他们选择的借款人来帮助贷款人进行投资。 贷方可以查看所需金额、贷款期限和 KYC 资料等详细信息。

2. 借款人管理

它可以帮助借款人提交详细信息,例如 KYC、电子签名和其他关于个人资料标签的信息。 借款人需要上传文件、信用记录和商业账户才能获得贷款

3. 推送通知

如果用户同意允许推送通知,那么他将及时收到有关其订单、任何新优惠、政策等的警报或通知。这将提高用户参与度、转化率并定位更多受众。

4. 实时分析

实时分析可帮助您立即或在数据进入系统后立即获得洞察力并根据数据采取行动。 实时应用分析可在几秒钟内回答查询。

5. KYC 批准

KYC 批准有助于贷方和买家在平台上进行验证。 如果所有文件都正确,管理员将批准 KYC。

6.CRM集成

客户关系管理 (CRM) 工具集成可以帮助您的平台建立更好的客户关系,提高保留率。

7. 实时分析

实时分析可帮助您立即或在数据进入系统后立即获得洞察力并根据数据采取行动。 实时应用分析可在几秒钟内回答查询。

8. 银行合作伙伴管理

您将需要一个有效的系统来管理所有与银行相关的政策、交易和其他问题。

9. 贷款管理

贷款管理将保留贷款、金额、交易、历史、贷方和借款人详细信息以及其他数据的所有记录。

所需的技术堆栈和团队

这取决于您是要为 Android 还是 iOS 或两者开发移动应用程序。 您可以聘请 Java 开发人员或 Swift 开发人员或两者兼而有之。 如果您没有那么高的预算,那么最好的方法是使用混合平台,通过该平台,您可以获得在单个代码上编写的两个平台的应用程序。

您需要的其他团队成员是项目经理(负责管理应用程序开发的各个方面)、负责应用程序设计界面的 UI 和 UX 设计师、API、插件和管理员的后端专家。

用于开发移动应用程序的技术栈

开发像 P2P 这样的应用程序的成本取决于应用程序的特性和功能。 您可以直接联系我们的销售团队获取报价。