您需要知道的 20 多个小企业贷款统计数据

已发表: 2021-07-21在您的商业旅程中的某个时刻,您可能会发现自己需要更多资金。 无论是加速增长还是弥补季节性现金流短缺,充足的资金对于小企业主来说都是成败的关键。

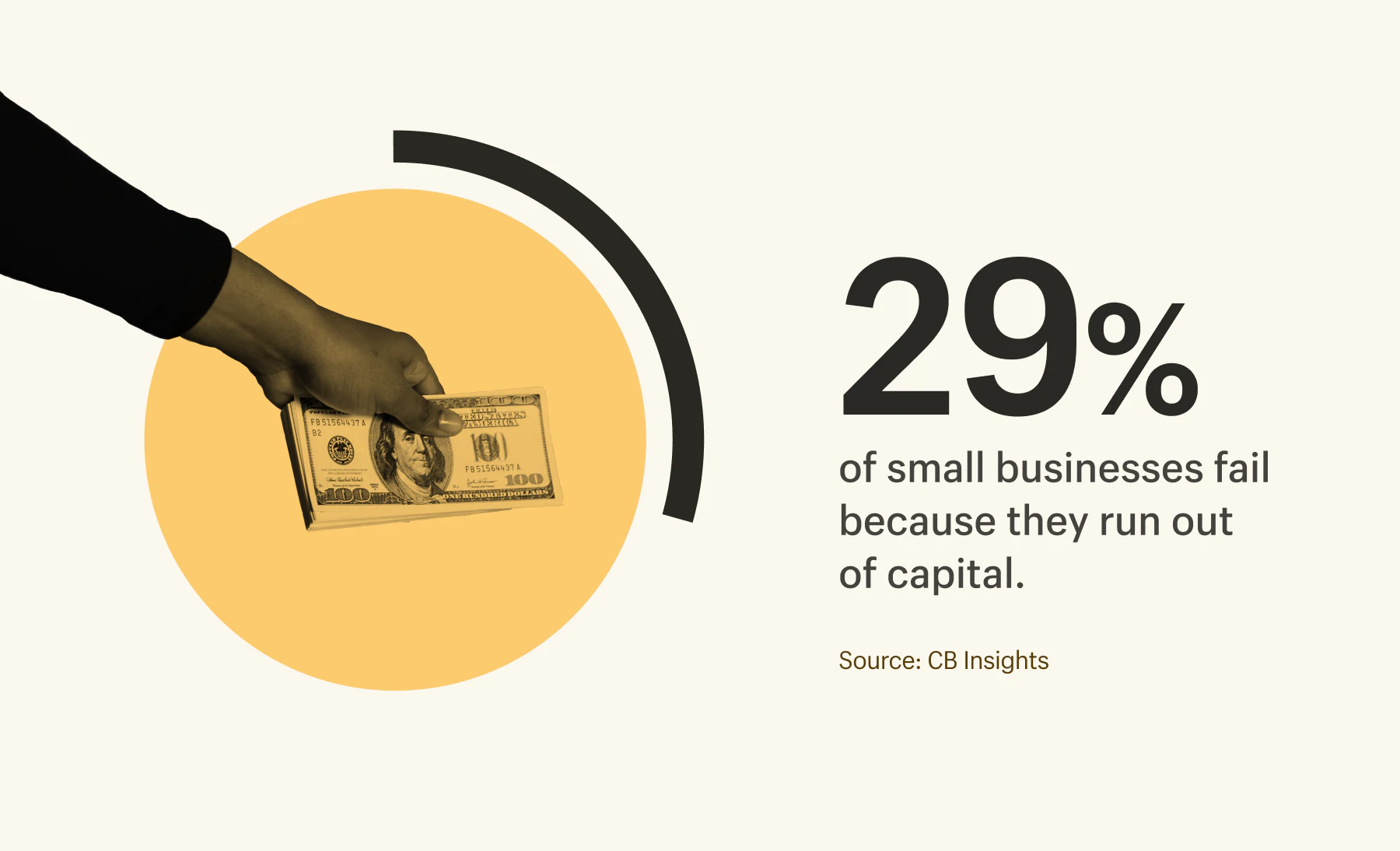

事实上,绝大多数 (82%) 的小企业因为现金流管理不善而关门大吉。 另有 29% 的人根本没有现金。

幸运的是,有很多小企业贷款解决方案可供您使用。 银行、在线贷方,甚至家人和朋友都可以帮助您获得发展业务所需的资金。

为了帮助您浏览小企业贷款,我们概述了各种类型的贷款,并分享了有关批准率和平均贷款金额的统计数据,以帮助您为您的企业选择正确的选择。

目录

- 小企业贷款的种类

- 按贷款类型和贷方划分的平均贷款金额

- 按贷款类型和贷方划分的批准率

- 商业贷款被拒绝的原因

- 何时考虑小企业贷款

小企业贷款的种类

不乏可供您使用的小企业贷款选择——但它们都有自己的优点和缺点,以及不同的还款条件。 还款条款非常重要,需要注意。 例如,如果您的企业有一个较长的现金流周期,那么频繁付款的短期商业贷款可能会让您陷入债务支付周期。

以下是每种类型的小企业贷款及其优缺点的快速概述。

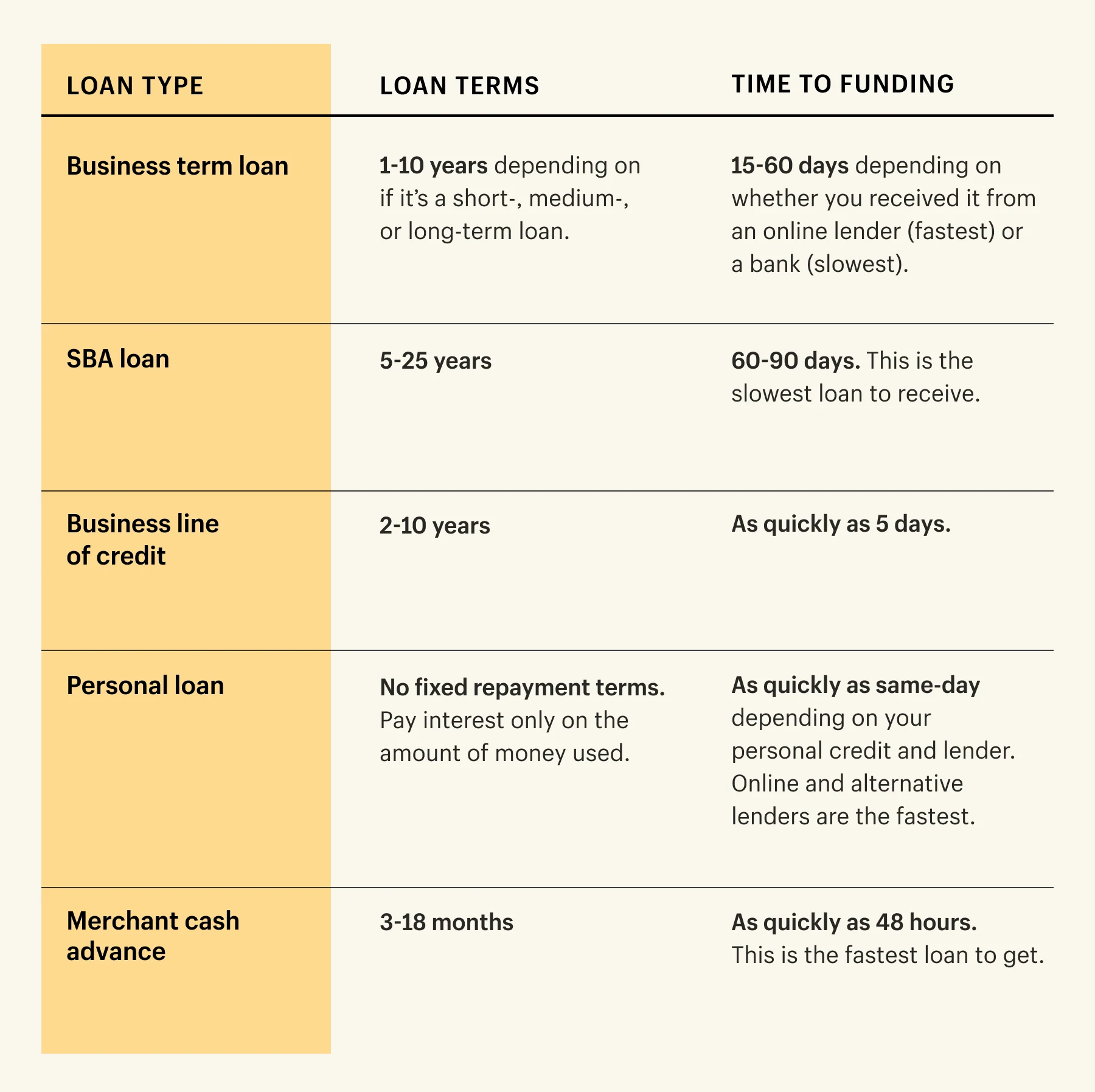

商业定期贷款

商业定期贷款是小企业主可以从银行、在线贷方或其他金融机构获得的一笔现金。 公司有固定期限偿还贷款人。 (95% 的商业定期贷款具有固定利率。)

这些可以是短期、中期或长期贷款,并且取决于贷方,获得资金的时间可能会有很大差异。 例如,与在线贷方相比,通过银行批准中期商业贷款需要更长的时间。

短期商业贷款的还款期较短(通常在 18 个月至 3 年之间),而中长期商业贷款的还款期较长(长达 10 年)。

优点:

- 固定利率。

- 您可以建立商业信用。

- 小企业可以借大量的钱。

- 长期贷款的长期投资回收期(最长十年,取决于贷方)。

- 短期贷款的资格要求低。

缺点

- 可能需要一段时间才能获得批准。

- 期限越短,利率越高。

- 期限越短,付款越频繁。

- 如果您提前还清贷款,可能会产生提前还款费用。

小企业管理局贷款

美国小企业管理局 (SBA) 是一项政府支持的贷款,可通过包括银行和信用合作社在内的各种贷方获得。 SBA 贷款因其令人羡慕的利率和贷款条款而广受欢迎。

SBA 贷款有很多变化和选择,金额从 75,000 美元到 500 万美元不等,因此请务必查看 SBA 的网站,了解适合您业务的贷款类型。

优点:

- 低利率。

- 可以借到的小额和大额资金。

- 广泛的资格要求:您必须是注册企业,在美国经营,已将自己的时间/金钱投入到企业中,并且在其他地方申请资金失败。

缺点

- 审批流程长(大约 60 到 90 天)。

- 需要良好的信用评分。

- 需要首付。

- SBA贷款所需的个人担保; 如果公司无法支付,您需要对贷款负责。

如果您正在寻找资金来创业,有很多途径可以调查。 一种流行的途径是小企业贷款,例如 SBA 小额贷款,最高可达 50,000 美元; 它由非营利性社区贷方管理,可以提供优惠的利率和条款。

业务信用额度

信用额度是小企业主可用于支付费用的一次性付款,例如库存、租金或新机器。 与商业定期贷款不同,大型银行为公司提供没有固定还款期限的信贷额度。 这是一项短期贷款,范围从 1,000 美元到 250,000 美元不等。

根据联邦储备银行的小企业信贷调查,2018 年 54% 的美国小企业申请了商业贷款或信贷额度。

优点:

- 没有提前还款费用。

- 它很灵活; 在需要时获取资金。

- 只为您使用的金额支付利息。

- 建立商业信用。

缺点

- 严格的资格要求。

- 如果您借入的金额超过约定的金额,费用可能会很高。

- 未能还款可能会影响您的商业信用评分。

设备融资

专门为设备融资而设计的此类商业贷款可以帮助您购买所需的商用冰箱、拖拉机或计算机设备。 当您按月分期付款时,贷方将向您租用设备。 支付金额后,您的企业将拥有设备。

根据设备租赁和金融协会的数据,近十分之八的美国公司在购买新设备时使用某种形式的融资。 银行是 43% 的设备融资交易的主要贷方。

优点

- 分摊昂贵设备的成本。

- 大多数贷方都提供灵活的条款。

- 建立商业信用。

缺点

- 钱只能花在贷方同意的设备上。

- 贷方可能需要首付或最低信用评分才能获得批准。

- 您可能仍在为不再使用的设备支付每月还款。

个人贷款

个人贷款是一种基于个人信用的融资方式,有助于在紧要关头加速业务增长。 它可以从信用合作社和银行获得,通常从 1,000 美元到 50,000 美元不等。

优点

- 他们很容易在网上申请。

- 大多数贷方为个人贷款提供较低的利率。

- 您并不总是需要为个人贷款支付大笔首付。

- 您可以在两周内获得大多数个人贷款的批准。

缺点

- 您个人需要良好的信用评分才能获得资格。

- 很难获得大量资金。

- 您无法建立企业的信用评分。

- 可能没有资格享受税收优惠。

- 如果无法按月还款,您的房屋和汽车等个人资产可能会面临风险。

商户预借现金

商家现金垫款 (MCA) 是一种允许小企业借入未来收益的资金。 贷方使公司能够快速获得资金。 这笔钱是根据未来每日销售额的百分比偿还的。

优点

- 极速获得资金(不到 48 小时)。

- 没有固定的每周或每月分期偿还贷款。

- 大多数贷方不需要抵押品来获得资金。

缺点

- 它不会建立商业信用。

- 大多数贷方的还款期限都很短。

- MCA 会影响现金流,因为贷方从收入中获取资金。

- MCA 的利率高于其他类型的小企业贷款。

商业信用卡

商业信用卡是一种让您的日常开支为您服务的简单方法。 一旦获得银行批准,您将拥有可用于商业采购的循环信用额度。 小型企业可以使用信用卡来应对短期现金流波动。

优点

- 快速的前期审批流程。

- 为您的商业购买获得奖励(现金返还、旅行积分等)。

- 创建个人信用卡供您的高级领导团队使用。

- 它们很灵活——一旦获得批准,您可以选择在需要时接受资金,在不需要时离开。

缺点

- 利率可能会波动。

- 大多数贷方都有年费。

- 比其他类型的资金更小的信用额度。

- 如果您的信用卡被盗刷或被盗,就会出现安全问题。

- 许多贷方要求签订个人责任协议; 任何逾期还款都可能影响您的个人信用评分。

应收账款融资

应收账款融资允许小企业以未付发票作为营运资金借款。 支付发票后,您将初始金额连同作为利息的每周费用偿还给贷方。

优点

- 为您所做的工作快速获得现金。

- 保持对业务的控制。

- 不需要抵押品。

缺点

- 不适用于旧发票。

- 大多数贷方仅提供未付发票总额的一定百分比(约 75-80%)。

- 如果发票未付或逾期,您最终可能支付的金额远远超过发票金额。

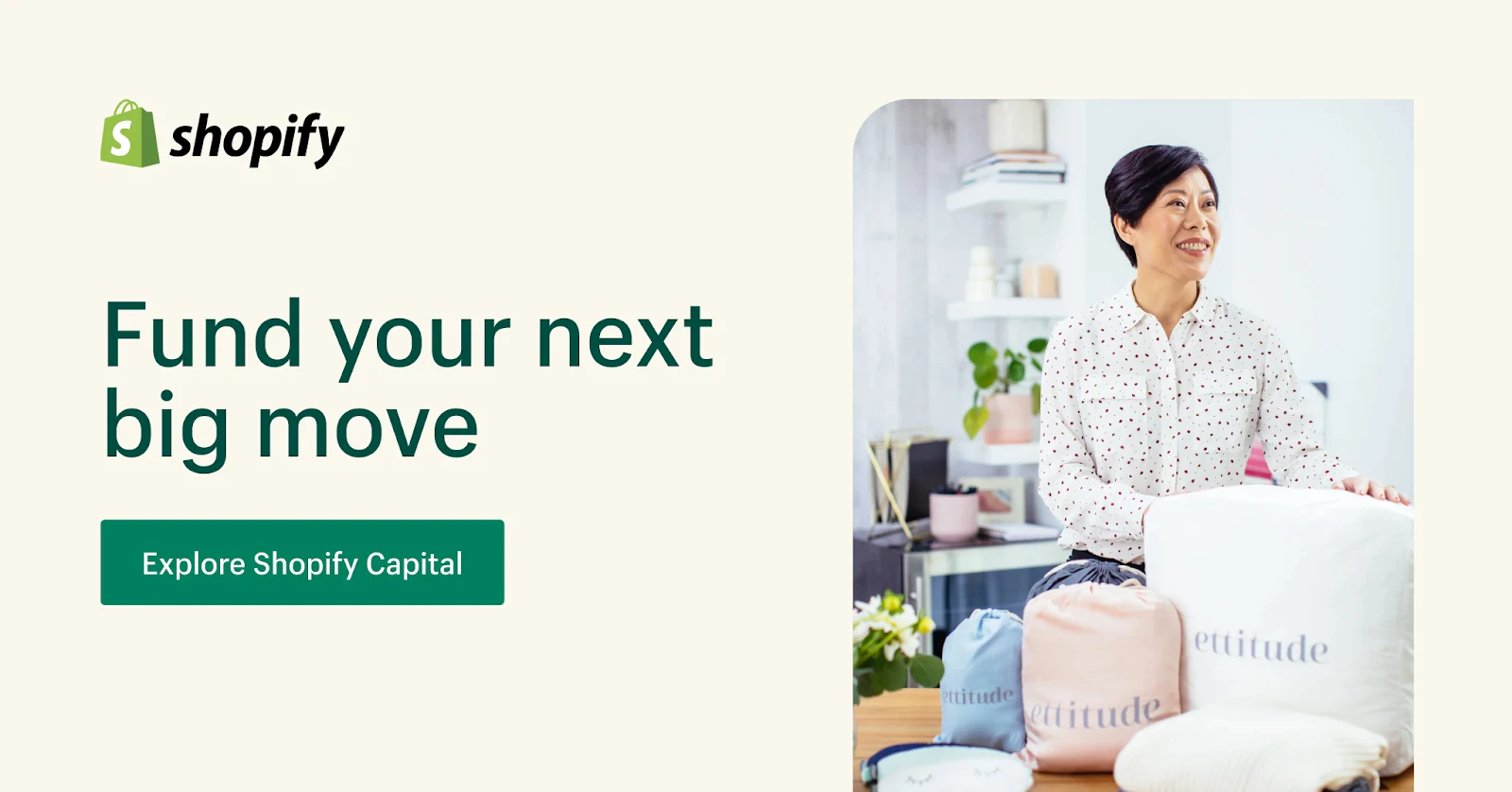

Shopify 资本

对于 Shopify 店主,Shopify Capital 是一种没有申请流程的融资选择。 它主要用于增长资金,并有固定的 12 个月期限。 小企业可以贷款 200 到 200 万美元。 贷款按销售额的百分比自动偿还。

优点

- 无需信用检查。

- 按销售额的百分比偿还资金。

- 您无需放弃业务中的股权。

- 可用于资助任何业务费用,包括工资、库存和广告。

- 没有申请流程——符合条件的企业会根据其商店销售额预先获得批准。

缺点

- 仅适用于 Shopify 商家。

- 不适用于刚起步的人,因为它需要商店销售历史。

作为一家企业,我们的年龄还不足以获得银行贷款的批准……那是我们发现 Shopify Capital 的时候。 他们已经可以访问我们所有的业务数据,并且他们很快就我们有资格获得多少钱做出了明智的决定。 几天后,我们的银行账户收到了资金。

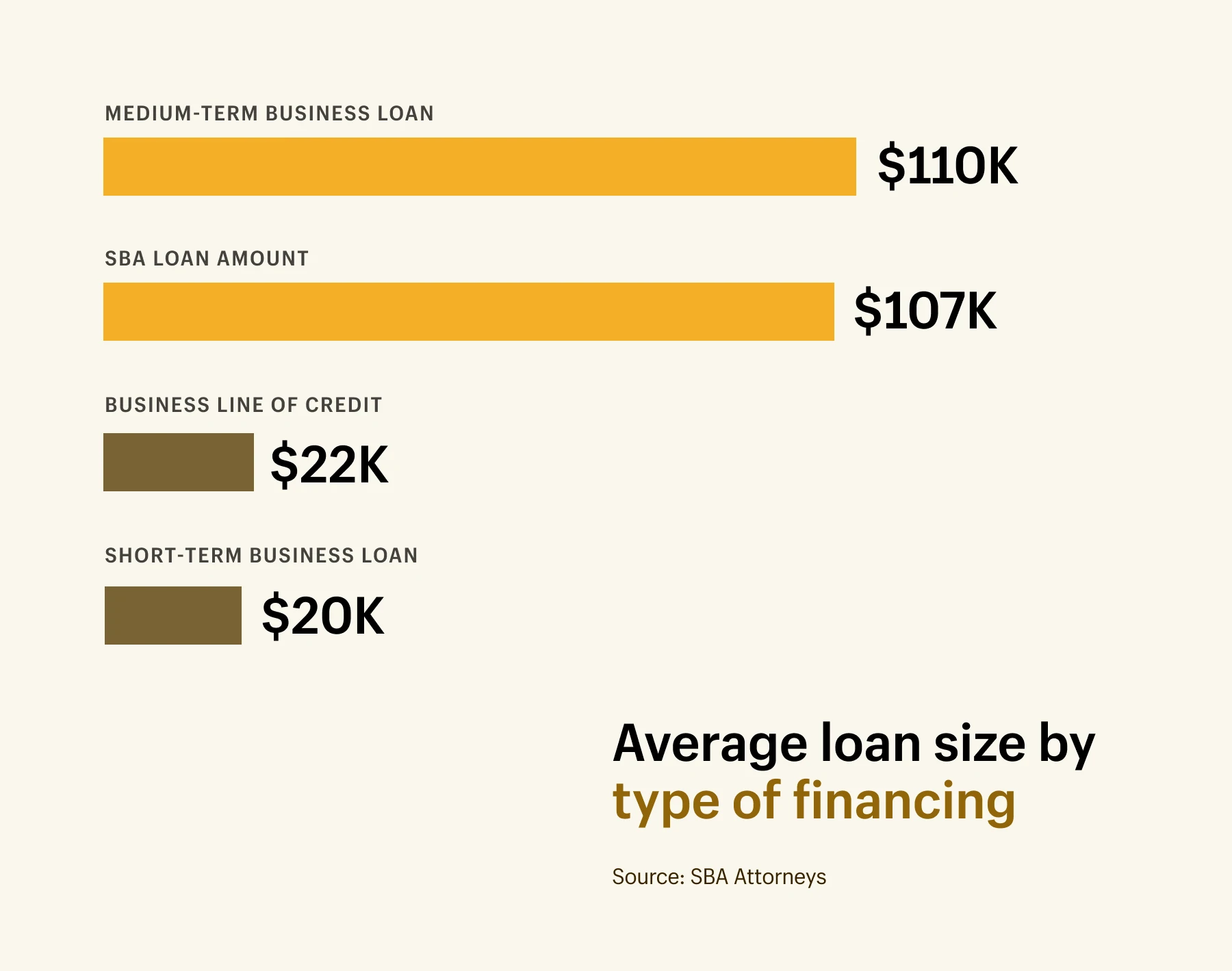

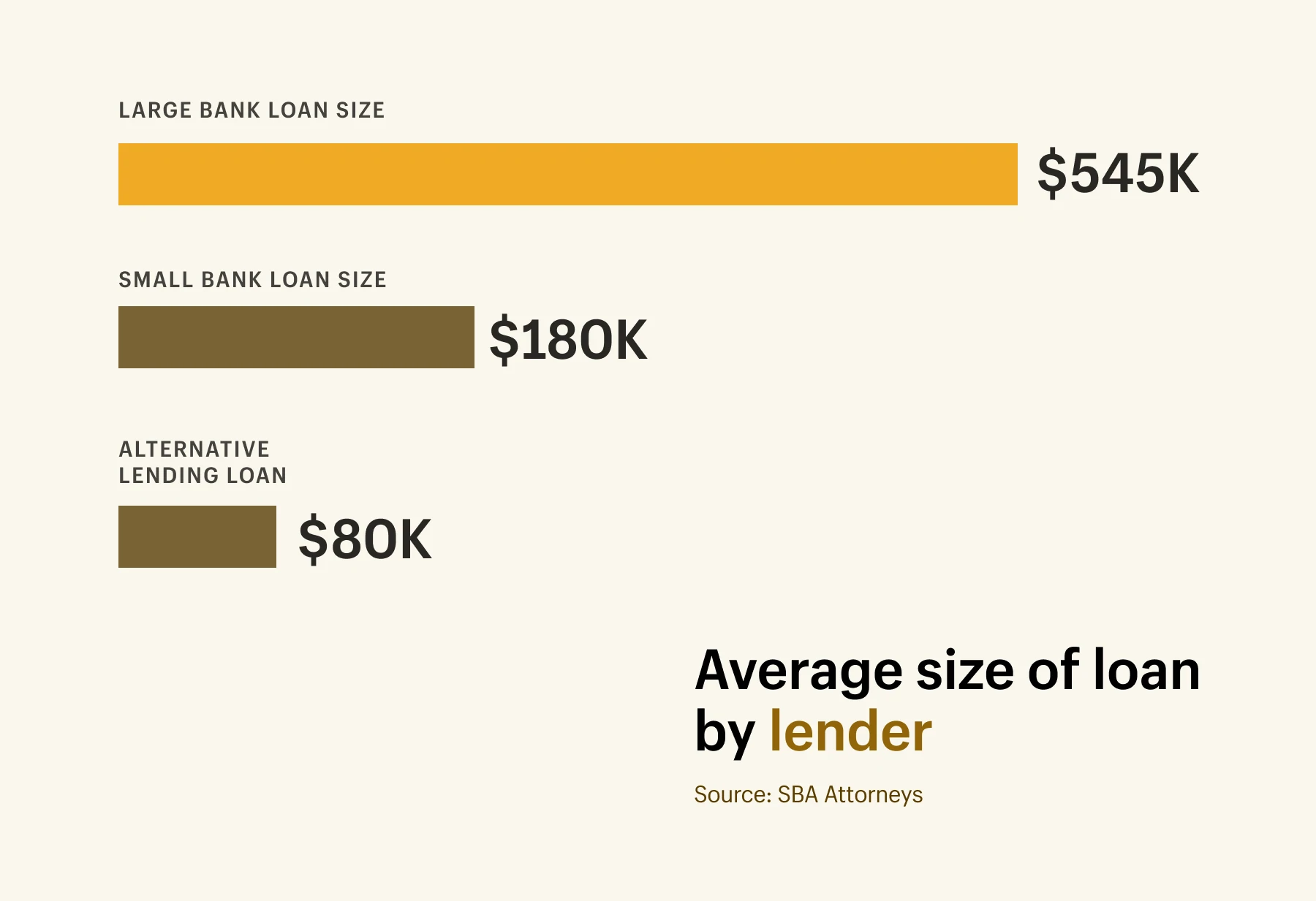

按贷款类型和贷方划分的平均贷款金额

按贷款类型和贷方划分的平均贷款金额

平均小企业贷款金额为 663,000 美元。 这适用于所有商业贷款,无论贷款类型如何。 如果这个数字听起来很大,请不要惊慌。 在美国和加拿大,小型企业被定义为员工少于 100 人的公司,因此贷款规模可能因公司规模而有很大差异——从几千美元到超过 500 万美元不等。

以下是小企业可获得的不同类型的商业贷款及其平均贷款金额的细分。

- 平均短期商业贷款金额约为 20,000 美元。

- 平均中期商业贷款金额为 110,000 美元。

- SBA 的平均贷款金额为 107,000 美元。

- 平均商业信贷额度为 22,000 美元。

贷款规模也取决于贷方。 以下是按贷方类型划分的平均贷款规模细分。

- 平均大型银行贷款规模为 564,000 美元。

- 小型银行的平均贷款规模为 185,000 美元。

- 另类贷款的平均贷款规模为 80,000 美元。

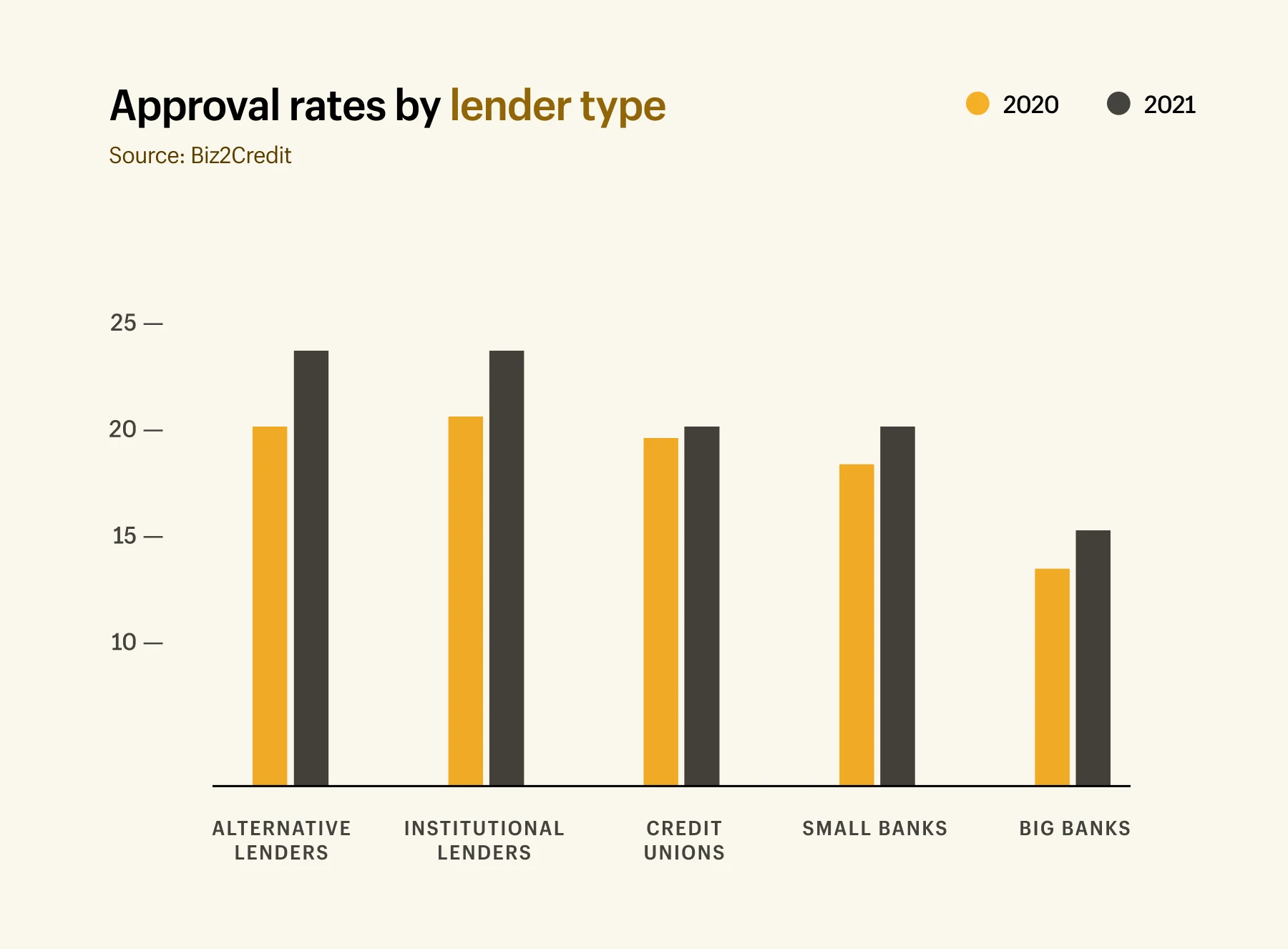

按贷款类型和贷方划分的批准率

在提交您的商业贷款申请之前,有必要了解哪些类型的小企业资金具有最高的批准率。 获得贷款批准可能很困难:48% 的小企业表示他们的小企业贷款需求得到了满足。 只有 20% 的小企业有资格获得他们要求的全额融资。

研究表明,商户现金垫款的批准率最高,为 87%。 紧随其后的是设备贷款 (86%)、商业信贷额度 (79%) 和商业贷款 (70%)。

批准率也可能因他们来自的贷方而异。 Biz2Credit 的小企业贷款指数列出了截至 2021 年 5 月每种贷款人的贷款批准率:

- 另类贷方: 24.3%(高于 2020 年的 20.5%)

- 机构贷方: 23.6%(高于 2020 年的 21.4%)

- 信用合作社: 20.4%(高于 2020 年的 20.3%)

- 小型银行: 18.7%(高于 2020 年的 16.9%)

- 大银行: 13.5%(高于 2020 年的 11.5%)

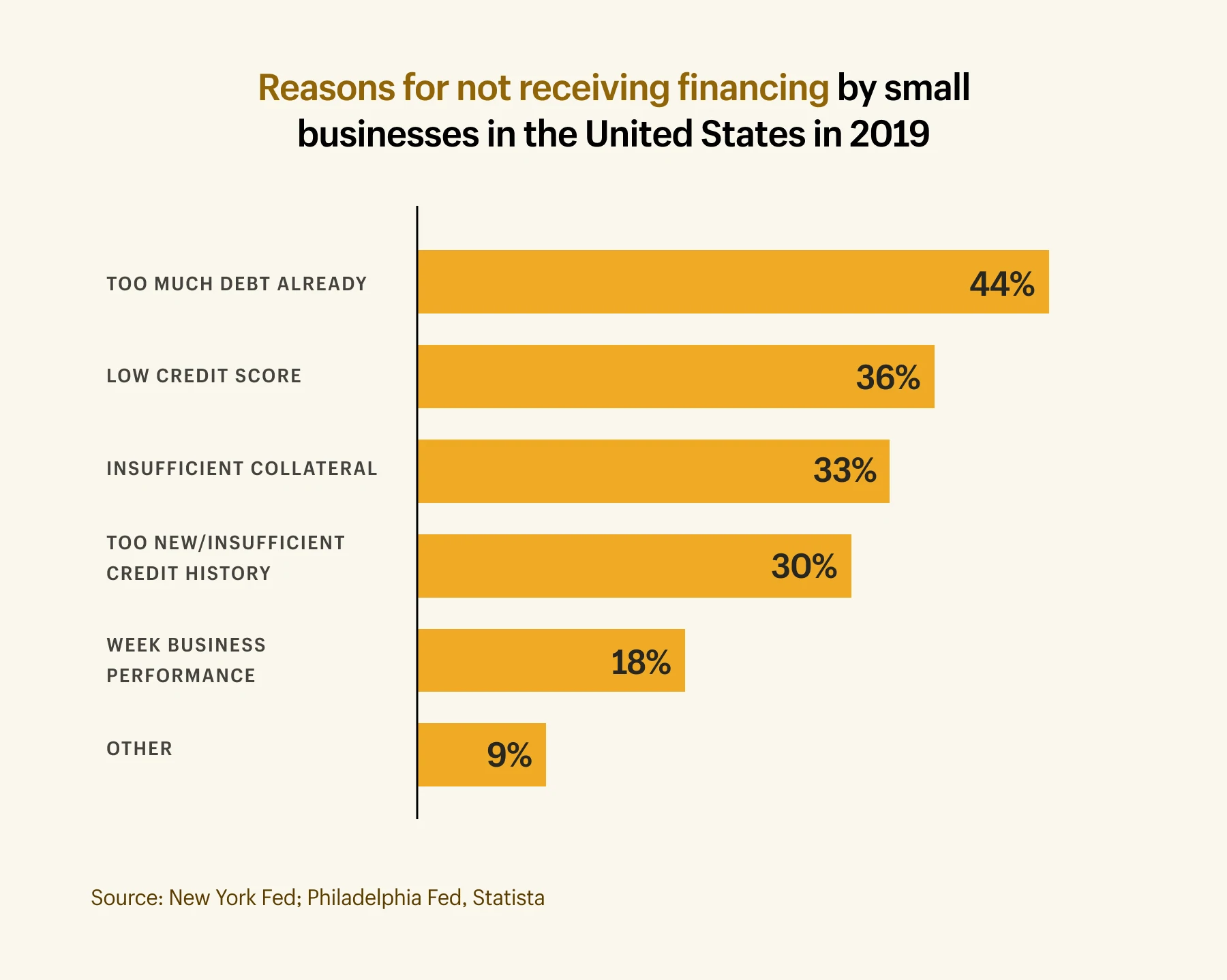

商业贷款被拒绝的原因

获得小企业资金并不总是那么容易,尤其是来自大银行等传统来源的资金。 贷方可以出于多种原因选择拒绝申请,但最常见的原因如下:

- 44% 的贷款申请被拒绝,因为企业已经负债累累。

- 26% 的贷款申请因信用评分低而被拒绝。

- 33% 的贷款申请因抵押品不足以担保债务而被拒绝。

- 30% 的贷款申请被拒绝,因为业务太新/信用记录不足。

- 18% 的贷款申请因业务表现疲弱而被拒绝。

何时考虑小企业贷款

不确定您是否需要为您的小企业融资? 以下是一些可能需要额外融资的关键时刻。

启动成本

尽管有许多低投资的电子商务业务,但根据您所在的行业和团队的规模,开展业务可能会很昂贵。 根据 Shopify 的研究,小型企业(定义为 4 名或更少员工)在第一年的平均支出为 40,000 美元。

如果您没有足够的收入来维持您的业务的第一年,您应该考虑贷款选择。 如果其他申请因缺乏已建立的商业信用而被拒绝,您也可以申请个人贷款——这是早期创业公司的常见问题。

为了增加您获得传统贷方批准的机会,请编写一份商业计划,包括您在各个阶段需要多少资金,以及您计划如何分配您收到的任何资金。 在开始之前掌握好您的小型企业财务和您可能需要的确切资金可以为您节省很多麻烦(和拒绝)。

营运资金

营运资金是您的小企业能够花费的现金。 这是您的资产/收入与总支出之间的差额——包括应付账款、库存和工资成本。

获得小企业贷款有助于增加您的营运资金。 你在银行里的闲钱越多,你的现金流就越好。 这有助于降低由于您没有足够的资金进入而无法支付费用(如股票)的风险。

季节性差异也会导致现金流出现短期问题。 例如,如果您在假期前增加广告支出,那么您可能要到几个月后才能获得任何收入。

应收账款融资和商家现金垫款等融资选项在这里是不错的选择。 这些类型的贷款可以快速处理申请,并且批准率更高,因此您可以在短时间内支付意外账单。 (但请记住:贷款越快,大多数情况下的利率就越高。)

采购库存

管理库存是经营小型企业最重要的事情之一。 如果你没有存货可卖,你就无法赚取收入。 为您的小型企业融资可以帮助您购买大量股票。

例如,使用 Shopify Capital,您可以借入 200 到 200 万美元不等的资金。 Quartz & Rainbows 等商家利用这笔资金购买库存、为旺季备货或探索新产品。 他们以销售额的百分比偿还贷款——这意味着还款灵活,适合您的小型企业。

由于 Shopify Capital,我能够在大流行期间成长,能够添加新产品,并且能够尽快将订单发货。 现在我可以有更大的目标去努力了。

检查您是否有资格使用 Shopify Capital

Shopify Capital 无需冗长的申请流程或信用检查,是一种快速的融资选择,可以按照您的方式发展您的业务。 还款条款灵活适应您的业务。

了解有关 Shopify 资本的更多信息采购设备和机器

额外的现金让您的小型企业有机会购买可以帮助您更快、更高效地工作的设备和机械。 像设备融资这样的贷款选择可以让你有钱花在工具上。 因此,您有时间花在业务的其他领域。

招聘员工

当您发展业务时,有时您需要额外的双手。 无论您是雇用客户服务助理、营销人员还是执行订单的人员,您都需要现金来支付他们的薪水。

如果您在有足够的营运资金雇用之前达到了这一点,请考虑更传统的小企业贷款选择。 SBA 贷款具有广泛的资格要求和可用于长期借款的大量资金。 尽管申请流程较长,但如果您正在考虑招聘员工,这是一个不错的选择。 如果您是 Shopify 商家,Shopify Capital 也是薪资融资的绝佳选择。

了解贷款将花费您多少

Shopify 的小企业贷款计算器会让您了解贷款的成本。 调整期限并增加额外的每月付款,以查看您对还款的影响有多大。

立即试用我们的小型企业计算器小企业贷款适合您吗?

虽然有许多小企业贷款选项可供选择,但这并不意味着它们都可供您使用。 或者适合您的业务。 因此,在您申请贷款之前,请先问自己以下问题:

- 我将如何处理现金注入?

- 我能负担得起每个月的付款吗?

- 我可以多快还清贷款?

- 如果我无法还清怎么办?

- 哪家贷方最了解我的业务需求?

一旦您评估了每个融资选项并确定了适合您的方式,请整理好您的簿记并在申请时留出足够的时间让您的申请获得批准。 您不想陷入突然的现金流危机。

最后,记得在旅途中细细品味这些激动人心的时刻。 尽管准备扩张和成长可能会带来一些焦虑,但这也是一个令人兴奋的机会,可以将您的业务提升到一个新的水平。 通过一些研究和财务规划,小企业贷款可能正是您实现目标所需要的。