电子商务现状的关键要点

已发表: 2019-11-2130秒总结:

- Pureplay零售商将在未来占据主导地位

- 亚马逊、阿里巴巴、拼多多预计将成为 2024 年的领先零售商

- Pureplay 运营商更有能力建立盈利能力

- 亚马逊的模式帮助他们在快速测试和学习练习上投入巨资

- 但目前还不排除以商店为基础的零售商(在合作伙伴的帮助下)

- 全渠道零售商目前引领英国市场

- 乐购一直保持着自己的地位,但他们对抗数字入侵的计划是什么?

- 合作伙伴关系是实体店零售商的前进方向

- 亚马逊的弱点将催生零售业的下一个成功故事

上周,我们在伦敦举办了第一个营销技术欢乐时光(通常在纽约举行),Jumpshot 的 Stephen Kraus 和 Ascential 的 Nick Everitt 的 Edge 就当今电子商务的状况以及将塑造数字化的主要趋势发表了见解明天的世界。 以下是此次活动的主要收获:

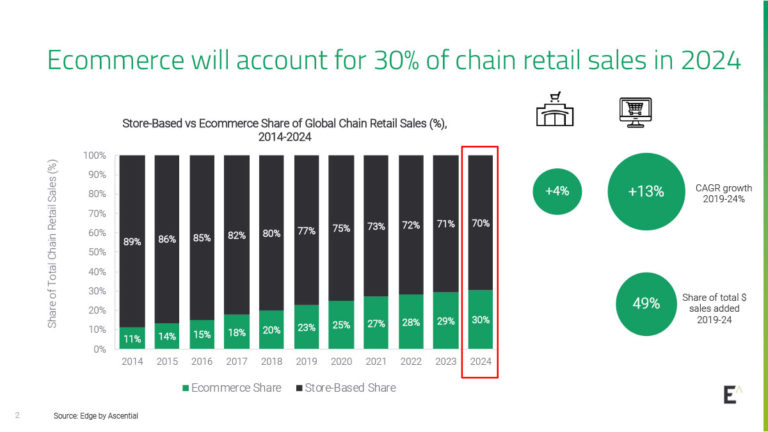

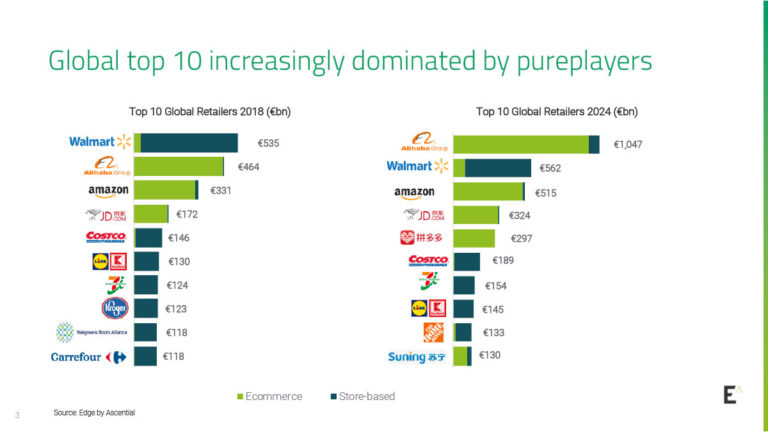

Pureplay零售商将在未来占据主导地位

电子商务的增长速度几乎是实体店公司的三倍。 因此,阿里巴巴、亚马逊和京东等纯零售商预计到 2024 年将主导零售业。

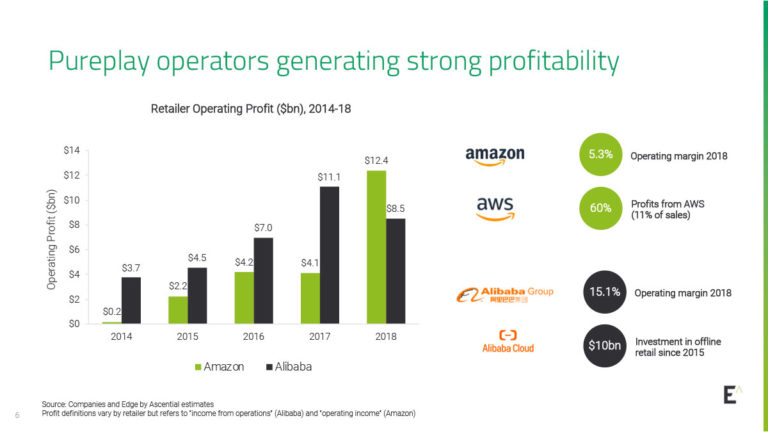

虽然阿里巴巴有望成为全球最大的零售商,但亚马逊在产生强大的盈利能力方面让所有公司都望而却步。 仅通过亚马逊网络服务 (AWS),这家电子商务巨头 2018 年的利润就达到了 60%,而销售额仅占销售额的 11%。

这种模式使亚马逊能够在数量少但转化率高的领域进行试验和大量投资,例如:CPG; 家庭必需品; 个人护理; 等等。

“毫无疑问,阿里巴巴、亚马逊和京东等纯电子商务领导者正在改变全球电子商务。 他们庞大的数字生态系统使他们能够跨多个接触点锁定消费者,从零售到娱乐再到云计算。 这为他们提供了大量的客户数据,再加上他们的长期投资能力,这意味着传统的商店零售商很难与之竞争,”Ascential Edge 咨询总监 Nick Everitt 说.

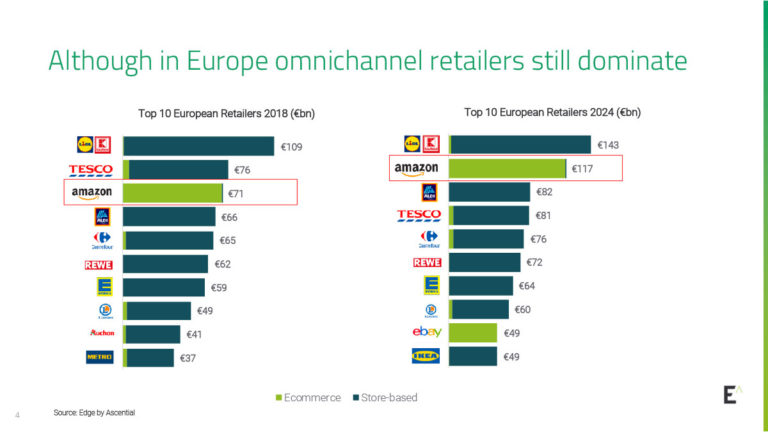

暂时不要排除以商店为基础的零售商

不过,对于基于商店或全渠道的零售商来说,并非全是厄运和悲观。 特别是在欧洲,亚马逊是前 10 名中唯一一家“纯粹的电子商务”公司。而且这在五年内不会有太大变化,因为预计到 2024 年只有 eBay 会进入前 10 名。

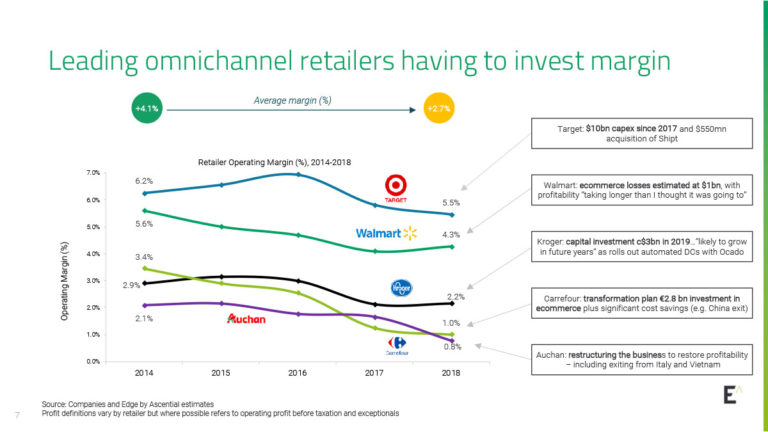

然而,对于实体店和全渠道零售商来说,一个很大的障碍是他们需要在数字领域进行高额投资才能与阿里巴巴和亚马逊等公司竞争。 自 2014 年以来,所有主要的美国商店零售商的营业利润率都在下降,沃尔玛估计电子商务的损失为 10 亿美元。

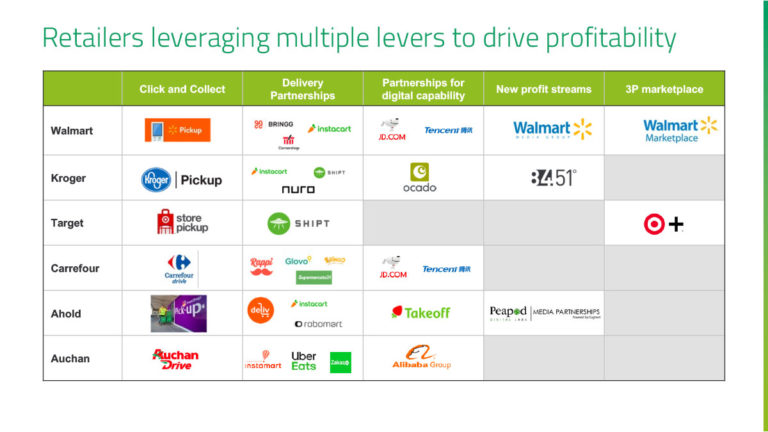

Nick 评论道:“电子商务和数字领域的投资给全球零售商的利润率带来了巨大压力。 然而,沃尔玛和家乐福等领先企业正在寻求在快速转型业务的同时管理盈利能力。 这包括利用商店进行在线杂货提货(或“点击提货”),以及在人工智能和在线交付等领域与第三方建立合作伙伴关系。 事实上,任何不投资于合作伙伴关系的零售商都有可能被甩在后面,因为以比以往更快的速度进行测试、学习和行动至关重要。”

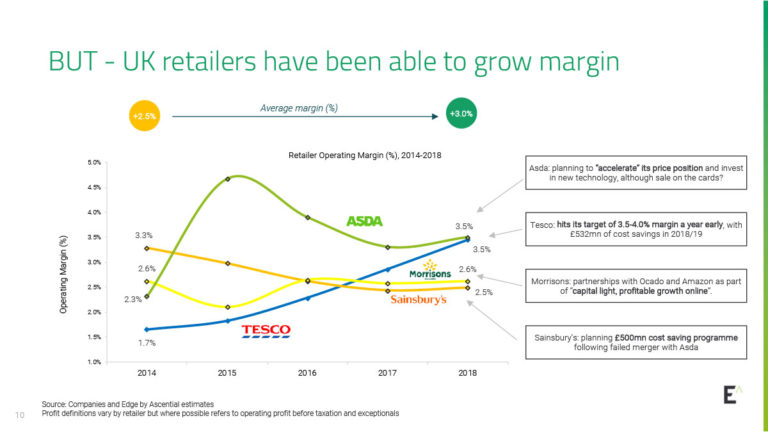

这些合作伙伴关系,尤其是在分销领域的合作伙伴关系,一直是实体店零售商的亮点。 在英国,像 Asda 和 Morrisons 这样的零售商在数字化和合作伙伴关系方面的投资已经看到了他们的利润增长。

不过,英国表现最好的是 Tesco。 在宣布 Ken Murphy 将接替 Dave Lewis 担任 CEO 之后,Tesco 声称已经建立了一种利润更高、现金生成能力越来越强的在线运营模式,这将使他们能够推进将其在线容量翻番的计划。

Tesco 将在 2020 年夏季之前开设三个城市配送中心,并计划在未来三年开设超过 25 个。 它还报告称,Clubcard 应用程序用户增加了 77%,达到 154 万。

亚马逊的弱点将催生零售业的下一个成功案例

那么未来会怎样呢? 谁将成为明天的领先零售商? 显而易见的答案当然是亚马逊和阿里巴巴。 然而,尽管亚马逊势不可挡,但他们也有自己的短板,这可能会导致零售领域的下一件大事。

“亚马逊是一家非凡的企业,它坚持以客户为中心。 然而,杰夫·贝佐斯 (Jeff Bezos) 具有健康的现实主义水平,并在去年被引述为告诉员工“亚马逊不是大到不能倒”。 显而易见的是,数字创新的步伐将继续催生新的解决方案和零售模式。 很可能明天的未来赢家今天甚至都不存在,”尼克埃弗里特说。

这种迹象已经出现,尽管仅在 2015 年才成立,但自认为反亚马逊的中国零售商拼多多预计到 2024 年将跻身前五名零售商之列。 亚马逊在食品/杂货等行业的明显疲软和家具已经看到 Chewy 和 Wayfair 之类的资本。

正如尼克在欢乐时光中所宣称的那样,技术和解决方案总是会取得进步,与此保持同步的零售商很可能成为明天的领导者。