2023 年印度 15 項最佳投資選擇

已發表: 2023-09-13您準備好踏上財務增長和安全之旅了嗎?

歡迎來到金融增長和穩定的大門! 如果您想知道在印度讓錢為您工作的最佳方式,那麼您來對地方了。

投資是至關重要的一步,在印度不斷發展的金融格局中,做出明智的決定至關重要。

跟我一起來了解一些技巧,這些技巧將使您能夠做出明智的投資選擇並在印度建立更光明的財務未來。

如果您是剛剛開始賺錢並想開始投資的人,本文將為您提供 2023 年印度的最佳投資選擇。

- 獲得正確投資心態的 5 個秘訣

- 關於印度最佳投資選擇的 10 個提示

廢話不多說,讓我們開始吧。

目錄

在印度投資的 15 個最佳選擇

1.設定您的投資目標

設定投資目標是投資的第一步。 您必須明確您的投資目標、投資期限和所需金額。

例如,您的投資目標可以是讓您3歲的孩子繼續深造。 比如說,15 年後你需要 200 萬盧比。

您可以將投資目標分為長期和短期。

#1. 長期目標

長期目標是那些需要 5 個以上才能實現的目標,例如購買房屋、孩子的高等教育、孩子的婚姻或退休儲蓄。

為了實現長期目標,您可以投資股票或股票共同基金,與其他投資選擇相比,它們可以在長期內提供更高的回報。

例如,

如果您在 2000 年 6 月以盧比的價格購買了 10 股 MRF 輪胎股票。 每股1,500盧比(總投資15000盧比)。 你會有盧比。 8,00,000(按目前股價計算,短短20年。

並非所有股票的表現都像 MRF 輪胎一樣,因此您可以預期長期平均回報率約為 13% 至 18% 。

#2. 短期目標

您希望在 1 至 2 年內實現的目標,例如購買汽車或出國旅行。

您應該投資於低風險或更安全的投資工具,如定期存款、定期存款或債務基金,以避免資金需求時的市場波動。

這些投資與股票市場無關,因此除了債務基金(您認為風險很小)之外,您沒有金錢損失的風險。

您可以預期約 5% 至 7% 的低迴報,因為這些投資與股票市場或其他高風險、高回報的投資工具無關。

2.了解您的風險承受能力

在開始投資任何期權之前,您必須了解自己的風險偏好。 一些投資,如股票或共同基金,可能會帶來更高的回報,但它們的風險高於 FD、PPF 和 RD。

風險偏好是指您為實現回報目標而承擔風險的能力。

假設某個投資選項有可能帶來 22% 的回報,但也有可能損失 40% 的投資本金。 如果您準備冒 40% 資本價值的風險來賺取 22% 的回報,那麼您的風險偏好就很高。

例如,假設您投資了盧比。 2018 年,“Yes Bank”股票數量為 10 萬盧比,價格為 10 萬盧比。 每股350股(共286股),Yes Bank股價在2019年暴跌,達到盧比。 35.

這意味著您的 10 萬本金跌至盧比。 1年後才10,000。 如果您在不了解股票基本面的情況下進行投資,那麼您可能會遭受巨大損失。

錯誤的時間投資示例:假設您投資了盧比。 2020 年 2 月,HDFC 資本構建者共同基金中存入 52,000 盧比,價格為 52,000 盧比。 每單位 26 個。

2020 年 3 月股市崩盤,盧比蒸發。 從您的投資本金中取出 20,000 盧比,您還剩 10,000 盧比。 您的共同基金投資組合中有 32,000 個。

毫無疑問,幾個月後它又開始恢復。

但如果您無法應對這種損失的壓力,您就會贖回您的共同基金單位並承擔盧比。 20,000損失,但如果你能承受損失,共同基金目前在盧比左右。 30,給你帶來利潤盧比。 您的投資額為 8,000。

因此,始終要進行投資,並牢記您的風險承受能力。

3. 使你的投資組合多樣化

“不要把所有的雞蛋放在同一個籃子裡。”

如果您已經開始投資,請確保您的投資組合多樣化。 多元化意味著將您的投資資金平衡在風險導向型資產和低風險資產上,以減少市場波動的影響。

股票共同基金和直接股票投資等高風險投資將幫助您獲得更高的回報,而債務基金、黃金或PPF等低風險投資將幫助您在股市轉為負值時保護您的投資免受損失。

您還應該通過投資銀行、快速消費品、IT、製藥等不同行業來實現股票投資多元化,因為所有行業不會同時下跌。

如果 IT 股票價格下跌,您的製藥股票可能會上漲並彌補損失。

4.聘請財務規劃師

“風險來自於不知道自己在做什麼。” - 沃倫·巴菲特

如果您有知識和時間,您可以自己規劃投資。 否則,您可以聘請一位經過認證的財務規劃師(CFP)來完成這項工作。

我們通常為了節省幾塊錢而忽略了聘請專業人士的重要性,但卻沒有意識到您必須承受的長期損失,因為您可能無法在正確的時間將錢存入正確的資產,並且以正確的比例。

CFP 將了解您的財務目標、您當前的收入、負債以及您可以投資的金額。 然後他會建議您投資金融資產並解釋為什麼這對您有利。

謹防那些自稱是計劃者的人,他們會為你提供神奇的回報,並在一夜之間獲得豐富的產品或來自朋友的隨機建議,這些建議可能會造成虧損。

而是向 SEBI 註冊的財務規劃師尋求基於研究的建議。

5.投資自己

“對知識的投資能帶來最大的利益。” - 本傑明·富蘭克林

投資自己,了解更多有關個人理財的知識。

您可以閱讀《聰明的投資者》等個人理財書籍,以了解不同的金融概念,例如如何投資股票市場或共同基金、應急基金的好處或如何快速還清債務。

您還可以觀看“CA Rachna Ranade”等 YouTube 頻道或“投資專家”等個人理財博客,以獲取更多知識。

6. 系統投資計劃(SIP)Sahi Hai

如果您是投資新手,系統的投資計劃可以幫助您養成投資習慣。

您可以通過 SIP 定期(例如每月、每週或每季度)向共同基金投資固定金額。 您的起價可以低至盧比。 500。

SIP 可以幫助您在更長的時間內增加資金,並降低市場波動的風險。

例如,如果您投資盧比。 SIP 每月 1000 盧比, 每單位 100,您在第一個月購買 10 單位。

下個月,如果市場崩潰並且基金價格跌至盧比。 50,您的投資金額將減少至盧比。 僅限 500 名。 但如果您一次性投資了盧比。 10,000,您的投資金額將下降至盧比。 5,000。

其次,現在您將通過下一個SIP購買20個單位(2x單位),這將為您在市場上漲時獲得更多利潤。

SIP投資為您提供三重好處:形成投資習慣、抵禦市場波動並提高您在市場下跌時的購買能力。

2023 年在印度投資的 10 種投資選擇

1. 指數基金

如果您是新手投資者,想要投資股票,但又不想了解選股的複雜性,可以選擇指數基金。

指數基金是一種追踪市場指數的共同基金。 在印度,我們有兩個市場指數——BSE(孟買證券交易所)的 Sensex 和 NSE(國家證券交易所)的 Nifty。

指數基金投資於指數包含的所有股票。 例如,如果您投資基於 Nifty 的指數基金,它將投資構成 Nifty 的所有 50 隻股票。

指數基金的主要好處是,由於市場指數長期增長,跟隨市場指數的基金也會類似增長。

其次,指數基金不需要基金經理主動管理,因為它們只是模仿指數,因此不需要向基金公司支付高昂的資金管理成本。

由於沒有主動的基金管理,指數基金無法像股票基金那樣跑贏市場。 然而,只要沒有市場崩潰,它就能在很長一段時間內為您帶來穩定的回報。

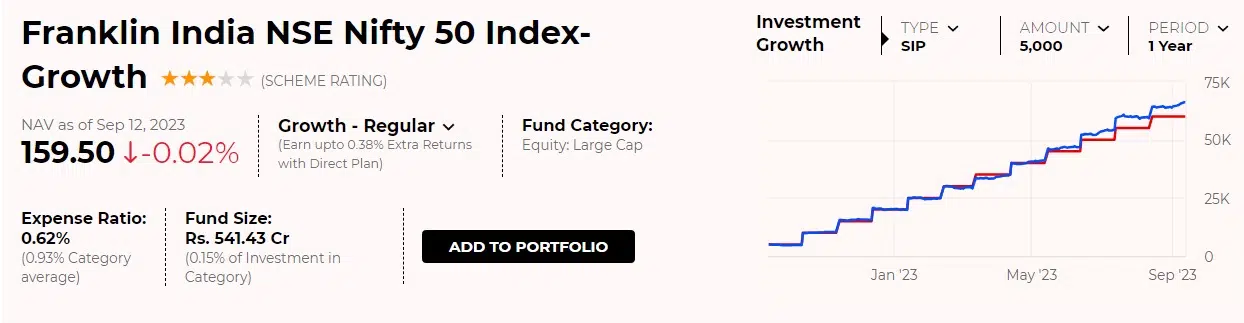

例如,查看下面快照中富蘭克林指數基金的表現 –

資料來源:富蘭克林印度 NSE Nifty (indiatimes.com)

該基金跟踪 Sensex,在過去 5 年中獲得了近 18% 的回報,但無法擊敗市場指數,因為 Sensex 同期的增長率為 18.69%。

預期回報 –每年 12% 至 18%(取決於市場指數表現)

2、股票投資

股票投資因其高回報潛力而非常有利可圖。 但請記住,股票含有高風險。

如果您了解公司基本面、財務比率、現金流和管理,您就可以投資股票。

您可以開始進行少量投資,然後繼續學習股票分析,並在加深了解後增加投資。

如果您在正確的時間投資正確的股票,您可以獲得指數級收益。 例如,如果您投資了盧比。 2010 年,Avanti Feeds 的股價為 1,00,000 盧比,當時的股價為 1,00,000 盧比。 每股 2 份。

現在,您將擁有盧比的淨資產。 545 千萬盧比。

另一方面,如果您投資了錯誤的份額或在錯誤的時間,您可能會損失所有投資金額。

正如我已經舉過 Yes Bank 股價下跌的例子。 如果您投資了盧比。 2018 年,“Yes Bank”股票的價格為 10 萬盧比。 每股 350 盧比,您的 10 萬本金跌至 10 盧比。 一年後才10,000,侵蝕了90%的投資金額。

投資股票的最佳方法是從小額開始,了解股票投資的基本原理。

預期回報 –每年約 14% 至 18%。

3. 自願公積金(VPF)

2021-22 年 VPF 的當前利率為 8.5%,與 PPF 或 Sukanya Samriddhi Yojana 等任何其他政府投資計劃相比,這是最高的利率。

自願公積金是 EPF(僱員公積金)的延伸,適用於參加 EPF 但希望繳納更多金額的僱員。

您最多只能繳納 12% 的 EPF,但 VPF 選項允許您繳納高達 100% 的 EPF,並享有與 EPF 相同的福利。

假設您是單身,月薪為盧比。 30,000,您可以向 EPF 繳納高達盧比。 3,600。 但如果您想投資更多,例如工資的 50%,您可以選擇 VPF,並以 100 盧比的捐款賺取相同的利息。 每月15,000。

由於您的EPF和VPF帳戶是附加到您的UID卡上的,因此當您換工作時它不會受到影響。

注 – VPF 的鎖定期為 5 年。 您只能在滿 5 年後提取 VPF 或更改供款金額。

回報率 –每年 8.5%。

4. ELSS 節稅基金

ELSS 或股票掛鉤儲蓄計劃基金是可以讓您獲得退稅的共同基金。 ELSS 基金有資格享受高達盧比的稅收減免。 根據第 80(C) 條,15 萬盧比。

您最多可以節省盧比。 通過投資 ELSS 基金獲得 46,800 美元。

節稅公式如下:

- 節省的稅款 = 取決於板材的稅率 * 最大扣除額

- 最終節稅包括 4% 稅費 = (節稅 * 4% ) + 節稅

| 稅板 | 稅率 | 第 80C 條規定的回扣 | 節稅 | 塞斯 | 最終節省的稅款(包括稅費) |

| 2,50,000-5,00,000 | 5% | 1,50,000 | 7,500 | 4% | 7,800 |

| 5,00,000 – 10,00,000 | 20% | 1,50,000 | 30,000 | 4% | 31,200 |

| 10,00,000及以上 | 30% | 1,50,000 | 45,000 | 4% | 46,800 |

ELSS基金的鎖定期為3年,是PPF等15年鎖定期的節稅投資中最短的。

ELSS 基金不僅可以節省稅收,還可以提供可觀的回報,因為大約 65% 的資金配置為股權。 這也使它們成為一種風險導向的投資。

預期回報 –每年 12% 至 16%。

5. 公積金(PPF)

如果您不是僱員但仍想投資公積金,那麼PPF是您的理想選擇。

根據最新的政府指導方針,您的投資金額可以獲得 7.1% 的年利息。

PPF的鎖定期為15年。 您只能在成立後第 5 年結束後才能提前退出。

僅在特殊情況下才批准提前退出,例如治療危及生命的疾病或接受高等教育。

PPF 的另一個好處是您的捐款可獲得高達盧比的退稅。 印度 IT 法案 15 萬美元 80C。 PPF 賺取的利息也是免稅的,並為您提供雙重稅收優惠。

回報率 –每年 7.1%

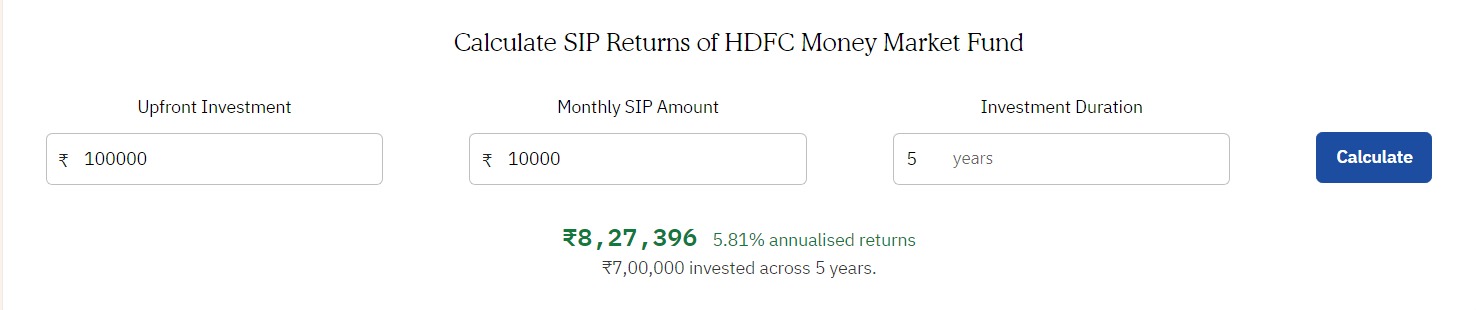

6.貨幣市場基金(短期)

貨幣市場基金是投資於安全投資工具的短期債務基金,這些工具可以為您提供固定回報且風險承受能力較低。

安全投資資產可以是政府證券,例如國庫券。 貨幣市場基金的年回報率在 6% 到 7% 之間,具體取決於投資期限。

貨幣市場基金是理想的短期投資,期限為2至3年。

資料來源:HDFC 貨幣市場基金 (valueresearchonline.com)

在上面的例子中,HDFC貨幣市場基金的3年期年回報率為7.08%,這比定期存款要好,因為現在FD利率相當低,每年大約5%至6%。

預期回報率 –每年 7% 至 9%。

7. 加密貨幣

如果您對加密貨幣有任何了解或願意了解市場,您可以投資比特幣或加密貨幣。

由於加密貨幣市場波動性很大,我建議您只有了解後才進行投資。 否則,您最終可能會損失金錢。

您可以投資比特幣或其他有利可圖的加密貨幣,例如以太坊、UniSwap 或萊特幣。

過去 4 年,比特幣的平均回報率為 408%。

但請記住,它在 2018 年的回報率也為 -72.6%,這意味著如果您在 2018 年投資了 10,000 美元,那麼您將剩下 10,000 盧比。 2,740。

如果您想在了解風險因素的情況下進行 5 至 7 年的長期投資,請選擇加密貨幣。

預期回報 –如果充分多元化以降低風險,每年將超過 30%

8. 蘇卡尼亞·桑里迪·由佳那 (Sukanya Samriddhi Yojana)

您可以為您女兒的高等教育和婚姻投資 Sukanya Samriddhi Yojana。

SSY 是一項政府計劃,利率為 7.6%,是所有政府計劃中僅次於 VPF 的第二高利率。

您的投資期限為 21 年。 您可以在到期時提取資金,也可以在您的女兒完成 18 年高等教育後提取金額的 50%。

遵守 Sukanya Samriddhi Yojana 的條件如下:

- 女童必須是印度居民

- 申請的最高年齡為10歲

- 為一個家庭最多 2 名女童申請

- 女童的出生證明

您可以開設一個最低金額為盧比的賬戶。 250. 您必須在前14年進行投資,之後您可以選擇停止資助,但利息將根據之前的投資金額累積。

SSY 的另一個好處是免稅高達盧比。 15 萬美元/秒 80(C)。

回報率 –每年 7.6%(政府計劃中僅次於 VPF)

9. 國民養老金制度(NPS)

NPS 是一項退休計劃,可讓您進行長期投資。 NPS 的鎖定期是退休後或年滿 60 歲時。

NPS 的年回報率約為 8% 至 10%。 您在 NPS 中獲得比其他政府計劃更好的回報,因為您 50% 的資金投資於股票,這使得與政府計劃相比,它的投資風險稍高。

到期時您將一次性獲得 60% 的金額,其餘 40% 的金額將作為您一生的每月養老金。

無論您當前的投資狀況如何,您還可以額外繳納 50,000 美元,這可以幫助您節省高達盧比的稅款。 NPS 為 20 萬(15 萬 + 5 萬)。

開戶 3 年後才允許提取最高 25% 的部分款項。 但僅限於特定情況,例如孩子的教育、嚴重的疾病或購買房屋。

預期回報 –每年 8% 至 10%。

10. 掃碼入賬

轉入賬戶允許您通過定期存款的收益來培養儲蓄賬戶的好處。

在周轉賬戶中,當您的儲蓄賬戶餘額超過特定限額時,超出的金額會自動轉換為定期存款,您開始賺取定期存款利率。

每當您的儲蓄賬戶餘額不足以完成任何交易時,您的定期存款就會自動中斷,資金就會轉入儲蓄賬戶。

例如,在 SBI 中,在轉入賬戶獲得批准後,當您的儲蓄金額增加到盧比以上時。 25,000,你的儲蓄賬戶轉換成FD。

每當您提取的資金低於盧比時。 25,000,賬戶自動轉為儲蓄賬戶。

大多數人喜歡將錢存入儲蓄賬戶以應對不確定性。 周轉賬戶為您提供儲蓄賬戶的流動性和定期存款的回報。

回報率 –每年 4% 至 6%。

印度投資選擇常見問題解答

我為什麼應該考慮在印度投資?

投資印度可以提供資本增長和創收的機會。 印度不斷增長的經濟和多樣化的投資選擇使其成為對投資者有吸引力的目的地。

印度有哪些不同類型的投資?

印度提供一系列投資選擇,包括股票、共同基金、房地產、定期存款、政府債券等。 每種類型的投資都有其自己的風險和回報狀況。

我需要多少錢才能開始在印度投資?

開始在印度投資所需的金額因投資類型而異。 一些投資選擇(例如共同基金)允許您以相對較小的金額開始,而其他投資選擇(例如房地產)可能需要較大的資本。

投資印度股票是否需要有demat賬戶?

是的,如果您想投資印度股票,您將需要一個 demat 賬戶。 這是一個電子帳戶,以數字形式保存您的股票。

印度的外國投資者是否有稅務影響?

是的,外國投資者可能需要在印度繳納資本利得稅。 稅率可能根據投資類型和持有期限而有所不同。

在印度投資時如何降低風險?

多元化是降低風險的關鍵策略。 通過將投資分散到不同的資產類別和行業,您可以減少市場波動對整體投資組合的影響。

我可以作為非印度居民 (NRI) 投資印度房地產嗎?

是的,NRI 可以投資印度房地產,但須遵守印度儲備銀行 (RBI) 施加的某些條件和限制。

設定明確的投資目標有何重要性?

設定明確的投資目標有助於您定義財務目標以及實現這些目標的時間表。 它還可以幫助您確定您的風險承受能力和最合適的投資策略。

您還可以閱讀:

- 無需任何投資即可在家賺錢:利潤最大化

- 每個比特幣投資者都必須知道的重要提示

- 添加到您的投資組合的頂級投資附屬計劃

- 通過共享互聯網賺錢的最佳應用程序:賺取被動收入

- 無需任何投資即可通過互聯網賺錢的免費方法

最後的想法:開始在印度投資的技巧

投資的核心是選擇符合您投資目標的正確工具。

投資的主要口號是——“先儲蓄,後消費”。

通過遵循這些準則,您可以做出明智的資金決策,並努力實現您的財務目標。

無論您是進行短期儲蓄還是進行長期規劃,這些技巧都將幫助您暢遊印度投資世界並打造更光明的財務未來。

是時候採取行動,開始您在印度的投資之旅了!