中國支付系統指南:支付寶 vs 微信支付 vs 銀聯

已發表: 2021-10-05中國在很多方面都是一個謎,無論是在文化上還是在經濟上。 在中國設立移動支付是外國公司進入中國在線市場時遇到的最大障礙之一。 如果您打算進入中國市場,我們想為您提供選擇最佳支付網關的建議。

如果您對更廣闊的視野感興趣,我們還有一篇文章,其中包含有關在中國推出應用程序的一般建議。

內容:

- 為什麼要進軍中國?

- 中國支付系統集成

- 微信支付

- 支付寶

- 中國銀聯

- 支付寶 vs 微信支付 vs 銀聯

- 為中國開發移動應用時面臨的挑戰

- 整合中國支付網關:結論

為什麼要進軍中國?

中國電子商務市場近年來突飛猛進,在可預見的未來似乎不會停止。 截至2019年初,超過54%的中國購物者使用第三方支付服務; 其他 46% 在藉記卡/信用卡和現金支付之間幾乎平均分配。

中國有近 6.5 億網購者。 據 Statista 稱,這個數字預計到 2023 年將達到 10 億。不出所料,許多海外公司都願意利用這一點。 但這條道路上的絆腳石之一是中國的移動支付系統。

貝寶有什麼問題? 你可能會問。

好吧,中國消費者並不真正喜歡我們在西方習慣使用的 PayPal 這樣的支付網關。 並不是人們根本不使用它們(他們使用); 只是他們大多更喜歡本地支付方式,其中許多不僅接受在線支付,還可以使用二維碼離線工作。 您可以實施許多中國支付網關,如果您想在中國市場取得成功,您需要選擇正確的一個。

我們已經在比較 Stripe、PayPal 和 Braintree 的文章中介紹了世界上三種最流行的支付系統。 現在,讓我們將重點縮小到世界上最大的市場之一,看看有哪些可供選擇。 這是我們整合中國支付網關的指南。

外國公司的中國支付系統集成

在中國,支付服務種類繁多,這可能會讓剛進入中國移動支付市場的公司感到有些困惑。 但是,仔細觀察,您會發現並非所有這些都同樣受歡迎,而且很少有人對進入中國市場的外國公司友好。

不過,你很幸運。 中國排名前三的支付網關也是與外國公司合作最好的。 由於我們已經為 UNIGHT 應用程序對中國的電子市場進行了研究,因此我們對它們有相當多的了解。 讓我們分享我們的專業知識。

中國最受歡迎的三種在線支付系統是:

- 支付寶

- 微信支付(官方名稱財付通)

- 中國銀聯(CUP,或只是銀聯)

在我們開始之前,這是我們的第一條建議:在完全完美的場景中,我們建議集成所有這三個系統。 這樣,您將覆蓋 100% 的購物者,或者非常接近。 但這是一個普遍的建議,因為支付寶、微信支付和銀聯都有類似的產品,只有部分共享相同的受眾。

但是,同時,這三個公司也有不同之處。 這些差異可能會讓你傾向於其中一兩個,而不是所有三個。 例如,在UNIGHT中,我們整合了支付寶和微信支付,但沒有整合銀聯。

它們有何不同,您如何選擇最適合您業務的產品? 讓我們來了解一下。

微信支付

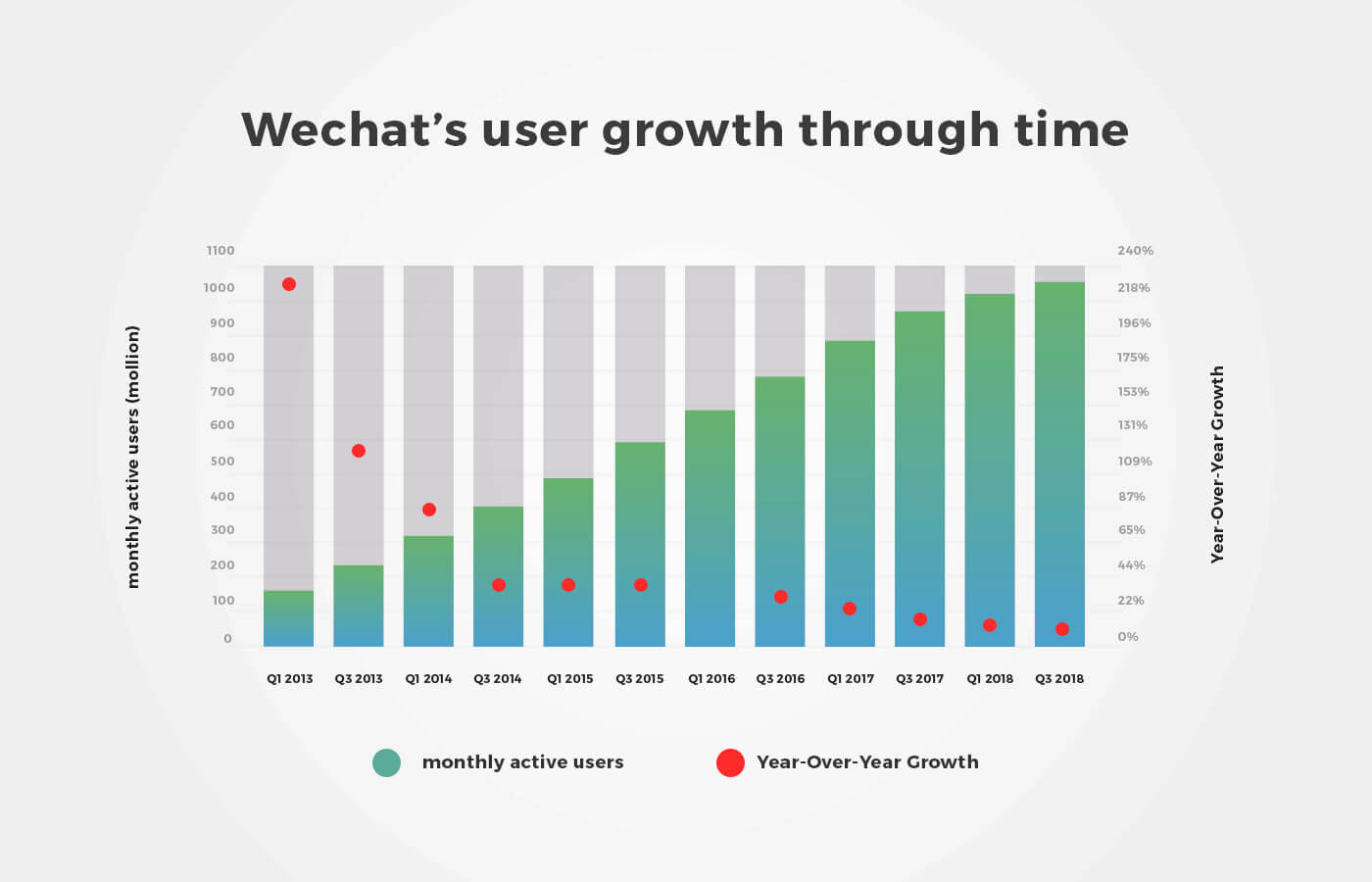

微信支付是中國最年輕的頂級移動支付應用程序,也是註冊用戶最多的應用程序。 後者的原因很簡單——中國幾乎每個人都使用微信,而不僅僅是一個信使。 微信是一個完整的生態系統:信使、社交網絡、遊戲。 越來越多的公司也在利用這個平台的另一個特點,通過構建微信小程序來涉足電子商務。

基本上,企業進入中國市場整合微信支付的首要原因是其龐大的用戶群:每個微信用戶,很快就會有十億,默認情況下可以使用微信支付,因為它是微信應用程序附帶的。 用戶唯一需要做的就是連接銀行賬戶以使用該服務。

作為微信的一部分,微信支付支持所有使用微信的設備。 這幾乎佔中國消費者使用的移動設備的 90% 。 另一方面,將微信支付集成到網站中很棘手,因為該系統是為移動設備創建的。 如果您的目標是網站支付,使用支付寶或銀聯可能會更好。

對於用戶來說,微信支付基本上是免費的。 只有超過10,000 元人民幣(約 153 美元)的提款才會向他們收取費用,但與銀行收取的費用相比,即使這筆費用也很小——只有 0.1% 。 例如,這對中國消費者使用微信支付而不是信用卡是一個巨大的激勵。

同時,該從商家收取的費用也非常低——與國際銀行為信用卡和借記卡設定的費用相比,微信和支付寶的費用低了約40% 。 微信商戶手續費為0.6% 。 加上強大的加密功能和大量的營銷可能性,微信是許多海外供應商的明確選擇。

支付寶

談到中國的在線商務,支付寶通常是第一個想到的支付網關,主要是因為它是該領域的先驅,與中國電子商務本身大致同時出現。 雖然微信憑藉其社交平台和通訊工具擁有最大的潛在購物者群體,但尚未達到支付寶的實際付費客戶數量。 目前,支付寶仍然是中國最受歡迎的在線支付系統。

和微信支付一樣,支付寶只對提現收費,但使用支付寶,免手續費的金額要高得多——20,000元人民幣,約合2,900美元。 商戶手續費與微信支付類似,為0.55% 。

基本上,如果你把支付寶和微信支付放在一起,你會發現這兩個系統有很多相似之處:它們都提供在線和離線支付選項以及賬單和水電費的支付; 他們都只向客戶收取提款費用; 他們對商家等有類似的費用。

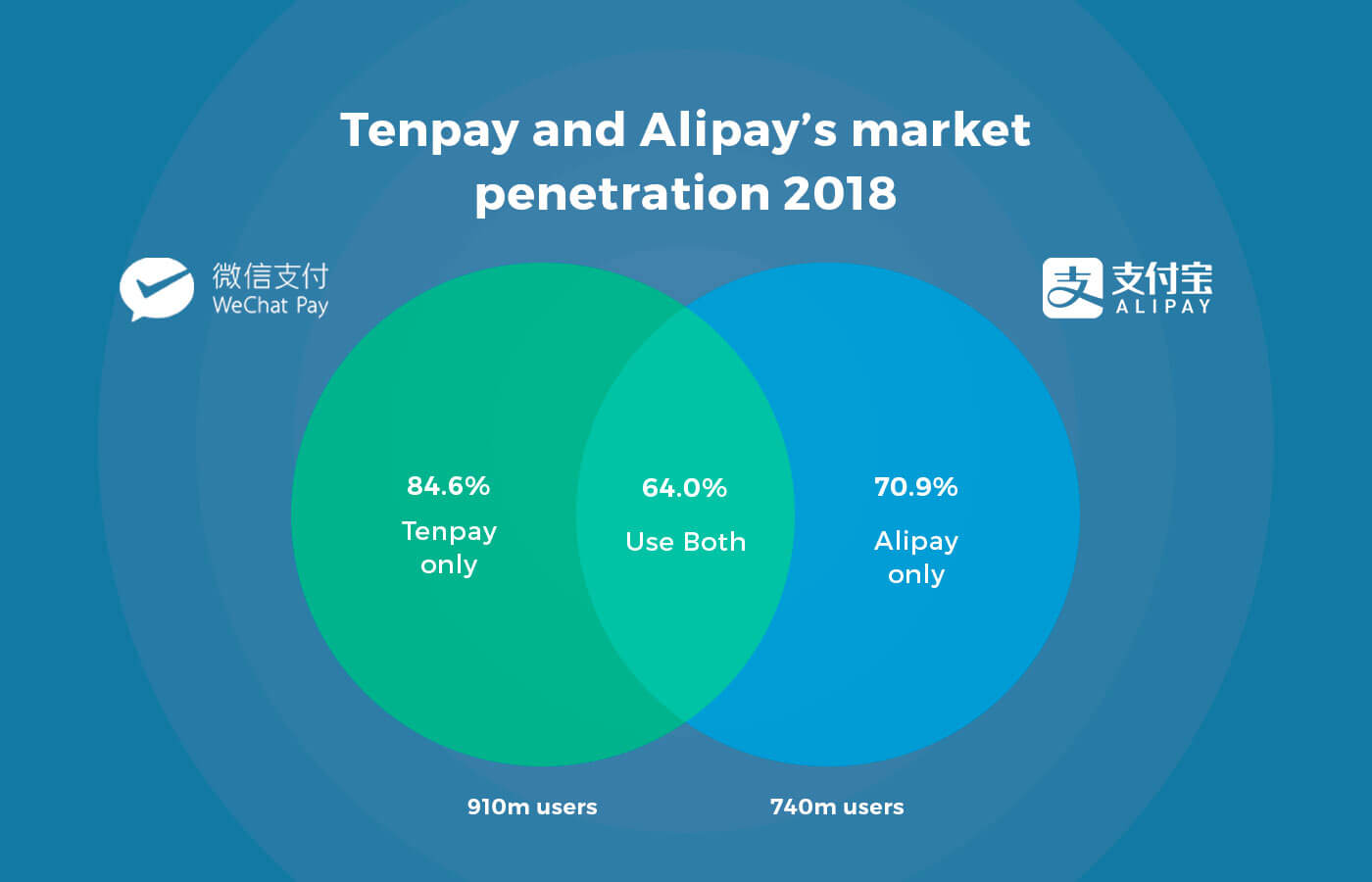

這就是我們建議至少集成這兩個系統(如果不是全部三個)的原因。 支付寶和微信支付共同覆蓋了中國約 90% 的網購者。 誠然,很大一部分用戶群是重疊的,因為許多中國消費者同時使用這兩種支付網關。 但它還是如果您同時使用這兩個系統,則 90% 的購物者.

支付寶支持所有移動設備和電腦瀏覽器(甚至微信不支持的瀏覽器)並處理更多貨幣(18 到微信支付的 9)。 正如我們提到的,支付寶仍然是付費用戶數量的領導者。 同時,它在平台營銷方面無法與微信競爭,所以就是這樣。

支付寶和微信支付的最後一個區別是支付寶是一種互聯網託管服務,這意味著它會保留買家支付的錢,直到按照協議完成交易。 如果您曾經從速賣通購買過商品,您可能知道它會跟隨發貨並要求您確認發貨。 當您點擊該確認按鈕時,這是服務提示將錢交給賣家。 直到那一刻,付款由支付寶持有。

此功能很重要,因為它有助於建立買家和賣家之間的信任:買家可以確定,如果產品未交付或出現故障,買家可以確定他們的錢會退還給他們,賣家也可以確定他們的錢已全額支付並且將在產品交付或提供服務時轉讓給他們。

中國銀聯

銀聯最初是一家信用卡/借記卡提供商,與支付寶和微信支付不同,後者主要用於在線交易和電子商務。 中國銀聯是在線支付市場的新參與者,但與規模較小的公司相比,它具有明顯的優勢。 作為全球第三大信用卡/借記卡提供商(僅次於 Visa 和 Mastercard),它擁有廣泛的長期客戶群。 銀聯與 165 家參與銀行合作,每年發行超過 50 億張卡。 從本質上講,在中國擁有銀行賬戶的每個人都是銀聯客戶。

銀聯適用於所有移動設備和計算機瀏覽器,這使它比微信支付更容易訪問,但不是很多。 但銀聯最大的好處當然不是這些。

中國銀聯支持幾乎所有貨幣,並在中國以外的許多國家開展業務——由於中國立法的特殊性,支付寶和微信支付都在努力解決這一問題。 如果您不僅針對居住在中國的人而且針對那些在中國境外旅行的人,銀聯應該是您選擇的中國支付網關之一。

最初,銀聯需要一張實體卡來完成線下和線上的交易。 這是中國銀聯最大的問題:帶有磁條的實體卡比從一開始就為在線使用而創建的支付方式(如二維碼)安全性低得多。 為不落人後,銀聯在2017年自建移動應用,進軍二維碼支付領域,與支付寶、微信支付展開較量。 然而,獲得市場份額是一項艱鉅的任務,因為銀聯在線支付產品和服務的客戶主要與支付寶和微信支付的用戶重疊。 並且由於雙方競爭服務經驗豐富且專注於電子商務,銀聯欠缺。

如果您正在考慮整合銀聯,則需要考慮的另一件事是,它仍然首先是信用卡/借記卡提供商。 因此,它的費用高於支付寶或微信支付——商戶為0.8% (銀行為0.7%,銀聯本身為 0.1% )。

支付寶 vs 微信支付 vs 銀聯

這是我們在上面強調的所有內容的摘要。

| 微信支付 | 支付寶 | 中國銀聯(閃付應用) | |

|---|---|---|---|

用戶數 | 8億 | 10 億(3.2 億日活用戶) | 1.6 億(1800 萬 DAU) |

中國移動支付市場份額 | 38.9% | 53.8% | 不適用 |

市場滲透率 | 84.3% | 62.6% | 11.6% |

支持的貨幣數量 | 13 | 27 | 幾乎所有的 |

費用 | 用戶:提現1000元以上0.1% 商戶: 0.6% | 用戶:提現2萬元以上0.1% 商戶: 0.55% | 用戶:銀行手續費 商戶: 0.8% |

支持的設備 | 支持微信的設備 | 所有手機、平板電腦和 PC | 所有手機、平板電腦和 PC |

為中國開發移動應用時面臨的挑戰

在外國人試圖進入中國在線市場之前,會出現幾個特殊的問題。 其中,文檔有一個特殊的地方:中國支付系統以前只有中文文檔。 這包括規則和規定以及有關使用系統、管理您的錢包和其中的錢等的所有手冊。

因此,如果您計劃中國網站支付網關集成,您可能需要聘請翻譯。 或者你當然可以隨時使用谷歌翻譯; 這不會是一個輕鬆的旅程,但它是可控的。

第二個也是更重要的問題是支付寶和微信支付之間的競爭。 我們已經提到,這兩個支付系統覆蓋了超過 90% 的中國網購者。 但是,由於是激烈的對手,這兩個系統在他們之間進行了直接轉移。 這意味著您無法將資金從微信錢包轉移到支付寶錢包。 有兩種可能的解決方案:

您可以管理單獨的錢包。 這可能很耗時,但它是一種稍微便宜的解決方案。

你可以使用一種特殊的服務,比如 Ping++,它可以作為中介,將兩個系統的付款提取到一個錢包中供你管理,但要收取一定的費用。 這樣,您可以避免單獨錢包的混亂並節省管理其他業務事項的時間。

整合中國支付網關:結論

除了我們介紹的三個支付網關之外,還有其他類似的服務。 然而,它們在 2019 年的移動支付份額非常小,以至於它們僅作為輔助系統或非常特定的行業和/或目標受眾值得集成。 現在,是微信與支付寶的較量,銀聯試圖在現有持卡人中贏得更多用戶。

我們對進入中國在線市場的初創公司和老牌公司的建議是,將微信支付和支付寶視為他們的主要選擇,除非對特定利基市場進行深入研究表明否則。

在Mind Studios ,我們有為中國市場開發應用程序的經驗。 如果您對如何集成微信支付或支付寶有更多疑問——或者如何決定一般使用哪個系統——請隨時給我們留言。