適合您業務的損益表

已發表: 2021-10-14損益表是您企業的財務故事——收入減去支出的月度、季度或年度統計。 它也被稱為“收益表”或“損益表”。 它回答了這樣一個問題:“您的業務利潤如何?”

然而,這對許多企業家來說是個謎,即使上市公司必須每季度公佈其損益表的詳細信息。 (例如,蘋果在 2021 年第二季度的毛利潤為 323 億美元。)

其他公司利用了局外人將公司財務視為黑匣子的看法。 臭名昭著的安然公司從預測中獲得了收入,使虧損從賬面上消失,並吹捧了一份好得令人難以置信的損益表,許多人認為這種情況太久了。

這些都是異常值——不是被嚇倒的理由。 我們將幫助您整理您的第一份損益表。

損益表的關鍵組成部分

損益表通常按月編制,按季度和年度計算月度數字。 為什麼是每月? 因為損益表的一個目標是讓您的業務保持穩定的脈搏——確定影響季度增長目標而不是業務償付能力的低谷(或高峰!)。  創建損益表:

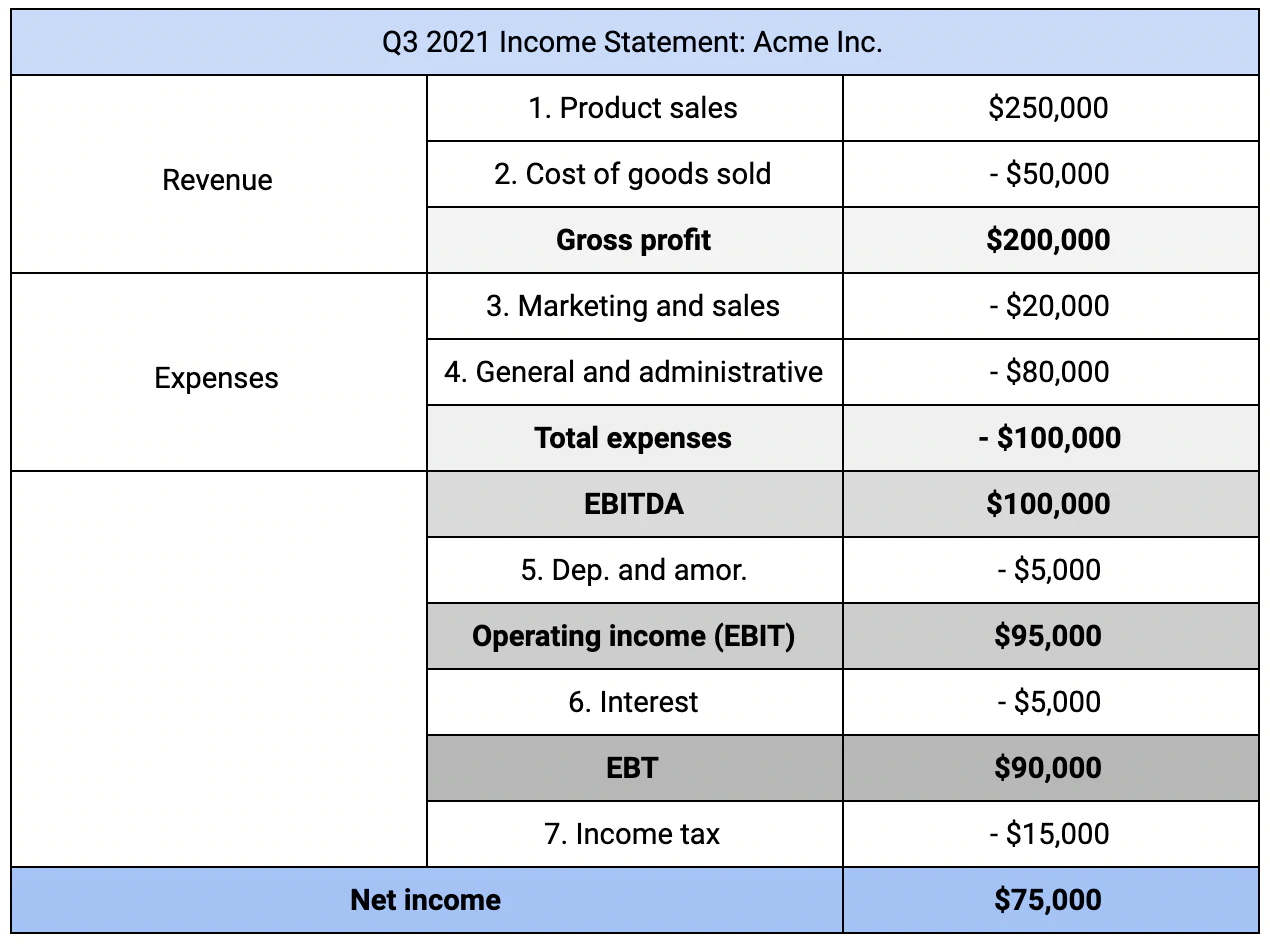

創建損益表:

- 從銷售收入(實物產品或服務)開始。 您可能有不止一種收入來源。

- 減去銷貨成本 (COGS)。 成本包括成品、原材料、人工等(部分服務產品也可能有成本)。

結果數字就是你的“毛利潤”。 從該數字中減去以下費用:

- 營銷和銷售(例如,Google Ads 廣告系列、貿易展攤位)

- 一般和行政(例如,工資、辦公空間、倉儲)

如果您的業務被劃分為部門或有獨特的費用(例如,特定行業的研究),您也可以將其作為行項目減去。

由此產生的數字是您的 EBITDA,即利息、稅項、折舊和攤銷前的收益。 這是你的毛利潤減去費用。

損益表有時將經營與非經營收入和支出分開,以防止一次性損益扭曲企業的財務狀況。 “正確”的粒度級別取決於誰在查看您的損益表以及出於什麼目的。

從您的 EBITDA 中減去:

- 折舊和攤銷費用(例如,大件物品的一部分)。

現在您有了“營業收入”,也稱為息稅前利潤 (EBIT)。

損益表的最後一步處理首字母縮略詞中的剩餘字母:

- 減去支付的利息或增加賺取的利息,即為您的 EBT(即稅前收入)。

- 減去為您的 EBT 支付的所得稅。

結果就是你的淨收入或淨收入——你損益表上的底線數字。 這也是創建另外兩個財務報告的第一步。

損益表與資產負債表

如果公司有生命體徵,損益表就是其中之一。 資產負債表和現金流量表為其他; 每個都為同一金融環境提供了不同的有利位置。 三者結合起來評估公司的財務狀況並為財務預測提供信息。

比較資產負債表和損益表時,最容易混淆。 一些關鍵的區別有助於澄清問題:

- 資產負債表是時間快照(例如,“截至 2021 年 10 月 15 日”); 損益表是較長時期的匯總指標(例如,“2021 年第三季度”)。

- 資產負債表權衡資產與負債,而不是收入與支出。

- 資產負債表的匯總指標是“所有者權益”而不是“淨收入”。

資產負債表有助於回答“這家企業值多少錢?”這個問題。 而不是“這項業務的盈利能力如何?” 前者是企業償付能力問題; 後者是企業業績的問題。

有價值的企業並不總是有利可圖的,反之亦然。 例如:

- 一家有價值的公司可能多年都無利可圖。 想想使用風險投資而不是收入來擴張的高增長初創公司。

- 盈利的企業可能會面臨巨大的負債。 想想汽車製造商及其資金不足的養老金計劃。

一個好的,如果不完美的話,平行是政府的赤字(即損益表)與其債務(即資產負債表)。 如果,現在,你是一個人的企業的總裁,而不是一個民族國家,你有更多的選擇要做。

如何創建正確類型的損益表

良好的會計可以幫助您了解您的業務是如何運作的。 您遇到的問題的複雜性以及最適合您的損益表類型將隨著您的業務而增長。

即使您正在創建您的第一份損益表,您也有幾個選擇:

1. 橫向與縱向分析。 橫向分析使用每個指標的絕對數字——實際美元金額(例如,2021 年的毛利潤為 40,000 美元)。 大多數窺視你財務狀況的局外人更喜歡橫向分析,因為它提供了實際數字。 更容易發現導致盈利能力增加或減少的主要因素。

相比之下,垂直分析使用相對測量——基數的百分比(例如,30% 的費用來自營銷)。 垂直分析使您更容易理解損益表項目之間的關係。 它也是一個有用的工具,可以將自己與行業同行或基准進行比較。

您可以使用這兩種分析,在硬數字(用於水平分析)的右側添加括號百分比(用於垂直分析)。

2. 單步與多步損益表。 單步損益表是具有單一匯總指標的單一公式:

收入 - 費用 = 淨收入

通常,收入和費用是單行項目。 例如,“收入”可能不會將銷售與 COGS 分開。

多步損益表,如本文開頭所述,使用更多行項目並從三個連續公式生成匯總指標:

- 銷售額 - COGS = 毛利潤

- 毛利 - 營業費用 = 營業收入

- 營業收入±營業外項目=淨收入

更複雜的流程可以更細緻地了解您的財務狀況。 如您所見,它為您提供了兩個數字——毛利潤和營業收入——這是單步流程所沒有的。

毛利潤顯示了在考慮生產成本的情況下,您的產品或服務產生收入的能力。 營業收入評估您銷售該產品或服務的效率。

你真的需要那些額外的數字嗎? 這取決於您與誰共享它們。

知道誰需要這些信息——以及為什麼

您可能會為以下人群創建您的第一份損益表:您。 如果細枝末節的逐行細分比說明性更令人困惑,那麼您的損益表就沒有發揮作用。

建立有效陳述的一種方法:從您或其他人的基礎知識和目錄後續問題開始。 然後,確定更詳細的部分(例如在線和離線活動之間的營銷費用明細)可以主動回答這些問題。

如果您正在尋找貸款或籌集資金,則需要包含更多詳細信息,並且幾乎可以肯定,創建一個多步驟損益表。 例如,貸方和投資者想知道您的毛利潤是否足以在您擴大規模時維持正的淨收入(並產生更多的運營費用)。 微薄的利潤可以讓一個人的店鋪盈利; 它可能不適用於 20 或 200 人的公司。

外部資助者還將您的業務與其他人進行比較,您也可以利用這一洞察力。 通過上市公司文件、行業基準、社交活動或隨意交談,了解您的損益表將幫助您使用與其他創始人相同的語言。

你會知道你如何比較,你在哪裡成功,以及接下來要做什麼。