2022 年影響力營銷狀況:基準報告

已發表: 2023-02-06今年的影響者營銷基準報告是與我們的合作夥伴 Refersion 合作為您呈現的。 該報告深入剖析了網紅營銷行業,總結了2000多家營銷機構、品牌和其他相關專業人士對網紅營銷現狀的看法。 除了我們的調查結果之外,我們還在報告中包含了對您最重要的所有影響者營銷基準、指標和數據,以及對行業專業人士預計它在明年和未來將如何發展的一些預測。 將其視為您下一次影響力營銷活動的燃料。

更新:單擊此處獲取最新的基準報告(2023 年)

顯著亮點

網紅營銷

- 影響者營銷行業將在 2022 年增長到約 164 億美元

- 僅在 2021 年,專注於影響力營銷的平台就籌集了超過 8 億美元的資金,表明該行業的顯著增長

- 僅在 2021 年,全球提供影響力營銷相關服務的數量就增長了 26%,達到驚人的 18,900 家提供或專門從事影響力營銷服務的公司

- Instagram 影響者欺詐在過去幾年有所減少,2021 年仍有 49% 的 Instagram 影響者帳戶受到欺詐影響

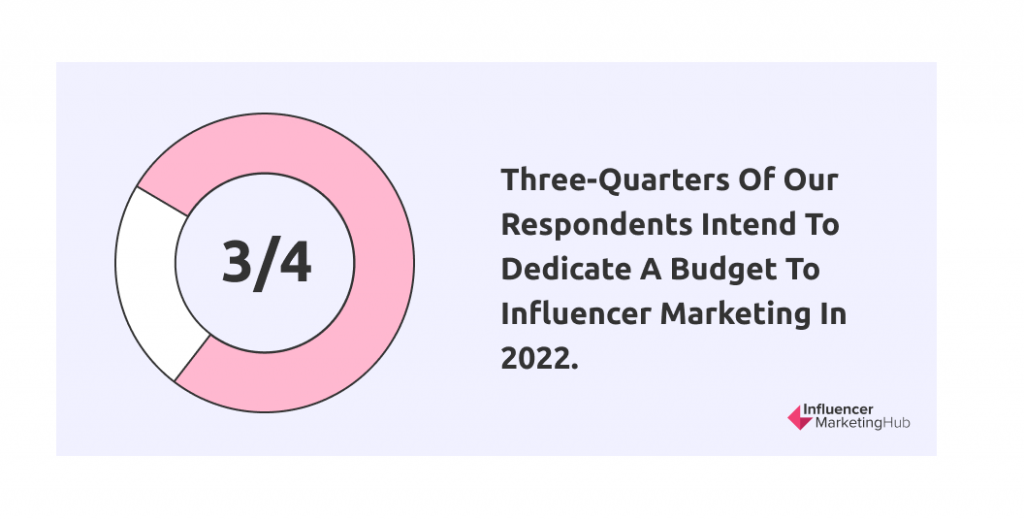

- 超過 75% 的品牌營銷人員打算在 2022 年將預算用於網紅營銷

- 影響者營銷行業的增長受到廣告攔截工具使用量同比增長 9% 的強烈影響,全球平均桌面廣告攔截率超過 43%

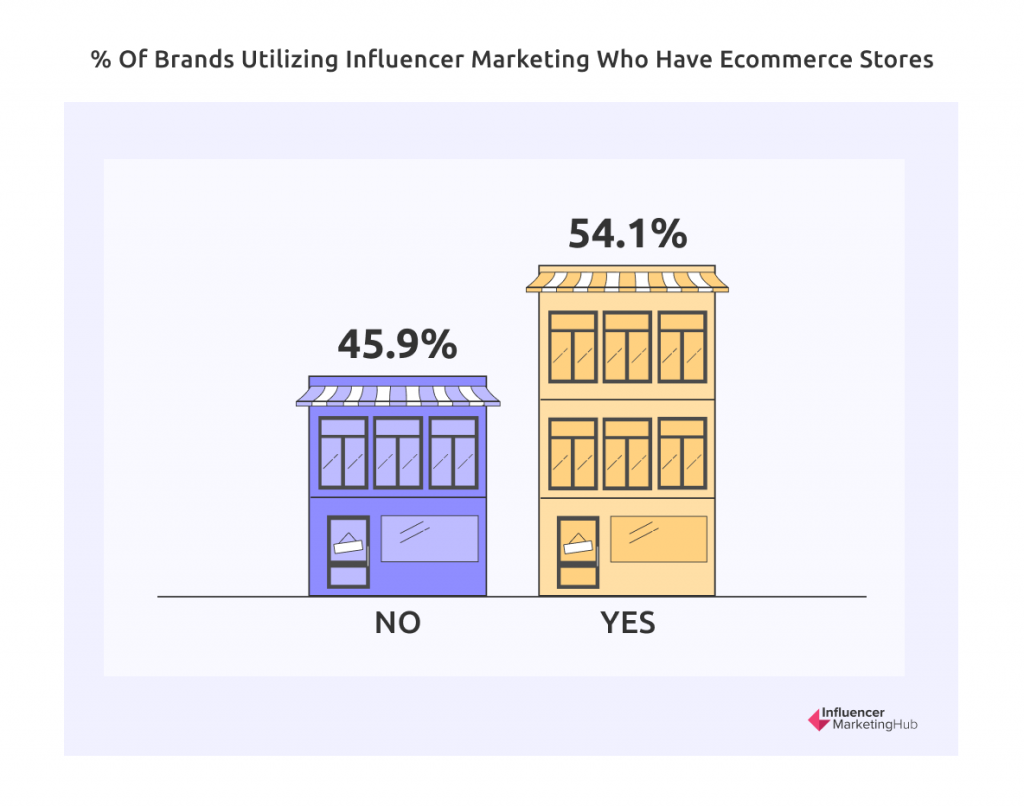

- 54% 與影響者合作的公司經營電子商務商店

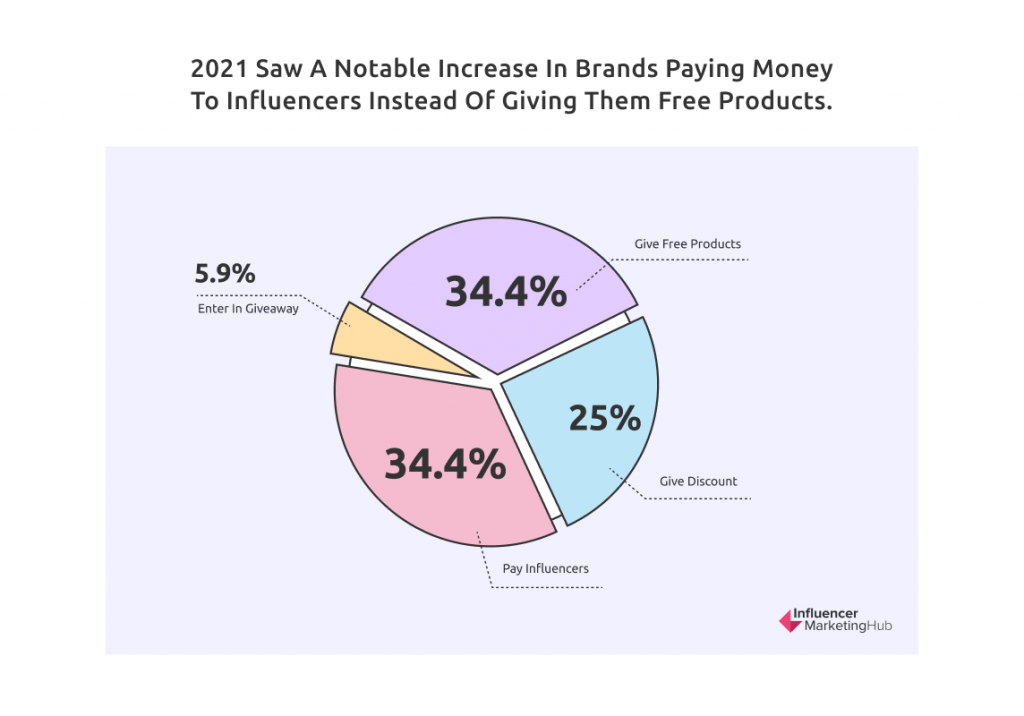

- 2021 年,向有影響力的人付費的品牌顯著增加。 現在貨幣支付和有影響力的人獲得免費產品之間平分秋色

- Zara 是 Instagram 上提及最多的品牌,估計覆蓋面達 2,074,000,000

- Netflix 是 2021 年 TikTok 上最受關注的品牌

- 我們 68% 的營銷人員計劃在 2022 年增加他們的影響力營銷支出

- 近 80% 的影響力營銷品牌使用 Instagram

社交商務

- 2022 年社交商務銷售額估計為 9580 億美元

- 僅在 2021 年 10 月的一天內,中國的兩位頂級直播主播李佳琦和薇婭就售出了價值 30 億美元的商品。 這大約是亞馬遜平均每日銷售額的三倍

- 到 2025 年,社交商務預計將佔所有電子商務支出的 17%

創客經濟

- 創作者經濟市場規模預計在 2022 年達到 1040 億美元

- 全球超過 5000 萬人認為自己是內容創作者

調查方法

我們調查了來自不同背景的 2000 多人。 39% 的受訪者認為自己是品牌(或品牌代表)。 31% 的人在營銷機構(包括那些專門從事影響力營銷的機構)工作,3% 是公關機構。 我們將剩餘的 27% 合併為其他,代表廣泛的職業和部門。

與去年相比,我們看到 B2B 業務相對於 B2C 公司有所增長。 62% 的受訪者認為自己屬於 B2C 行業(低於 2021 年的 70%),其餘 38% 從事 B2B 活動(高於 30%)。

最受歡迎的垂直領域仍然是時尚與美容(佔受訪者的 15%),儘管這比去年的 25% 有很大下降。 健康與健身以 13% 位居第二。 旅遊和生活方式受訪者反彈至 12%,緊隨其後的是遊戲,佔 11%。 家庭、育兒與家居 (6%) 和體育 (4%) 仍然是單獨顯示的其他行業。 剩下的 39%,被歸類為其他,涵蓋了所有其他可以想像到的垂直領域。 這比去年的調查增加了 10%,表明影響者營銷不再只與少數狹窄的利基市場相關。 儘管今年的調查樣本量比去年小,但仍然是一項綜合性研究。 因此,此處所代表的每個垂直行業的比例可能仍然是一般影響者營銷用戶的典型比例。

57% 的受訪者來自美國、13% 的亞洲 (APAC)、11% 的歐洲、5% 的非洲、2% 的南美洲,還有 11% 的受訪者將他們的位置描述為“其他”。

我們的大部分受訪者來自相對較小的組織,其中 44% 代表員工少於 10 人的公司。 26% 擁有 10-50 名員工,11% 50-100 名,12% 100-1,000 名,8% 來自擁有超過 1,000 名員工的大型企業。 然而,總體而言,與去年相比,來自大型組織的受訪者略有減少,這可能對比較結果產生了較小的影響。

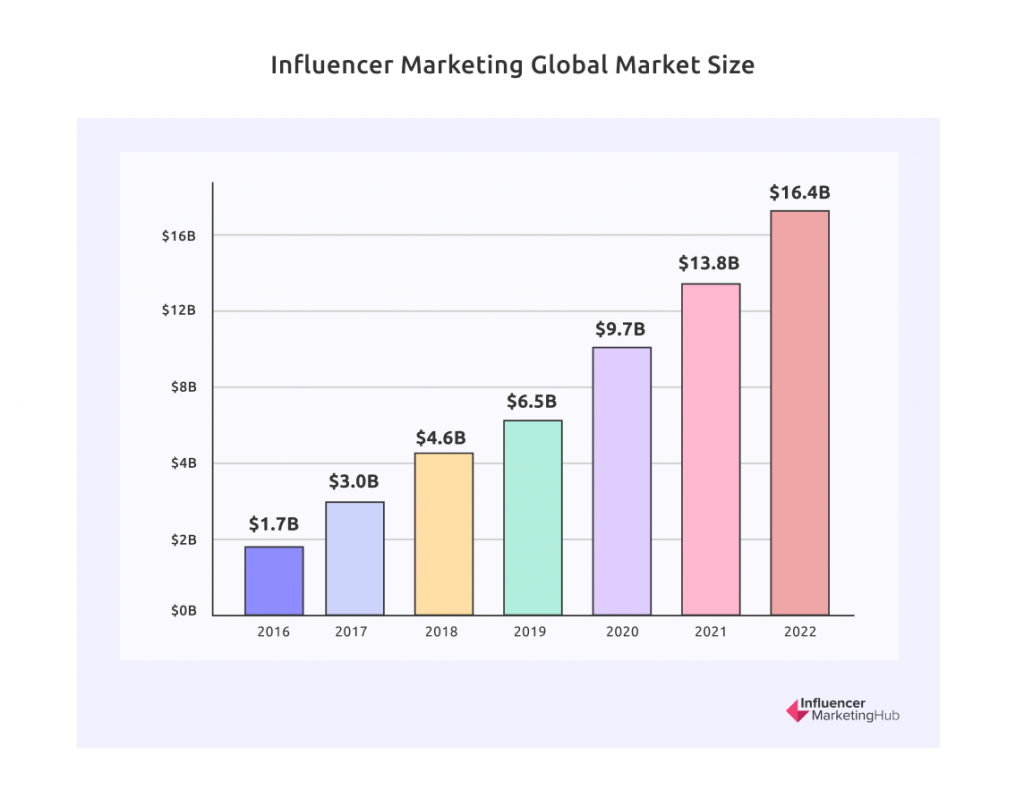

到 2022 年,網紅營銷的價值預計將增長到 164 億美元

儘管最初擔心影響者營銷(實際上是所有營銷)可能會因 Covid19 而減少,但它在 2020 年和 2021 年都有所增加。當然,一些行業,如旅遊業和航空業,最初不得不大幅裁員,但許多其他行業調整了他們的模式以適應在 Covid(和後 COVID)世界中生存。 受新冠疫情影響較大的行業甚至出現了一些新的生機。

人們最初花在網上的時間比 Covid 之前要多得多,儘管許多人重返工作崗位,但這種情況並沒有完全逆轉。 因此,企業不得不升級其網站以應對不斷增長的需求。 回顧本基準報告的過去版本,您會始終看到,實際和估計的影響者營銷在最近幾年急劇增長。 冠狀病毒在 2020 年和 2021 年加速了這種增長,預計這種增長將持續到 2022 年。

該網站在 2016 年成立時僅為 17 億美元,據估計,到 2021 年,網紅營銷的市場規模將增長到 138 億美元。此外,預計到 2022 年將進一步增長 19%,達到 164 億美元。

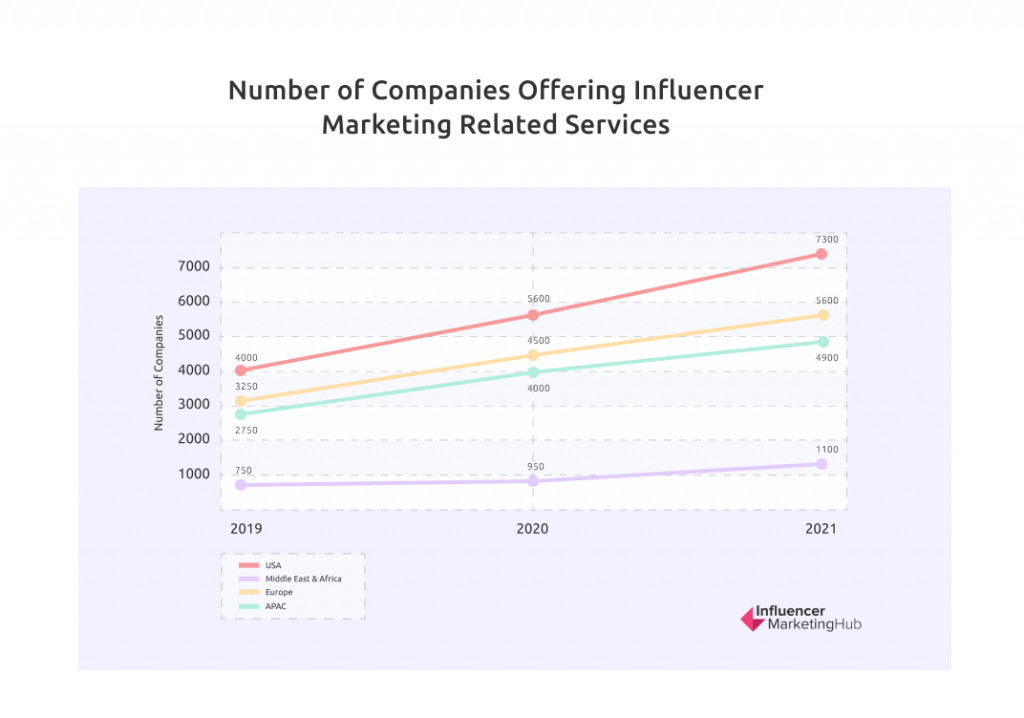

影響者營銷相關服務/公司繼續增長

隨著影響者營銷作為一個行業的成熟,它吸引了支持公司和應用程序來簡化品牌和影響者的流程。 然而,有機影響者營銷可能緩慢而乏味,尤其是在尋找和吸引影響者來推廣貴公司的產品或服務時。

我們過去只關注有影響力的平台和機構。 但在我們的《2022 年網紅營銷基準報告》中,我們將其範圍擴大到涵蓋所有網紅營銷相關服務/公司,包括網紅服務、代理機構和平台。 我們在評論中註意到,我們歸類為“平台”的許多工具為其客戶提供的服務種類越來越多。 其中包括影響者發現、影響者市場、電子商務工具和產品/贈送工具。 有機地做每件事的日子似乎已經一去不復返了。 到 2022 年初,我們已經在 Influencer Marketing Hub 撰寫了 50 篇評論,但才剛剛觸及行業的表面。

影響力營銷相關服務/公司在 2021 年增長了 26%,在全球範圍內達到 18,900 家。 美國的增長最快,影響者機構、平台和服務增長了 30%。

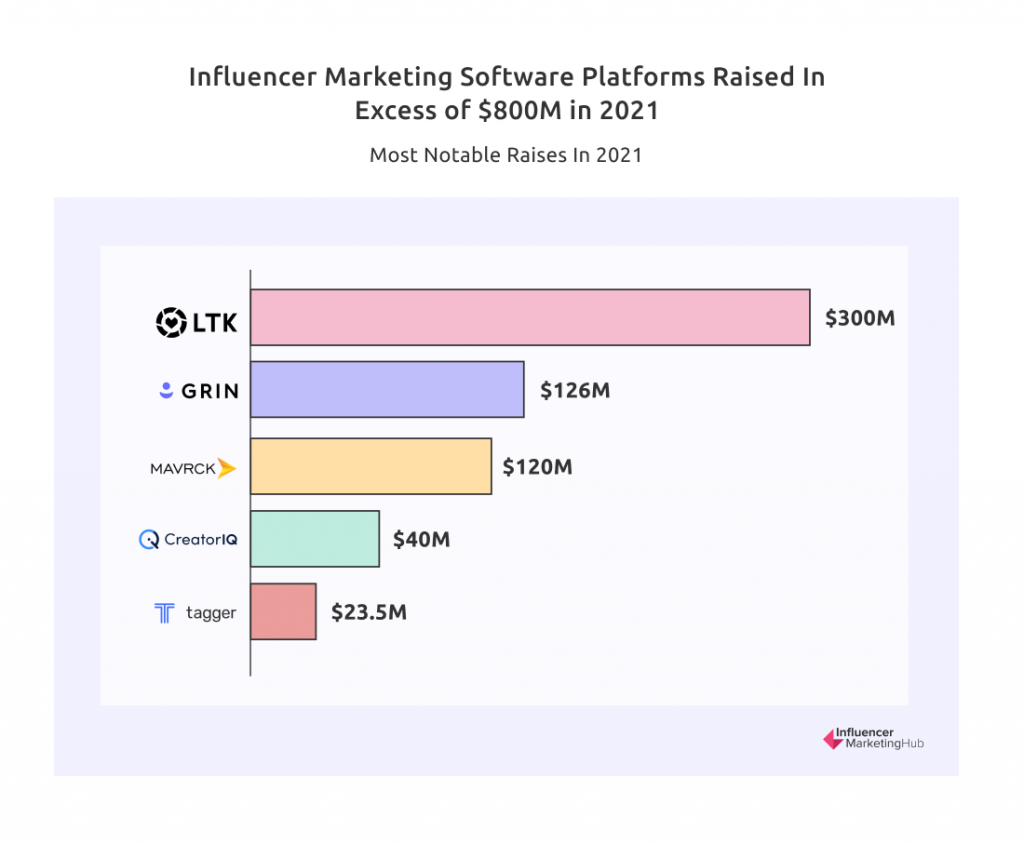

專門專注於影響力營銷行業的軟件平台在 2021 年籌集了超過 8 億美元

許多網紅營銷公司可以深情地回顧 2021 年。投資者認識到網紅營銷的成功和對優質工具的需求,並大力投資於一些較新的網紅軟件平台。 總體而言,專門專注於影響者營銷的軟件平台在 2021 年籌集了超過 8 億美元。

一些獲得投資者現金和信心的平台是:

- 咧嘴笑——1.26 億美元

- Mavrck - 1.2 億美元

- CreatorIQ——4000 萬美元

- Tagger Media——2350 萬美元

- LTK——3 億美元

Grin 的資金包括由康涅狄格州格林威治的 Lone Pine Capital 牽頭的一輪融資中的 1.1 億美元,這將使該公司能夠進入英國和澳大利亞的市場。 此前,Imaginary Ventures 領投了今年早些時候的 1600 萬美元 A 輪融資。

LTK 以 20 億美元的估值從 SoftBank Vision Fund 2 籌集了 3 億美元,以擴大和建立更多的全球業務。

影響者營銷行業的增長受到廣告攔截工具使用量同比增長 9% 的強烈影響,全球平均桌面廣告攔截率超過 43%

影響者營銷行業幫助營銷人員傳播他們的信息,而許多傳統廣告因廣泛使用廣告攔截器而失去知名度。 自 2014 年以來,移動廣告攔截的使用率每個季度都在上升,廣告攔截現在已成為許多瀏覽器的標準配置,全球平均桌面廣告攔截率超過 43%。 UC 瀏覽器仍然是使用最廣泛的移動廣告攔截器,全球估計有 3.1 億用戶,儘管 Brave 廣告攔截瀏覽器的使用量在 2020 年同比增長了 92%。

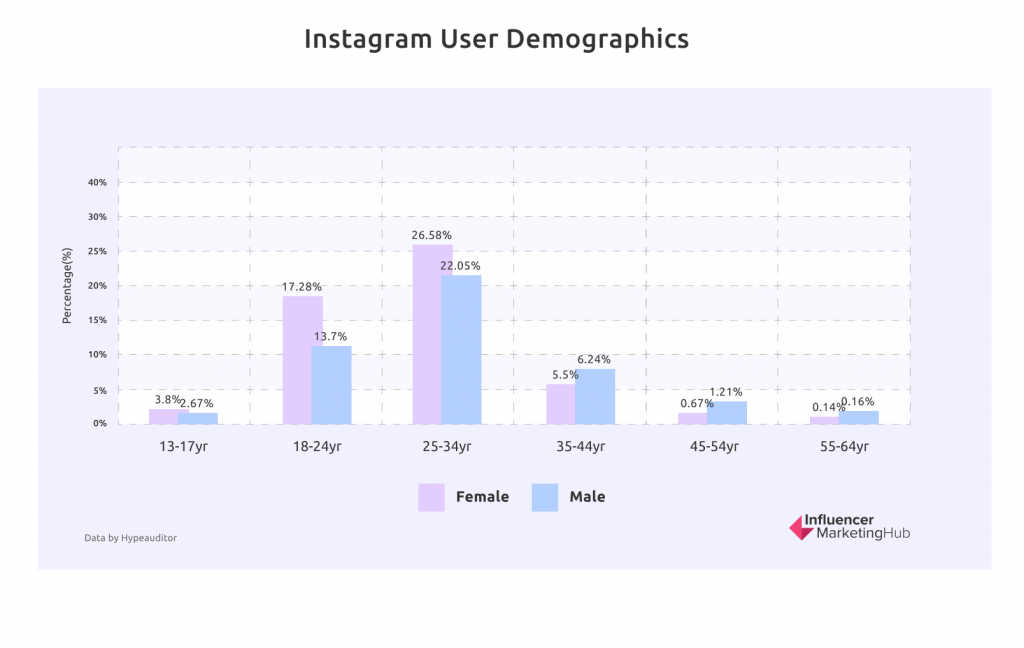

社交媒體用戶人口統計數據

本節重點介紹了一些統計數據,這些統計數據強調了最有可能使用社交媒體的人群類型。 當您尋找有影響力的人來推廣您的品牌時,您需要關注那些最有可能對您的產品或服務感興趣的人所關注的有影響力的人。 每個有影響力的人獲得最多名氣的社交媒體網絡都會對此產生影響 - 顯然,您希望在潛在客戶花費時間的同一社交網絡上與受歡迎的人合作。 請記住,僅僅因為您花時間在某個特定的社交網絡上並不意味著您的客戶也會這樣做,尤其是當他們與您屬於不同的人群時。

從以上數據可以看出,25-34歲的人群最喜歡Instagram,其次是18-24歲的人群。 在這兩種情況下,使用 Instagram 的女性都多於男性。

一個統計上的奇怪之處(儘管數量很少)是,對於 35 歲及以上的年齡組,性別的使用情況是相反的,使用 Instagram 的年長男性多於女性。

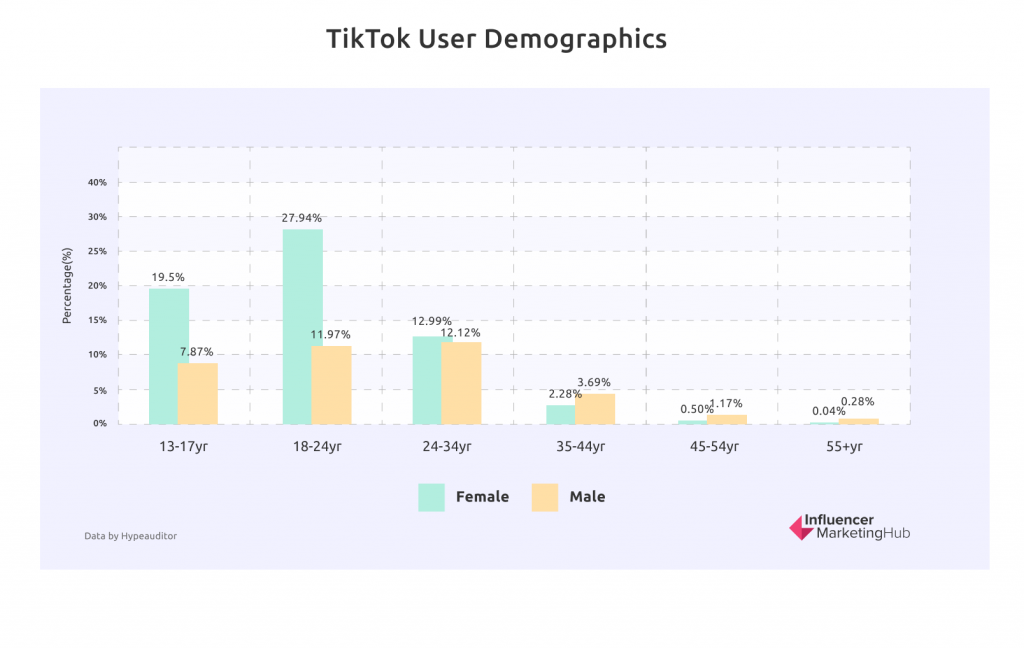

TikTok 是 Z 世代的中心

任何了解年輕一代的人都會明白這個數據。 TikTok 席捲了 Z 世代。 因此,如果你想向 Z 世代(至少是女性)進行營銷,你應該尋找與之合作的 TikTok 影響者。 另一方面,如果你賣給 X 世代的嬰兒潮一代,你可以輕鬆地錯過 TikTok。

性別分裂很有趣。 24 歲及以下的 TikTok 用戶中存在明顯的女性偏見。 然而,對於千禧一代 TikTok 用戶來說,情況要平衡得多,而在少數年長的 TikTok 用戶中,男性基本上占主導地位。

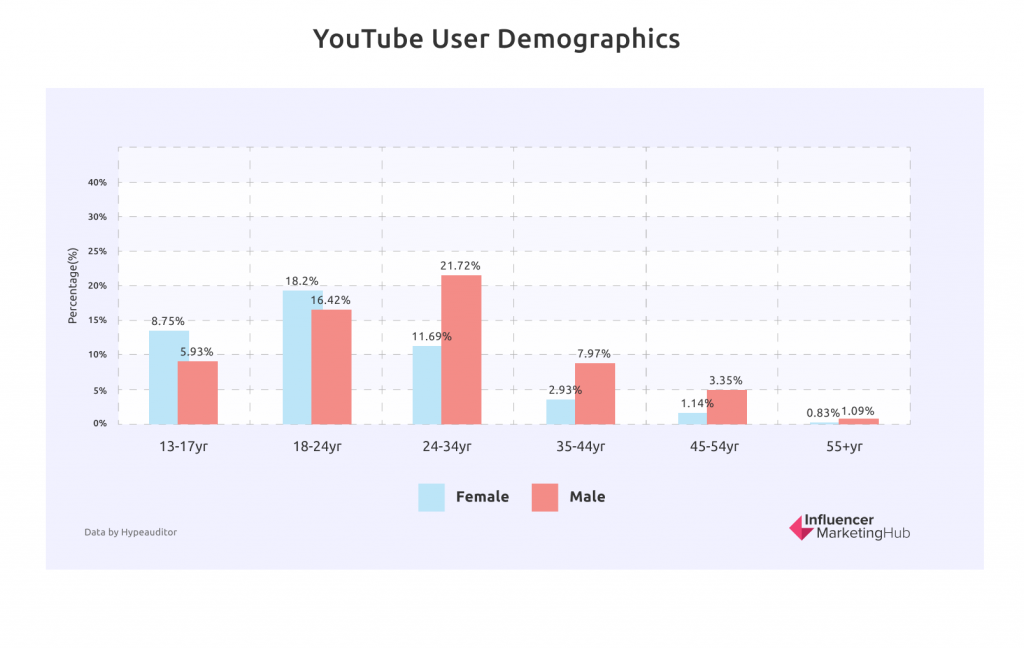

千禧一代和老年人群的男性 YouTuber 觀眾人數超過女性

在某些方面,YouTube 比 Instagram 或 TikTok 更被動。 您通常會像收看傳統電視一樣收看 YouTube 視頻。 儘管有些人喜歡對他們喜歡(或討厭)的視頻發表評論,但對許多人來說社交元素較少。

這種趨勢在千禧一代(Instagram 最受喜愛的年齡段)中尤為明顯。 男性千禧一代幾乎佔所有 YouTube 觀眾的五分之一,是女性觀眾的兩倍多。

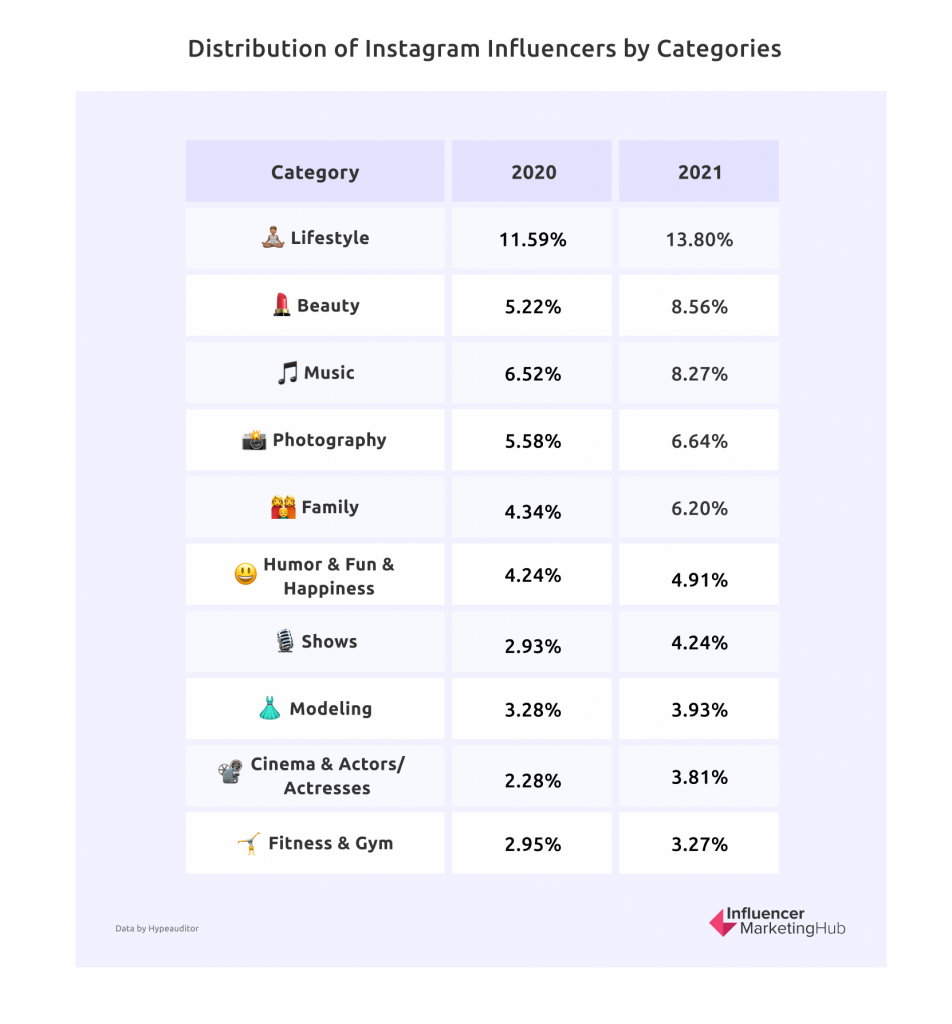

生活方式和美容是 Instagram 最有影響力的領域

Instagram 影響者在 2020 年和 2021 年發布的最常見的細分市場是生活方式。 當您考慮哪些影響者為大多數人所知時,這並不奇怪。 此外,生活方式是分享迷人、生動圖像的利基市場。

排名第二的美女也具有很強的視覺效果,使其成為在 Instagram 上發布的理想主題。 此外,考慮到 Instagram 的核心受眾為 25-34 歲的女性,美容網紅在該平台上大受歡迎也就不足為奇了。

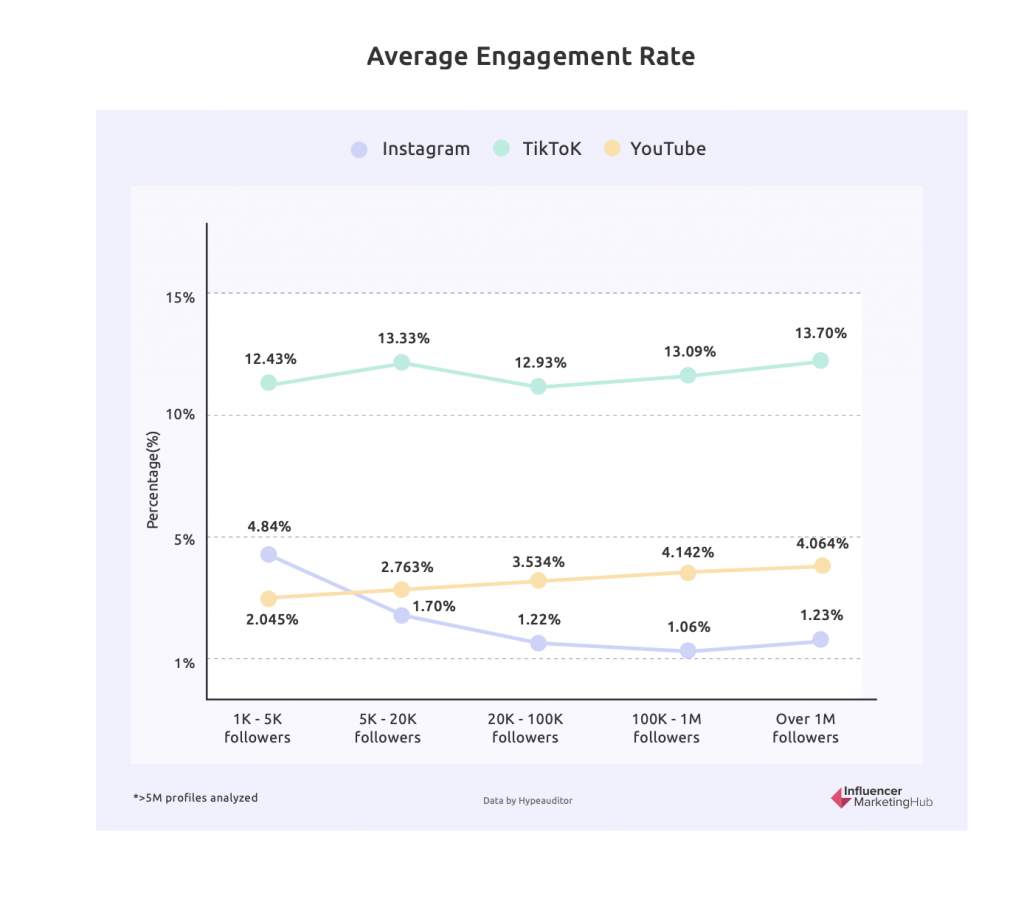

影響者參與

Instagram 影響者參與度在 2021 年下降,但高於 2019 年

在我們報導影響者營銷的所有時間裡,我們觀察到 Instagram 帳戶的一般模式,即擁有大量粉絲的帳戶的參與率低於粉絲較少的帳戶。 這是合乎邏輯的——與較小的 Instagram 用戶相比,受歡迎的有影響力的人更難回复每條評論並與每個追隨者密切互動。 這是因為人們參與的時間有限。 還有,很多人故意選擇被動關注當紅網紅,愉快地“潛伏”,不主動參與地看分享圖片。

在過去幾年中,我們看到參與度普遍下降,特別是對於大中型客戶。 2020 年 Covid 伊始,參與度有所增加,有時間的人比前一年多。 然而,這種複蘇被證明是短暫的,2021 年再次減少。然而,對於大多數納米和微型影響者來說,參與度仍然好於 2019 年。

與其他社交網絡相比,TikTok 的參與度更高,尤其是對大影響者而言

儘管近年來大多數社交網絡的有機帖子參與度逐漸下降(除了 2020 年的 Covid 曇花一現),但 TikTok 的下降幅度相對較小。 最重要的是,TikTok 影響者的參與率在所有規模層級都很高。

然而,2021 年發生了一個顯著變化。 TikTok 現在打破了社交媒體參與的一般規則。 大影響者的參與率最高,而小影響者的參與率最低,儘管與其他平台相比仍然很高。

也許這與 TikTok 算法在定位內容以匹配其觀眾興趣方面的優勢有關。 TikTok 可能會智能地將其最受歡迎的影響者的視頻定位到許多用戶的 For You 提要中。

較大的 YouTube 頻道比較小的頻道有更好的參與度

YouTube 還打破了社交媒體的一般規則,較大的 YouTube 頻道比較小的頻道具有更高的參與率。 從技術上講,擁有 10 萬至 100 萬粉絲的頻道具有最高的參與率,但 YouTube 上的大影響者(100 萬以上的粉絲)緊隨其後。

Instagram 影響者欺詐在過去幾年中有所下降

幾年前,影響者欺詐是一個重要的討論點。 事實上,有影響力的欺詐行為可能會阻止這個仍處於萌芽階段的行業。

從那時起,已經開發了許多工具和平台來檢測影響者欺詐。 因此,受欺詐影響的網紅賬戶比例全面下降,目前不到 50%。

正如這裡的數據所表明的,這對許多有影響力的人來說仍然是一個問題。 建議品牌在尋找合適的網紅時使用可用的工具來確保網紅的真實性。

重要的是要記住,儘管所有事情都被歸為“影響者欺詐”,但在許多情況下,影響者是受害者,而不是肇事者。對於本報告,我們將“受欺詐影響的影響者”視為擁有 1000 多個 Instagram 帳戶粉絲增長異常或參與度不真實(來自機器人的評論和點贊、贈品評論、來自 Pod 的評論等)並非所有受欺詐影響的影響者都是故意這樣做的。平均而言,全球 49.23% 的影響者受到欺詐影響。

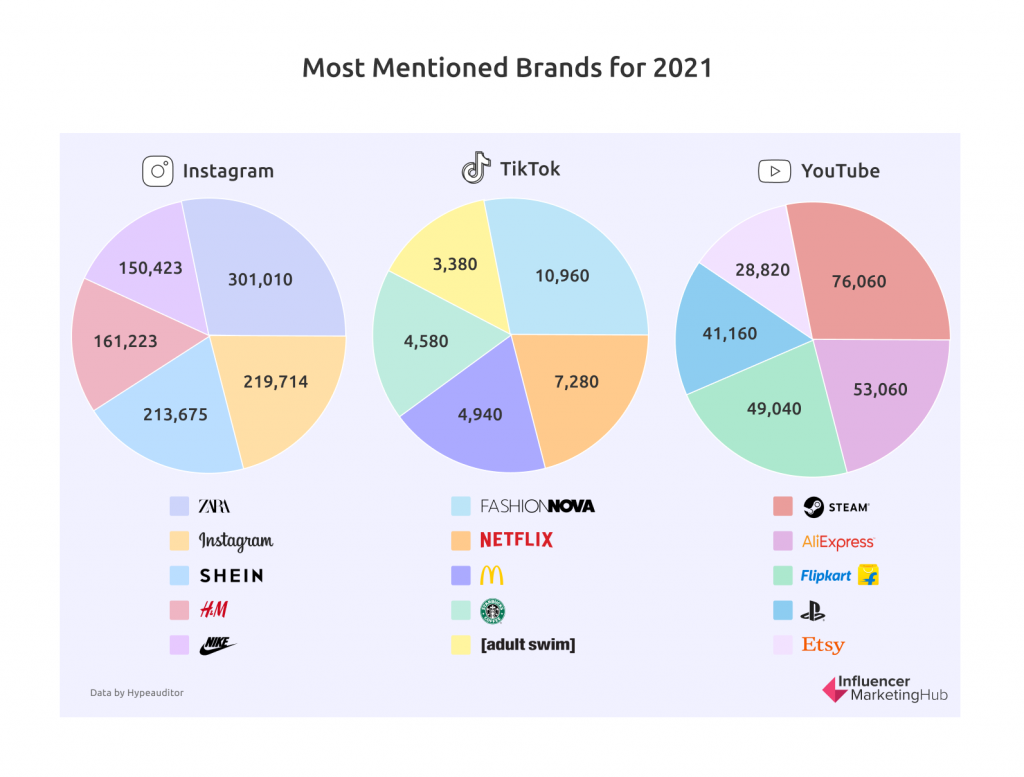

2021 年社交媒體上提及最多的品牌

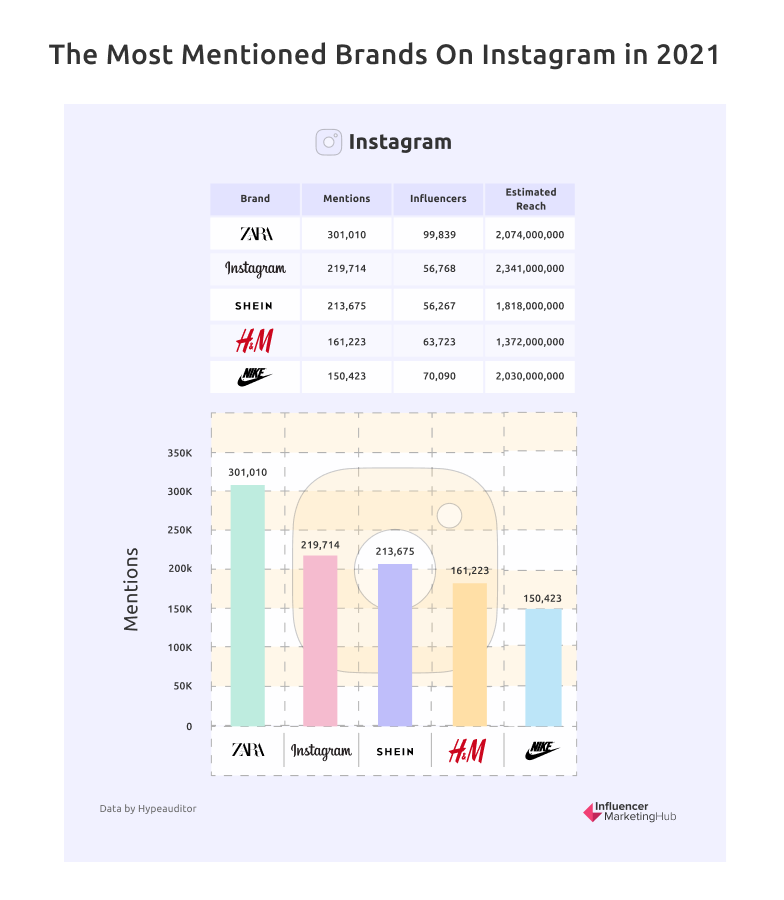

Zara 是 2021 年 Instagram 上提及最多的品牌

Zara 會喜歡它在 2021 年收到的超過 30 萬次 Instagram 提及。當然,這有助於它有近 10 萬名影響者發布和分享他們的產品,總覆蓋面超過 20 億人。

值得注意的是,Zara、耐克和 H&M 在 Instagram 上的提及次數都超過了 Instagram 本身。 此外,YouTube 在 Instagram 上排名第十。

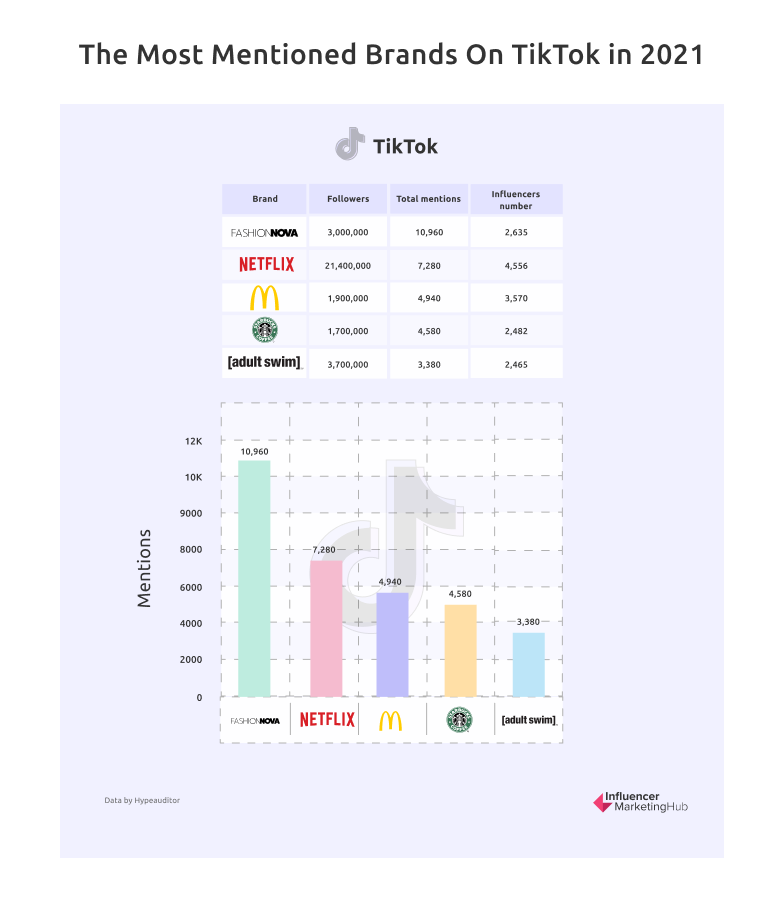

Netflix 是 2021 年 TikTok 上最受關注的品牌

TikTok 在 2021 年也看到了一個有趣的跨品牌趨勢。視頻流媒體 Netflix 是短視頻平台 TikTok 上關注度最高的品牌。 因此,如果人們不在 Netflix 上觀看視頻,他們就會談論和製作有關他們在 TikTok 上播放的內容的視頻。 迪士尼和 CBS 新聞也進入了 TikTok 的前 10 大品牌。 誰說看電視已死,現在的年輕人對新聞不感興趣?

有趣的是,TikTok 上另一個最受關注和提及的頻道是 Barstool Sports。 Barstool Sports 是一個體育和流行文化博客,通過博客、視頻和播客報導每天的最新消息和病毒式傳播亮點。

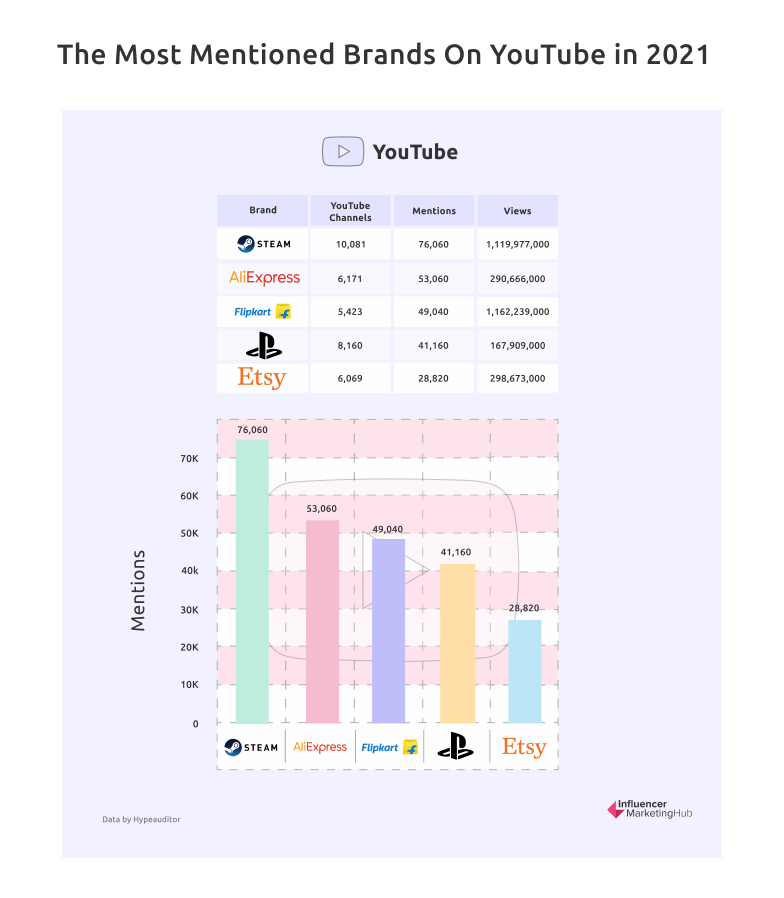

Steam 是 YouTube 上最受關注的品牌

提及次數和觀看次數最多的 YouTube 頻道與遊戲(Steam、PlayStation、Microsoft 和 Roblox)或購物(AliExpress、Flipkart、Shein 和 Etsy)有關。 雖然連接到 Steam 的 10,000 個頻道中的大多數與 Steam 平台沒有直接關係,但它們涵蓋了您可以在 Steam 商店購買的遊戲。 同樣,分配給 PlayStation 和 Microsoft 的頻道很可能是這些系統上特定於遊戲的頻道。

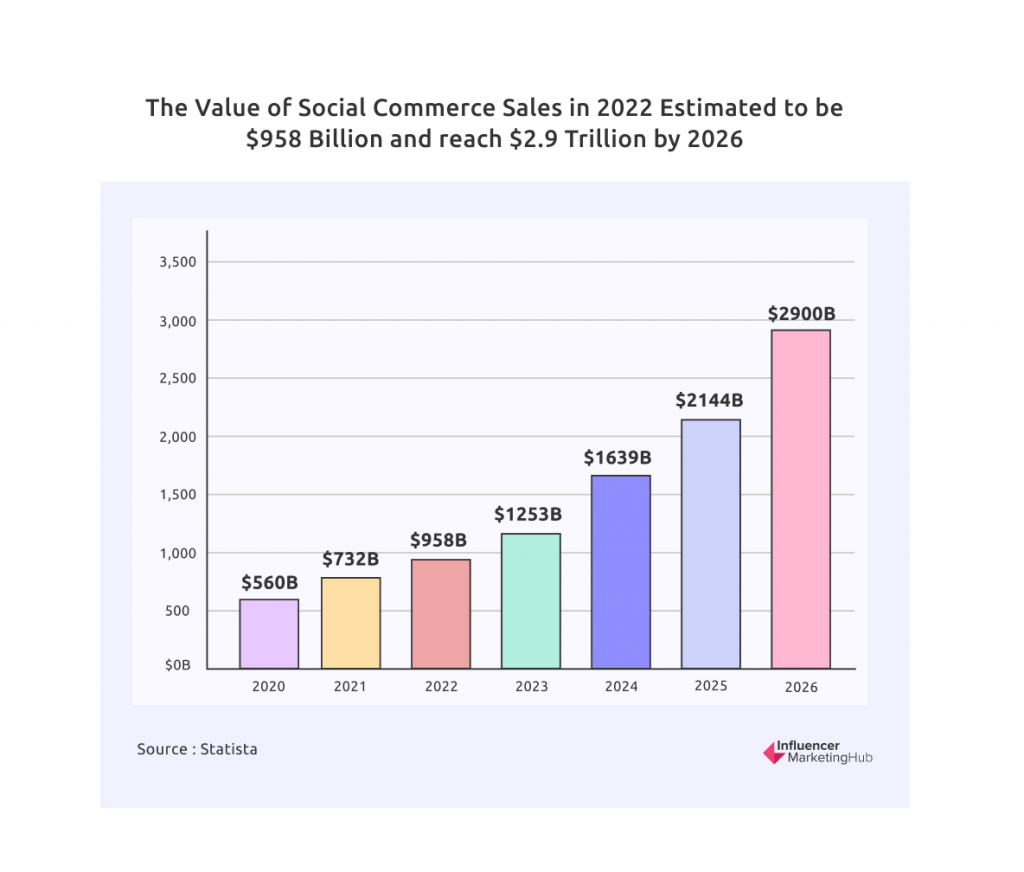

2022 年社交商務銷售額估計為 9580 億美元

據估計,到 2020 年,通過社交媒體平台實現的全球銷售額將達到 5600 億美元。自那時以來,社交商務銷售額繼續以越來越快的速度增長,許多人現在更喜歡在家裡使用手機購物。 因此,估計到 2022 年社交商務銷售額將達到 9580 億美元,到 2026 年可能達到 2.9 萬億美元。

目前估計社交商務的同比市場增長率為 30.8%。 到 2025 年,社交商務預計將佔所有電子商務支出的 17%。

社交商務在中國尤其蓬勃發展,2021 年近二分之一的互聯網用戶從社交網絡購買商品。僅在 2021 年 10 月的一天內,兩位中國直播主李佳琦和薇婭售出了價值 30 億美元的商品,相當於是亞馬遜日均銷售額的三倍。

然而,西方卻遲遲沒有看到社交商務的好處。 據估計,2021 年美國的社交商務銷售額為 512 億美元,佔全球市場份額的 6.9%。 不過,預計未來幾年那裡的社會銷售額會有所增加。

創作者經濟估計市場規模 1040 億美元

使用 Google 文檔相關部分中顯示的合適圖片(標題如上)

創作者經濟在過去幾年裡發展迅猛。 現在全球有超過 5000 萬人認為自己是內容創作者,市場規模已增長到遠遠超過 1040 億美元。 在我們最近的創作者收入:基準報告中,我們計算出創作者經濟的總市場規模約為 1042 億美元,與零工經濟類似的大幅增長軌跡相當。

2021 年,投資者為創作者經濟貢獻了約 13 億美元以上的風險資本,表明對該行業的信心很高。

在線課程平台 Kajabi 是我們市場地圖上融資最多的公司,以 20 億美元的估值吸引了 5.5 億美元的投資。 去年對創作者經濟的其他值得注意的風險投資包括:

- Cameo(個性化視頻大喊大叫應用程序)以 10 億美元的估值獲得了超過 1.66 億美元的總融資,

- Substack(時事通訊平台)以 6.5 億美元的估值籌集了總計 8200 萬美元,

- VSCO(照片編輯應用程序),在籌集了 8500 萬美元的資金後,現在價值 5.5 億美元,以及

- Splice(音頻編輯平台),現在價值 5 億美元,得到 Union Square Ventures、True Ventures、First Round Capital 和 Lerer Hippeau Ventures 等支持者。

FTC 向數百家企業發出關於虛假評論和其他誤導性背書的警告

使用 Google 文檔相關部分中顯示的合適圖片(標題如上)

FTC 繼續審查企業的在線活動,僅在 2021 年 10 月就向大公司、頂級廣告商、領先零售商、知名消費品公司和主要廣告代理商發出了 700 多封違規通知函。 其中包括知名企業,包括 Adobe、亞馬遜、蘋果、AT&T、Barnes & Noble、Facebook、福特汽車公司、通用電氣、谷歌、麥當勞和微軟。 通過發送違規處罰通知,該機構通知這些公司,如果他們使用背書的方式與之前的 FTC 行政案件背道而馳,他們可能會招致重大民事處罰——每次違規高達 43,792 美元。

在英國,就此問題向 ASA 提出的投訴也居高不下。 ASA 於 2021 年 3 月發布了社交媒體上的影響者廣告披露,這是一份關於影響者在 Instagram 上披露廣告的合規率的報告。他們分析了 24,000 個個人“故事”、帖子、IGTV 和 122 個英國影響者的捲軸。 他們發現,當他們因推銷產品或服務而獲得報酬時,對規則的總體遵守率令人失望。 2020 年收到的關於影響者的投訴比 2019 年增加了 55%,從 1,979 起增加到 3,144 起個人投訴。 2020 年這些投訴中有 61% 與 Instagram 上的廣告披露有關。 ASA 尚未表明 2021 年情況是否有所改善。

以下大部分觀點來自今年的基準調查。 您可以選擇重複使用網站上一些更通用的圖像,但您需要為今年的數據更新圖形和表格。

近年來內容大幅增加

我們詢問受訪者在過去兩年中他們是否增加了內容產出。 他們中有 84% 的人承認增加了他們製作的內容的數量。 這高於去年的 80%,請記住這些數字是累積的。 在 2019 年的調查中,84% 的受訪者還表示他們增加了內容。

顯然,許多公司現在已經意識到對在線內容永無止境的需求,因此年復一年地增加了內容營銷。 從過去幾年影響力營銷的增長情況來看,增加的內容中有很大一部分必須由影響力者代表品牌創建和傳遞。 顯然,新內容正在不斷開發,其中一些內容通過 TikTok 等相對較新的社交網絡共享。

越來越多的人擁有獨立的內容營銷預算

大多數人 (61%) 承認有單獨的內容營銷預算。 這個數字每年都在攀升,高於去年的 59% 和我們 2020 年調查中的 55%。

然而,儘管這些數字超過 50%,但出奇地低。 例如,HubSpot 報告稱,82% 的受訪者在 2021 年使用了內容營銷,高於 2020 年的 70%。

也許這種差異只是反映了一些公司使用單一的營銷預算,而不是將其分成他們使用的不同類型的營銷。

絕大多數受訪者認為影響者營銷是有效的

毫不奇怪,考慮到對網紅營銷表達的總體積極情緒,超過 90% 的調查受訪者認為網紅營銷是一種有效的營銷形式。

自 2017 年以來,這一統計數據在我們的每項調查中都徘徊在同一水平附近。很明顯,大多數嘗試網紅營銷的公司都對結果感到滿意,並願意繼續這種做法。 您可能會在媒體上讀到奇怪的恐怖故事,但這是例外。 大多數有影響力的營銷合作夥伴關係都有效,並且對各方來說都是雙贏的局面。

超過四分之三的受訪者打算在 2022 年將預算用於影響者營銷

從事影響力營銷的公司普遍感到滿意,這似乎會影響到他們的未來規劃。 例如,77% 的受訪者表示他們將在 2022 年投入預算用於影響者營銷。

這比去年的 75% 結果有所增加,並且遠高於 37% 的人聲稱他們會在我們 2017 年的第一次調查中投入預算。這種小幅增長可能是由於公司將營銷增加到 Covid 之前的水平。

68% 的受訪者打算在 2022 年增加他們的網紅營銷支出

在為網紅營銷制定預算的受訪者中,68% 打算在未來 12 個月內增加他們的網紅營銷預算。 另有 14% 的人表示他們希望將預算保持在 2021 年的水平。另有 16% 的人表示他們不確定他們的網紅營銷預算將如何變化。 這使得只有 3% 的人打算減少他們的影響者營銷預算。

這些結果表明,在經歷了 2020 年和 2021 年的不確定性之後,2022 年網紅營銷支出顯著增加。今年,計劃減少網紅營銷預算的 3% 不到 2021 年 7% 的一半。

總的來說,這進一步證明了網紅營銷仍然很成功,並且沒有消失或只是一時興起的跡象。 在網紅營銷經歷了幾年的強勁增長之後,您可能已經預料到營銷預算已經轉移到“下一件大事”上。 然而,這並沒有發生。 品牌和營銷人員認識到影響者營銷的有效性,並且沒有在尋找新的東西。

三分之二的受訪者打算將 10 % 到 30% 的營銷預算用於影響者營銷

當然,網紅營銷只是營銷組合的一部分。 大多數企業會在各種媒體上平衡營銷預算,以覆蓋盡可能多的相關受眾。 然而,正如我們在上面看到的,77% 的受訪者公司打算在他們的組合中加入一些有影響力的營銷。

今年,我們注意到雖然更多的公司打算將一些營銷支出分配給有影響力的支出,但更少的公司打算將最大份額用於此。 相反,品牌似乎正在通過更廣泛的渠道傳播營銷。

5% 的受訪者是網紅營銷的忠實擁護者,打算將超過 40% 的營銷預算用於網紅營銷活動。 但是,與 2021 年的 11% 和 2020 年的 9% 相比,這是一個明顯的下降。

9% 的受訪者打算將 30-40% 的營銷預算用於網紅營銷,略低於去年的統計數據。 另有 28% 的人計劃將其總營銷支出的 20-30% 分配給影響者營銷。 這大大高於去年分配這一營銷預算水平的 19%。

用於影響者營銷的最常見營銷比例在 10-20% 之間,39% 的受訪者打算在這個範圍內支出,比 2021 年的數字略有上升。 只有 19% 的人預計支出不到 10%。

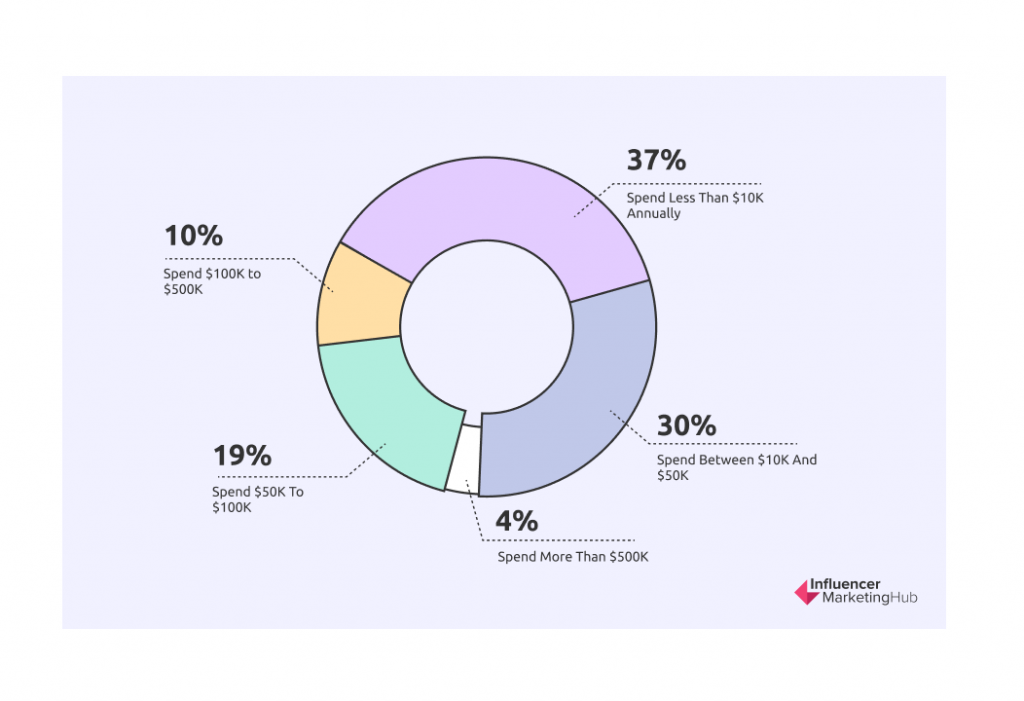

儘管大多數品牌在影響力營銷上的花費不到 5 萬美元,但近 4% 的品牌花費超過 50 萬美元

各種規模的品牌都參與有影響力的營銷。 因此,看到公司在活動上的支出有相當大的差異也就不足為奇了。 37% 的受訪品牌表示,他們每年在影響力營銷上的支出不到 1 萬美元(明顯低於去年的 49%,這或許表明在 Covid 封鎖後世界重新開放)。 30% 的花費在 1 萬美元到 5 萬美元之間。 另有 19% 的人花費 5 萬美元至 10 萬美元(與去年相比顯著增加),10% 的人花費 10 萬美元至 50 萬美元(同樣更高),4% 的人花費超過 50 萬美元。

顯然,公司花費的金額取決於其總營銷預算以及它選擇用於影響者營銷的比例。 那些選擇與超級影響者和名人合作的品牌比與微型或納米影響者合作的品牌花費更多。 在經歷了兩年的 Covid 極端事件之後——公司顯著減少或增加了他們的影響力營銷——我們注意到今年的預算支出趨於平穩。

公司重視與他們認識的有影響力的人合作

我們詢問了受訪者他們是否在不同的活動中與相同的影響者合作過。 大多數人(57%)表示他們使用過,而 43% 的人聲稱在他們的活動中使用了其他有影響力的人(或者可能到目前為止只有一次活動)。 這些數字與 2021 年報告的數字幾乎沒有變化。

顯然,品牌更願意與現有的影響者建立關係,而不是在每次開展活動時都經歷整個影響者選擇過程。 當然,有些公司會根據特定活動的性質、他們試圖推廣的產品以及目標市場,召集一系列有影響力的人。 與現有影響者合作的公司略有增加 (1%) 可能只是表明影響者與業務關係隨著時間的推移自然增加。

54% 與影響者合作的公司經營電子商務商店

經營電子商務商店的受訪者略多於不經營電子商務商店的受訪者。 例如,54% 的受訪者經營電子商務商店,而 45% 的受訪者不這樣做。 這是經營電子商務商店的影響力承包品牌百分比的小幅但顯著增加。 去年,幾乎正好一半的此類品牌經營電子商務商店。

這高得驚人。 請記住,我們的調查受訪者來自不同背景——品牌、營銷機構、公關機構和“其他”。 顯然,電子商務在所有類型的企業中越來越受歡迎。

但是,需要注意的一件事是,影響者營銷中心現在更適合電子商務。 該站點的一個更重要的部分現在專門用於發布有關該領域的文章。 因此,與以前相比,訪問該網站並回答我們調查的電子商務營銷人員比例可能更高。

超過三分之一的受訪者電子商務網站使用 Shopify 技術

Shopify 是增長最快的在線商店構建器,到 2021 年,所有網站(包括電子商務和非電子商務)的 3.2% 都在使用 Shopify(高於 2020 年的 1.9% 和 2014 年的 0.1%)。 因此,它在在線商店解決方案市場中佔有最高份額。 BuiltWith 報告稱,對於使用電子商務技術的網站,Shopify 在美國擁有 32% 的市場份額。

在我們的調查中,Shopify 在擁有電子商務商店的品牌中享有更大的平台市場份額,有 36.7% 的商店使用 Shopify。 WooCommerce(位於 WordPress 之上)位居第二,緊隨其後的是 BigCommerce、Shopify Plus。 Salesforce Commerce Cloud 和 Magento。 相當多的 29.2% 的受訪者選擇了其他,這表明他們的網站可能是定制的。

As Many Brands Now Pay Influencers as Give Them Free Product Samples

There was a notable change in the answers to this question this year. Previously, those giving free samples outnumbered those paying cash to influencers. This year, as many respondents (34.4%) admitted to paying money to influencers as giving them free products. In addition, 25% gave their influencers a discount on their product or services (presumably more expensive items), and a much reduced 5.9% entered their influencers in a giveaway.

While more brands are willing to pay influencers for their marketing services, 34.4% is still a relatively low percentage. It probably indicates how many firms work with micro and nano-influencers. These relative newcomers are happy to receive payment in kind rather than cash. Presumably, it is mainly large firms with more sizable marketing budgets that pay influencers with money.

Nearly Half of Payments to Influencers are Made at a Flat Rate

We asked those respondents who paid their influencers a new question this year about how they structured their monetary rewards. The most common method (49%) was paying at a flat rate. However, a sizable percentage of other brands (42%) structured their influencer marketing payments more like affiliate marketing payments by paying a percentage of any sales made as a result of the influencer marketing. Payments based on product level (4%) and tiered incentives (4%) were less common.

PayPal is Still the Most Popular Way to Pay influencers, Although Other Methods Are Common

Isolating those respondents who pay money to influencers, we asked them their preferred payment method. 34% chose PayPal, 24% a third-party payment service (for example, TransferWise), 24% said they paid manually, and 18% paid by wire transfer. This is the first year that we have included manual payments in this question. These include payments made by cash on delivery (COD), money orders, bank transfers, and even email money transfers in some locations like Canada.

In reality, payment methods depend very much on the location of the influencers. If they are base d in a different country from where you operate, PayPal or something like TransferWise is much easier than wire transfer or a manual transaction.

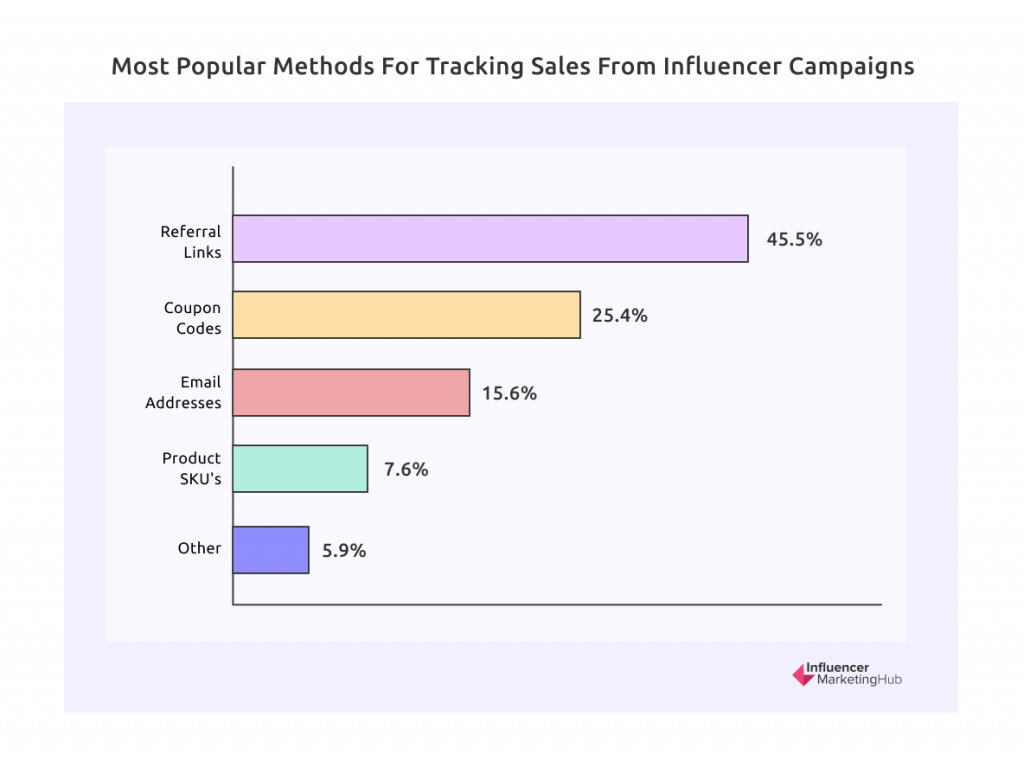

More Than 70% of Brands Track Sales from Influencer Campaigns

Although there are many potential goals for an influencer marketing campaign, it is clear that the majority of firms now undertake influencer marketing to drive sales. Indeed 71% of our survey respondents stated that they track sales from their influencer campaigns.

45% of Respondents Track Sales Using Referral Links

Those who tracked sales from their influencer campaigns were asked about their methods of determining these influencer-generated sales. People could select multiple options if they used more than one.

The most common method (45.5%) was to use referral links. Other methods used included coupon codes (25.4%), email addresses (15.6%), and product SKUs (7.6%).

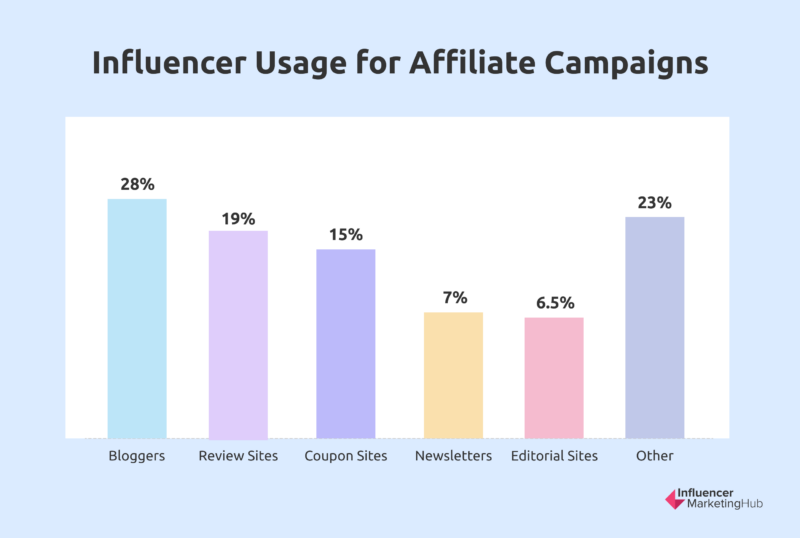

Many Firms Use Influencers for Affiliate Campaigns

This question is somewhat different from what we included in last year's report, where we simply asked firms whether they used influencers for affiliate campaigns (59% said they did). This year we asked our respondents about the general types of influencer sites they used.

While some people claim blogging is dead, the reality is very different. Nearly 28% of our respondents used bloggers to assist with their affiliate marketing. Other common categories included review sites (19%), coupon sites (15%), newsletters (7%), editorial sites (6.5%), and a sizable group lumped together as "Other" (23%).

2/3 Recognize the High Quality of Customers from Influencer Marketing Campaigns

Brands carry out influencer marketing for a range of purposes. Many campaigns are designed to increase brand awareness rather than encourage sales. This is because some customers are more lucrative for a business than others – they buy high-margin products and add-ons. In some cases, influencer marketing may bring new customers to the brand, but the additional spending may be less than the cost of running the campaign.

Our survey respondents are generally optimistic about the value of influencer marketing overall. Most agree that influencer marketing attracts high-quality customers. In addition, 67% believe that the quality of customers from influencer marketing campaigns is better than other marketing types.

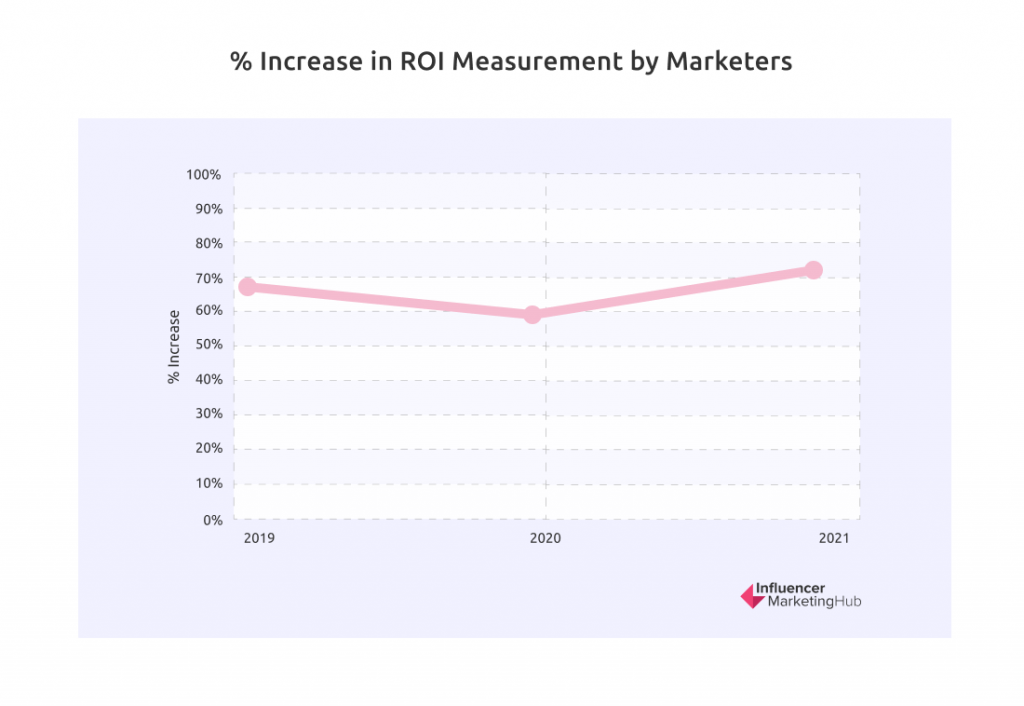

70% Measure the ROI on Their Influencer Marketing

We saw above that 71% of our survey respondents stated that they track sales from their influencer campaigns. Therefore, it should be no surprise that a similar number (70%) also measures the ROI from their influencer campaigns. This improves 2021's 67% and 2020's 65% results.

This year's 70% is the equal highest rate we have seen since the inception of this survey, with the results since 2017 all falling in the range of 65-70%. It is somewhat surprising that 30% of firms don't measure their ROI. You would think that every firm would want to know how effective their marketing spending is. It would be interesting to know if the bulk of the firms not measuring ROI are those who merely give influencers a product discount rather than paying them directly.

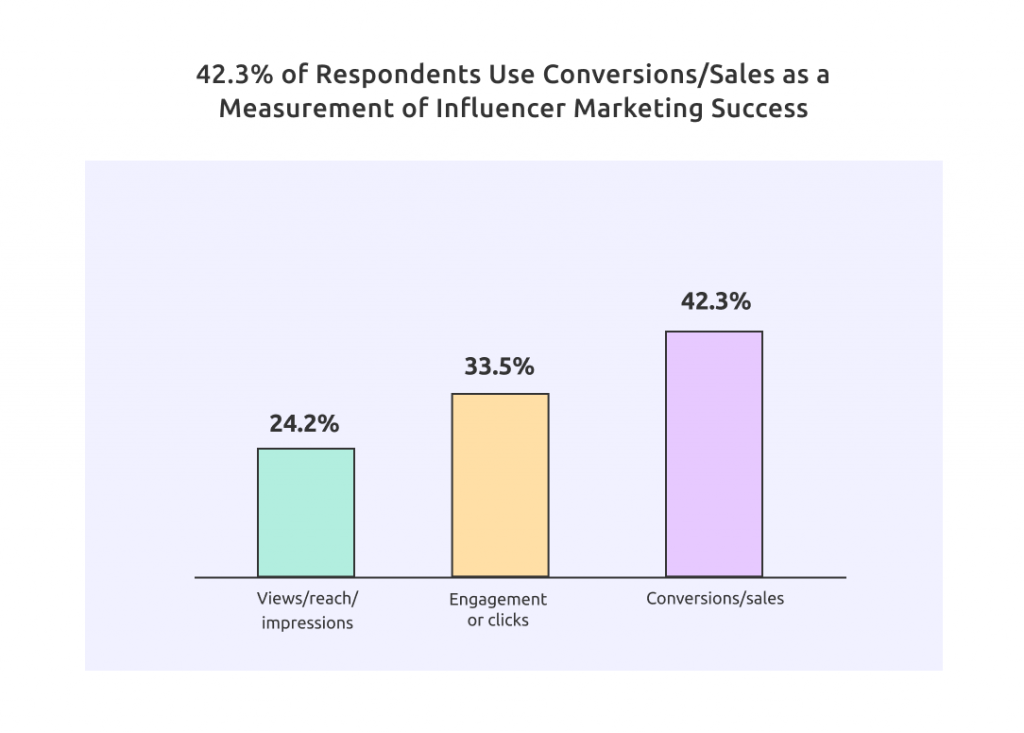

The Most Common Measure of Influencer Marketing Success is Conversions / Sales

This result is also consistent with our earlier results about the percentage of businesses that track sales. In 2019 and preceding years, influencer marketing measurement's focus was relatively evenly balanced between differing campaign goals, but Conversion/Sales was the least-supported reason. However, in 2020 things changed, with Conversions/Sales taking a clear, undisputed lead, which it has kept ever since.

Influencer marketing is sufficiently widespread now that most businesses understand that the best way to measure your influencer marketing ROI is by using a metric that measures your campaigns' goals. Clearly, more brands now focus on using their influencer marketing to generate tangible results. 42.3% believe that you should gauge a campaign by the conversions/sales that result.

The remaining respondents have differing goals for their campaign, with 33.5% most interested in engagement or clicks generated due to a campaign (this topped pre-2020 polls), and 24.2% interested in views/reach/impression (down from 29% last year).

Most Consider Earned Media Value a Good Measure of ROI

Earned Media Value has become more recognized in recent years as a good measure of influencer campaigns' ROI. We asked our respondents whether they considered it a fair representation. This year, 80% favor the measure against 20% who don't. This result is unchanged from last year.

Earned Media Value provides a proxy for the returns on the posts that an influencer has historically given the firms they have worked with. It indicates what an equivalent advertising campaign would cost for the same effect. EMV calculates the worth you receive from content shared by an influencer.

The only negative of using this measure is that the calculation of EMV can be complicated. As such, it can sometimes be difficult for marketers to explain the concepts to their managers.

Another name used for earned media value when related to influencer marketing is influencer media value, which we have written about in What Exactly is an Influencer's Media Value .

Presumably, most of the 20% against using the statistic either don't understand it or struggle to communicate its worth to their management team.

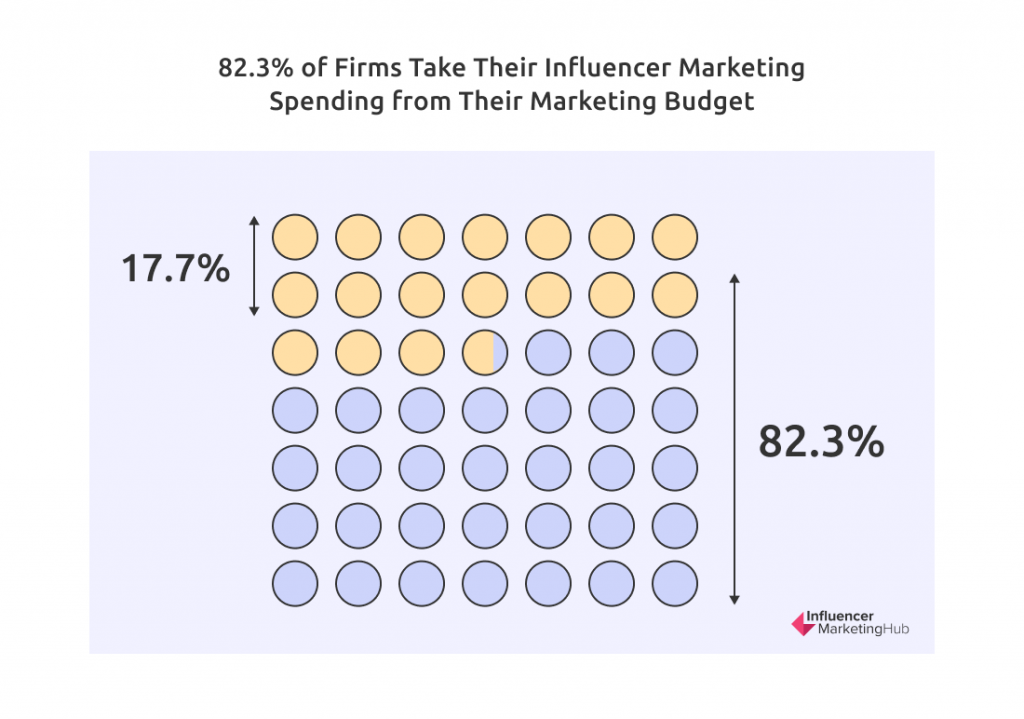

82% 的公司從營銷預算中提取影響力營銷支出

這是另一個顯示過去幾年幾乎沒有變化的統計數據。 在我們的調查中,82.3% 的受訪者從營銷部門的預算中獲取影響力營銷支出。 其餘 17.7% 的人從公關部門的資金中獲取影響力營銷支出。

據推測,少數群體中的公司主要出於提高知名度的目的使用影響者營銷,而不是將其作為銷售其產品或服務的直接手段。

71% 的影響者營銷活動是在內部進行的

今年該統計數據發生了微小但顯著的變化。 隨著越來越多的人在家工作,顯然,越來越多的公司決定將他們的影響力營銷外包出去。 因此,71% 的調查受訪者聲稱他們在內部開展影響者活動(低於 77%),其餘 29% 選擇使用代理或託管服務進行影響者營銷(高於 23%)。

過去,公司發現影響者營銷具有挑戰性,因為他們缺乏促進這一過程的工具——有機影響者營銷可能非常偶然,這讓試圖實現其目標的品牌感到沮喪。 然而,許多公司現在使用工具(無論是內部的還是來自第三方的)來促進這一過程。

一些品牌在與微型和納米影響者合作時更喜歡使用代理機構,因為這些機構在與大規模影響者合作方面更有經驗。 此外,較大的公司使用代理機構進行所有營銷,包括影響者營銷。

一半的受訪者使用內部開發的工具來執行有影響力的營銷活動

今年,一個新問題詢問了我們的受訪者他們是否使用內部開發的任何工具來執行他們的影響力營銷活動。 結果是幾乎一半 (49.9%) 承認使用自己的工具。

不到一半的受訪者使用第三方平台

當被問及他們是否使用第 3方平台來協助他們進行網紅營銷時,44.6% 的人表示他們使用過。 這與上一個問題的結果並不完全匹配——你不能說公司要么在內部開發工具,要么使用平台(但結果在很大程度上相關)。

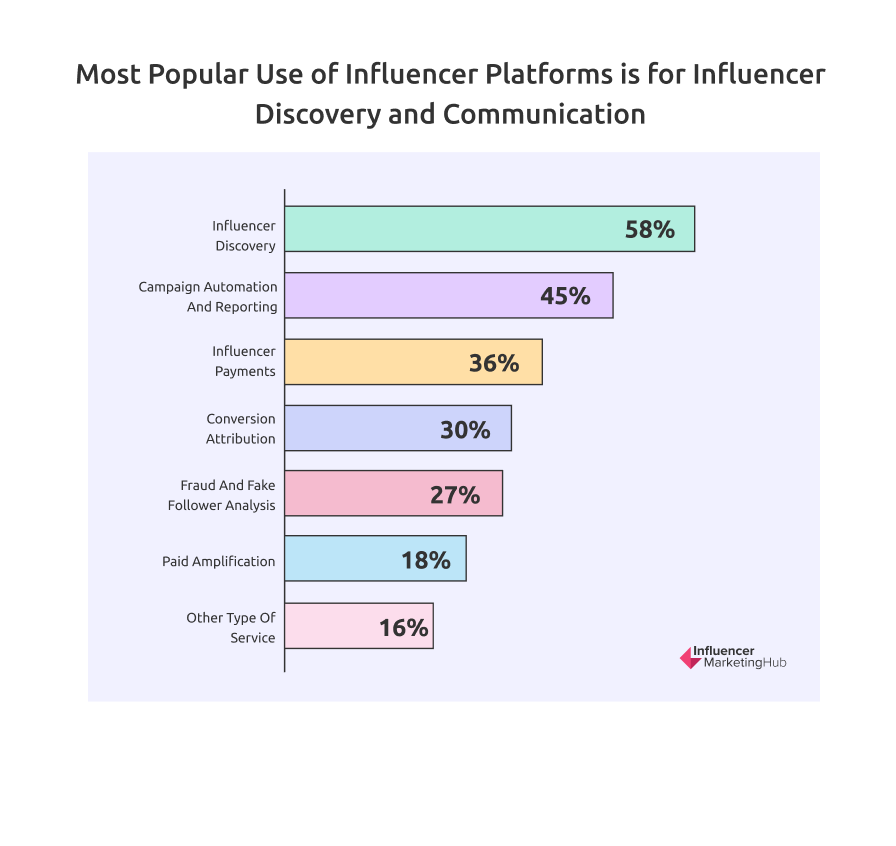

影響者平台最流行的用途是影響者發現和交流

本節中的數字顯示的是那些回答他們使用第三方平台的人的百分比,而不是所有調查受訪者的整體百分比。

影響者平台最初專注於提供工具來幫助發現影響者。 因此,這仍然是影響者平台最流行的使用方式,達到 58%(比去年的結果略有上升)也就不足為奇了。

影響者平台的其他流行用途包括活動自動化和報告 (45%)、影響者支付 (36%)、轉化歸因 (30%)、欺詐和假粉絲分析 (27%) 以及付費放大 (18%)。 另有 16% 的受訪者將這些平台用於其他類型的服務。

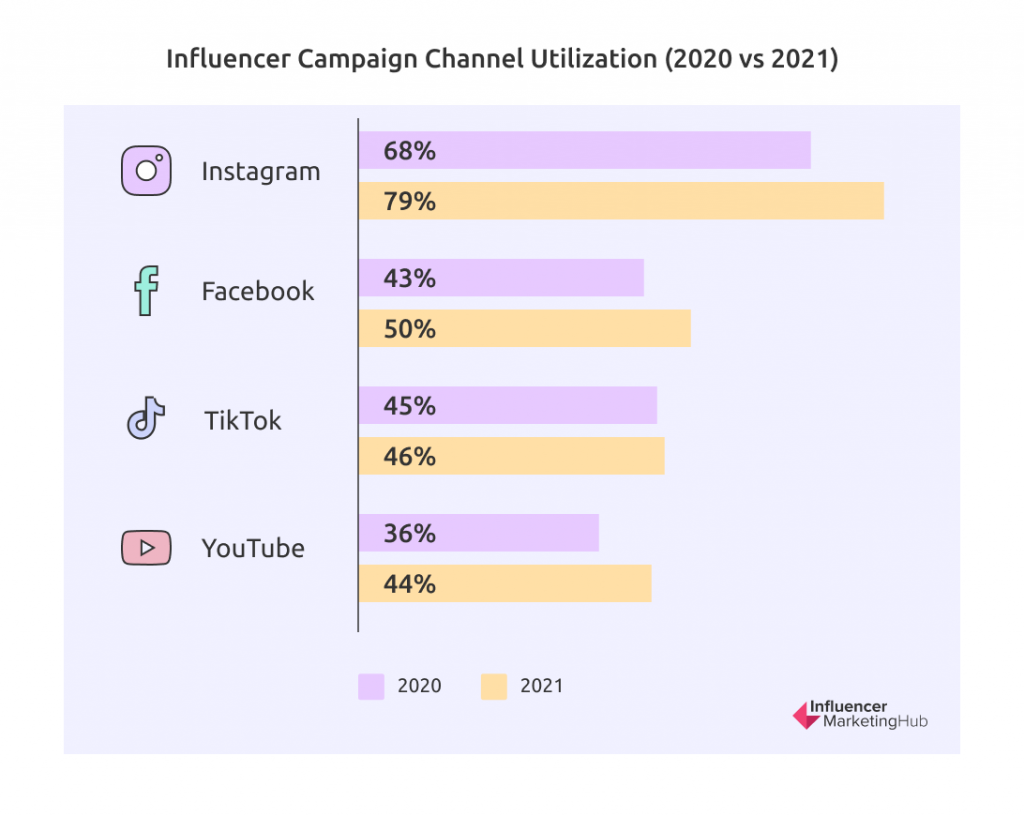

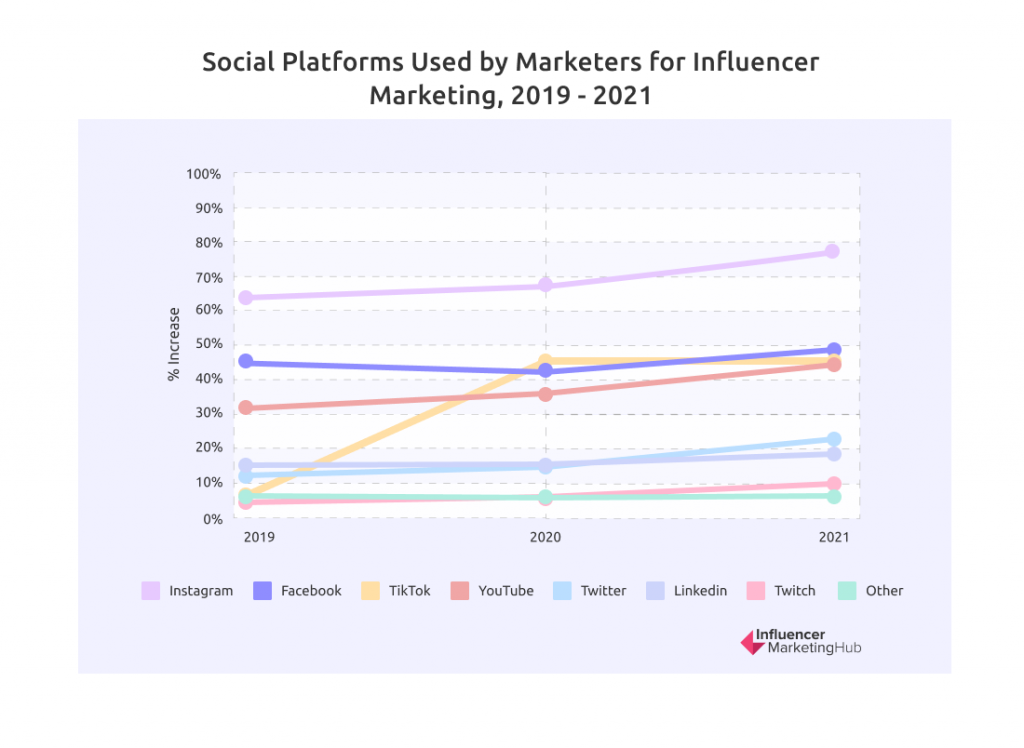

近 4/5 的品牌使用 Instagram 進行有影響力的營銷

Instagram 仍然是影響者營銷活動的首選網絡。 在去年的使用率顯著下降至 68% 之後,Instagram 在 2021 年的受歡迎程度有所提高,79% 的受訪者將其用於影響者營銷。

去年我們看到 TikTok 的使用率顯著增加(從 2020 年僅被歸為“其他”一類上升到 2021 年的 45%。今年它保持了受歡迎程度,小幅上升到 46%,但下降了一個位置到第三。

令人驚訝的是,去年 Facebook 作為影響者營銷渠道的人氣猛增,50% 的品牌與 Facebook 影響者合作。 Facebook 的知名度不及視覺效果更強的同行那麼多,但它仍然很受歡迎,尤其是在年長的觀眾中。 也許品牌今年通過影響力營銷更多地瞄準了年長的千禧一代、X 一代和嬰兒潮一代。

與去年相比,使用其他社交渠道的比例略有上升。 例如,44% 的受訪者利用 YouTube 開展營銷活動(去年 36%),23% 的 Twitter(去年 15%),20% 的 LinkedIn——大概是與 B2B 公司相關的受訪者(去年 16%),11% Twitch(去年 8%)和另外 7% 分佈在不太流行或更專業的社交網絡(去年 6%)。

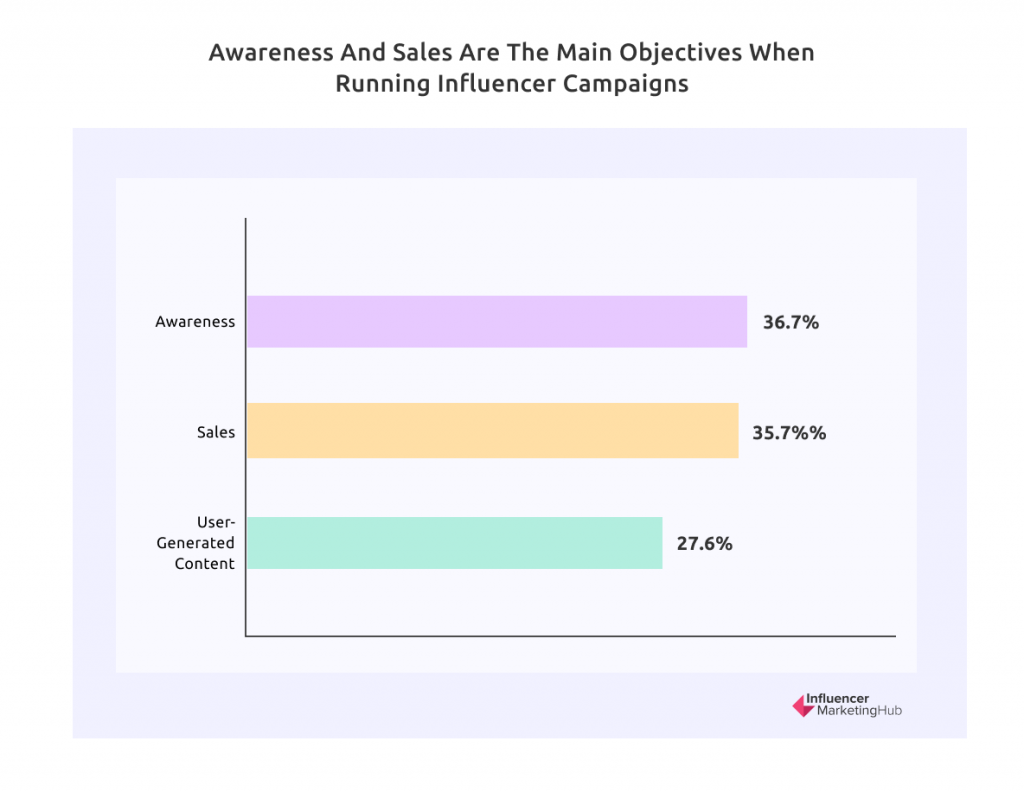

意識和銷售是開展影響者活動的主要目標

再一次,增加銷售額是開展有影響力的活動的主要目標,但意識幾乎是平等的。

36.7% 的受訪者聲稱他們的影響者活動旨在增加銷售額(高於 33.6%)。 35.7% 的人更加重視意識(也高於 33.5%)。 與去年的 32.8% 相比,今年不太受歡迎的是參與影響者營銷以建立用戶生成內容庫的受訪者群體。

影響者欺詐仍然是受訪者關注的問題

主流媒體時不時地強調影響者欺詐。 幸運的是,有許多工具可以幫助檢測欺詐者,從而減少網紅欺詐的影響。 希望它很快就會成為該行業歷史上的一個篇章。

然而,影響者欺詐尚未完全從品牌和營銷人員的腦海中消失。 在這個 Covid 時代,對影響者欺詐的宣傳比以前少了; 然而,67% 的公司仍然對這種做法感到擔憂。

一些有影響力的平台在過去一年中已經意識到這個問題,並實施了工具來發現和阻止有影響力的欺詐行為。

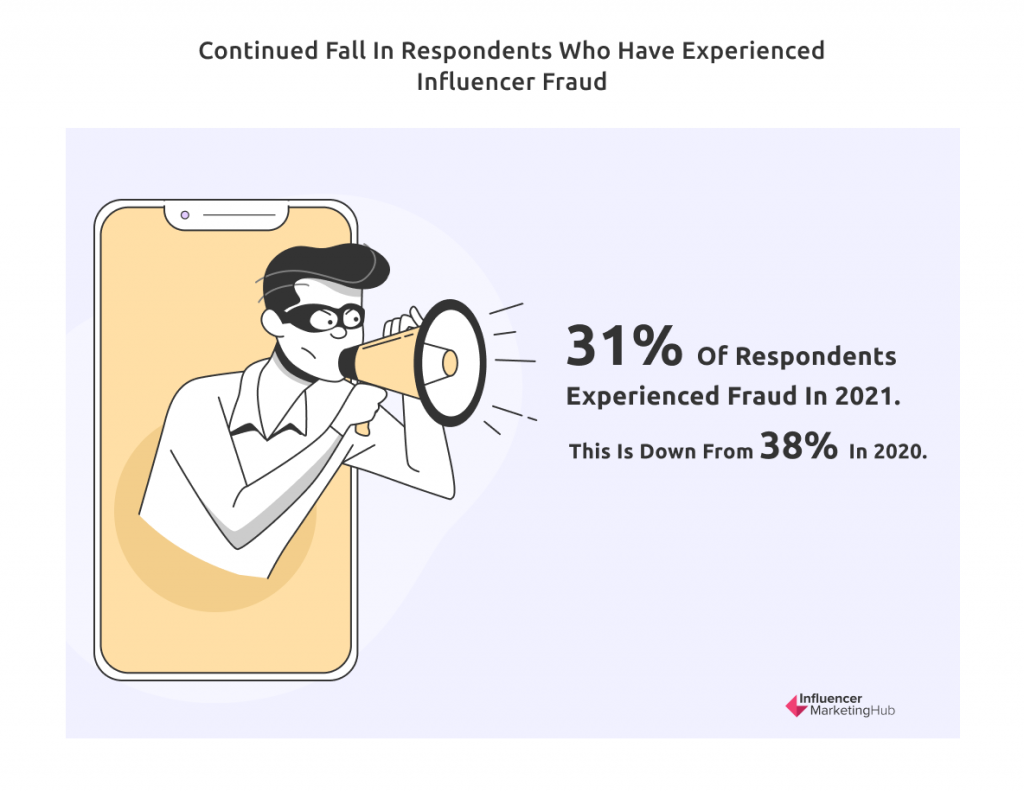

經歷過影響者欺詐的受訪者持續下降

儘管三分之二的公司對影響者欺詐感到擔憂,但經歷過這種情況的公司數量要少得多。 只有 31% 的受訪者聲稱經歷過欺詐,低於一年前提出此說法的 38%。 這種做法的廣泛宣傳無疑讓企業在選擇合作夥伴時更加謹慎。

品牌發現找到合適的影響者相對容易

這是導致令人沮喪的答案的問題之一。 那些聲稱很難發現有影響力的人今年從 22% 下降到 16%。 然而,聲稱覺得這很容易的比例也有所下降,從 22% 下降到 16%。 由於這些相互矛盾的統計數據,我們現在有許多受訪者 (63%) 將尋找合適的影響者與他們的行業一起工作的難度描述為“中等”。

或許查看此統計數據的最佳方式是,79% 的人認為找到合適的影響者並不難。 這表明品牌受益於擁有比以往更多的平台和其他影響者發現工具(以及那些希望將整個過程外包的影響者機構)。 公司經常重用他們過去合作過的有影響力的人。 然而,一些品牌仍在努力尋找合適的影響者,這可能是因為他們不願意為相關工具或平台付費。

這一統計數據表明,有影響力的平台仍然需要更好地營銷他們的服務。 此外,仍有一些潛在客戶需要幫助來發現和接觸潛在的影響者。

大多數公司對影響者活動中的品牌安全幾乎沒有擔憂

近年來成為頭條新聞的問題是有影響力的人以他們所代表的品牌認為不恰當的方式行事。 例如,洛根·保羅 (Logan Paul) 因其分享的一段乏味視頻而面臨批評,各大品牌都懷疑他們是否願意繼續與他保持任何联系。 YouTube 必須對其允許的視頻類型進行重大的損害控制,並對針對兒童的頻道製定更嚴格的規定。 TikTok 由於擔心其與中國政府的密切關係而在全球範圍內遭到強烈反對,導致印度政府在 2020 年禁止使用這款短視頻應用程序。美國也發出了類似的威脅。

成功的影響者營銷活動的關鍵是將您的品牌與影響者相匹配,這些影響者的粉絲與您的首選客戶相似並且其價值觀與您自己的價值觀相匹配。

只有 32% 的受訪者認為品牌安全始終是一個問題,儘管 49% 的受訪者承認在開展有影響力的營銷活動時品牌安全偶爾會成為一個問題。

其餘 19% 的人認為這不是真正的問題。 據推測,這最後一個群體已經掌握了為他們的品牌尋找合適的影響者的藝術,他們幾乎不擔心價值觀不匹配。

大多數人認為有影響力的營銷可以自動化,儘管很多人不同意

影響者營銷中一個有爭議的問題是您可以成功使用的自動化程度。 有些人認為您幾乎可以自動化從影響者選擇到影響者付款的所有事情。 其他人則重視個人風格,並認為影響者營銷是一個親身實踐的過程。

大多數受訪者(56%,與去年持平)認為自動化在網紅營銷中起著至關重要的作用。

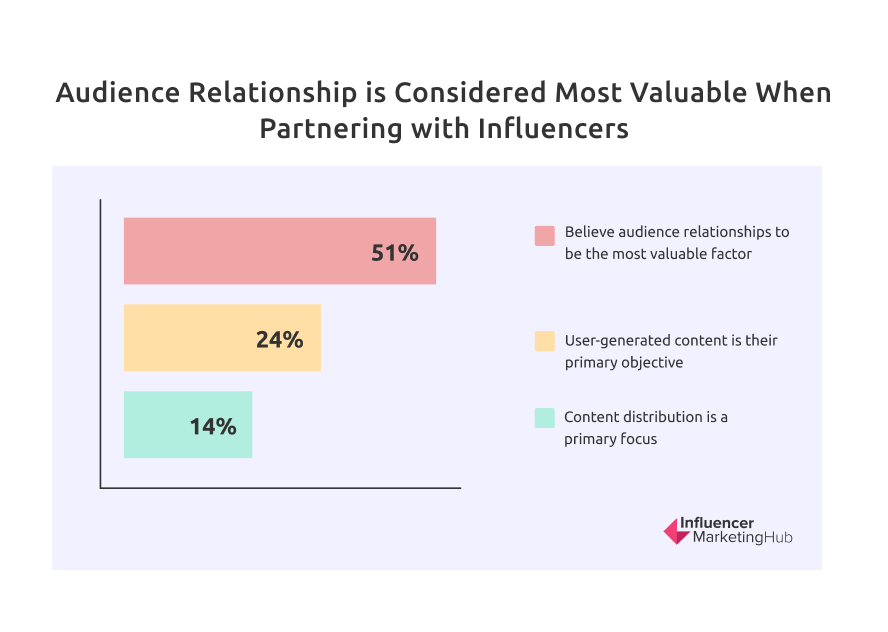

與有影響力的人合作時,觀眾關係仍然被認為是最有價值的,但內容製作正在迅速趕上

51% 的受訪者認為,在考慮與特定影響者合作時,受眾關係是最有價值的因素。 這比去年的 45% 有所上升,表明 2020 年表達的觀點有所回歸。我們的受訪者認為與那些並沒有真正影響他們的受眾或可能擁有良好關係但對該品牌有錯誤受眾的人合作沒有什麼價值.

第二個最重要的因素是內容製作佔 24%(明顯低於去年的 34%)。 這與在我們之前關於影響者活動目標的問題中運行影響者活動時將用戶生成的內容視為主要目標的群體特別相關。

僅 14% 的受訪者(低於 22%)認為與有影響力的人合作的第三個普遍原因是分銷。 儘管這低於其他選項,但它與受眾關係有關——影響者利用他們的受眾來分發與品牌相關的內容。

今年,一個新的建議是歸因和跟踪,6% 的受訪者認為這在與有影響力的人合作時最有價值。 這與影響者為其合作夥伴業務創造銷售額的重要性日益增加有關。

超過 70% 的受訪者更喜歡他們的影響力營銷以活動為基礎

我們已經看到,品牌更喜歡與有影響力的人建立長期關係。 然而,品牌仍然在影響者營銷活動方面進行思考。 一旦完成一項活動,他們就會計劃、組織和安排另一項活動。 品牌發現他們在以前的活動中工作過的有影響力的人更真實。 儘管如此,仍有 72% 的影響者營銷關係是基於活動的,只有 28% 的“始終在線”。

這可能代表更多品牌進入該行業,在對有影響力的人做出長期承諾之前將他們的腳趾浸入水中。 或者,他們可以開展多個活動,根據目標市場為每個活動選擇首選的影響者。 時間會證明品牌影響者關係的性質是否會發生任何重大變化。

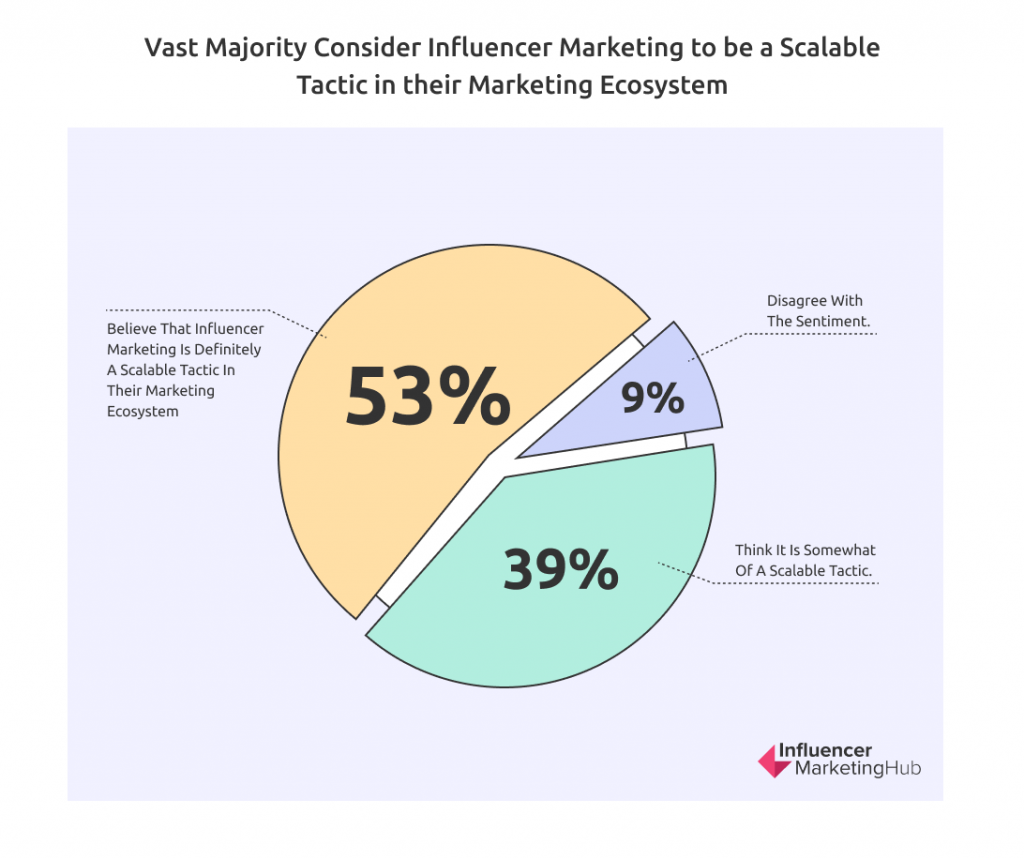

絕大多數人認為影響者營銷是他們營銷生態系統中的一種可擴展策略

與使用官方公司賬戶的社交活動相比,影響者營銷的最顯著優勢之一是易於擴展活動。 如果你想發起更廣泛的活動,你需要做的就是與更多有影響力的人合作,尤其是那些擁有更多追隨者的人——只要他們與你的利基保持相關。

由於識別和吸引影響者需要時間,有機影響者營銷可能難以擴大規模,但現在全球大約有 18,900 家與影響者營銷相關的服務/公司,企業可以利用這些服務/公司來幫助擴大他們的努力。 其中許多在全球範圍內運營,並接受來自世界任何地方的客戶。

53% 的受訪者認為,網紅營銷在其營銷生態系統中絕對是一種可擴展的策略,另有 39% 的受訪者認為這是一種可擴展的策略。 只有 9% 的人不同意這種觀點。 絕大多數人認識到,在某種程度上,影響者營銷是其營銷生態系統中的一種可擴展策略。

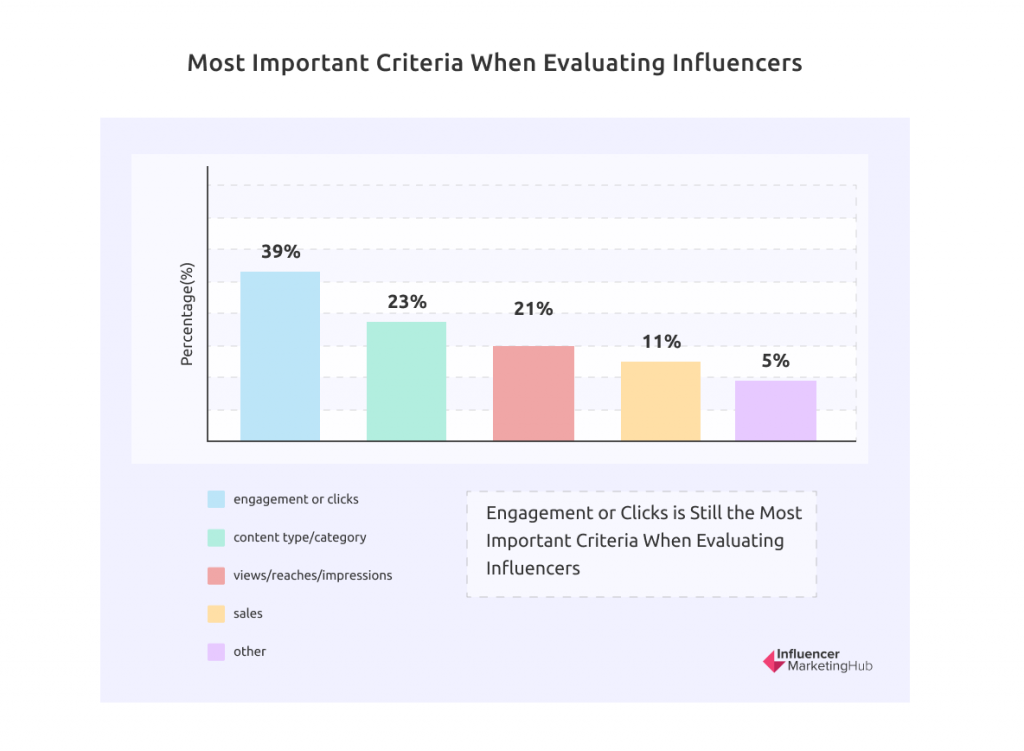

在評估影響者時,參與度或點擊次數仍然是最重要的標準

我們經常看到企業在創建有影響力的營銷活動時有多種目標。 雖然我們的調查受訪者評估影響者的標準並不完全符合他們不同的目標,但存在一些明顯的相關性。

39% 的受訪者將參與度或點擊次數視為最重要的標準(與去年相同)。 接下來的兩個類別今年交換了位置,回到了 2020 年的狀態。23% 的人選擇了內容類型/類別(去年為 24.5%),而 21% 的人認為瀏覽量/覆蓋面/印象最重要( 28%)。 今年的銷售保證有自己的類別,支持率為 11%。 其餘 5% 的受訪者對這個話題有不同的看法,選擇其他作為評估影響者時最重要的標準。

雖然只有 23% 的人聲稱內容類型/類別是最重要的標準,但這個百分比可能被低估了。 大多數品牌通過將可能性縮小到特定細分市場中的影響者來開始他們的影響者搜索——美容品牌不太可能與家裝影響者合作,無論他與追隨者的互動程度如何。 同樣,汽車經銷商選擇著名的美容影響者也是不明智的,即使她擁有數百萬粉絲(除非他們推銷的是針對女性的汽車)。

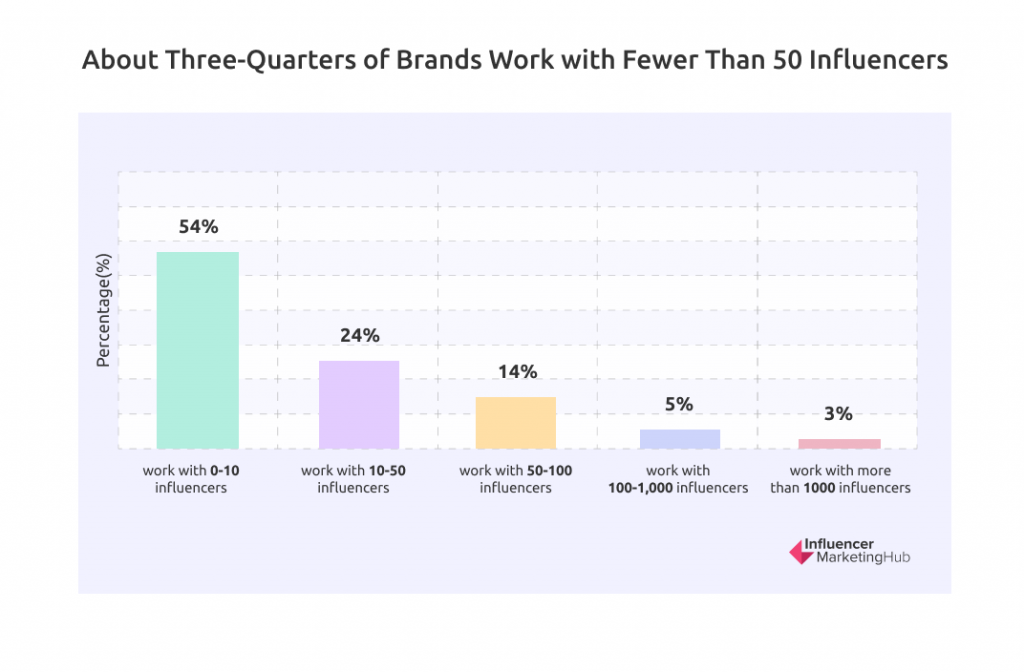

大約四分之三的品牌與不到 50 名影響者合作

我們詢問了那些從事有影響力營銷的受訪者,他們在過去一年中與多少有影響力的人合作過。 54% 的人表示他們曾與 0-10 位有影響力的人合作過。 另有 24% 的品牌與 10-50 名影響者合作,這意味著 78% 的品牌與不到 50 名影響者合作。 另有 14% 的人與 50-100 名有影響力的人合作。

然而,一些品牌更喜歡大規模的網紅營銷,5% 的受訪者承認與 100-1000 名網紅合作。 另有 3% 的人與超過 1,000 名有影響力的人合作。 最後一個數字是去年百分比的一半,但回到了早些年的情況。

季度活動現在是最常用的,儘管每月活動幾乎一樣常見

在過去的幾年裡,我們已經看到逐漸轉向每季度一次的活動,而今年更長的活動週期出現在月度活動之前。

在經營離散影響者活動的人中,35%(高於 27%)更喜歡每季度進行一次。 另有 34%(與去年相同)開展月度活動。 只有 14%(低於 17%)更願意每年組織一次活動。 這些後來的公司可能是喜歡“永遠在線”的影響者營銷方法的品牌。 剩下的 18%(低於 23%)採取了不同的方法,只在推出新產品時才開展活動。

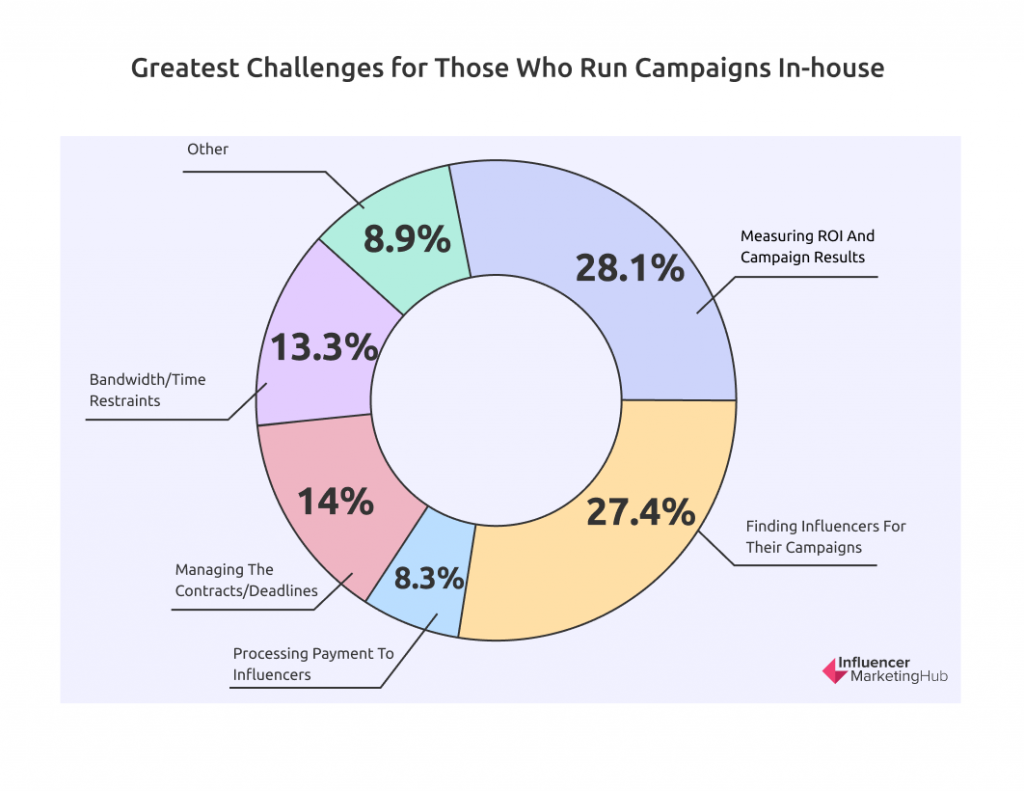

衡量投資回報率和活動結果現在是那些在內部開展活動的人面臨的最大挑戰

我們詢問了那些在內部開展活動的受訪者,他們認為他們面臨的最大挑戰是什麼。 今年我們看到了頂部的變化,28.1% 選擇衡量投資回報率和活動結果(高於去年的 23.5%,這是第一次單獨展示)。

傳統上,最大的挑戰是尋找有影響力的人參與他們的活動(今年為 27.4%)。 這明顯低於去年的 34%,而去年的 34% 又低於 2020 年的 39%。 這種逐漸減少可能表明平台和其他第三方工具的使用有所增加。

其他值得注意的關注領域包括管理活動的合同/截止日期 (14%)、帶寬/時間限制 (13.3%) 以及處理對影響者的付款 (8.3%)。 另有 8.9% 的挑戰可歸類為其他。

源信息

資料來源:全球廣告攔截使用情況

資料來源: BLOCKTHROUGH 2021 PageFair Adblock 報告

資料來源: 2022 年影響者營銷狀況

資料來源: 2020 年至 2026 年全球社交商務銷售額的價值