關鍵見解:COVID-19 對消費者行為的影響、全球對視頻內容的了解程度更高,以及 Apple 撼動 AR

已發表: 2020-04-1130秒總結:

- 根據 Global Web Index 的調查結果,美國和英國 80% 的消費者表示,自疫情爆發以來,他們消費了更多內容。

- 根據 emarketer 的數據,49% 的營銷專業人士和代理機構將活動的發布推遲到 2020 年晚些時候,45% 的媒體活動中途停止或暫停。

- Admoik 分享說,每周廣告收入下降了 17.2%,其中直接交易和程序化保證是最大的下降。

- 儘管零售業的併購交易減少了 8.3%,但蘋果以 1 億美元收購了 AR 技術初創公司 NextVR,打算在 2022 年推出其 AR 耳機和 2023 年的 AR 眼鏡。

- 53% 的消費者更喜歡品牌通過電視廣告進行交流。

- 據麥肯錫稱,英國、西班牙和意大利最不樂觀,而美國(37%)和中國(48%)對其經濟在未來兩到三個月內恢復正常持樂觀態度。

- 購買量上升,而平均訂單價值下降,導致每天的增長回報超過一年中最大的購物日——甚至是黑色星期五。

當全世界都在谷歌搜索“握手的新方式”時,我們梳理了大量的統計數據、事實、觀點和見解,為您提供本週營銷世界的快速快照以及 COVID-19 對其的影響:

COVID-19 對消費者行為的影響

根據Global Web Index的調查結果,美國和英國 80% 的消費者表示,自疫情爆發以來,他們消費了更多的內容。

廣播電視和在線視頻流媒體平台(如 YouTube 和 TikTok)正在贏得更多的屏幕時間,成為所有年齡段和性別的主要媒體。

尋求大流行相關更新的消費者比例可預測為 68%。

Z 世代、X 世代和嬰兒潮一代最喜歡的媒體消費是在線視頻、音樂流媒體和在線媒體。

以下是媒體消費的年齡組細分:

Z世代的媒體消費——16至23歲:

- 在線媒體 – 21%

- 音樂流媒體 – 28%

- 直播 – 17%

- 書籍/文學——18%

- 播客 – 11%

- 在線視頻 – 44%

X 世代的媒體消費 – 38 至 56 歲:

- 在線媒體 – 31%

- 音樂流媒體 – 27%

- 直播 – 21%

- 書籍/文學——21%

- 播客 – 10%

- 在線視頻 – 35%

嬰兒潮一代 – 57 至 64 歲的媒體消費:

- 在線媒體 – 15%

- 音樂流媒體 – 12%

- 直播 – 9%

- 書籍/文學——13%

- 播客 – 4%

- 在線視頻 – 11%

美國消費者 (87%) 和英國消費者 (80%) 正在消費更多內容,其中很大一部分用於流媒體廣播電視、在線視頻和在線流媒體。 Netflix 的付費訂閱量增長了 18%,而 Spotify 則是音樂流媒體的明顯贏家。

與其他幾代人相比,直播 (30%) 和播客 (20%) 在千禧一代中更受歡迎。

與女性和低收入階層相比,男性和高收入階層更有可能表示他們消費更多種類的內容。

一項新的Zipwhip 調查旨在了解企業和消費者如何應對美國三個受災最嚴重的州(紐約、華盛頓和加利福尼亞)迅速演變的冠狀病毒情況。

該研究的主要發現包括:

- 在就地避難時,大多數 (55%) 消費者通過手機獲取新聞和警報,其次是筆記本電腦或計算機 (21%)。 更具體地說,38% 的消費者報告說,與 COVID-19 之前相比,他們通過短信獲得了更多的新聞和信息。

- 當被問及在緊急情況下如何接收來自企業的警報和重要通知時,例如我們目前所處的情況,48% 的消費者表示他們更喜歡文本,而 45% 的消費者表示他們更喜歡電子郵件。

- 除了需要來自企業的短信外,消費者還表示希望當地公共機構採用短信。 危機期間:

- 77% 的人表示希望收到當地衛生官員的短信

- 59% 想要來自警察和消防部門的短信

- 57% 的人希望收到政府領導人的短信

- 48% 的人希望收到來自紅十字會等救援機構的短信

- 自 COVID-19 開始以來,大多數人 (56%) 使用手機的次數更多,其中 46% 的人表示,與 COVID-19 之前相比,他們每天使用手機的時間多出四個小時或更多小時

- 在當前的危機中,消費者將手機用作主要信息來源,與 COVID-19 之前相比,大多數人 (62%) 對文本的響應速度更快。

COVID-19 對媒體購買的影響

根據 emarketer 的說法,營銷專業人士和代理商顯然受到了沉重打擊,但數字令人擔憂:

- 49% 的人將競選活動推遲到 2020 年晚些時候

- 45% 的媒體活動中途停止或暫停

- 38% 的人暫停所有廣告直到 2020 年晚些時候

- 34% 的活動在發布前被廢棄

大多數廣告客戶沒有購買額外印象的消費能力,這導致每千次展示費用極低。

Admoik分享說,每周廣告收入下降了 17.2%,其中直接交易和程序化保證是最大的下降。

實時出價也下降了 15%,每千次展示費用也下降了 14.8%

B2B 買家依靠供應商提供更高質量、更準確的購買信息和更多信心。

銷售非必需產品和服務的企業預計這種下跌將持續到未來幾個月,並應注意不要強行推銷。

收購和兼併

根據 GlobalData 的交易數據庫,2020 年 2 月,全球宣布的零售業併購交易總額為 20.5 億美元。 該值比上月下降 8.3%,與過去 12 個月平均值 50.6 億美元相比下降 59.5%。

然而,儘管如此,最近收購領域還是出現了一些重大變化。

蘋果以 1 億美元收購了 AR 技術初創公司 NextVR。 據 The Information 報導,NextVR 擁有 40 多項專利,據報導,蘋果計劃在 2022 年推出其 AR 耳機,然後在 2023 年推出 AR 眼鏡。

鑑於Facebook 的 Oculus Quest去年的出貨量僅達到 705,000,該行業對投資 AR 技術並不是很熱情。 然而,Apple 看到了 NextVR 技術的潛力,可以將其用於 Apple TV、Apple Arcade 和 Apple Music 的增強擴展。

定位平台和數據智能公司 Foursquare 宣布計劃與數據定位公司 Factual 合併。 Foursquare 首席執行官 David Shim 已確認,在 COVID-19 襲擊世界之前,此次合併正在進行中。 不過,交易條款並未披露。

付費廣告

53% 的消費者更喜歡品牌通過電視廣告進行交流。 35% 的消費者對在線零售(不包括食品)的了解比以前更感興趣。

根據人工智能軟件公司 Remesh 進行的研究,97% 的人每天至少使用社交媒體一到三個小時。

儘管有針對性的廣告,但這些是研究發現的一些統計數據

- 64% 的人忽略付費廣告

- 49% 屏蔽了這些廣告

- 79% 的人敦促品牌投放積極、關懷和包容的廣告

與常見行為相反,是時候應用常見的商業意識並將資金投入到 ROI 積極的渠道中了。 現在是為 COVID-19 後的新常態投資廣告和網絡研討會的好時機。

營銷

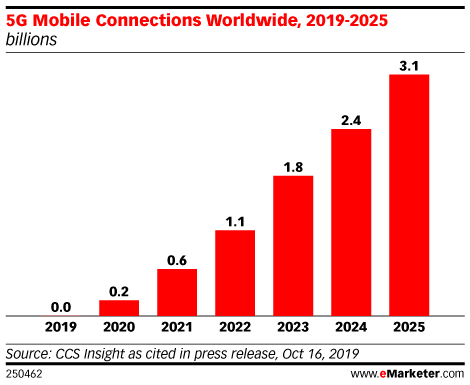

據emarketer 稱,大肆宣傳的 5G 連接將在今年推出,到 2025 年有可能增長到 31 億。

隨著人們將 VR 用於遊戲和虛擬旅行,他們尋求更多的人際互動,因此轉向 VR 社交平台,如 Rec Room、AltspaceVR、Bigscreen 和 VRChat。

根據一項研究,人們每天觸摸手機 2,600 次,並且,出於“電暈恐慌”,人們將更多地轉向語音搜索和技術,以減少觸摸和可能在家庭中的傳播。

Hubspot 最近還公佈了他們關於 COVID-19 如何影響銷售和營銷的每週調查的第一個發現,以下是主要發現:

- 3 月 16 日當週,全球每周平均創造的交易量下降了 17%,到 3 月 30 日當週下降了 23%

- 3 月 16 日當週的平均營銷電子郵件量增加了 29%,而同一周的打開率增加了 53%——整個月,打開率總體增加了 21%

- 與 2 月份相比,3 月份的平均每月網站流量增加了 13%

- 按每週計算,公司在 3 月 16 日這一周發送的銷售電子郵件比第一季度的前一周平均水平高出 23%——這些電子郵件的回复率從 3 月的第一周開始下降,與 3 月相比,3 月的總體下降了 27%到二月

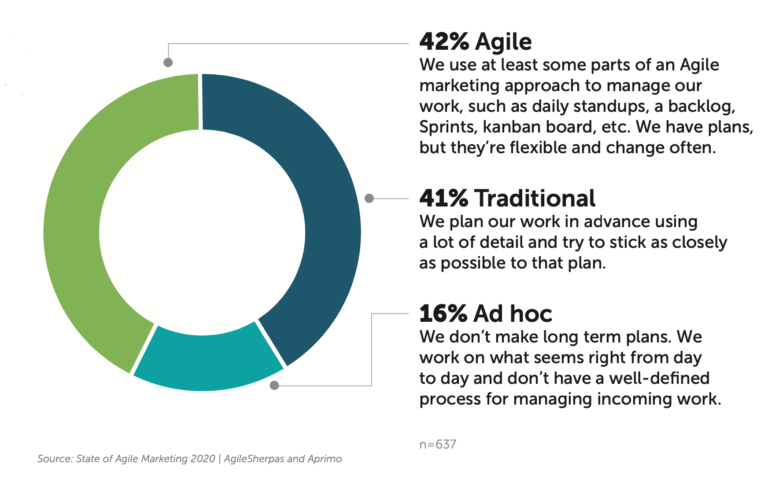

敏捷夏爾巴人的第三份“敏捷營銷現狀”報告發現,敏捷營銷的採用率從 2019 年的 32% 上升到 2020 年的 42%。敏捷的幾乎所有增長都來自營銷人員認同“傳統”的營銷管理模式。

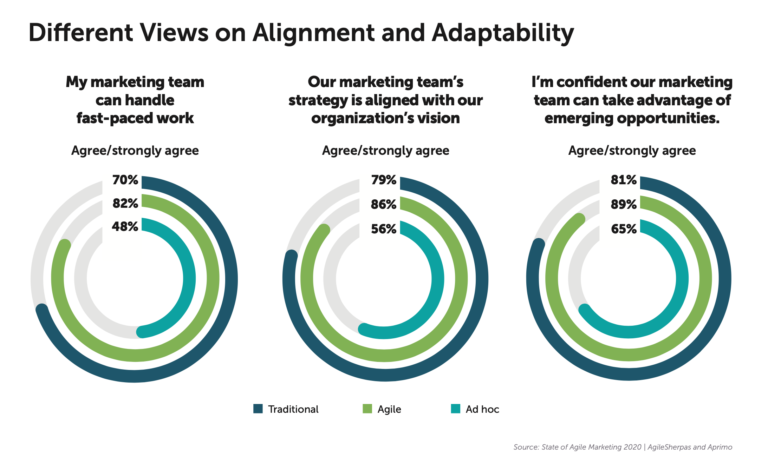

敏捷的營銷人員可以更好地處理快節奏的工作。 他們在戰略和願景上更加一致,可以更好地利用新興機會。 事實上,74% 的敏捷營銷人員表示他們對營銷部門管理工作的方式感到滿意或非常滿意。

營銷人員採用敏捷的第一個原因,被 58% 引用,是因為它提高了生產力。 但 54% 的人提到的第二個原因是因為它增強了管理不斷變化的優先事項的能力。

COVID-19 期間的消費者支出

據麥肯錫稱,英國、西班牙和意大利對其經濟恢復正常最不樂觀。 然而,美國(37%)和中國(48%)對其經濟在未來兩到三個月內恢復正常持樂觀態度。 人們只對雜貨和家庭娛樂表現出積極的態度。

麥肯錫對英國消費者的數據洞察:

- 不到 20% 的英國消費者對經濟持樂觀態度——較上周有所下降

- 近半英國居民計劃在未來兩週內繼續減少支出

- 消費者將更多時間花在虛擬連接和消費數字媒體上

- 消費者意圖僅對家庭雜貨和娛樂有利

麥肯錫對美國消費者的數據洞察:

- 46% 將在接下來的兩週內減少支出

- 鑑于冠狀病毒的不確定性,44% 的人推遲購買

- 消費者希望將這筆支出集中在網上。

- 向在線渠道的轉變主要是由 Z 世代、千禧一代和高收入消費者推動的。

- 大約 76% 的人認為他們的財務狀況將在 COVID-19 疫情發生後的未來 2 個月內受到影響

- 對雜貨、家庭娛樂和家居用品的積極意向

與大流行前的銷售額相比,雜貨銷售額增長了 23%,這表明人們正在進入“居家限購”的新格局。

零售和電子商務

送貨無人機、機器人工人、遠程醫療——在 COVID-19 階段之後,虛擬醫療保健和健康建議肯定會出現在電子商務中。

儘管網站的會話和轉化次數可能會下降,但仍有可能瀏覽網站的用戶對不同品牌進行研究並準備在未來購買。

快速溫度檢查品牌可以做,以確保它們聽起來不會聾啞或不敏感:

- 審核您的營銷

- 電子郵件通訊及其序列

- 主頁

- 疊加消息

支出能力下降和對從送貨員那裡接收東西的安全性的偏執將繼續使電子商務走上緩慢的軌道。

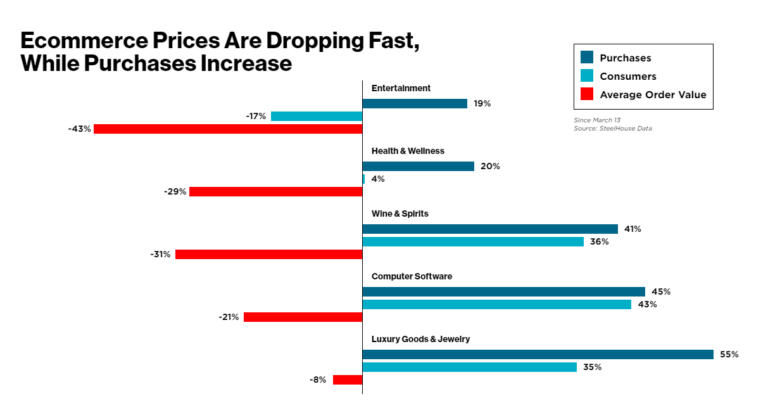

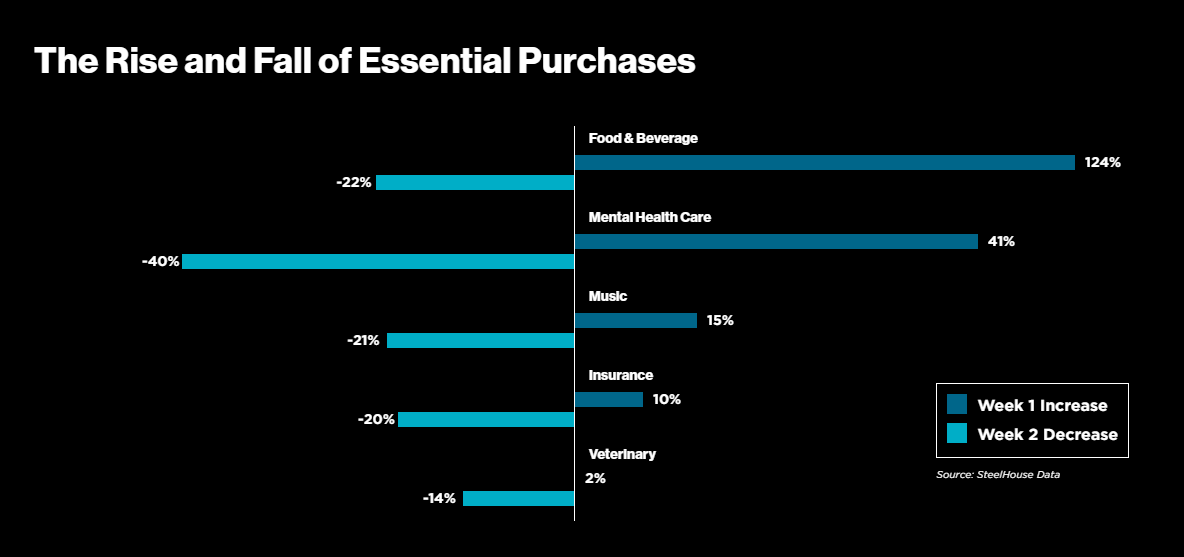

根據Steelhouse 的說法,廣告商正在盡可能多地推出折扣,而消費者的回應是花更少的錢買更多的東西。

購買量上升,而平均訂單價值下降,導致每天的增長回報超過一年中最大的購物日——甚至是黑色星期五。

許多美國人開始在家自我隔離的那一周,多個細分市場的購買量激增。 隨著它們的增加,它們也以同樣的速度下降,這表明許多人立即購買了危機中最重要的東西。

食物、心理健康、音樂以及所愛之人(包括家人和寵物)的幸福都受益於人們儲備必需品的需求。

MomentFeed 的一項調查發現,雖然美國對感染 COVID-19 的擔憂程度很高,94% 的消費者表示擔憂,93% 的消費者因此改變了他們的日常生活,但消費者仍然願意支持超越自我的品牌滿足他們的需求。

事實上,86% 的消費者強調了當地餐館和商店在 COVID-19 期間可以通過一種或多種方式賺取業務。

調查的其他主要發現包括:

- “免費送貨”是調查受訪者表示商店和餐館賺取業務的首要方式,近一半的受訪者選擇了此選項。

- 41% 的受訪者強調“外賣”和“輕鬆在線訂購”是賺取業務的一種方式。

- “路邊取貨”是一項受到 38% 消費者讚賞的服務。

- 雖然“對本地工作的承諾”在列表中較低,只有 30% 的受訪者認為這是賺取業務的一種方式,但看到消費者註意到這一點仍然是件好事。

- 73% 的消費者在需要時使用基於鄰近度的搜索來查找本地企業。

- 基於鄰近的搜索在很大程度上是消費者的首選。 事實上,消費者使用鄰近搜索查找本地企業的可能性比訪問本地企業網站的可能性高 121%。

行業領袖談論 COVID-19

沃爾沃的 Trevor Hettesheimer 將在 30 分鐘的免費 Zoom 會議上討論 COVID-19 對汽車行業的影響。

作為汽車行業 20 年的資深人士,Trevor 在沃爾沃管理 KPI、搜索和規劃指標,並將研究一些關鍵問題,包括:

- COVID-19 的影響是什麼

- 這如何改變您的短期、中期和長期營銷計劃

- 具體來說,搜索規劃正在發生什麼變化

- 給汽車行業和其他行業的其他人的提示